บทความด้านพลังงาน

สรุปประเด็นสำคัญจากงานสัมมนาเชิงวิชาการ ERC Forum 2023

เมื่อวันที่ 28 สิงหาคม 2566 คณะกรรมการกํากับกิจการพลังงาน (กกพ.) และสํานักงานคณะกรรมการกํากับกิจการพลังงาน (สํานักงาน กกพ.) ได้จัดสัมมนาเชิงวิชาการระหว่างประเทศประจําปี พ.ศ. 2566: ERC Forum 2023 ภายใต้หัวข้อหลัก “Renewable and Sustainable Energy Transition” โดยมี กกพ. และผู้บริหารสํานักงาน กกพ. และผู้เชี่ยวชาญด้านพลังงานระดับสากลทั้งภาครัฐและภาคเอกชน ร่วมแลกเปลี่ยนเรียนรู้ประสบการณ์ระหว่างหน่วยงานต่างๆ ทั้งภายในประเทศและต่างประเทศ อันจะเป็นประโยชน์ต่อการเสริมสร้างความมั่นคงด้านพลังงานของประเทศ รวมทั้งส่งเสริมการเปลี่ยนผ่านพลังงาน (Energy Transition) เพื่อพัฒนาอุตสาหกรรมพลังงานที่ยั่งยืนเป็นมิตรต่อสิ่งแวดล้อม และมีส่วนร่วมในการขับเคลื่อนเศรษฐกิจและสังคมคาร์บอนต่ำ โดยงานสัมมนาดังกล่าวจัดขึ้น ณ ศูนย์การประชุมแห่งชาติสิริกิติ์ กรุงเทพฯ ประกอบด้วยการเสวนาและการบรรยาย รวมทั้งสิ้น 5 ช่วง (Session) สามารถสรุปประเด็นสาระสำคัญในแต่ละช่วงได้ดังนี้

ปลัดกระทรวงพลังงานกล่าวปาฐกถาพิเศษในช่วงเปิดการสัมมนา โดยสรุปสาระสำคัญได้ดังนี้หัวข้อหลักของการจัดงานในครั้งนี้ คือ “Renewable and Sustainable Energy Transition” ถือว่าเข้ากับสถานการณ์ในปัจจุบันที่ทุกภาคส่วนต้องร่วมมือกันอย่างใกล้ชิดเพื่อรับมือกับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศที่โลกกำลังเผชิญอยู่ ประเทศไทยจึงต้องการเน้นย้ำถึงความมุ่งมั่นที่จะบรรลุเป้าหมายตามที่ได้แสดงเจตนารมณ์ไว้ในการประชุม COP ครั้งที่ 26 ที่เมืองกลาสโกว์ เมื่อปี ค.ศ. 2021 ทั้งนี้ ต้องขึ้นอยู่กับการเข้าถึงการพัฒนาและถ่ายทอดเทคโนโลยี แหล่งเงินลงทุน และการสนับสนุนการสร้างขีดความสามารถของบุคลากรอย่างเพียงพอ

การเปลี่ยนแปลงสู่เศรษฐกิจที่มีความเป็นกลางทางคาร์บอนและการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Carbon-neutral and Net-zero Economy) นับเป็นความท้าทายอย่างยิ่งสำหรับประเทศไทย เนื่องจากเศรษฐกิจไทยมีการพึ่งพาการใช้เชื้อเพลิงจากฟอสซิลในสัดส่วนสูงมาก คือ ไม่น้อยกว่า 76% มาเป็นเวลานาน อย่างไรก็ตาม ในช่วงปีที่ผ่านมา ประเทศไทยมีความก้าวหน้าอย่างมากในการกระจายแหล่งพลังงาน โดยมีสัดส่วนการใช้พลังงานหมุนเวียนมากขึ้น โดยไทยมีเป้าหมายที่จะเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนในการผลิตไฟฟ้าเป็น 35% หรือ 12,000 เมกะวัตต์ ในปี ค.ศ. 2030 และเพิ่มขึ้นเป็น 50% หรือ 40,000 เมกะวัตต์ ภายใน 20 ปีข้างหน้า

สำหรับการคมนาคมขนส่งที่ยั่งยืน (Sustainable Transport Mobility) ประเทศไทยมีการส่งเสริมการใช้ยานยนต์ไฟฟ้า (EV) โดยมีเป้าหมายการผลิต EV ในประเทศ 1.4 ล้านคัน หรือ 30% ของการผลิตยานยนต์ทั้งหมดในปี ค.ศ. 2030 ตามนโยบาย 30@30 โดยจัดให้มีมาตรการหลายประการทั้งด้านภาษีและไม่ใช่ภาษี รวมทั้งสิ่งจูงใจ เพื่อกระตุ้นตลาด EV

ส่วนระบบกักเก็บพลังงานโดยใช้แบตเตอรี่ (Battery Storage System) ประเทศไทยตั้งเป้าที่จะพัฒนาอุตสาหกรรมแบตเตอรี่ โดยจะให้มีโรงงานผลิตแบตเตอรี่ขนาด 40 GWh ภายในปี 2030 ด้วยเช่นกัน

นอกจากนี้ ปลัดกระทรวงพลังงานยังได้กล่าวถึงการประชุมรัฐมนตรีพลังงานอาเซียน ครั้งที่ 41 ณ เกาะบาหลี ประเทศอินโดนีเซีย เมื่อวันศุกร์ที่ 25 สิงหาคม ที่ผ่านมาว่า รัฐมนตรีอาเซียนประกาศในแถลงการณ์ร่วม (Joint Ministerial Statement) เกี่ยวกับยุทธศาสตร์ความเป็นกลางคาร์บอน (Carbon Neutrality Strategy) ว่า ที่ประชุมฯ คาดหวังให้มีข้อเสนอแนะเกี่ยวกับกลยุทธ์การลงทุนที่สนับสนุนการพัฒนาโครงสร้างพื้นฐาน การปรับปรุงประสิทธิภาพระบบโครงข่ายไฟฟ้า การเชื่อมโยงข้ามพรมแดน (cross-border connectivity) และการจัดการด้านอุปสงค์ (demand side management) และเรียกร้องให้มีการวิเคราะห์เชิงลึกเพื่อศึกษาถึงความท้าทายและโอกาสสำหรับเทคโนโลยีพลังงานหมุนเวียนแต่ละประเภทเพื่อเพิ่มความสามารถของโครงการในด้านการหาแหล่งทุนที่เหมาะสม (project bankability) และการทำให้เกิดการสูญเสียน้อยลง (loss mitigation) เพื่อลดอุปสรรคในการใช้ประโยชน์จากโครงการ RE ในภูมิภาค

จากแถลงการณ์ร่วมดังกล่าว แสดงให้เห็นว่าภูมิภาคอาเซียนมีศักยภาพด้านพลังงานทดแทนสูง ซึ่งสามารถสนับสนุนการก้าวไปสู่การเปลี่ยนผ่านพลังงานได้ สัดส่วนการใช้พลังงานหมุนเวียนสามารถเพิ่มขึ้นได้อย่างมากด้วยความร่วมมือระหว่างประเทศและการซื้อขายพลังงานสะอาดข้ามพรมแดน แต่การจะทำเช่นนั้นได้ จำเป็นต้องมีเงินลงทุนจำนวนมาก นอกจากนี้ จำเป็นต้องมีการพัฒนาเทคโนโลยีพลังงานสะอาด เช่น CCS, CCUS และไฮโดรเจน เพื่อสามารถใช้ทรัพยากรพลังงานให้เกิดประโยชน์สูงสุด

ข้อมูลจากธนาคารโลก (World Bank)

นำเสนอโดย Mr. Jie Tang, Practice Manager, Energy & Extractive Global Practice, East Asia & Pacific และ Mr. Joonkyung Seong, Senior Energy Specialist

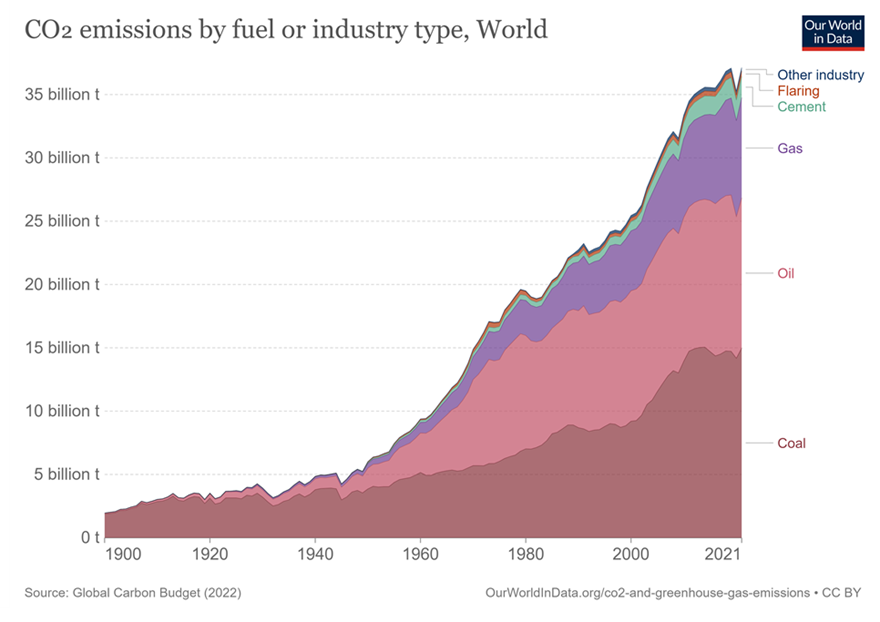

ผู้แทนจากธนาคารโลก (World Bank) ได้ให้ข้อมูลว่าการปล่อยก๊าซเรือนกระจก (Green House Gas: GHG) โดยเฉพาะอย่างยิ่ง CO2 ทั่วโลกได้ปรับเพิ่มสูงขึ้นมากตั้งแต่ปี 1950 เป็นต้นมา โดยปัจจุบันประเทศสหรัฐอเมริกา และจีน เป็นผู้ปล่อยก๊าซ CO2 มากที่สุดในโลก

รูปที่ 1 ข้อมูลสถิติการปล่อย CO2 ในภูมิภาคต่างๆ ในปี 2021 (ERC Forum 2023)

จากข้อมูลในปี 2016 พบว่า การปล่อยก๊าซเรือนกระจกทั่วโลกมีปริมาณ 49.4 พันล้านตันคาร์บอนไดออกไซด์เทียบเท่า (BtCO2eq) โดยสัดส่วนการปล่อยก๊าซเรือนกระจกจากภาคพลังงานสูงถึง 73.2% และในปี 2021 สัดส่วนการปล่อยก๊าซ CO2 มาจากการใช้เชื้อเพลิงถ่านหิน น้ำมัน ก๊าซธรรมชาติ เป็นส่วนใหญ่ โดยในปี 2020 ประเทศในทวีปเอเชียมีการใช้ถ่านหินในการผลิตไฟฟ้าในสัดส่วน 73.7% ของทั้งโลก ซึ่งนำโดยจีน (54.3%) และอินเดีย (11.6%) คาดการณ์ว่าในช่วงปี 2020-2030 แนวโน้มความต้องการใช้ไฟฟ้าในประเทศกลุ่มกำลังพัฒนาจะเพิ่มสูงขึ้นมากกว่าประเทศในกลุ่มพัฒนาแล้ว

รูปที่ 2 ข้อมูลสถิติการปล่อย CO2 จากเชื้อเพลิงชนิดต่างๆ ในปี 2021

หลายประเทศในเอเชียมีความมุ่งมั่นไปสู่เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ส่วนใหญ่ (23 จาก 40 ประเทศ) ตั้งเป้าไว้ในปี 2050 รัฐบาลของหลายประเทศมีการริเริ่มในการเปลี่ยนผ่านพลังงาน โดยลดการใช้ถ่านหิน เช่น ฟิลิปปินส์/อินเดีย/อินโดนีเซีย มีแผนหยุดการก่อสร้างโรงไฟฟ้าถ่านหิน อย่างไรก็ตาม จำเป็นต้องมีการบริหารจัดการห่วงโซ่คุณค่าสำหรับธุรกิจที่เกี่ยวข้องกับถ่านหิน เพื่อไม่ให้ส่งผลกระทบต่อการจ้างงาน และธุรกิจที่เกี่ยวข้อง

สำหรับประเทศจีน ในช่วงปี 2019-2023 ได้มีการลงทุนในธุรกิจที่เกี่ยวข้องกับพลังงานสะอาดกว่า 180 พันล้านเหรียญสหรัฐ ตามด้วยประเทศกลุ่มสหภาพยุโรป 150 พันล้านเหรียญสหรัฐ และสหรัฐอเมริกา 100 พันล้านเหรียญสหรัฐ ซึ่งธุรกิจดังกล่าวนำโดยการลงทุนในพลังงานหมุนเวียน (Renewable Energy: RE) และการปรับปรุงประสิทธิภาพการใช้ไฟฟ้า (Energy Efficiency: EE)

World Bank ได้จัดทำเอกสารรายงานเชิงลึกด้านการพัฒนาและผลกระทบที่เกิดขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศรายประเทศ (Country Climate and Development Reports: CCDRs) ในเอเชีย มี 4 ประเทศ คือ จีน อินโดนีเซีย ฟิลิปปินส์ เวียดนาม (ยังไม่มีการจัดทำรายงานสำหรับประเทศไทย) จากเอกสาร CCDRs ข้างต้น แสดงถึงความเป็นไปได้ที่ประเทศจีนจะสามารถลดการปล่อย CO2 จากภาคไฟฟ้าลงได้ถึง 64% ในปี 2040 จาก 3,444 MtCO2eq ภายใต้ Current Policy Scenario (CPS) เป็น 1,229 MtCO2eq ภายใต้ Accelerated Decarbonized Scenario (ADS) เพื่อที่จะลดการปล่อย CO2 ในปี 2040 ให้ได้ตามที่ระบุข้างต้น กำลังการผลิตติดตั้ง RE ในจีนจะต้องเพิ่มขึ้น 5 เท่าจากปี 2020 โดยเพิ่มจาก 905 GW เป็น 4,367 GW โดยเน้นไปที่การเติบโตของ Wind/Solar ซึ่งหมายความว่าจะต้องมีการลงทุนอย่างมากในการพัฒนา RE

รูปที่ 3 ข้อมูลการลงทุนในพลังงานสะอาดทั่วโลกในช่วงปี 2015-2023 (พันล้านเหรียญสหรัฐอเมริกา)

ในส่วนของราคาประมูลเพื่อรับซื้อไฟฟ้า (PPA Auction) จาก Solar PV มีแนวโน้มลดลง ซึ่งเป็นแนวโน้มเดียวกับราคารับซื้อไฟฟ้าจากโครงการ Solar + Battery Energy Storage System (BESS) หรือโครงการ Wind Onshore และ Offshore ทั่วโลก

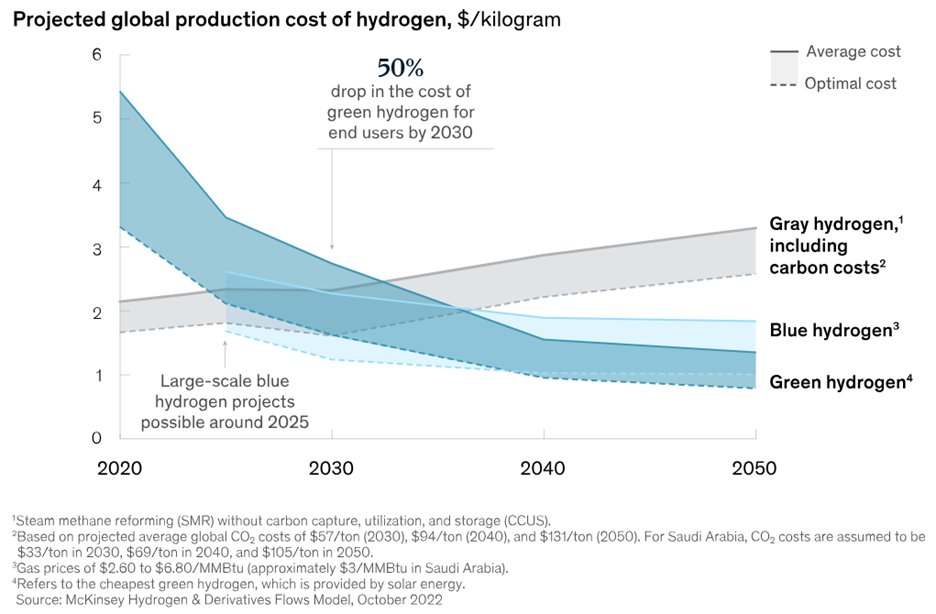

แนวโน้มต้นทุนการผลิตไฮโดรเจนสีเขียว (Green Hydrogen) ที่ค่อยๆ ลดลง จะส่งผลดีต่อการเปลี่ยนผ่านพลังงานไปสู่พลังงานสะอาด โดยคาดการณ์ว่าในปี 2030 ต้นทุนการผลิต Green Hydrogen จะลดลงกว่า 50% เมื่อเทียบกับราคาในปี 2020

แนวโน้มการประยุกต์ใช้ระบบ CCUS (Carbon Capture and Utilization System) ในเชิงพาณิชย์จะเพิ่มขึ้นเพื่อกักเก็บ CO2 โดยเฉพาะประเทศจีนมีโครงการสาธิตการใช้งาน CCUS กว่า 100 โครงการ (ข้อมูล ณ เดือน พฤศจิกายน 2022)

รูปที่ 4 แนวโน้มต้นทุนการผลิตไฮโดรเจนประเภทต่างๆ ในช่วงปี 2020-2050

ความท้าทายสำหรับการเปลี่ยนผ่านไปสู่พลังงานสะอาดที่สำคัญ 4 ประการ คือ (1) แหล่งเงินทุน (Financing) (2) ราคาที่เหมาะสมเข้าถึงได้ (Affordability) (3) การเปลี่ยนผ่านอย่างเป็นธรรม (Just Transition) และ (4) ความมั่นคงด้านพลังงาน (Energy Security) โดยเฉพาะอย่างยิ่งการเพิ่มสัดส่วน RE ที่มีความไม่แน่นอนในการผลิต จะส่งผลกระทบต่อความมั่นคงของระบบไฟฟ้า เพราะทำให้เกิดการเปลี่ยนแปลงอย่างทันทีทันใด (Sudden Drop /Surge) กรณีศึกษาคือผู้ควบคุมระบบไฟฟ้า California Independent System Operator (CAISO) ได้ลงทุนนำร่องในการติดตั้ง Battery Storage เพื่อแก้ปัญหาความผันผวนของ RE โดยเฉพาะอย่างยิ่ง Solar ที่มีการติดตั้งอย่างแพร่หลายในรัฐ California ในช่วง 3 ปีที่ผ่านมา (2020-2023) Battery Storage Capacity ของ California เพิ่มขึ้น 10 เท่า จาก 500 MW เป็น 5,000 MW ดังนั้น ประเทศใดที่ต้องการเพิ่มสัดส่วน RE ในระบบให้มากขึ้นอย่างรวดเร็ว ต้องคำนึงถึงความท้าทายในเรื่องนี้

การที่มีความต้องการ Battery Storage เพิ่มมากขึ้น อาจนำไปสู่ความเสี่ยงด้านการจัดหาแร่ธาตุ (Mineral Supply) สำหรับการผลิตแบตเตอรี่ ซึ่งสะท้อนให้เห็นจากราคาแร่ลิเทียม (Lithium) ที่มีความผันผวนในช่วงไม่กี่ปีที่ผ่านมา แต่ในอีกด้านหนึ่ง ก็ทำให้เกิดธุรกิจโรงงานรีไซเคิลแบตเตอรี่ขึ้นหลายแห่ง ที่สามารถนำแบตเตอรี่มารีไซเคิลหรือใช้ซ้ำ (ส่วนใหญ่ในอเมริกา และจีน) ซึ่งจะทำให้มีจำนวนแบตเตอรี่มากขึ้นและราคาลดลง

อีกเรื่องหนึ่งที่ไม่ควรมองข้ามในประเด็นความมั่นคง คือ การเตรียมความพร้อมรับมือกับความเสี่ยงจากภัยธรรมชาติที่รุนแรงขึ้นและมีความถี่ในการเกิดมากขึ้น

การเปลี่ยนผ่านไปสู่พลังงานสะอาด มีความจำเป็นต้องลงทุน (CAPEX) เพื่อติดตั้งอุปกรณ์จำนวนมาก โดยในประเทศกำลังพัฒนาในเอเชียที่ World Bank ได้ทำการศึกษาเชิงลึก (CCDRs) คือ อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม คาดการณ์ว่าราคาค่าไฟ ในปี 2040 เทียบกับปี 2022 จะปรับเพิ่มขึ้นโดยเฉลี่ย 16% เนื่องจากส่วนของ CAPEX แต่จะถูกชดเชยในส่วนของค่าเชื้อเพลิง (Fuel Cost) ที่จะลดลง เนื่องจาก RE โดยส่วนใหญ่ไม่มีต้นทุนด้านเชื้อเพลิง ดังนั้นจึงเป็นความท้าทายของประเทศกำลังพัฒนาด้านราคาพลังงานที่เหมาะสม (Affordability) ที่ต้องคำนึงถึงผลกระทบจากค่าใช้จ่ายที่เกิดขึ้นในการเปลี่ยนผ่านพลังงาน

ปัจจุบันมีการให้เงินทุนเพื่อสนับสนุนจำนวนมากจากภาครัฐและเอกชนเพื่อส่งเสริมการดำเนินโครงการที่เกี่ยวข้องกับธุรกิจสีเขียว โดย Green Climate Fund และ Climate Investment Funds เป็น 2 กองทุนสำคัญที่จะช่วยลดความเสี่ยงในการลงทุนและช่วยลดต้นทุนในการเปลี่ยนผ่านพลังงาน เช่น ภายใต้โครงการ Accelerating Coal Transition (ACT) Investment Program ซึ่งอินโดนีเซีย และฟิลิปปินส์ เป็น 2 ใน 4 ประเทศนำร่องที่ได้รับเงินสนับสนุน รายละ 500 ล้านเหรียญสหรัฐอเมริกา เพื่อช่วยในการดำเนินการเปลี่ยนผ่านพลังงาน

การจัดเก็บภาษีคาร์บอน (Carbon Tax) และระบบการซื้อ/ขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) จะกระตุ้นให้เกิดการพัฒนาเครื่องมือด้านการเงินในการสนับสนุนโครงการที่เกี่ยวข้องกับธุรกิจสีเขียว แต่อย่างไรก็ตามในทวีปเอเชียการจัดเก็บ Carbon Tax และระบบ ETS ยังอยู่ในระยะเริ่มต้น ในขณะที่กลไกที่เรียกว่าคาร์บอนเครดิต (Carbon Credit) เกิดขึ้นแล้วในหลายประเทศในเอเชีย เช่น ระบบ T-VER (Thailand Voluntary Emission Reduction Program) ในไทย ซึ่งเป็นระบบภาคสมัครใจ ที่เริ่มดำเนินการซื้อขายในปี 2013 ปัจจุบันอินโดนีเซียและเวียดนามก็เพิ่งเริ่มดำเนินการในเรื่อง Carbon Credit รูปแบบนี้ เพื่อก่อให้เกิดรายได้ (Carbon Revenue) แก่โครงการที่ลดการปล่อยคาร์บอน

ความท้าทายประการสุดท้าย คือ การเปลี่ยนผ่านอย่างเป็นธรรม (Just Transition) การเปลี่ยนผ่านพลังงานอาจก่อให้เกิดผลกระทบด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม เช่น ในเมืองที่เป็นเขตทำเหมืองถ่านหิน ประชากรส่วนใหญ่จะเป็นคนงานในเหมืองหรือเป็นส่วนหนึ่งของห่วงโซ่คุณค่าของถ่านหิน (Coal Value Chain) เมื่อรัฐมีนโยบายลดการใช้เชื้อเพลิงฟอสซิล เพิ่มการใช้เชื้อเพลิงสะอาดแทน รัฐจะต้องมีการวางแผนและนโยบายที่เหมาะสมเพื่อช่วยเหลือผู้ที่ได้รับผลกระทบในกระบวนการเปลี่ยนผ่านพลังงานด้วย

กรอบการให้การสนับสนุนของ World Bank สำหรับการดำเนินการที่เกี่ยวข้องกับ Energy Transition ในทวีปเอเชีย และภูมิภาคแปซิฟิก แบ่งออกเป็น 4 เสาหลัก (Pillar) ได้แก่ (1) การลดการพึ่งพาถ่านหิน (2) การเร่งพัฒนาพลังงานสะอาด (3) การเปลี่ยนผ่านอย่างเป็นธรรม (4) ปรับปรุงธรรมาภิบาลที่เกี่ยวข้อง โดยมีตัวอย่างโครงการ เช่น การปรับปรุงโครงข่ายไฟฟ้าเพื่อเชื่อมต่อระหว่างประเทศ (Interconnected Grids) การปรับปรุงโครงข่ายไฟฟ้ารองรับการเชื่อมต่อ RE การให้เงินสนับสนุนเพื่อความยั่งยืนของโครงการพัฒนา RE เป็นต้น

ข้อมูลจาก USTDA (U.S. Trade and Development Agency)

นำเสนอโดย Ms. Tanvi Madhusudanan, Indo-Pacific Manager - Energy, Water and Environment

ภารกิจของ USTDA หรือองค์การการค้าและการพัฒนาของสหรัฐอเมริกา คือ สนับสนุนการพัฒนาโครงสร้างพื้นฐานและการเติบโตทางเศรษฐกิจอย่างยั่งยืน โดยใช้เทคโนโลยีและความเชี่ยวชาญด้านอุตสาหกรรมจากอเมริกาผ่านการให้เงินทุนสนับสนุนกับหน่วยงานความร่วมมือทั้งภาครัฐ และเอกชน เช่น การจัดทำรายงานการศึกษาความเป็นไปได้ของโครงการ (Feasibility Study) การจัดทำแผนแม่บท (Master Plan) การออกแบบด้านวิศวกรรม และการให้ความช่วยเหลือด้านเทคนิค การจัดสัมมนา การฝึกอบรม เป็นต้น

ภาคส่วนที่ USTDA ให้ความสำคัญในปัจจุบัน คือ พลังงาน โทรคมนาคม ขนส่ง การเกษตร และการแพทย์ ตัวอย่างโครงการพัฒนาโครงสร้างพื้นฐานด้านพลังงานเพื่อรองรับการเปลี่ยนผ่านพลังงาน ได้แก่ (1) การให้เงินช่วยเหลือแก่ กฟผ. เพื่อศึกษาความเป็นไปได้ในการพัฒนาโรงไฟฟ้าพลังงานน้ำแบบสูบกลับ (Pumped Storage Hydropower) ที่เขื่อนวชิราลงกรณ์ เพื่อรองรับการเชื่อมต่อ RE และความมั่นคงของระบบไฟฟ้า (2) การให้เงินช่วยเหลือแก่ กฟภ. เพื่อออกแบบโครงสร้างระบบบริหารจัดการข้อมูล นำไปสู่การพัฒนาระบบโครงข่ายดิจิทัล เพิ่มประสิทธิภาพและลดต้นทุนการบริหารจัดการโครงข่าย

เงื่อนไขการพิจารณาให้เงินสนับสนุนจาก USTDA ได้แก่ (1) ผลกระทบเชิงบวกต่อส่วนรวม (2) ความเป็นไปได้ในเชิงเศรษฐกิจและการเงิน (3) ศักยภาพในการประยุกต์ใช้ผลิตภัณฑ์หรือเทคโนโลยีจากอเมริกา โดยเฉลี่ยแล้วเงินสนับสนุนของแต่ละโครงการอยู่ในช่วง 500,000 – 1,500,000 เหรียญสหรัฐ ทั้งนี้ USTDA ได้รับแหล่งเงินทุนสนับสนุนจากทั้งรัฐบาล รัฐวิสาหกิจ หรือภาคเอกชนในสหรัฐอเมริกา

ข้อมูลจาก USAID: US Energy Sector Trends

นำเสนอโดย Mr. MK Balaji, Director, Advanced Energy Systems

U.S. Agencyfor International Development (USAID) หรือองค์การเพื่อการพัฒนาระหว่างประเทศของสหรัฐอเมริกา ได้ริเริ่มโครงการ Southeast Asia Smart Power Program (SPP) เป็นโครงการระยะเวลา 5 ปี ในช่วงปี ค.ศ. 2023-2028 เพื่อสนับสนุนการพัฒนาระบบโครงข่ายไฟฟ้าในอาเซียน เพื่อรองรับการใช้เทคโนโลยีพลังงานสะอาด และส่งเสริมการซื้อขายพลังงานภายในภูมิภาค

ผู้แทนจาก USAID ได้สรุปประเด็นสำคัญๆ ที่เกิดขึ้นกับอุตสาหกรรมพลังงานในอเมริกาในปี 2022 คือ

- ราคาพลังงานปรับเพิ่มขึ้น 11% ในปี 2022 ไปที่ระดับ 12.3 US Cents/kWh เนื่องจากราคาก๊าซและถ่านหินปรับเพิ่มขึ้น และการหยุดชะงักของห่วงโซ่การผลิตอุปกรณ์ที่เกี่ยวข้องกับ RE

- สภาวะอากาศที่รุนแรงขึ้น ส่งผลกระทบให้เกิดความเสียหายต่อความมั่นคงระบบโครงข่าย รวมถึงการเชื่อมต่อ RE ที่มีความผันผวน จึงนำไปสู่การพัฒนาระบบกักเก็บพลังงาน (BESS) รวมถึงการพัฒนาระบบโครงข่ายขนาดเล็ก (Microgrids) เป็นต้น

- การให้เงินทุนสนับสนุนแก่โครงการที่เกี่ยวข้องกับ RE และการซื้อรถยนต์ไฟฟ้า (EV) จากกฎหมายลดอัตราเงินเฟ้อ (Inflation Reduction Act: IRA) และกฎหมายโครงสร้างพื้นฐาน (Infrastructure Investment and Jobs Act) ส่งผลให้เกิดการติดตั้ง Solar/Wind เพิ่มขึ้น รวมถึงยอดขายรถ EV เติบโตขึ้น 6.3% ในช่วงครึ่งแรกของปี 2022

- การเกิดขึ้นของเทคโนโลยีใหม่ และนโยบายรัฐบาลก่อให้เกิดโอกาสใหม่ๆ และช่วยให้อุตสาหกรรมด้านพลังงานบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจก ถึงแม้ว่าจะมีอุปสรรคด้านต้นทุนราคาพลังงานที่เพิ่มขึ้น รวมถึงสภาพอากาศที่รุนแรง

ผู้แทนจาก USAID ได้สรุปแนวโน้มสำคัญด้านพลังงานในอเมริกาในอนาคตอันใกล้ 5 เรื่อง ได้แก่

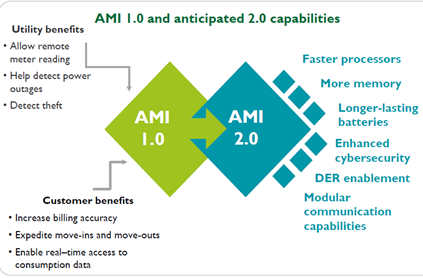

(1) บริษัทไฟฟ้าวางแผนที่จะติดตั้งมิเตอร์ประเภท AMI (Advanced Metering Infrastructure) เพิ่มขึ้น เพื่อพัฒนาโครงข่ายให้ทันสมัย (Grid Modernization) โดยระบบ AMI จะพัฒนาจากรุ่น 1.0 ไปสู่รุ่น 2.0 เพื่อเพิ่มความปลอดภัยทางไซเบอร์ และรองรับการควบคุมอุปกรณ์ต่างๆ ในระบบ ได้แก่ PV, EV, Battery Storage กับศูนย์ควบคุมระบบโครงข่าย โดย AMI Meter รุ่น 1.0 ที่ได้ติดตั้งในระบบมาเป็นเวลานานแล้ว กำลังจะหมดอายุการใช้งาน ดังนั้นบริษัทไฟฟ้าต่างๆ จึงมีแผนที่จะเปลี่ยนไปติดตั้ง Smart AMI Meter รุ่น 2.0 ที่มีฟังค์ชั่นการใช้งานที่ดีขึ้น รองรับความต้องการบริการรูปแบบใหม่

รูปที่ 5 การเปรียบเทียบคุณสมบัติระหว่าง AMI รุ่น 1.0 และ 2.0

(2) การออกแบบโครงข่ายไฟฟ้าให้มีความยืดหยุ่นมากขึ้น (Grid Flexibility) โดยจะมีการติดตั้งระบบกักเก็บพลังงานแบตเตอรี่ (BESS) เพื่อรองรับ RE ที่เพิ่มขึ้น ซึ่งคาดว่าจะมีการติดตั้งแบตเตอรี่ในระบบโครงข่ายเพิ่มขึ้น 2 เท่าจาก 6 GW ในปี 2022 เป็น 12 GW ในปี 2024 อย่างไรก็ตาม ยังมีความท้าทายจากห่วงโซ่การผลิต BESS เนื่องจากสงครามทางการค้า รวมถึงปัญหาการใช้แรงงานผิดกฎหมายในอุตสาหกรรมเหมืองแร่(3) บริษัทจำนวนมากมีแนวโน้มจัดทำรายงานด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environmental, Social and Governance: ESG) เพื่อสามารถเข้าถึงแหล่งเงินทุนสีเขียว (Green Finances) และเพื่อสร้างภาพลักษณ์ที่ดีขององค์กรในด้านสังคมและสิ่งแวดล้อม

(4) มีการใช้เชื้อเพลิงสะอาดเพิ่มขึ้น เช่น Clean Hydrogen เพื่อลดการปล่อยก๊าซเรือนกระจก โดยได้รับเงินสนับสนุนจากกฎหมาย Inflation Reduction Act (IRA) ซึ่งเชื้อเพลิงไฮโดรเจนถูกมองว่าสามารถเป็นแหล่งกักเก็บพลังงานระยะยาว รวมถึงสามารถผสมกับก๊าซธรรมชาติเพื่อลดการปล่อย CO2

(5) ภาคขนส่งจะเปลี่ยนไปใช้ยานยนต์ไฟฟ้า (EV) เพิ่มขึ้น เนื่องจากมาตรการสนับสนุนด้านการเงินจากกฎหมาย IRA ซึ่งบริษัทไฟฟ้าจำเป็นต้องวางแผนรองรับการเชื่อมต่อ EV ปริมาณมากขึ้นเข้ากับโครงข่ายไฟฟ้า รวมถึงขยายการติดตั้งสถานีอัดประจุไฟฟ้าเพิ่มขึ้นเพื่อรองรับทั้งรถยนต์ไฟฟ้าส่วนบุคคลและรถขนส่งขนาดกลางและขนาดใหญ่

ข้อมูลจาก ERRA: Decarbonization in the Energy Sector

นำเสนอโดย Mr. Ardian Berisha, Economic Regulation Expert

Energy Regulators Regional Association (ERRA) เป็นหน่วยงานที่ประกอบด้วย 46 สมาชิกองค์กรด้านการกำกับกิจการพลังงาน ทั้งจากยุโรป เอเชีย แอฟริกา ตะวันออกกลาง อเมริกาเหนือ และใต้ ซึ่งมีวัตถุประสงค์ในการจัดตั้งขึ้นเพื่อความร่วมมือระหว่างหน่วยงานกำกับต่างๆ การแลกเปลี่ยนข้อมูล ประสบการณ์ อันจะนำไปสู่การปรับปรุงพัฒนากฎระเบียบในการกำกับกิจการพลังงานในแต่ประเทศสมาชิก

ผู้แทนจาก ERRA ได้เล่าถึง 3 ปัจจัยหลักๆ ที่เป็นตัวขับเคลื่อนนโยบายด้านพลังงานในกลุ่มสหภาพยุโรป ประกอบด้วย (1) ความมั่นคงด้านพลังงาน (Energy Security) ซึ่งต้องการจะลดการพึ่งพาการนำเข้าพลังงานจากต่างประเทศ การกระจายแหล่งเชื้อเพลิงเพื่อลดความเสี่ยง (2) ราคา (Cost) โดยการเปลี่ยนผ่านพลังงานต้องเป็นธรรมสำหรับผู้ใช้ทุกราย และ (3) สิ่งแวดล้อม (Environment) เพื่อลดการปล่อยก๊าซเรือนกระจก ผ่าน 2 มาตรการสำคัญ คือ การกำหนดราคาคาร์บอน (Carbon Pricing) และการอุดหนุนการเงินแก่โครงการ RE

ระบบ EU ETS (Emissions Trading System) เป็นไปตามนโยบายของ EU เพื่อใช้ต่อสู้กับการเปลี่ยนแปลงด้านภูมิอากาศ และเป็นเครื่องมือสำคัญในการลดการปล่อยก๊าซเรือนกระจก โดยอาศัยหลักการผู้ก่อให้เกิดมลพิษเป็นผู้จ่าย (Polluter Pays Principle) จึงเกิดเป็นแรงจูงใจให้เกิดการลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจก โดยสามารถนำปริมาณที่ลดได้ไปขายให้ผู้ที่ต้องการ (Cap and Trade Basics)

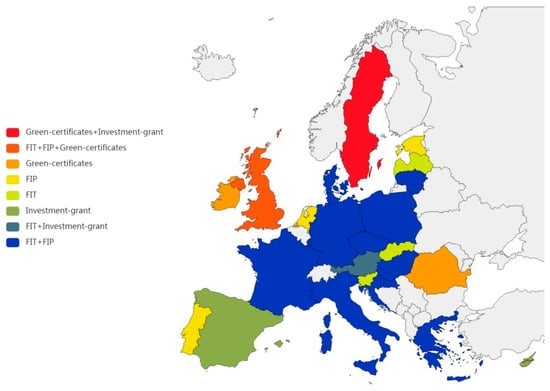

ประเทศในกลุ่มสมาชิกสหภาพยุโรปมีมาตรการสนับสนุน RE ใน 4 รูปแบบ ได้แก่

1. Feed-in Tariff (รวมถึง Contract for Differences: CfDs) เป็นรูปแบบการสนับสนุนที่เป็นที่นิยมที่สุด ซึ่งเป็นการกำหนดราคารับซื้อสำหรับทุกหน่วยที่ผลิตจาก RE ที่จ่ายเข้าระบบ

2. Feed-in Premiums เป็นรูปแบบที่จะจ่ายส่วนเพิ่ม (Premium) จากราคาตลาดขายส่งไฟฟ้า

3. Green Certificate เป็นแหล่งรายได้ส่วนเพิ่มจากการขายใบรับรองการผลิตไฟฟ้าจากพลังงานหมุนเวียน นอกเหนือจากรายได้จากการขายไฟฟ้า

4. Prosumer Regulation การออกกฎระเบียบเพื่อรองรับผู้ใช้ไฟฟ้าที่สามารถผลิตไฟฟ้าจากพลังงานหมุนเวียนเพื่อใช้เองได้ (Prosumer) ซึ่งประเทศอาจมีการจ่ายเงินชดเชยสำหรับการจ่ายไฟฟ้าส่วนเกินเข้าระบบ

รูปที่ 6 รูปแบบมาตรการสนับสนุน RE ในประเทศกลุ่มสหภาพยุโรป

ที่มา: Impact of Clean Energy Policies on Electricity Sector Carbon Emissions in the EU-28

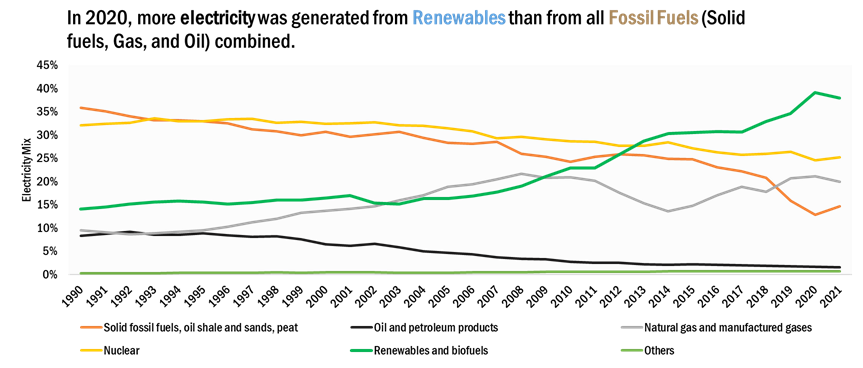

รูปที่ 7 สัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงประเภทต่างๆ ในประเทศกลุ่มสหภาพยุโรป

ในปี 2020 การผลิตไฟฟ้าจาก RE ในยุโรป มีสัดส่วนมากกว่าการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลต่างๆ รวมกัน ซึ่งเร็วกว่าเป้าหมายที่เคยตั้งไว้ อย่างไรก็ตาม หลังเกิดสงครามระหว่างรัสเซีย-ยูเครน มีความจำเป็นต้องปรับเปลี่ยนนโยบายด้านพลังงานของ EU เพื่อลดความจำเป็นที่ต้องพึ่งพาเชื้อเพลิงฟอสซิลจากรัสเซีย ให้ได้ภายในปี 2030 ประกอบด้วย (1) การประหยัดพลังงานโดยการเพิ่มประสิทธิภาพ และเพิ่มความยืดหยุ่นในการใช้พลังงาน โดยอาจเสนอแรงจูงใจด้านผลตอบแทนให้ผู้ใช้พลังงาน (2) เพิ่มสัดส่วนการใช้ RE และเร่งรัดการออกใบอนุญาตที่เกี่ยวข้อง ซึ่งปัจจุบันหลายประเทศยังคงใช้ระยะเวลาในการขอรับใบอนุญาตผลิตไฟฟ้าจาก Wind/Solar เกินกว่าค่ามาตรฐานของ EU (3) ปรับปรุงระบบโครงข่ายไฟฟ้าและก๊าซธรรมชาติเพื่อเชื่อมต่อกับประเทศอื่น และมุ่งเน้นการใช้โครงสร้างพื้นฐานร่วมกัน เช่น LNG terminal เพื่อเพิ่มประสิทธิภาพ และ (4) กระจายประเภทเชื้อเพลิง และกระจายแหล่งซื้อ LNG เพื่อลดความเสี่ยง

รูปที่ 8 ระยะเวลาการขอรับใบอนุญาต Onshore Wind/Solar ในประเทศกลุ่มสหภาพยุโรป

ที่มา https://ember-climate.org/insights/research/europes-race-for-wind-and-solar/

ข้อมูลจาก METI: Japan’s Efforts for Decarbonization in Energy Sectorนำเสนอโดย Ms. Kaoru Izato, Deputy Director, International affairs Division, Agency for Natural Resources and Energy, Ministry of Energy, Trade and Industry, Japan

เมื่อเดือนตุลาคม 2020 ญี่ปุ่นได้ประกาศเป้าหมายการเป็น Net Zero ภายในปี 2050 และในการประชุมสุดยอดผู้นำ COP26 เมื่อเดือนพฤศจิกายน 2021 ญี่ปุ่นได้ประกาศเป้าหมายการลดการปล่อยก๊าซเรือนกระจกลง 50% ภายในปี 2030 จากระดับปี 2013

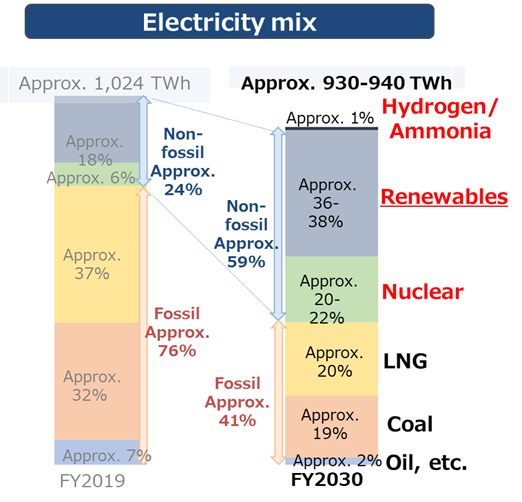

ในปี 2030 ญี่ปุ่นตั้งเป้าหมายในการกระจายแหล่งเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้า โดยมีแนวทางคือ (1) ลดการใช้เชื้อเพลิงฟอสซิล ให้ความสำคัญกับ RE และใช้ RE ในสัดส่วนให้มากที่สุด โดยตั้งเป้าหมายไว้ที่ประมาณ 36-38% (2) เพิ่มประสิทธิภาพการใช้พลังงาน ควบคู่กับรักษาความมั่นคงของระบบไฟฟ้า (3) ใช้พลังงานนิวเคลียร์คู่กับ RE โดยตั้งเป้าหมายไว้ที่ประมาณ 20-22% และต้องคำนึงถึงความปลอดภัยเป็นลำดับแรก (4) ใช้เชื้อเพลิงสะอาดรูปแบบใหม่ เช่น ไฮโดรเจน/แอมโมเนีย ร่วมกับเชื้อเพลิงฟอสซิลในการผลิตไฟฟ้า สำหรับภาคขนส่ง มีการเร่งติดตั้งสถานีเติมเชื้อเพลิงไฮโดรเจนสำหรับรถยนต์หรือรถบรรทุกที่ใช้ Fuel Cell (FCV) เช่น Toyota รุ่น Mirai ให้เกิดการใช้งานอย่างแพร่หลาย นอกจากนั้นไฮโดรเจนยังถูกใช้เป็นเชื้อเพลิงสำหรับให้ความร้อนในภาคอุตสาหกรรม (5) ใช้เทคโนโลยีกักเก็บและใช้ประโยชน์จากคาร์บอน (Carbon Capture and Utilization System: CCUS) รวมถึงเทคโนโลยีการนำกลับมาใช้ใหม่ (Reuse/Recycle) (6) สนับสนุนการทำวิจัยเพื่อส่งเสริมนวัตกรรม เช่น โซล่าร์เซลล์ประเภทใหม่ที่เรียกว่า Perovskite ซึ่งมีน้ำหนักเบา ติดตั้งง่าย กระบวนการผลิตไม่ซับซ้อน และส่งผลกระทบต่อสิ่งแวดล้อมน้อย

รูปที่ 9 การประยุกต์ใช้เชื้อเพลิงไฮโดรเจนในญี่ปุ่น

รูปที่ 10 เป้าหมายในการกระจายการผลิตไฟฟ้าจากหลากหลายเชื้อเพลิงของญี่ปุ่นในปี 2030

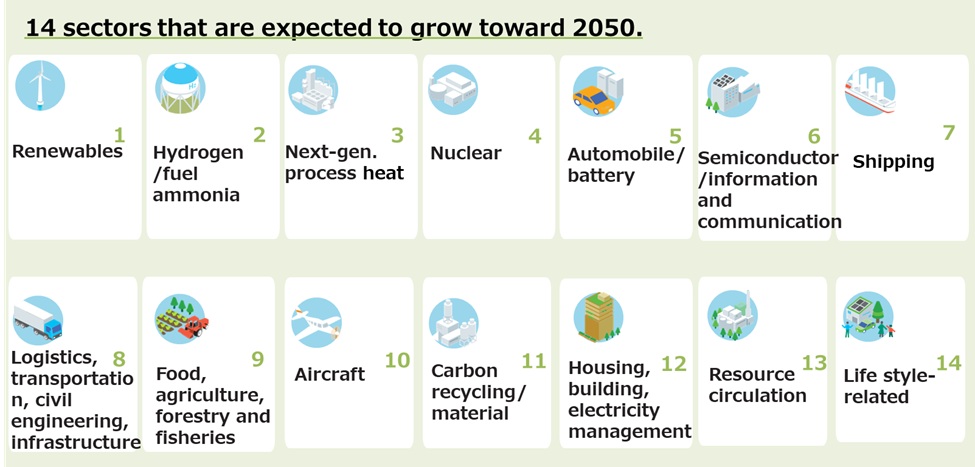

ในปี 2021 รัฐบาลญี่ปุ่นสนับสนุนภาคเอกชนในเรื่องการคิดค้นนวัตกรรม และการประยุกต์ใช้เทคโนโลยีเพื่อความเป็นกลางทางคาร์บอนผ่านกองทุนนวัตกรรมสีเขียว (Green Innovation Fund) จำนวน 2 ล้านล้านเยน สำหรับ 14 สาขาธุรกิจที่มีแนวโน้มการเติบโตอย่างต่อเนื่อง เช่น พลังงานหมุนเวียน ไฮโดรเจน/เชื้อเพลิงแอมโมเนีย นิวเคลียร์ ยานยนต์/แบตเตอรี่ Semiconductor การขนส่งทางเรือ Logistics หรือกระบวนการด้านการขนส่ง อาหาร, เกษตรกรรมและประมง อากาศยาน เป็นต้น

รูปที่ 11 สาขาธุรกิจที่ได้รับการสนับสนุนด้านเงินทุนจากรัฐบาลญี่ปุ่นในการมุ่งสู่ความเป็นกลางทางคาร์บอน

ข้อมูลจากสำนักงานนโยบายและแผนพลังงาน

นำเสนอโดย คุณสาร์รัฐ ประกอบชาติ รองผู้อำนวยการ สำนักงานนโยบายและแผนพลังงาน

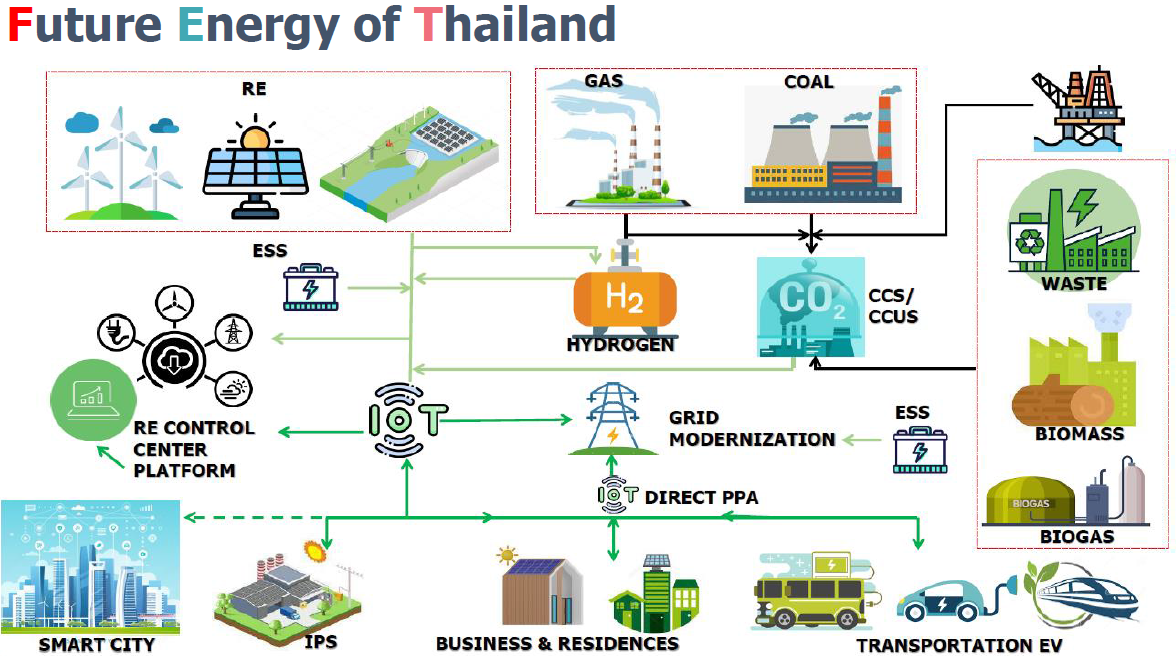

ผู้แทนจากสำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้รายงานสถานการณ์ด้านพลังงานของไทยในปี 2023 รวมถึงนำเสนอยุทธศาสตร์การลดการปล่อยก๊าซเรือนกระจกของประเทศไทย โดยมีเป้าหมายลดการปล่อยก๊าซเรือนกระจก 40% ในปี 2030 ตามแผน NDC บรรลุความเป็นกลางทางคาร์บอนในปี 2050 และการปล่อยเรือนกระจกสุทธิเป็นศูนย์ในปี 2065 รวมถึงการดำเนินการในปัจจุบันในส่วนที่เกี่ยวข้องกับการเปลี่ยนผ่านพลังงานของไทย เช่น การส่งเสริมการติดตั้งสถานีอัดประจุไฟฟ้าสำหรับยานยนต์ไฟฟ้า (EV Charging Stations) สอดรับกับนโยบายยานยนต์ไฟฟ้า EV 30@30 นโยบายรับซื้อไฟฟ้าที่ผลิตจาก RE เพิ่มเติมตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (Thailand Power Development Plan: PDP 2018 Revision 1) การสนับสนุนการดำเนินมาตรการประหยัดพลังงาน (Energy Efficiency: EE) การเปิดเสรีกิจการก๊าซธรรมชาติระยะที่ 2 แผนการศึกษาการประยุกต์ใช้เชื้อเพลิงไฮโดรเจน และระบบกักเก็บคาร์บอน CCUS/CCS ในประเทศไทย โดยปัจจุบันกระทรวงพลังงานอยู่ระหว่างดำเนินการจัดทำแผนพลังงานชาติ (National Energy Plan: NEP) ซึ่งได้คำนึงถึงการดำเนินการดังกล่าวข้างต้นเพื่อให้บรรลุเป้าหมายความเป็นกลางทางคาร์บอนภายในปี 2050

รูปที่ 12 ภาพแผนอนาคตพลังงานของประเทศไทย

ข้อมูลจากสำนักงานคณะกรรมการกำกับกิจการพลังงานนำเสนอโดย คุณกัลย์ แสงเรือง รองเลขาธิการ สำนักงานคณะกรรมการกำกับกิจการพลังงาน

ผู้แทนจากสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้นำเสนอผลสำเร็จจากการประกาศรับซื้อไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนในปี 2022 ประเภทไม่มีต้นทุนเชื้อเพลิงในการผลิตไฟฟ้า ตามแผนพัฒนาการผลิตไฟฟ้าของไทย (PDP 2018 Revision 1) ภายใต้โครงการ RE Big Lot (เป้าหมาย 5,203 MW) ในรูปแบบ Feed-in Tariff (FiT) ปี 2022 - 2030 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิงในการผลิตไฟฟ้า ซึ่งมีผู้ผ่านการคัดเลือกจำนวน 175 โครงการ รวมปริมาณพลังไฟฟ้ารับซื้อทั้งสิ้น 4,852.26 MW แบ่งออกเป็น Solar Farm (2,368 MW), Solar Farm + Battery Storage (994 MW) และ Wind (1,490 MW) โดยมีระยะเวลาของสัญญาซื้อขายไฟฟ้า 20–25 ปี และมีกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (Commercial Operation Date: COD) ในช่วงปี 2024–2030 ซึ่งคาดว่าจะสามารถผลิตไฟฟ้าตลอดอายุโครงการรวม 238,951 GWh เทียบเท่าการลดการปล่อย CO2 ได้ถึง 143 ล้านตัน นอกจากนี้ ยังได้ประกาศรับซื้อไฟฟ้าที่ผลิตจากเชื้อเพลิงขยะอุตสาหกรรม เป้าหมาย 100 MW ซึ่งมีผู้ผ่านการคัดเลือกจำนวน 13 โครงการ รวมปริมาณพลังไฟฟ้ารับซื้อทั้งสิ้น 100 MW และมีกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ในปี 2026

ปัจจุบันสำนักงาน กกพ. อยู่ระหว่างการจัดทำอัตราค่าไฟฟ้าสีเขียว (Utility Green Tariff: UGT) เพื่อเป็นทางเลือกให้ผู้ใช้ไฟฟ้าที่ต้องการส่งเสริมและใช้พลังงานสะอาด โดยให้บริการผ่านการไฟฟ้าทั้งในรูปแบบที่ผู้ใช้ไฟฟ้าไม่จำเป็นต้องระบุแหล่งผลิต RE (UGT1) และรูปแบบที่ผู้ใช้ไฟฟ้าสามารถระบุแหล่งผลิต RE (UGT2) ทั้งนี้ผู้ใช้ไฟฟ้าจะได้รับใบรับรองการผลิตไฟฟ้าจากพลังงานหมุนเวียน (Renewable Energy Certificate: REC) จากการสมัครใช้อัตรา UGT ซึ่งคาดว่าอัตรา UGT สามารถประกาศใช้ภายในช่วงตุลาคม ปี 2023

รูปที่ 13 แนวคิดการจัดทำอัตราค่าไฟฟ้าสีเขียว (Utility Green Tariff: UGT)

นอกจากนั้น ปัจจุบันสำนักงาน กกพ. อยู่ระหว่างดำเนินการเตรียมความพร้อมด้านกฎระเบียบในส่วนที่เกี่ยวข้องกับการเปิดให้บุคคลที่สามเข้าใช้ระบบโครงข่ายไฟฟ้า (Third Party Access: TPA) รวมถึงการดำเนินโครงการทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการด้านพลังงาน (ERC Sandbox) เพื่อพัฒนากฎระเบียบรองรับการดำเนินธุรกิจรูปแบบใหม่ในอนาคต

ข้อมูลจากบริษัท บี.กริม : Experiences & challenges of energy regulator and policy by 2030

นำเสนอโดย คุณนพเดช กรรณสูต รองกรรมการผู้จัดการใหญ่อาวุโส สายงานการลงทุน นวัตกรรม และความยั่งยืน

บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) ในฐานะผู้ประกอบธุรกิจผลิตไฟฟ้าในนิคมอุตสาหกรรม ได้ให้มุมมองของภาคเอกชนว่า ปัจจุบันผู้ใช้ไฟฟ้าประเภทอุตสาหกรรม และพาณิชย์ ติดตั้งระบบผลิตไฟฟ้าจากพลังงานแสงอาทิตย์บนหลังคา (Solar PV Rooftop) มากขึ้น เนื่องจากอัตราค่าไฟฟ้าในปัจจุบันปรับตัวเพิ่มสูงขึ้นจากต้นทุนเชื้อเพลิงก๊าซธรรมชาติ ส่งผลให้ผู้ใช้ไฟฟ้ารายใหญ่ในภาคธุรกิจบางส่วนเปลี่ยนไปเป็นผู้ผลิตไฟฟ้าเพื่อใช้เองด้วย (Prosumers) นอกจากนั้น จากการใช้ไฟฟ้าที่ผลิตจากพลังงานแสงอาทิตย์ ผู้ใช้ไฟฟ้ากลุ่มนี้ยังสามารถลดการปล่อยก๊าซเรือนกระจกในภาคไฟฟ้าได้อีกด้วย โดยบริษัท บี.กริม ได้พัฒนาโซลูชั่นเพื่อเตรียมพร้อมรองรับนิคมอุตสาหกรรมอัจฉริยะ ทั้งในส่วนของการผลิต ระบบส่งและจำหน่ายถึงผู้ใช้พลังงาน

รูปที่ 14 แนวคิดในการบริหารจัดการนิคมอุตสาหกรรมอย่างครบวงจรของบริษัท บี.กริม

นอกจากนี้ บริษัท บี.กริม เพาเวอร์ ยังให้ข้อคิดเกี่ยวกับความท้าทายและสิ่งจูงใจให้ธุรกิจรายใหญ่เปลี่ยนมาเป็น Prosumers กล่าวคือ ธุรกิจรายใหญ่มีช่องทางที่จะปรับตัวมาเป็น Prosumers เนื่องจากมีปัจจัยผลักดันจากแนวโน้มทั่วโลกที่จะต้องลดการปล่อยก๊าซเรือนกระจก โครงสร้างอัตราค่าไฟฟ้าของไทยส่วนใหญ่จะขึ้นอยู่กับจำนวนหน่วยที่ใช้เป็นหลัก ถ้าใช้ไฟมากขึ้นเท่าไหร่ ก็ต้องจ่ายค่าไฟมากขึ้นเท่านั้น และอัตราค่าไฟฟ้าแบบ Time-of-Use (TOU) ยังใช้หลักการเดิมที่ตั้งอยู่บนพื้นฐานการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลเป็นหลักทำให้อัตราค่าไฟแพงในช่วงเวลากลางวัน ซึ่งเป็นช่วงเวลาเดียวกับการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ได้ ดังนั้น ผู้ใช้ไฟรายใหญ่ในภาคอุตสาหกรรมและธุรกิจจึงต้องการลดการพึ่งพาไฟฟ้าจากระบบด้วยการติดตั้ง Solar PV Rooftop

แต่การรักษาเสถียรภาพของระบบโครงข่ายไฟฟ้าในช่วงความต้องการไฟฟ้าสูงสุด (Peak Demand) มีต้นทุนสูง โครงสร้างอัตราค่าไฟฟ้าปัจจุบันก่อให้เกิดภาระแก่ผู้ใช้ไฟในภาคที่อยู่อาศัยและผู้ใช้ไฟรายย่อยอื่นๆ ที่ไม่มีเงินทุนเพียงพอที่จะปรับตัวมาเป็น Prosumers ได้ ปัญหาที่เกิดขึ้นก็คือ ผู้ใช้ไฟรายใหญ่ไม่ได้รับภาระต้นทุนของระบบโครงข่ายไฟฟ้าและการรักษาสมดุลของระบบ แต่จะกลายเป็นภาระที่ผู้บริโภครายย่อย ผู้ใช้ไฟในภาคที่อยู่อาศัย และรัฐต้องแบกรับต้นทุนส่วนนี้

ความร่วมมือระหว่างภาครัฐและเอกชน เช่น การมีส่วนร่วมของภาคเอกชนในการให้เสนอบริการรักษาสมดุลของระบบ (Balancing Services) ให้กับโรงไฟฟ้าพลังงานหมุนเวียนจะช่วยแบ่งเบาความยุ่งยากในการรักษาสมดุล และช่วยให้ กฟผ. สามารถรักษาเสถียรภาพของระบบโครงข่ายไฟฟ้า ดังนั้นการกำหนดกลยุทธ์ความร่วมมือระหว่างบริษัทเอกชนและ กฟผ. จึงเป็นกลไกสำคัญอย่างยิ่งที่จะทำให้โครงข่ายไฟฟ้ามีความมั่นคงและรองรับพลังงานสีเขียวได้มากขึ้น

ข้อมูลจากบริษัทบริษัท ไทยเบฟเวอเรจ

นำเสนอโดย คุณต้องใจ ธนะชานันท์ รองกรรมการผู้อำนวยการใหญ่ ผู้บริหารสูงสุด กลุ่มงานความยั่งยืนและกลยุทธ์

สำหรับบริษัท ไทยเบฟเวอเรจ (ไทยเบฟ) ในฐานะผู้ประกอบการในธุรกิจที่หลากหลายถึง 6 สายหลักด้วยกัน ได้แก่ ธุรกิจประกันและการเงิน ธุรกิจอสังหาริมทรัพย์ในไทย ธุรกิจเครื่องดื่มและอาหาร ธุรกิจอุตสาหกรรมการค้าและค้าปลีก ธุรกิจอสังหาริมทรัพย์ในต่างประเทศ ธุรกิจเกษตรและอุตสาหกรรมการเกษตร ได้คำนึงถึงผลกระทบต่อสิ่งแวดล้อมตลอดห่วงโซ่ธุรกิจที่เกี่ยวเนื่องกับผู้มีส่วนได้เสียต่างๆ

ไทยเบฟให้ความสำคัญกับการใช้พลังงานหมุนเวียนเพิ่มขึ้น จาก 28% ในปี 2019 เป็น 43% ในปี 2023 และมีเป้าเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนเป็น 50% ภายในปี 2030 โดยดำเนินการหลายด้าน เช่น ติดตั้งแผงผลิตไฟฟ้าพลังงานแสงอาทิตย์บนหลังคาของโรงงาน (Solar Rooftop), Floating Solar, Biomass และ Biogas

นอกจากการใช้พลังงานหมุนเวียนเพิ่มขึ้น ไทยเบฟยังให้ความสำคัญกับการออกแบบและการใช้วัสดุบรรจุภัณฑ์หลังการบริโภคกลับคืนสู่กระบวนการผลิตเพื่อลดปริมาณของเสีย โดยเฉพาะอย่างยิ่ง บรรจุภัณฑ์หลัก เช่น แก้ว กระดาษ กระป๋องอะลูมิเนียมที่สามารถนำกลับมาใช้ใหม่ได้ ลดความสูญเสียในกระบวนการผลิต การจัดการขยะประเภทเศษอาหารเหลือทิ้ง ที่สามารถนำไปใช้เป็นวัตถุดิบในภาคเกษตรกรรมและอุตสาหกรรมอื่นๆ เช่น นำไปทำปุ๋ย เป็นการสร้างคุณค่าด้านธุรกิจ และลดผลกระทบด้านสิ่งแวดล้อม จากเดิมที่เคยใช้ระบบหลุมฝังกลบขยะ (Landfill) ซึ่งเป็นแหล่งที่ก่อให้เกิดก๊าซเรือนกระจก (Greenhouse Gas: GHG) เพราะมีการปล่อยมีเทนจากหลุมฝังกลบขยะเหล่านั้น ในธุรกิจก่อสร้าง มีการดำเนินการแบบ Green Construction เช่น ลดการใช้วัสดุแบบเดิม หันไปใช้วัสดุที่เป็นมิตรต่อสิ่งแวดล้อม (Green Materials) มากขึ้น การใช้รถผสมปูนที่ใช้เป็นรถพลังงานไฟฟ้า ไทยเบฟยังมีความร่วมมือกับมูลนิธิแม่ฟ้าหลวงในโครงการปลูกป่า และมีการส่งเสริมการใช้นวัตกรรมต่างๆ ภายในองค์กร

TCC Group ตั้งเป้าหมายให้ทุกกลุ่มธุรกิจลดการปล่อยก๊าซเรือนกระจกลง 50% ในปี 2030 และลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2040

ทุกประเทศในกลุ่มอาเซียนที่เข้าร่วมงานสัมมนาฯ มีเป้าหมายร่วมกันในการลดการปล่อยก๊าซเรือนกระจก โดยการลดการใช้เชื้อเพลิงฟอสซิล เพิ่มการผลิตไฟฟ้าจากพลังงานหมุนเวียน นอกจากนั้น ทุกประเทศเห็นพ้องกันว่าจำเป็นต้องเพิ่มประสิทธิภาพการใช้พลังงาน เพื่อก่อให้เกิดความยั่งยืน โดยสามารถสรุปสาระสำคัญของแต่ละประเทศได้ดังนี้

ข้อมูลจากประเทศกัมพูชา

นำเสนอโดย Mr. Thy Selaroth, Chief of Transmission and Sub-Transmission Office, Electricity Authority of Cambodia

ในปี 2022 สัดส่วน 33% ของการผลิตไฟฟ้าของกัมพูชาต้องนำเข้าจาก สปป. ลาว เวียดนาม และไทย โดย 67% ของการผลิตไฟฟ้าที่เหลือ สามารถผลิตได้เองภายในประเทศ โดยผลิตจากพลังงานน้ำ ถ่านหิน โซล่าร์ และน้ำมันเตา จากมากไปน้อยตามลำดับ

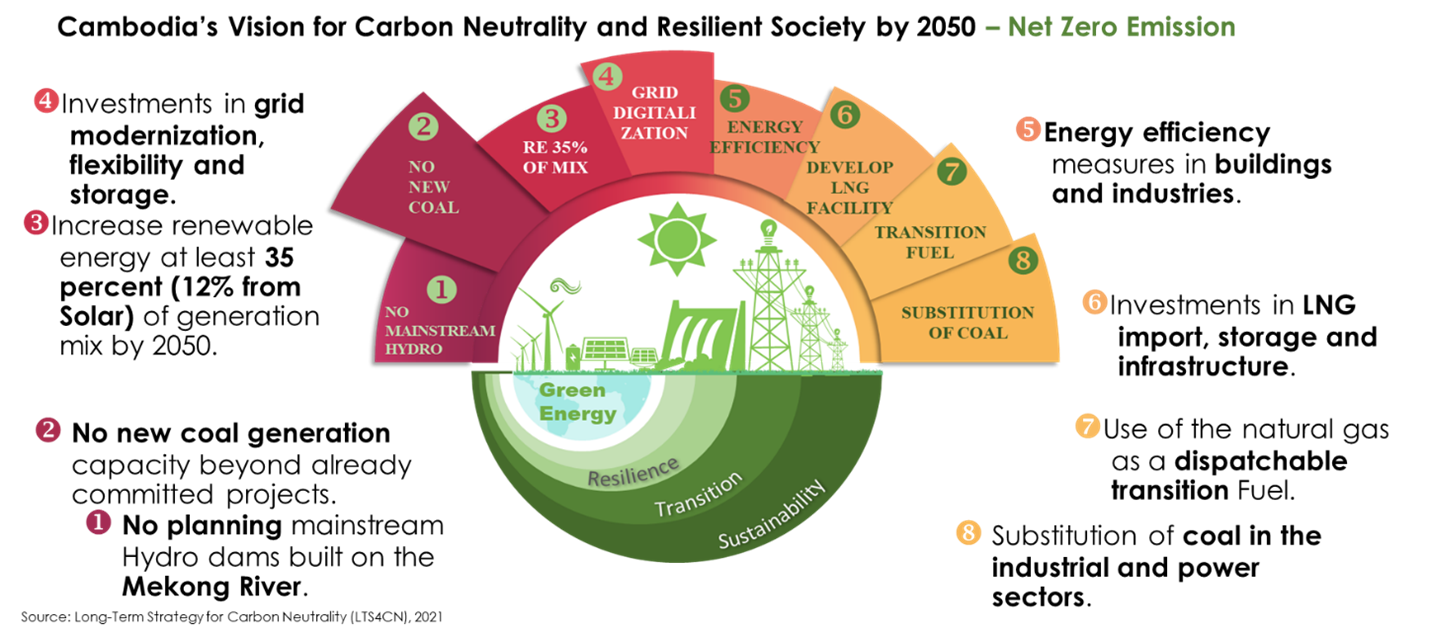

กัมพูชามีแผนปฏิบัติการลดการปล่อยก๊าซเรือนกระจกของประเทศตามการมีส่วนร่วมที่แต่ละประเทศเป็นผู้กำหนด (Nationally Determined Contribution: NDC) ในภาคพลังงาน 40% ภายในปี 2030 นอกจากนั้นกัมพูชายังตั้งเป้าหมายสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2050 โดยจะยกเลิกแผนการก่อสร้างเขื่อนผลิตไฟฟ้า โรงไฟฟ้าถ่านหิน เพิ่มการใช้พลังงานหมุนเวียนอย่างน้อย 35% ในสัดส่วนการผลิตไฟฟ้าทั้งหมด ลงทุนในโครงสร้างพื้นฐานรองรับการนำเข้า LNG และใช้ก๊าซธรรมชาติเพิ่มขึ้นในช่วงเปลี่ยนผ่าน

รูปที่ 15 แผนระยะยาวสู่ความเป็นกลางทางคาร์บอนของกัมพูชา

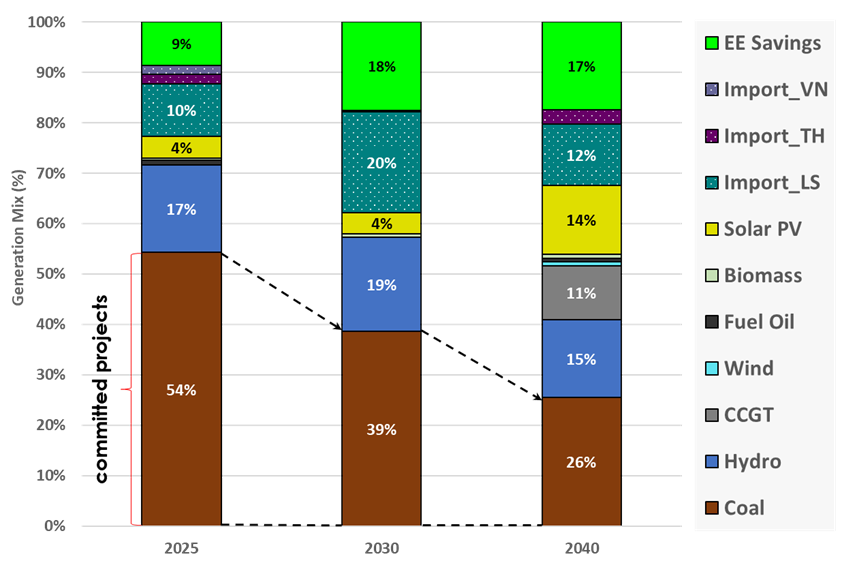

ตามแผนพัฒนากำลังผลิตไฟฟ้าปี 2022-2040 ของกัมพูชา พบว่าสัดส่วนการผลิตไฟฟ้าจากถ่านหินจะลดลงอย่างมีนัยสำคัญในปี 2040 เหลือเพียง 26% ในขณะที่จะเพิ่มการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และก๊าซธรรมชาติเพื่อทดแทนถ่านหิน นอกจากนั้น กัมพูชายังให้ความสำคัญกับการประหยัดพลังงาน เพื่อลดการปล่อยก๊าซเรือนกระจกในภาคพลังงาน

รูปที่ 16 แผนพัฒนาการผลิตไฟฟ้าปี 2022-2040 ของกัมพูชา

ข้อมูลจากประเทศ สปป. ลาว: Lao Power Development and Energy Transitionนำเสนอโดย Mr. Chansaveng Boungnong, Director General of Department of Energy Policy and Planning, Ministry of Energy and Mines

ตามข้อมูล ณ เดือนมิถุนายน ปี 2023 พบว่า สปป. ลาว มีขนาดกำลังการผลิตติดตั้งไฟฟ้ารวม 11.8 GW โดยมีสัดส่วนกำลังการผลิตติดตั้งของโรงไฟฟ้าพลังงานน้ำมากถึง 82% รองลงมาคือโรงไฟฟ้าถ่านหิน 17% เนื่องจากลักษณะภูมิประเทศที่เหมาะสมในการสร้างเขื่อนผลิตไฟฟ้า โดย สปป. ลาว ได้ทำการเชื่อมโยงโครงข่ายไฟฟ้าเข้ากับประเทศเพื่อนบ้าน (ไทย เวียดนาม กัมพูชา เมียนมา จีน) เพื่อขายพลังงานไฟฟ้าสร้างรายได้ให้ประเทศ นอกจากนั้น สปป. ลาว ยังมีแผนในการพัฒนาพลังงานหมุนเวียนจากน้ำ ลม แสงอาทิตย์ เพิ่มเติมจากปัจจุบัน

รูปที่ 17 แผนพัฒนาพลังงานหมุนเวียนของ สปป. ลาว

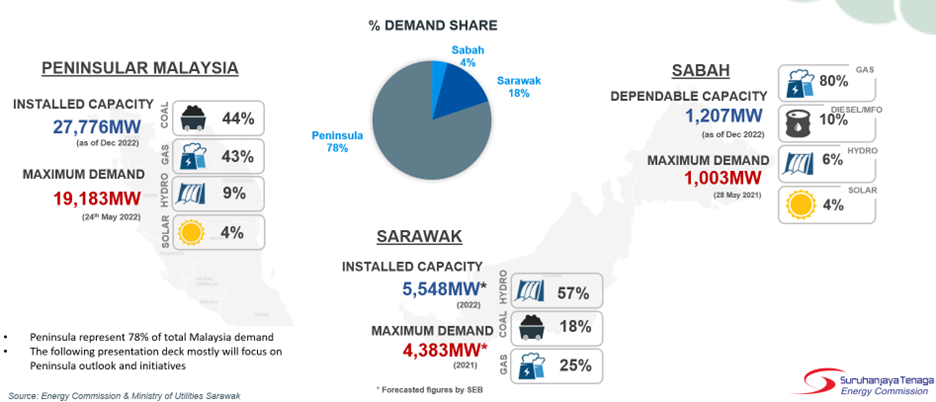

ข้อมูลจากประเทศมาเลเซีย: Malaysia Energy Regulator’s Outlook and Policy towards Energy Transitionนำเสนอโดย Mrs. Hajar Atikah Abdul Rais, Assistant Director, Industry Planning and Development Department, Energy Commission of Malaysia

ความต้องการใช้ไฟฟ้าและสัดส่วนการผลิตไฟฟ้าของประเทศมาเลเซียสามารถแบ่งออกเป็น 3 พื้นที่ คือ

1. Peninsular Malaysia มีสัดส่วนความต้องการไฟฟ้าอยู่ที่ 78% โดยกำลังการผลิตติดตั้งส่วนใหญ่ คือ โรงไฟฟ้าเชื้อเพลิงถ่านหิน และก๊าซธรรมชาติ ในสัดส่วนที่ใกล้เคียงกันที่ประมาณ 43-44%

2. Sabah มีสัดส่วนความต้องการไฟฟ้าอยู่ที่ 4% โดยกำลังการผลิตติดตั้งส่วนใหญ่ คือ โรงไฟฟ้าก๊าซธรรมชาติ

3. Sarawak มีสัดส่วนความต้องการไฟฟ้าอยู่ที่ 18% โดยกำลังการผลิตติดตั้งส่วนใหญ่คือพลังงานน้ำ ก๊าซธรรมชาติ และถ่านหิน ตามลำดับ

รูปที่ 18 สัดส่วนความต้องการไฟฟ้าและกำลังการผลิตไฟฟ้าในแต่ละพื้นที่ของมาเลเซีย

มาเลเซียวางแผนยุทธศาสตร์ในการผลิตไฟฟ้าฉบับที่ 12 สำหรับช่วงปี 2021-2025 เพื่อมุ่งสู่เป้าหมายความเป็นกลางทางคาร์บอนในปี 2050 โดยตั้งเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนถึง 31% ในปี 2025 และหยุดการสร้างโรงไฟฟ้าถ่านหิน

ข้อมูลจากประเทศเมียนมา

นำเสนอโดย Mr. Saw Sithu Hlaing, Deputy Director General, Department of Electric Power Planning, Ministry of Electricity and Energy

เมียนมาเป็นประเทศที่มีทรัพยากรธรรมชาติเชื้อเพลิงฟอสซิลจำนวนมาก ทั้งน้ำมันดิบ ก๊าซธรรมชาติ และถ่านหิน อย่างไรก็ตามเมียนมาก็มีศักยภาพด้านพลังงานหมุนเวียน ได้แก่ พลังงานน้ำ (108 GW) ลม (365 TWh ต่อปี) แสงอาทิตย์ (51,974 TWh ต่อปี) ความร้อนใต้พิภพ และเชื้อเพลิงชีวภาพ จากการประเมินเบื้องต้น

ตามข้อมูล ณ เดือน มีนาคม 2023 เมียนมามีขนาดกำลังการผลิตติดตั้งแยกตามประเภทเชื้อเพลิง ได้แก่ พลังงานน้ำ 51% ก๊าซธรรมชาติ 43% และส่วนที่เหลือ คือ พลังงานแสงอาทิตย์ ถ่านหิน และดีเซล เล็กน้อย โดยเมียนมามีแผนปฏิบัติการลดการปล่อยก๊าซเรือนกระจกของประเทศ ตาม Nationally Determined Contribution (NDC) เพื่อเพิ่มสัดส่วนการผลิตไฟฟ้าจาก RE ให้มากกว่า 10% และเพิ่มประสิทธิภาพการใช้ไฟฟ้าเพื่อให้ภาคอุตสาหกรรมลดการใช้ไฟฟ้าลง 20% ภายในปี 2030

การมุ่งสู่การลดการปล่อยก๊าซเรือนกระจกของเมียนมา จำเป็นต้องได้รับงบประมาณสนับสนุนจากต่างประเทศเพิ่มเติม ซึ่งจะส่งผลให้เพิ่มเป้าหมายการพัฒนา RE ให้เร็วขึ้น เพื่อลดการใช้เชื้อเพลิงฟอสซิล นอกจากนั้น การส่งเสริมให้เกิดการลงทุนร่วมกันในโครงการสีเขียวระหว่างภาครัฐและเอกชน ในรูปแบบ Public Private Partnership (PPP) จะทำให้เมียนมาสามารถบรรลุเป้าหมายได้เร็วขึ้น

รูปที่ 19 ขนาดกำลังการผลิตติดตั้งในประเทศเมียนม่า ข้อมูล ณ มีนาคม 2023

รูปที่ 20 แผนปฎิบัติการลดการปล่อยก๊าซเรือนกระจก (NDC) ของประเทศเมียนม่า

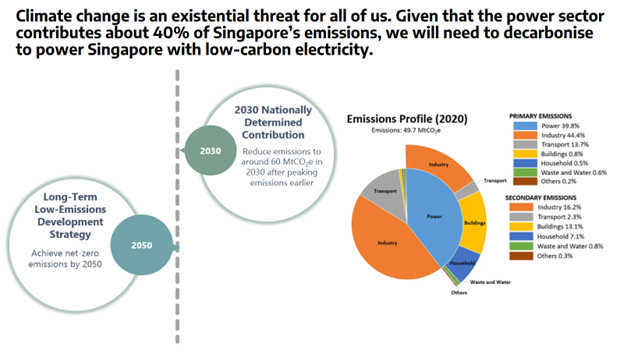

ข้อมูลจากประเทศสิงคโปร์: Energising Singapore—Singapore’s Grid Transformation Plans Towards Net Zeroนำเสนอโดย Mr. Eugene Toh, Assistant Chief Executive, Energy Market Authority

ในปี 2020 ภาคอุตสาหกรรม ภาคการผลิตไฟฟ้า และภาคขนส่ง ก่อให้เกิดการปล่อยก๊าซเรือนกระจกในสิงคโปร์มากถึง 40%, 44% และ 14% ตามลำดับ ดังนั้น การผลิตไฟฟ้าจากเชื้อเพลิงสะอาดจะส่งผลให้สิงคโปร์สามารถลดการปล่อยก๊าซเรือนกระจก และบรรลุเป้าหมาย Net-Zero Emission ภายในปี 2050 ในปัจจุบันสิงคโปร์ผลิตไฟฟ้าจากก๊าซธรรมชาติมากถึง 95% ดังนั้น จึงจำเป็นต้องกระจายแหล่งจัดหาก๊าซธรรมชาติจากที่ต่างๆ เพื่อลดความเสี่ยง และเพิ่มประสิทธิภาพโรงไฟฟ้าก๊าซธรรมชาติเพื่อลดปริมาณการใช้เชื้อเพลิง

รูปที่ 21 ข้อมูลสถิติการปล่อยก๊าซเรือนกระจกของสิงคโปร์ในปี 2020

เนื่องจากลักษณะทางภูมิประเทศของสิงคโปร์ส่งผลให้มีข้อจำกัดด้านทรัพยากรธรรมชาติและพื้นที่ ดังนั้นจึงเป็นความท้าทายของสิงคโปร์ในการเปลี่ยนผ่านพลังงาน ซึ่งต้องรักษาสมดุลระหว่างราคาพลังงาน (Affordability) ความมั่นคง (Security) และความยั่งยืน (Sustainability) ในกลุ่มพลังงานหมุนเวียนนั้น พลังงานแสงอาทิตย์ถือได้ว่ามีความเป็นไปได้มากที่สุดในสิงคโปร์ โดยปัจจุบันมีการติดตั้งแผงโซล่าเซลล์ไปแล้ว 500 MWp และมีเป้าหมายในการผลิต 1.5 GWp ในปี 2025 และ 8 GWp ในปี 2050 นอกจากนั้น หน่วยงานด้านกำกับกิจการพลังงานของสิงค์โปร์ หรือ EMA ได้ริเริ่มโครงการติดตั้ง Battery Storage อย่างน้อย 200 MW หลังจากปี 2025 เป็นต้นไป เพื่อลดความผันผวนของการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

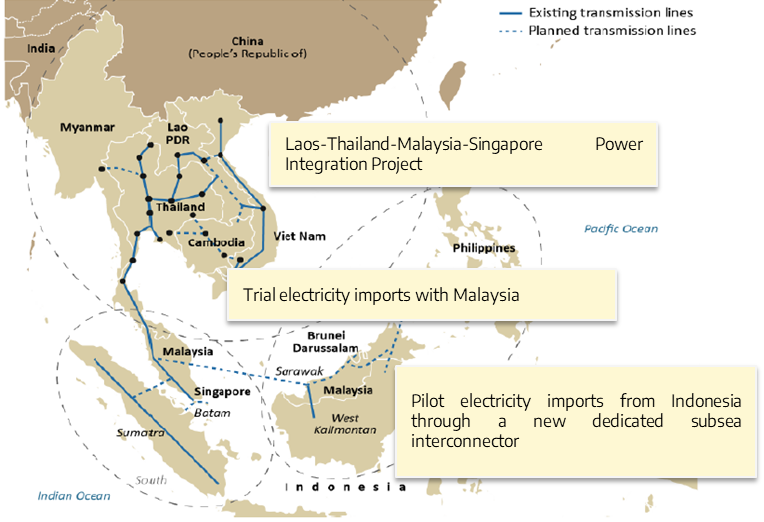

ทางเลือกอื่นๆ นอกเหนือจากการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ คือ การซื้อพลังงานสะอาดจากประเทศเพื่อนบ้านผ่านโครงการเชื่อมโยงโครงข่ายไฟฟ้าอาเซียน (ASEAN Power Grid) ซึ่งในปี 2022 สิงคโปร์ได้เริ่มนำเข้าไฟฟ้าพลังงานน้ำจาก สปป. ลาว ผ่านระบบส่งของประเทศไทยและมาเลเซีย ในกรอบความร่วมมือโครงการ Lao PDR-Thailand-Malaysia-Singapore Power Interconnection Project (LTMS-PIP)

รูปที่ 22 การเชื่อมต่อโครงข่ายไฟฟ้าระหว่างสิงคโปร์และประเทศเพื่อนบ้าน

ข้อมูลจากประเทศเวียดนาม: Energy Transition in Vietnamนำเสนอโดย Ms. Do Hong Thanh, Deputy Director of Center for Training and Electricity Market Development Research, Electricity Regulatory Authority of Vietnam

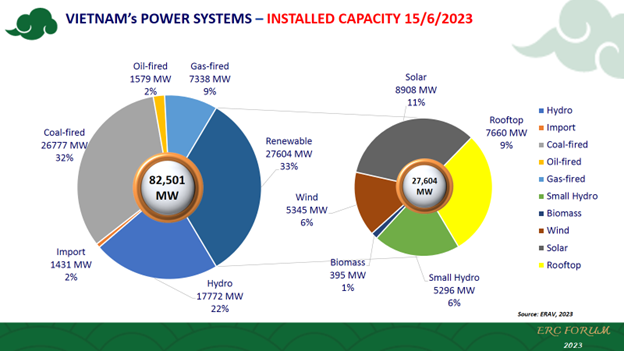

ในปี 2023 เวียดนามมีกำลังการผลิตติดตั้ง 82,501 MW โดยมีสัดส่วน RE (ไม่รวมพลังงานน้ำ) มากถึง 33% รองลงมา คือ พลังงานน้ำ 22% ในส่วนของหน่วยผลิตไฟฟ้าในปี 2022 พบว่ามาจากเชื้อเพลิงถ่านหินมากถึง 38% รองลงมา คือ พลังงานน้ำ 30% ก๊าซ/น้ำมัน 11% และพลังงานแสงอาทิตย์ 10%

เวียดนามมีการซื้อขายไฟฟ้ากับประเทศเพื่อนบ้าน โดยภาคเหนือซื้อไฟฟ้าจากจีน ภาคกลางซื้อไฟฟ้าจาก สปป. ลาว ส่วนภาคใต้ เป็นการขายไฟฟ้าให้กัมพูชา

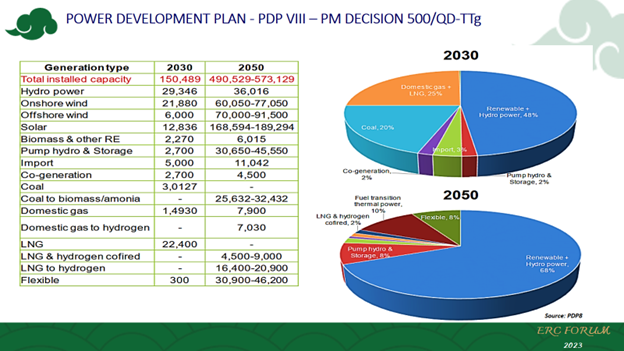

ในแผนพัฒนากำลังผลิตไฟฟ้าฉบับที่ 8 (PDP8) ของเวียดนามสำหรับช่วงปี 2021-2030 ได้ถูกออกแบบโดยมีสมมติฐานว่า GDP เวียดนามจะโต 7% ต่อปี และมีความต้องการใช้ไฟฟ้าสูงสุด (Peak Load) ที่ 91 MW ในปี 2030 โดยในแผนได้ตั้งเป้าหมายการผลิตไฟฟ้าจาก RE อยู่ที่ 48% ในปี 2030 ซึ่งจำเป็นต้องพัฒนาระบบโครงข่ายให้มีประสิทธิภาพ (Smart Grid) เพื่อรองรับการเชื่อมต่อ RE ในปริมาณมาก ในแผน PDP8 ระบุว่าจะปล่อยก๊าซเรือนกระจกอยู่ที่ 204-254 ล้านตันในปี 2030 และลดลงมาอยู่ที่ 27-31 ล้านตันภายในปี 2050 ซึ่งต่ำกว่าที่ระบุไว้ในแผนปฏิบัติการชาติ

รูปที่ 23 ข้อมูลสถิติกำลังการผลิตติดตั้งของเวียดนาม ณ มิถุนายน 2023

รูปที่ 24 ข้อมูลกำลังการผลิตติดตั้งของเวียดนามตามแผน PDP8

ข้อมูลจากการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย: EGAT Energy Transition

นำเสนอโดย ดร. นรินทร์ เผ่าวณิช ผู้ช่วยผู้ว่าการบริหารเชื้อเพลิง การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ได้วางกลยุทธ์ 3S (Triple S) ที่จะนำพาองค์กรไปสู่ความเป็นกลางทางคาร์บอน เพื่อให้สอดคล้องกับเป้าหมายความเป็นกลางทางคาร์บอนในปี 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในปี 2065 ของประเทศ ได้แก่

(1) Sources Transformation คือ การเปลี่ยนชนิดเชื้อเพลิงให้มีความสะอาดมากขึ้น ผนวกกับการประยุกต์ใช้เทคโนโลยีใหม่ๆ เพื่อผลิตไฟฟ้า เช่น การใช้เชื้อเพลิงไฮโดรเจนคู่กับโรงไฟฟ้าพลังงานลมที่ลำตะคอง (Wind-Hydrogen Hybrid Plant) โครงการติดตั้งโซล่าร์ลอยน้ำคู่กับโรงไฟฟ้าพลังงานน้ำ (Hydro-Floating Solar Hybrid Project) ที่เขื่อนสิรินธร รวมถึงการปรับปรุงโครงข่ายไฟฟ้า (Smart & Flexible Grid) เพื่อรองรับการเชื่อมต่อ RE ที่จะเชื่อมต่อเข้าระบบมากขึ้น และการจัดตั้งศูนย์พยากรณ์การผลิตไฟฟ้าจากพลังงานหมุนเวียน (RE Forecast/Control Center) และศูนย์ควบคุมการตอบสนองด้านโหลด (Demand Response Control Center)

(2) Sink Co-creation เป็นการพัฒนาระบบการกักเก็บคาร์บอน เช่น โครงการปลูกป่าทั่วประเทศ การพัฒนา CCUS ที่โรงไฟฟ้าแม่เมาะ และโรงไฟฟ้าน้ำพอง

(3) Support Measures Mechanism เป็นมาตรการด้านการสนับสนุนต่างๆ เช่น การสนับสนุนโมเดลเศรษฐกิจ BCG (Bio-Circular-Green Economy) สู่การพัฒนาที่ยั่งยืน รวมถึงการจัดทำโครงการประหยัดพลังงาน ตามกลยุทธ์ 3A คือ Appliance เน้นการส่งเสริมให้ผู้บริโภคใช้อุปกรณ์เครื่องใช้ไฟฟ้าที่มีประสิทธิภาพสูง เช่น ฉลากประหยัดไฟเบอร์ 5 สำหรับเครื่องใช้ไฟฟ้า Architecture เน้นการเพิ่มประสิทธิภาพการใช้พลังงานของอาคาร โดยมีผู้ให้บริการตรวจวัดการใช้พลังงาน ให้คำปรึกษาแนะนำการปรับปรุงให้ประสิทธิภาพการใช้พลังงานของอาคารดีขึ้น และ Attitude มุ่งที่จะปรับเปลี่ยนพฤติกรรมการใช้พลังงานอย่างประหยัดและมีประสิทธิภาพ เช่น หันมาใช้รถ EV และสร้างทัศนคติ ให้ความรู้ด้านพลังงานแก่เยาวชนผ่านโครงการ “ห้องเรียนสีเขียว” เพื่อก่อให้เกิดสังคมคาร์บอนต่ำอย่างยั่งยืน

รูปที่ 25 โครงการสำคัญภายใต้กลยุทธ์ Source Transformation ของ กฟผ.

ข้อมูลจากบริษัท บ้านปู เพาเวอร์นำเสนอโดย ดร. กิรณ ลิมปพยอม ประธานเจ้าหน้าที่บริหาร

บริษัทบ้านปู เพาเวอร์ ได้ปรับตัวเพื่อรองรับกระแสการใช้พลังงานสะอาด มุ่งเน้นการลงทุนในนวัตกรรมต่างๆ เช่น Battery Storage, CCUS, Hydrogen และนิวเคลียร์ สอดรับกับเทรนด์ 3D คือ รูปแบบการผลิตไฟฟ้าที่มีการกระจายตัวมากขึ้น (Decentralization) การนำเทคโนโลยีมาใช้ในการบริหารจัดการระบบไฟฟ้าให้มีประสิทธิภาพ (Digitalization) และการผลิตไฟฟ้าที่เป็นมิตรต่อสิ่งแวดล้อม (Decarbonization) โดยในช่วงที่ผ่านมา บริษัทได้ลงทุนในหลากหลายธุรกิจในภาคไฟฟ้าของประเทศสหรัฐอเมริกาตั้งแต่ธุรกิจต้นน้ำ คือ การพัฒนาแหล่งผลิตก๊าซธรรมชาติ การลงทุนในโรงไฟฟ้าก๊าซธรรมชาติที่ขายไฟฟ้าเข้าตลาดไฟฟ้าขายส่ง (Wholesale Electricity Market) ในรัฐเท็กซัส และปัจจุบันเริ่มเข้าไปมีบทบาทตลาดขายปลีกไฟฟ้า (Retail) อีกด้วย นอกจากนี้ บริษัทยังมีแผนการลงทุนในโรงไฟฟ้าก๊าซธรรมชาติที่เป็น Net Zero ในรัฐเท็กซัส โดยใช้เทคโนโลยี CCS

รูปที่ 26 ห่วงโซ่ธุรกิจของบริษัท บ้านปู เพาเวอร์ ในประเทศสหรัฐอเมริกา

ข้อมูลจากศูนย์เทคโนโลยีพลังงานแห่งชาติ (ENTEC)นำเสนอโดย ดร.สุมิตรา จรสโรจน์กุล ผู้อำนวยการ ศูนย์เทคโนโลยีพลังงานแห่งชาติ

ผู้แทนจากศูนย์เทคโนโลยีพลังงานแห่งชาติ (ENTEC) ได้นำเสนอการประยุกต์ใช้เชื้อเพลิงชีวภาพในภาคขนส่ง โดยพบว่าการผสมเชื้อเพลิงชีวภาพกับน้ำมันเบนซินหรือดีเซลจะช่วยลดการปล่อยก๊าซเรือนกระจก ซึ่งจะลดได้มากหรือน้อยนั้น จะขึ้นกับสัดส่วนการผสม และประเภทรุ่นรถยนต์ โดยรถยนต์ไฮโดรเจน Fuel Cell (FCEV) จะปล่อยก๊าซเรือนกระจกต่ำสุด ซึ่งไฮโดรเจนถูกนับว่าเป็นหนึ่งในเทคโนโลยีที่ช่วยให้สามารถบรรลุเป้าหมายการลดคาร์บอน โดยไฮโดรเจนสามารถผลิตได้จากหลายแหล่ง เช่น จากแหล่งชีวภาพ (Bio-based) ซึ่งประเทศไทยมีศักยภาพที่จะต่อยอดต่อไปเนื่องจากมีผลิตผลทางการเกษตรปริมาณมาก ปัจจุบัน ENTEC อยู่ระหว่างการทำวิจัยหลายด้านเพื่อสนับสนุนการเปลี่ยนผ่านพลังงานของประเทศ เช่น เทคโนโลยีการกักเก็บพลังงาน (Energy Storage) การสาธิตการใช้จักรยานไฟฟ้า (e-bike demonstration) และนโยบายเกี่ยวกับยานยนต์ไฟฟ้าเพื่อส่งเสริมการใช้รถ EV

รูปที่ 27 การเปรียบเทียบการปล่อยก๊าซเรือนกระจกจากรถยนต์ประเภทต่างๆ จากแหล่งกำเนิดเชื้อเพลิงถึงการขับเคลื่อน

รูปที่ 28 กระบวนการผลิตไฮโดรเจนจากก๊าซชีวภาพ

ข้อมูลจาก UNDP: UNDP’s Approach and Work on Sustainable Energy

นำเสนอโดย Mr. Bahtiyar Kurt, Regional Technical Specialist for Climate Change Mitigation and Energy

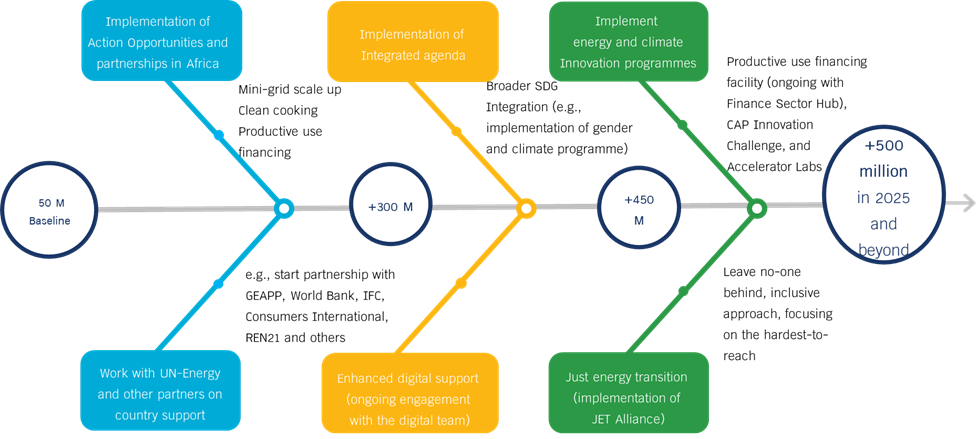

United Nations Development Programme (UNDP) เป็นหน่วยงานที่มีภารกิจเฉพาะเพื่อช่วยเหลือประเทศต่างๆ ในการแก้ปัญหาความยากจน และบรรลุเป้าหมายการเติบโตทางเศรษฐกิจอย่างยั่งยืน การพัฒนาทรัพยากรมนุษย์ โดยผู้แทนจาก UNDP ได้นำเสนอแผนยุทธศาสตร์ของ UNDP ในช่วงปี 2022-2025 ที่จะมุ่งเน้นการสนับสนุนให้ประชากร 500 ล้านคนทั่วโลกสามารถเข้าถึงพลังงานสะอาด เช่น การใช้พลังงานแสงอาทิตย์ในการทำความร้อนแทนฟืน (Clean Cooking) รวมถึงการเปลี่ยนผ่านพลังงานอย่างเป็นธรรม โดยให้ความช่วยเหลือผ่านกลไกเงินทุนสนับสนุนในรูปแบบต่างๆ ยกตัวอย่างเช่น โครงการด้านพลังงานหมุนเวียนและการเพิ่มประสิทธิภาพด้านพลังงานในอินโดนีเซีย (มีนาคม 2017–มิถุนายน 2023) ในวงเงินสนับสนุนจาก Global Environment Facility (GEF) 8 ล้านเหรียญสหรัฐ ส่งผลให้มีกำลังการผลิตติดตั้งของพลังไฟฟ้าจาก RE เพิ่มขึ้นรวม 30.5 MW มีการลดการใช้พลังงานได้ 1,004 MWh และลดการปล่อยก๊าซเรือนกระจกได้ 99,913 tCO2eq และโครงการพัฒนาโครงสร้างพื้นฐานสำหรับยานยนต์ไฟฟ้าในระบบขนส่งในเมืองอย่างยั่งยืนในประเทศภูฏาน (กันยายน 2018–กันยายน 2023) ในวงเงินสนับสนุนจาก GEF 2.6 ล้านเหรียญสหรัฐ โดยเป็นการสนับสนุนการติดตั้งสถานีอัดประจุไฟฟ้ารถ EV การสนับสนุนทางการเงินแก่ผู้ขาย-ผู้ซื้อรถ EV ซึ่งสามารถทำให้รถแท๊กซี่ 280 คัน เปลี่ยนไปใช้รถแท๊กซี่ EV แทน

รูปที่ 29 แผนยุทธ์ศาสตร์ของ UNDP ในช่วงปี 2022-2025 เพื่อให้ 500 ล้านคนเข้าถึงแหล่งพลังงานสะอาด

ข้อมูลจาก GIZ: Thai-German Cooperation on Energy, Mobility and Climateนำเสนอโดย Mr. Reinhold Elges, Country Director for Thailand and Malaysia

GIZ (The Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH) เป็นองค์กรของรัฐบาลเยอรมันที่ดำเนินงานด้านความร่วมมือระหว่างประเทศเพื่อการพัฒนาอย่างยั่งยืน ในส่วนที่เกี่ยวข้องกับ Energy Transition ในประเทศไทย GIZ ได้ดำเนินโครงการ Thai-German Cooperation on Energy, Mobility and Climate (TGC EMC) ระยะเวลา 5 ปี ตั้งแต่ปี 2023-2027 โดยจะให้การสนับสนุนด้านการวางแผน และการประยุกต์ใช้เทคโนโลยีใน 3 ภาคส่วน ได้แก่ พลังงาน ขนส่ง และภูมิอากาศ โดยมีหน่วยงานต่างๆ ทั้งภาครัฐ เอกชน และสถาบันการศึกษาเข้าร่วมโครงการ เพื่อให้ประเทศไทยสามารถบรรลุเป้าหมายความเป็นกลางทางคาร์บอนในปี 2050 โดย GIZ มีแผนดำเนินโครงการนำร่อง City Lab เพื่อรองรับการเปลี่ยนผ่านพลังงาน โดยจะทำการทดสอบนวัตกรรมในพื้นที่นำร่องที่จะเปิดโอกาสให้เกิดการประยุกต์ใช้หลายเทคโนโลยีในหลายภาคส่วน

รูปที่ 30 โครงการนำร่อง City Lab ของ GIZ เพื่อรองรับ Energy Transition

ข้อมูลจากสถานทูตสวิตเซอร์แลนด์: The Bangkok e-Bus Programmeนำเสนอโดย Mr. Conradin Rasi, Chargé d’affaires a.i., Embassy of Switzerland

ผู้แทนจากสถานทูตสวิตเซอร์แลนด์ประจำประเทศไทยได้กล่าวถึงตัวอย่างความร่วมมือระหว่างรัฐบาลไทยและสวิตเซอร์แลนด์ ภายใต้ความตกลงปารีสด้านกลไกตลาดระหว่างประเทศ (Article 6 of the Paris Agreement) ในโครงการแลกเปลี่ยนคาร์บอนเครดิต (Carbon Credit) รถโดยสารประจำทาง EV ของบริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) (หรือ Energy Absolute) ซึ่งมีเป้าหมายจะช่วยลดก๊าซเรือนกระจกและมลพิษต่าง ๆ ในบริเวณกรุงเทพฯ และปริมณฑลได้เป็นอย่างดี โดยทางหน่วยงานของสวิตเซอร์แลนด์จะเป็นผู้ให้การสนับสนุนด้านการเงินผ่านการซื้อ Carbon credit ที่เกิดขึ้นจากโครงการ และนำ Carbon credit ไปใช้เพื่อเป้าหมายการลดก๊าซเรือนกระจกของประเทศสวิตเซอร์แลนด์ตามเป้าหมายที่วางไว้ ภายใต้โครงการความร่วมมือนี้ คาดว่าจะสามารถเปลี่ยนรถโดยสารประจำทางที่เดิมใช้เชื้อเพลิงฟอสซิล (ก๊าซ NGV หรือน้ำมันดีเซล) เป็นรถโดยสารประจำทางไฟฟ้าได้ประมาณ 2,000 คัน

ข้อมูลจากสถานทูตสหรัฐอเมริกา: USA and International Collaboration and Cooperation

นำเสนอโดย Mr. Brandon Wilson, Deputy Economic Counselor, Embassy of the United States

ผู้แทนจากสถานทูตสหรัฐอเมริกาประจำประเทศไทยได้กล่าวถึงตัวอย่างโครงการความร่วมมือทางวิชาการระหว่างไทยและอเมริกา เช่น Japan-U.S. Mekong Power Partnership (JUMPP) และ USAID Southeast Asia Smart Power Program (USAID SE SPP) เป็นต้น ซึ่งที่ผ่านมาได้มีการจัดกิจกรรมฝึกอบรม การให้ความช่วยเหลือด้านวิชาการ (Technical Assistance) และการศึกษาดูงานด้านพลังงาน ณ ประเทศสหรัฐอเมริกา แก่หน่วยงานต่างๆ ของไทยที่เกี่ยวข้อง ทั้งภาครัฐและภาคเอกชน

ผู้สนใจสามารถดาวน์โหลดเอกสารประกอบการสัมมนา ERC Forum 2023 ในวันที่ 28 สิงหาคม 2566 ได้ผ่านทางเวปไซต์ของสำนักงาน กกพ. https://www.erc.or.th/th/news-release/2896

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

กันยายน 2566

.png)

.png)

%20%E0%B8%82%E0%B8%AD%E0%B8%87%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B9%80%E0%B8%97%E0%B8%A8%E0%B9%80%E0%B8%A1%E0%B8%B5%E0%B8%A2%E0%B8%99%E0%B8%A1%E0%B9%88%E0%B8%B2.png)

แจ้งไฟล์เสีย

ยืนยันการส่งข้อมูล

คุณกำลังส่งข้อมูลเพื่อติดต่อกับทางสำนักงานคณะกรรมการกำกับ

กิจการพลังงาน กรุณาตรวจสอบข้อมูล และยืนยันการส่งข้อมูล