แนวโน้มด้านพลังงานในอาเซียนที่น่าจับตาในปี 2025 เพื่อบรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจก

ภูมิภาคอาเซียน (ASEAN) กำลังเผชิญกับการเปลี่ยนแปลงทางพลังงานที่สำคัญ ท่ามกลางแรงกดดันจากการเปลี่ยนผ่านสู่พลังงานสะอาดและการลดการปล่อยก๊าซเรือนกระจก ประเทศต่างๆ ในภูมิภาคนี้ได้ดำเนินนโยบายและมาตรการต่างๆ เพื่อสนับสนุนการพัฒนาพลังงานทดแทน การใช้กลไกตลาดคาร์บอน และการกำหนดราคาคาร์บอนเพื่อให้เกิดความยั่งยืนทางสิ่งแวดล้อมและเศรษฐกิจ ในปี 2025 หลายประเทศในกลุ่มอาเซียนได้กำหนดเป้าหมายและแผนด้านพลังงาน อาทิ การพัฒนาพลังงานหมุนเวียน การขยายโครงข่ายไฟฟ้าที่ใช้พลังงานสะอาด และการจัดเก็บภาษีคาร์บอนเพื่อสนับสนุนการลดการปล่อยก๊าซเรือนกระจก อย่างไรก็ตาม ยังคงมีความท้าทายด้านพลังงานที่เกิดขึ้นในปัจจุบัน เช่น ความไม่แน่นอนของกฎระเบียบ ข้อจำกัดทางเทคโนโลยี และต้นทุนของการลงทุนที่สูง เป็นต้น บทความนี้จะนำเสนอภาพรวมของสถานการณ์ด้านพลังงานที่น่าสนใจในภูมิภาคอาเซียนในปี 2025 รวมถึงการดำเนินมาตรการต่างๆ เพื่อลดการปล่อยก๊าซเรือนกระจก โดยมุ่งเน้นไปที่ประเทศเวียดนาม ประเทศอินโดนีเซีย ประเทศมาเลเซีย และประเทศสิงคโปร์ ในส่วนของนโยบาย แนวโน้ม และความท้าทายที่แต่ละประเทศกำลังเผชิญอยู่ในปัจจุบัน เพื่อให้เห็นถึงทิศทางของพลังงานสะอาดและตลาดคาร์บอนในภูมิภาคนี้

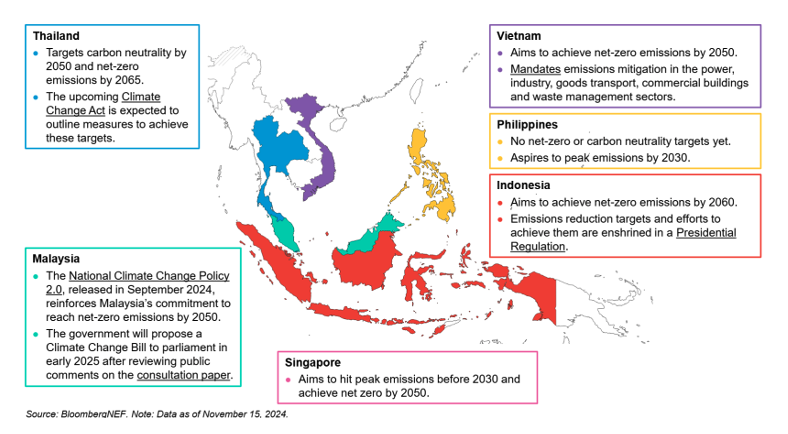

รูปที่ 1 แสดงประเทศในภูมิภาคอาเซียน

1. เป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net-Zero Emissions) ในอาเซียน

หลายประเทศในแถบภูมิภาคอาเซียนได้กำหนดเป้าหมายและการดำเนินการที่เกี่ยวข้องกับการลดการปล่อยก๊าซเรือนกระจกในระยะสั้น (ภายในปี 2030 ) และในระยะยาว โดยมีรายละเอียดดังนี้

| ประเทศในอาเซียน | เป้าหมายและการดำเนินการที่เกี่ยวข้องกับการลดการปล่อยก๊าซเรือนกระจก |

|---|---|

| ประเทศไทย | ตั้งเป้าหมาย Carbon Neutrality (CN) ภายในปี 2050 และ Net-Zero Emissions (NZ) ภายในปี 2065 โดยอยู่ระหว่างการออก พรบ. การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change Act) เพื่อกำหนดมาตรการต่างๆ เพื่อมุ่งสู่เป้าหมายดังกล่าว |

| ประเทศมาเลเซีย | ประกาศนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติ 2.0 ในเดือนกันยายน 2024 และจะดำเนินการออกกฎหมายที่เกี่ยวข้องผ่านรัฐสภาภายในต้นปี 2025 เพื่อให้ประเทศมุ่งสู่เป้าหมาย NZ ภายในปี 2050 |

| ประเทศสิงคโปร์ | ตั้งเป้าหมาย NZ ภายในปี 2050 โดยตั้งเป้าการปล่อยก๊าซเรือนกระจกจะเริ่มลดลงหลังจากปี 2030 เป็นต้นไป |

| ประเทศเวียดนาม | ตั้งเป้าหมาย NZ ภายในปี 2050 และลดการปล่อยก๊าซเรือนกระจกแบบภาคบังคับในภาคไฟฟ้า อุตสาหกรรม ขนส่ง อาคารพาณิชย์ และการจัดการของเสีย |

| ประเทศอินโดนีเซีย | ตั้งเป้าหมาย NZ ภายในปี 2060 ผ่านการออกกฎระเบียบต่างๆ เพื่อบรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจก |

| ประเทศฟิลิปปินส์ | เป็นประเทศเดียวในอาเซียนที่ยังไม่มีการตั้งเป้าหมาย CN และ NZ ที่ชัดเจนในปัจจุบัน แต่อย่างไรก็ตามมีความพยายามลดการปล่อยก๊าซเรือนกระจกหลังจากปี 2030 เป็นต้นไป |

รูปที่ 2 แสดงเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net-Zero Emissions) ในอาเซียน

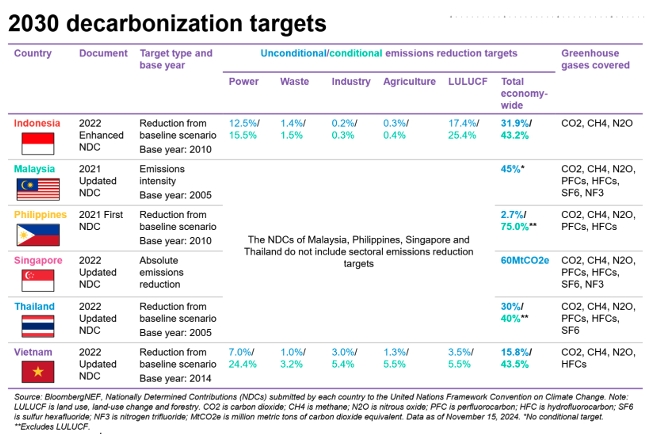

รูปที่ 3 แสดงเป้าหมายการลดการปล่อยก๊าซเรือนกระจกในอาเซียนภายในปี 2030

2. แนวโน้มด้านพลังงานที่น่าจับตาในอาเซียนในปี 2025

2.1 พลังงานลมเติบโตเพิ่มขึ้นในเวียดนาม แต่รับซื้อด้วยราคาที่ลดลง การพัฒนาโครงการล่าช้า

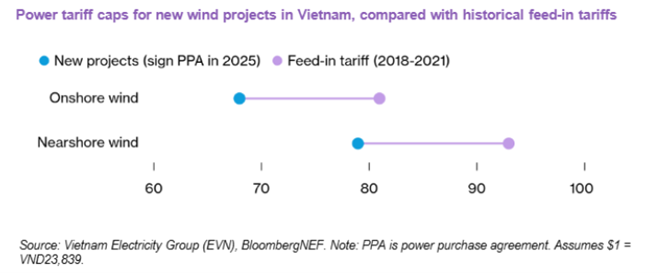

ราคารับซื้อไฟฟ้าของพลังงานลมในประเทศเวียดนามสำหรับโครงการใหม่มีแนวโน้มลดลง 16% เมื่อเทียบกับราคาตามสัญญาเดิม โดยในปี 2025 สัญญา offtake ของโครงการลมบนฝั่ง (onshore wind) และใกล้ชายฝั่ง (nearshore wind) ซึ่งเป็นสัญญารับซื้อไฟฟ้าของ Vietnam Electricity (EVN) จะจำกัดที่ราคาไม่เกิน 68 และ 79 ดอลลาร์สหรัฐ/MWh ตามลำดับ ซึ่งต่ำกว่าโครงการที่เคยอนุมัติไว้เดิม 16% โดยที่โครงการไฟฟ้าจากพลังงานลมโครงการใหม่เหล่านี้ ต้องเป็นโครงการที่ยังไม่เคยมีสัญญาซื้อขายไฟฟ้า (PPA) และต้องถูกบรรจุอยู่ในแผนพัฒนาการผลิตไฟฟ้าของประเทศ (PDP) โดยราคาที่ลดลงจากเดิมนี้เป็นราคาที่มีการปรับปรุงครั้งแรกสำหรับโครงการลมใหม่ในประเทศเวียดนามตั้งแต่มีการรับซื้อไฟฟ้ารูปแบบ Feed-in-Tariff (FiT) ในปี 2018-2021 ซึ่งในช่วงเวลา 3 ปีนี้ทำให้เพิ่มกำลังการผลิตติดตั้งจากพลังงานลมในระบบกว่า 3.9 GW ภายในระยะเวลา 3 ปีนี้

รูปที่ 4 แสดงราคารับซื้อไฟฟ้าสำหรับโครงการจากพลังงานลมใหม่ เทียบกับโครงการเดิมที่ได้รับ Feed-in-tariffs

ประเทศเวียดนามตั้งเป้าหมายที่จะเพิ่มกำลังการผลิตของโครงการพลังงานจากลม ในช่วงระหว่างปี 2023 และ 2030 ที่ 23.9 GW แต่มีโครงการเพียง 5% ของเป้าหมายที่ตั้งไว้นี้เท่านั้นที่สามารถดำเนินการได้ตามเป้าหมาย การที่รัฐบาลประเทศเวียดนามออกมาตรการในการจำกัดโครงการนำร่องพลังงานจากลมนอกชายฝั่ง (Offshore wind) โดยอนุญาตให้ดำเนินการเฉพาะรัฐวิสาหกิจของประเทศเวียดนามเท่านั้น และความไม่แน่นอนในกฎระเบียบต่างๆ อาจทำให้บริษัทต่างชาติเลื่อนการลงทุนในโครงการพลังงานลมในประเทศเวียดนาม หรือถอนการลงทุนออกไป เช่น บริษัท Equinor ของประเทศนอร์เวย์ และบริษัท Orsted A/S ของประเทศเดนมาร์กที่ถอนการลงทุนในโครงการพลังงานลมไปก่อนหน้านี้ จากข้อมูล Bloomberg พบว่าประเทศเวียดนามอาจจะไม่สามารถพัฒนาโครงการพลังงานลมนอกชายฝั่งที่สามารถดำเนินการได้ทันในปี 2030 เนื่องจากตามปกติโครงการเหล่านี้จะใช้เวลาในการพัฒนา 8-9 ปี ซึ่งปัจจุบันเวียดนามยังอยู่ในช่วงเริ่มต้นของการสำรวจพื้นที่ในการพัฒนาโครงการพลังงานลมเท่านั้น

2.2 พลังงานแสงอาทิตย์ในเวียดนามเติบโตชะลอตัว ด้วยอัตรารับซื้อที่ลดลง มีการจำกัดโควต้าสำหรับแต่ละภูมิภาค

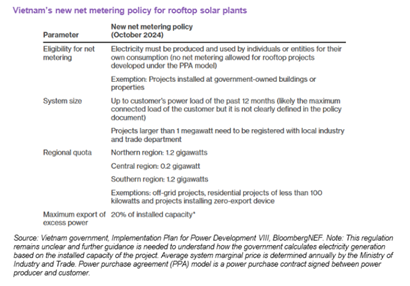

กระแสความนิยมติดตั้งโซล่าร์ในประเทศเวียดนามเริ่มต้นขึ้นเมื่อเดือนมิถุนายนปี 2020 เมื่อรัฐบาลประกาศอัตรารับซื้อไฟฟ้าจากโซล่าร์ทุกประเภทด้วยอัตรา FiT เท่ากับ 81 ดอลล่าร์/MWh ส่งผลทำให้เกิดการติดตั้งโซล่าร์มากถึง 13 GW แต่ในปี 2024 ประเทศเวียดนามมีนโยบายลดการสนับสนุนการใช้พลังงานจากแสงอาทิตย์ลง ทั้งเรื่องนโยบายเกี่ยวกับ Net Metering ฉบับใหม่ที่รัฐบาลอนุมัติเมื่อ 22 ตุลาคม 2024 ที่มีข้อจำกัดมากขึ้นเกี่ยวกับหน่วยไฟฟ้าที่สามารถจ่ายเข้าระบบ รวมถึง capacity limit (ข้อจำกัดขนาดของโครงการ) โดยความสามารถจ่ายไฟฟ้าเข้าระบบได้คิดเป็น 20% ของขนาดกำลังการผลิตติดตั้งของโครงการ โดยจะได้รับเงินในอัตรา 45 ดอลล่าร์/MWh (ลดลงจากอัตราเดิมที่ 87 ดอลล่าร์/MWh ก่อนเดือนตุลาคม 2024) และยังมีโควต้าสำหรับแต่ละภูมิภาค (Regional Quotas) ที่จะสามารถขายไฟฟ้าเข้าระบบได้ ซึ่งถือเป็นข้อจำกัดที่เพิ่มมากขึ้นของนโยบายใหม่เกี่ยวกับการสนับสนุนพลังงานจากแสงอาทิตย์ ดังนั้นจึงคาดการณ์ว่าตลาด Solar Rooftop ของเวียดนามน่าจะชะลอลงจากนโยบายใหม่นี้ ที่ประมาณ 310 MW ในปี 2024 และ 360 MW ในปี 2025

รูปที่ 5 แสดงนโยบาย Net metering ฉบับใหม่สำหรับไฟฟ้าจากพลังงานแสงอาทิตย์บนหลังคา

2.3 แผนการผลิตไฟฟ้าฉบับใหม่ของอินโดนีเซียที่มีการใช้เทคโนโลยีใหม่เพิ่มขึ้น

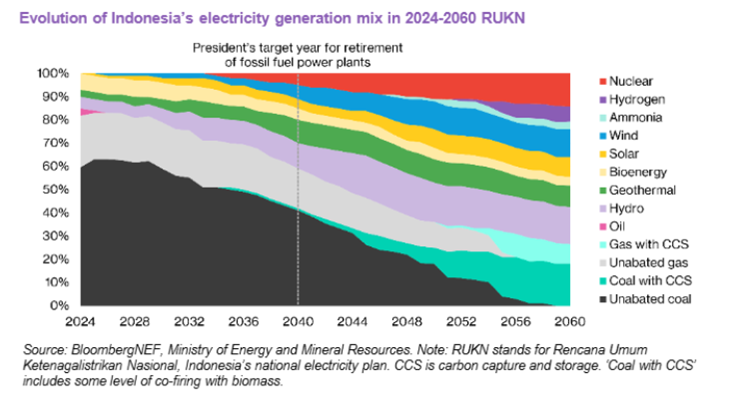

แผนพลังงานชาติ (RUKN) ซึ่งเป็นแผนที่จัดเตรียมโดย กระทรวงพลังงานและทรัพยากรเหมืองแร่ ซึ่งมีการจัดทำทุกๆ 5 ปี มีการคาดว่าในปี 2060 ประเทศอินโดนิเซียจะมีการผลิตไฟฟ้าอยู่ที่ 1,947 TWh เพิ่มขึ้นจาก 515 TWh ในปี 2024 และสัดส่วนการผลิตไฟฟ้า (generation mix) จะพึ่งพาพลังงานทดแทนมากขึ้น และคาดว่าการใช้พลังงานทดแทนผลิตไฟฟ้าจะสูงสุดในปี 2050 โดยมาจากพลังงานน้ำ พลังงานใต้พิภพ พลังงานชีวมวล พลังงานลม พลังงานจากแสงอาทิตย์ รวมอยู่ที่ 52%

แผนพลังงานชาติของประเทศอินโดนีเซียสำหรับปี 2024-2060 มุ่งเน้นไปที่แหล่งพลังงานจากนิวเคลียร์ ไฮโดรเจน แอมโมเนีย และการดักจับคาร์บอน (CCS) เพื่อที่มุ่งสู่การปล่อยก๊าซเรือนกระจกเป็นศูนย์ในปี 2060 ในแผนพลังงานชาติคาดการณ์ว่าต้องใช้งบประมาณ 1 ล้านล้านดอลลาร์สหรัฐ ในการพัฒนาและเปลี่ยนแปลงระบบผลิตไฟฟ้าในช่วงปี 2024-2060 และคาดการณ์ว่าอินโดนีเซียจะถึงเป้าหมายการปล่อยก๊าซเรือนกระจกเป็นศูนย์ก่อนที่คาดการณ์ไว้ถึง 10 ปี หากโฟกัสให้ความสำคัญไปที่การผลิตพลังงานจากแสงอาทิตย์และลมควบคู่กับการใช้แบตเตอรี่ และคาดว่าพลังงานสะอาดเหล่านี้สามารถลดการปล่อยก๊าซเรือนกระจกระหว่างปี 2024-2050 ได้ถึง 9.2 พันล้าน เมทริกตันคาร์บอนไดออกไซค์

รูปที่ 6 แสดง Generation Mix ในช่วงปี 2024-2060 ของประเทศอินโดนิเซีย

ในแผนพลังงานชาติปี 2024-2060 (RUKN) จะยังคงมีการผลิตไฟฟ้าจากถ่านหินและก๊าซธรรมชาติเพิ่มขึ้นจนถึงปี 2039 โดยประเทศอินโดนิเซียจะยังคงมีแผนในการใช้พลังงานจากถ่านหินต่อไปอย่างน้อย 10 % ของการผลิตไฟฟ้าจนถึงปี 2053 ซึ่งขัดกับข้อแถลงการณ์ของประธานาธิบดีของอินโดนิเซียเมื่อเดือนพฤศจิกายน 2024 ในการประชุม G20 ที่ประเทศบราซิล ที่ต้องการยกเลิกการผลิตไฟฟ้าจากฟอสซิลทั้งหมดภายในปี 2040

มีการคาดการณ์ว่าการที่ประเทศอินโดนิเซียจะมุ่งสู่การปล่อยก๊าซเรือนกระจกเป็นศูนย์นั้นต้องพึ่งพิงพลังงานจากลมและแสงอาทิตย์อยู่ที่ราวๆ 891 GW ภายในปี 2050 ซึ่ง ณ ปัจจุบัน มี capacity น้อยกว่า 1 GW โดยที่มีความต้องการแบตเตอรี่เพื่อให้สามารถกักเก็บพลังงานที่ขนาดความจุ capacity ที่ 226 GW ภายในปี 2050 แต่อย่างไรก็ตามการลงทุนในพลังงานทดแทนของประเทศอินโดนิเซียยังคงเป็นไปอย่างล่าช้า

จากการที่ประเทศอินโดนิเซียเป็นอันดับสองของโลกของการมีแหล่งพลังงานความร้อนใต้พิภพ จึงมีการลงทุนในการผลิตไฟฟ้าจากพลังงานใต้พิภพซึ่งจะทำให้เพิ่มการผลิตไฟฟ้าจากพลังงานใต้พิภพของประเทศอินโดนิเซียเพิ่มขึ้น นอกจากนี้ยังมีการลงทุนในเทคโนโลยีพลังงานความร้อนใต้พิภพที่มีความทันสมัยมากขึ้น เช่น โรงไฟฟ้าพลังงานความร้อนใต้พิภพแบบสองวงจร (Binary Plants) โดยที่อุปสรรคหนึ่งของการพัฒนาโรงไฟฟ้าจากพลังงานความร้อนใต้พิภพนั้นเกิดจากกฎระเบียบและการไม่ได้รับอนุญาตดำเนินการของรัฐบาลท้องถิ่น

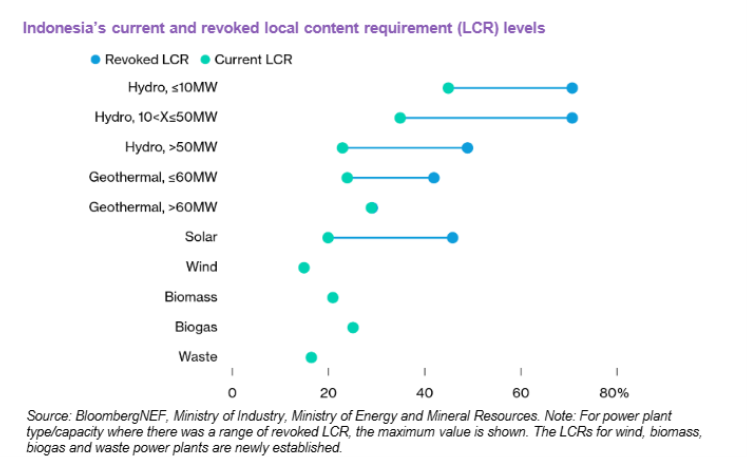

การที่ประเทศอินโดนิเซียลดการบังคับใช้นโยบายข้อกำหนดในการใช้สัดส่วนวัตถุดิบในประเทศ (Local Content Requirements: LCRs) ในโครงการเกี่ยวการผลิตไฟฟ้า ทำให้ประเทศสามารถเพิ่มความสามารถในการแข่งขันเนื่องจากไม่มีข้อจำกัดในการกำหนดอัตราการใช้สินค้าในประเทศในโครงการเกี่ยวกับไฟฟ้าทั้งพลังงานจากน้ำ พลังงานจากความร้อนใต้พิภพ และจากแสงอาทิตย์ ซึ่งมีต้นทุนราคาที่สูงกว่าการนำเข้าวัตถุดิบจากต่างประเทศ เช่น การผลิตโมดูล ซึ่งต้นทุนการผลิตในประเทศสูงกว่านำเข้าจากประเทศจีนที่มีราคาต่ำกว่าและคุณภาพที่สูงกว่า

รูปที่ 7 แสดงข้อกำหนดสัดส่วนการใช้วัตถุดิบในประเทศ (LCRs) ของโรงไฟฟ้าประเทศอินโดนิเซีย (ข้อกำหนดเดิมเทียบกับใหม่)

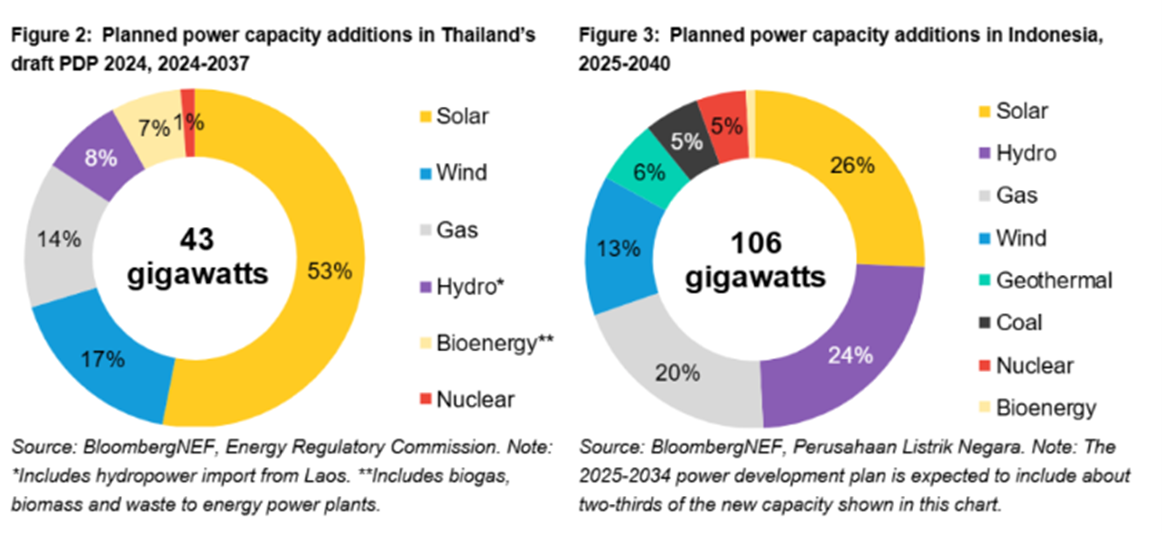

ในปี 2025 อินโดนีเซียมีนโยบายจะประกาศแผน PDP สำหรับปี 2025-2034 โดยมีแผนเพิ่มโรงไฟฟ้าจำนวน 71 GW กำลังการผลิตส่วนเพิ่มคิดเป็นพลังงานทดแทนประมาณ 70% โดย 60% มาจากโรงไฟฟ้า IPP และอีก 40% จะมาจากการไฟฟ้าของรัฐ Perusahaan Listrik Negara (PLN) และจะมีการสร้างสายส่งความยาว 48,000 กิโลเมตร การลงทุนของ PLN มีแผนการใช้งบลงทุน 43 พันล้านดอลลาร์สหรัฐสำหรับก่อสร้าง โรงไฟฟ้าขนาด 106 GW และงบลงทุน 43 พันล้านดอลลาร์สหรัฐในการลงทุนในสายส่ง 70,000 กิโลเมตร และลงทุนในสมาร์ทกริด และอีก 6 พันล้านดอลล่าสหรัฐในการพัฒนา 32 GWh ใน Battery Storage

รูปที่ 8 แสดงการเปรียบเทียบกำลังการผลิตไฟฟ้าส่วนเพิ่มตามแผนการผลิตไฟฟ้าของประเทศไทย (ด้านซ้าย ซึ่งมีสัดส่วนจากโซล่าร์สูงที่สุด) และอินโดนีเซีย (ด้านขวา ซึ่งมีสัดส่วนสูงจากโซล่าร์ พลังงานน้ำ)

2.4 นโยบายสัญญาซื้อขายไฟฟ้าพลังงานหมุนเวียนโดยตรง (Direct Power Purchase Agreement: DPPA) ในเวียดนามและมาเลเซียที่เริ่มมีความชัดเจนมากขึ้น

นอกจากประเทศไทยที่ได้มีนโยบายเปิดให้เอกชนสามารถทำสัญญาซื้อขายไฟฟ้าได้โดยตรง (Direct Power Purchase Agreement: DPPA) ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ครั้งที่ 167 เมื่อวันที่ 25 มิถุนายน 2567 ประเทศเวียดนามและประเทศมาเลเซียก็กำลังอยู่ระหว่างดำเนินการเพื่อรองรับนโยบาย DPPA ตามกระแสของภาคเอกชนที่มีความต้องการทำสัญญาซื้อขายไฟฟ้าจากโรงไฟฟ้าพลังงานหมุนเวียนโดยตรง

รัฐบาลประเทศเวียดนามได้อนุมัติการทำสัญญาซื้อขายไฟฟ้าในรูปแบบ Direct Power Purchase Agreement (DPPA) ในวันที่ 3 กรกฎาคม 2024 โดยอนุญาตให้ผู้ใช้ไฟฟ้ารายใหญ่สามารถซื้อไฟฟ้าโดยตรงจากผู้ผลิตไฟฟ้าผ่านสายส่งของเอกชนหรือของรัฐ สำหรับผู้ใช้ไฟฟ้ารายใหญ่ที่มีการใช้ไฟฟ้าเฉลี่ยต่อเดือนอย่างน้อย 200 MWh ในช่วง 12 เดือนที่ผ่านมา ซึ่งเป็นการลดเกณฑ์จากเดิมที่มีการตั้งไว้ที่ 500 MWh

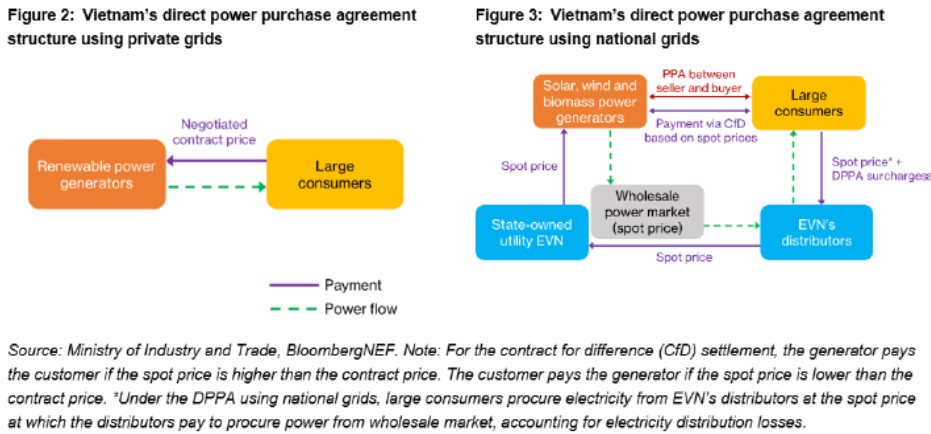

รูปที่ 9 แสดงโมเดล Direct PPA ในประเทศเวียดนามที่อนุญาตให้ซื้อไฟฟ้าผ่านโครงข่ายไฟฟ้าของเอกชน (รูปซ้าย) และโครงข่ายของรัฐ (รูปขวา) (ที่มา BloombergNEF)

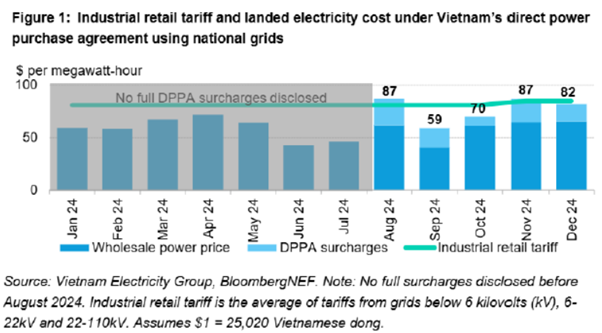

กรณี DPPA ในประเทศเวียดนามผ่านโครงข่ายของรัฐ ผู้ใช้ไฟฟ้าจะจ่ายค่าธรรมเนียมต่างๆ (DPPA Surcharges) เช่น ค่าผ่านสายส่งและสายจำหน่ายไฟฟ้า ค่า Difference settlement charge ค่า Market services และค่าอื่นๆ เพิ่มเติมจากราคาค่าไฟฟ้าขายส่ง (Wholesale power prices หรือ spot prices) ซึ่งค่าธรรมเนียมเหล่านี้ได้รับการอนุมัติเมื่อเดือนธันวาคม 2024 โดยคาดว่าจะมีผู้ใช้ไฟฟ้ารายใหญ่ที่สามารถเข้าถึงสัญญานี้ได้ประมาณ 7,700 ราย คิดเป็นประมาณ 11.1 GW ของไฟฟ้าจากพลังงานลมและพลังงานแสงอาทิตย์ โดยที่ไฟฟ้าจากพลังงานลมมีแนวโน้มจะได้ประโยชน์มากกว่าไฟฟ้าจากพลังงานแสงอาทิตย์ ที่ประมาณ 17.2 GW ภายในปี 2030

รูปที่ 10 แสดงค่าไฟฟ้ากรณี Direct PPA ผ่านโครงข่ายไฟฟ้าของรัฐ (รวมต้นทุนค่าไฟฟ้าในระดับ Wholesale และ DPPA surcharges) เปรียบเทียบกับอัตราขายปลีกสำหรับผู้ใช้ไฟฟ้าภาคอุตสาหกรรม (ที่มา BloombergNEF)

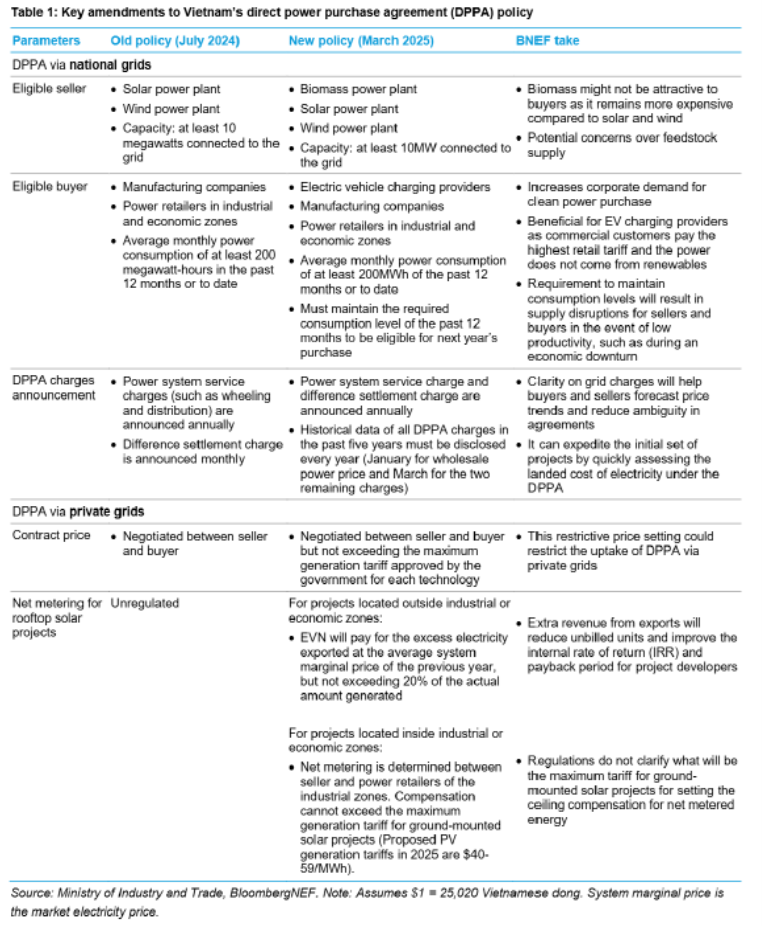

เมื่อวันที่ 3 มีนาคม 2025 เวียดนามได้มีการปรับปรุงนโยบายใหม่สำหรับ DPPA โดยได้เพิ่มเติมกลุ่มผู้ซื้อและผู้ขายไฟฟ้าใน DPPA รูปแบบที่ผ่านโครงข่ายไฟฟ้าของรัฐ ให้ครอบคลุมโรงไฟฟ้าชีวมวล (Biomass Power Plants) เพิ่มเติมจากโรงไฟฟ้าแสงอาทิตย์และลม แต่โรงไฟฟ้าที่จะเข้าร่วมใน DPPA ต้องมีขนาดไม่ต่ำกว่า 10 MW และสำหรับผู้ซื้อไฟฟ้ารายใหญ่ที่มีการใช้ไฟฟ้าขั้นต่ำ 200 MWh ต่อเดือนเท่านั้น โดยให้ครอบคลุมกลุ่มผู้ให้บริการสถานีอัดประจุไฟฟ้า (Electric Vehicle Charging Providers) รวมทั้งกลุ่มภาคการผลิต และผู้ค้าปลีกไฟฟ้าในพื้นที่อุตสาหกรรมและเขตเศรษฐกิจ แต่สำหรับกลุ่มผู้ซื้อและผู้ขายไฟฟ้าใน DPPA รูปแบบผ่านโครงข่ายไฟฟ้าของเอกชน จะไม่จำกัดประเภทของโรงไฟฟ้าพลังงานหมุนเวียนที่เข้าร่วม แต่ผู้ซื้อไฟฟ้าจำเป็นต้องมีการใช้ไฟฟ้าขั้นต่ำ 200 MWh ต่อเดือน เช่นเดียวกับ DPPA ในรูปแบบผ่านโครงข่ายไฟฟ้าของรัฐ เป็นที่คาดการณ์ว่ากลุ่มผู้ใช้ไฟฟ้าภาคธุรกิจจะเป็นกลุ่มที่ได้รับประโยชน์จากการเข้าร่วม DPPA มากที่สุดเนื่องจากค่าไฟฟ้าขายปลีกของผู้ใช้ไฟฟ้ากลุ่มนี้มีอัตราสูงที่สุด

รูปที่ 11 แสดงการเปรียบเทียบนโยบาย DPPA ในประเทศเวียดนามตามนโยบายเดิม (กรกฎาคม 2024) และนโยบายใหม่ (มีนาคม 2025) (ที่มา BloombergNEF)

สำหรับมาเลเซียมีนโยบายเปิดให้มีการเชื่อมต่อระบบไฟฟ้าจากบุคคลที่สาม (Third Party Access: TPA) ในการผลิตไฟฟ้าจากพลังงานทดแทนในเดือนกันยายน 2024 ทำให้ภาคธุรกิจสามารถซื้อไฟฟ้าจากพลังงานสะอาดได้โดยตรง แต่จากการที่ค่าธรรมเนียมการขอเชื่อมต่อสายส่งที่สูงทำให้อาจขาดความสนใจจากผู้ใช้ไฟฟ้าที่ต้องการใช้ไฟฟ้าจากพลังงานสะอาด

Corporate Renewable Energy Supply Scheme: CRESS ของมาเลเซียสามารถให้ผู้ใช้ไฟฟ้ารายใหม่และผู้ใช้ไฟฟ้ารายเดิมที่ต้องการซื้อไฟฟ้าจากพลังงานสะอาดจากผู้ผลิตไฟฟ้าโดยตรงได้ โดยมีการจ่ายค่าใช้สายส่งให้แก่การไฟฟ้าของประเทศมาเลเซีย (Tenaga Nasinal Bhd.: TNB) แต่นโยบายใหม่ไม่มีการระบุว่า capacity limit อยู่ที่เท่าไร โดยที่ ค่าการเชื่อมต่อสายส่งสำหรับพลังงานจากแสงอาทิตย์อยู่ที่ 450 ริงกิต ($103)/MWh และในส่วนของพลังงานแสงอาทิตย์บวกแบตเตอร์รี่อยู่ที่ 250 ริงกิต/MWh เนื่องจากมีการสนับสนุนให้เกิดการลงทุนในการใช้ระบบกักเก็บพลังงานร่วมกับพลังงานหมุนเวียนเพื่อสร้างความมั่นคงให้แก่ระบบ โดยโรงไฟฟ้าประเภท Firm จะจ่ายค่าใช้บริการระบบส่งต่ำกว่าโรงไฟฟ้าประเภท Non-Firm

ในปีงบประมาณ 2025 ประเทศมาเลเซียมีการเพิ่มการลงทุนในระบบไฟฟ้าอยู่ที่ 3.7 พันล้านดอลลาร์สหรัฐ เพื่อจูงใจให้บริษัทเทคโนโลยีจากต่างชาติสามารถเข้าถึงพลังงานสะอาดได้ง่ายขึ้น โดยที่ ในระยะ 2 ปี ที่ผ่านมาบริษัทเทคโนโลยี เช่น Microsoft, Google, Amazon, Oracle และบริษัทต่างชาติอื่นๆ ได้เข้ามาลงทุนในประเทศมาเลเซียในการสร้างดาต้าเซ็นเตอร์ (Data Center) และธุรกิจที่เกี่ยวข้องในประเทศมาเลเซียถึง 21.1 พันล้านดอลลาร์สหรัฐ

2.5 โรงไฟฟ้าเชื้อเพลิง LNG เริ่มแพร่หลายมากขึ้นในอาเซียน

นอกจากในประเทศไทยที่เริ่มมีโรงไฟฟ้าก๊าซธรรมชาติ เช่น โรงไฟฟ้าหินกอง ที่ถูกออกแบบมาเพื่อรองรับการเดินเครื่องด้วยเชื้อเพลิงก๊าซธรรมชาติเหลว หรือ LNG โดยประเทศเวียดนามมีการตกลงเซ็นสัญญาซื้อขายไฟฟ้ากันเป็นครั้งแรกสำหรับโรงไฟฟ้าที่ใช้เชื้อเพลิง LNG ซึ่งบริษัท PetroVietnam Power Corp. เป็นผู้พัฒนาโครงการ โดยมีกำลังผลิตอยู่ที่ 1,624 MW ซึ่งโรงไฟฟ้านี้เป็นหนึ่งใน 13 โรงไฟฟ้าเชื้อเพลิง LNG (กำลังการผลิตรวม 22.5 GW) ซึ่งจะดำเนินการภายในปี 2030 แต่ยังมีข้อจำกัดเนื่องจากยังไม่มีความชัดเจนเกี่ยวกับเรื่องราคารับซื้อ (offtake price) ปริมาณรับซื้อตามสัญญาซื้อขายไฟฟ้า ต้นทุนที่สามารถส่งผ่าน เนื่องจากความผันผวนของราคา LNG ในระดับโลก ซึ่งอาจเป็นความเสี่ยงที่อาจจะเกิดขึ้นได้ โดยรัฐบาลเวียดนามพยายามที่จะแก้ไขข้อจำกัดนี้โดยกำหนดเพดานราคารับซื้อสูงสุด (ceiling) ที่ 102 ดอลลาร์สหรัฐ/MWh สำหรับโรงไฟฟ้าที่ผลิตจากเชื้อเพลิง LNG

2.6 นโยบายของสิงคโปร์ในการซื้อไฟฟ้าสะอาดจากประเทศเพื่อนบ้าน และนโยบายด้านไฮโดรเจน

นโยบายล่าสุดของประเทศสิงคโปร์มีการผลักดันการใช้พลังงานสะอาดมากขึ้น เช่น โครงการนำเข้าไฟฟ้าจากพลังงานสะอาดจากต่างประเทศ การผสมไฮโดรเจนในโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติ และ การดักจับและกักเก็บคาร์บอน (CCS) การนำเข้าไฟฟ้าของประเทศสิงคโปร์นั้นมีส่วนในการลดการปล่อยก๊าซเรือนกระจกของประเทศค่อนข้างมาก โดยที่ Energy Market Authority (EMA) มีการประกาศในเดือนกันยายน 2024 โดยตั้งเป้าในการนำเข้าไฟฟ้าพลังงานสะอาดที่ 6 GW ภายในปี 2035 เพิ่มขึ้นจากเดิมที่ 4 GW

ประเทศสิงคโปร์มีแผนที่จะนำเข้าพลังงานจากแสงอาทิตย์ (Firmed solar power) จากประเทศอินโดนิเซีย โดยตั้งเป้าหมายที่จะนำเข้าอยู่ที่ 3.4 GW นอกจากนี้ยังมีแผนที่จะซื้อไฟฟ้าพลังงานสะอาดจากประเทศเวียดนาม (1.2 GW) กัมพูชา (1 GW) มาเลเซีย (0.2 GW) และจากลาว (0.1 GW) ซึ่งจากโครงการซื้อขายไฟฟ้าข้ามพรมแดนของประเทศสิงคโปร์นี้ถือเป็นก้าวที่สำคัญในการเชื่อมต่อระบบไฟฟ้าภายในอาเซียน ซึ่งถูกมองว่าช่วยเพิ่มความมีเสถียรภาพและความน่าเชื่อถือของระบบไฟฟ้าในภูมิภาคอาเซียน

Energy Market Authority (EMA) ได้อนุมัติให้ Grok Ventures-backed Suncable นำเข้าไฟฟ้าจากพลังงานแสงอาทิตย์ขนาด 1.8 GW จากประเทศออสเตรเลียผ่านสายเคเบิลใต้น้ำความยาวมากถึง 4,300 กิโลเมตร ซึ่งโครงการนี้ยังมีขั้นตอนที่ต้องผ่านในเรื่องของกฎหมายและกฎระเบียบต่างๆ ซึ่งจะเป็นการส่งไฟฟ้าผ่านสายเคเบิ้ลใต้น้ำ ซึ่งก็มีความท้าทายในการทำโครงการให้สำเร็จลุล่วง

ประเทศสิงคโปร์ต้องการเปลี่ยนเป็นการนำเข้าพลังงานสะอาดจากต่างประเทศและลดการพึ่งพาก๊าซธรรมชาติลงโดยเปลี่ยนไปใช้พลังงานจากไฮโดรเจนเพื่อเพิ่มสัดส่วนพลังงานสะอาดในระบบไฟฟ้าของประเทศ และยังมีการแก้ไขกฎหมายเกี่ยวกับพลังงานที่มีการผ่านการบังคับใช้แล้วในเดือนกันยายน ปี 2024 ซึ่งคาดการณ์ว่าส่งผลให้ระบบไฟฟ้าของประเทศมีการรองรับพลังงานสะอาดมากขึ้น โดยที่มีการเปลี่ยนแปลงใน 3 ส่วนของข้อกฎหมายคือ the Energy Market Authority Act, Electricity Act และ Gas Act โดยที่การปรับปรุงกฎหมายนี้เป็นการสนับสนุนในกองทุน Future Energy Fund เป็นจำนวนเงิน 3.9 พันล้านดอลลาร์สหรัฐ สำหรับพัฒนาระบบโครงสร้างพื้นฐาน เช่น สายเคเบิ้ลใต้ทะเลสำหรับการนำเข้าพลังงาน และ เทอมินอลไฮโดรเจน และท่อส่งก๊าซ

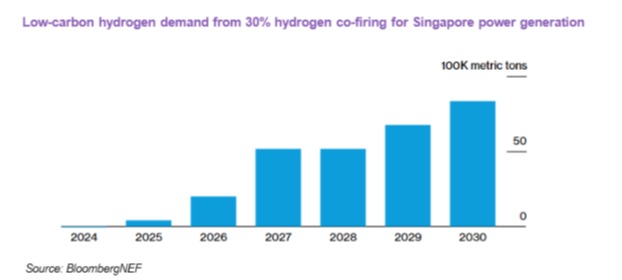

รูปที่ 12 แสดงความต้องการไฮโดรเจนคาร์บอนต่ำผสม 30% ร่วมกับโรงไฟฟ้าก๊าซธรรมชาติในการผลิตไฟฟ้าในประเทศสิงคโปร์

จากแผน National Hydrogen Plan ของประเทศสิงคโปร์ที่ประกาศเมื่อปี 2022 ประเทศสิงคโปร์ตั้งเป้าหมายที่จะเพิ่มสัดส่วนไฮโดรเจนเป็นเชื้อเพลิงในการผลิตไฟฟ้าครึ่งหนึ่ง ภายในปี 2050 โดยประเทศสิงคโปร์มีแผนที่จะใช้พลังงานจากไฮโดรเจนผสมกับก๊าซธรรมชาติสำหรับ 9 โรงไฟฟ้าใหม่ โดยที่มีโรงไฟฟ้าสองโรงที่มีกำลังการผลิตมากกว่า 3.7 GW ที่จะมีการดำเนินการในปี 2025 และโรงสุดท้ายภายในปี 2030 โรงไฟฟ้าเหล่านี้จะสามารถใช้ไฮโดรเจนที่ 30% หรือ แอมโมเนีย โดยมีการคาดการณ์ว่าถ้าโรงไฟฟ้าทั้งหมด 9 โรงไฟฟ้า มีการใช้ไฮโดนเจนตามที่คาดการณ์ จะมีความต้องการไฮโดรเจนอยู่ที่ 83,000 เมทริกตันในปี 2030 จากข้อจำกัดทางด้านทรัพยากรและขนาดพื้นที่ของประเทศสิงคโปร์ ทำให้ต้องมองหาการนำเข้าไฮโดรเจนจากประเทศอื่น โดยที่ถ้านำเข้าจากประเทศมาเลเซียจะสามารถทำได้ผ่านทางท่อส่งก๊าซซึ่งจะช่วยลดต้นทุนการขนส่ง โดยถ้านำเข้าจากประเทศจีน ออสเตรเลีย และประเทศอินเดียจำเป็นการนำเข้าผ่านการขนส่งทางเรือซึ่งจะมีค่าใช้จ่ายที่สูง

2.7 นโยบายด้านการกักเก็บคาร์บอนของอินโดนีเซียและมาเลเซียเริ่มมีความชัดเจน

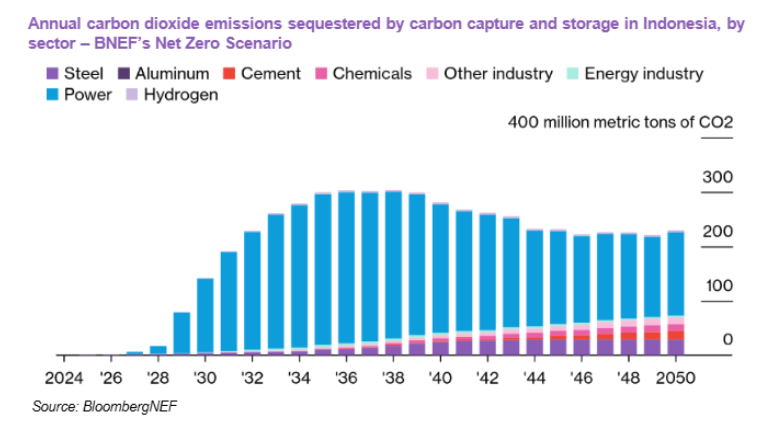

การที่ประเทศอินโดนิเซียจะลดการปล่อยก๊าซตามเป้าหมายของประเทศนั้นจำเป็นต้องมี การดำเนินการตามแผนพลังงานไฟฟ้าของประเทศ โดยมุ่งเน้นไปที่การดักจับคาร์บอน การใช้พลังงานความร้อนใต้พิภพ และพลังงานนิวเคลียร์ ซี่งเทคโนโลยีเหล่านี้ต้องการการสนับสนุนจากภาครัฐในการพัฒนาเป็นอย่างมาก เนื่องจากการผลิตไฟฟ้าของประเทศอินโดนิเซียส่วนใหญ่มาจากการเผาไหม้ถ่านหินและก๊าซธรรมชาติ ประกอบกับประเทศอินโดนิเซียมีการปล่อยก๊าซเรือนกระจกเป็นจำนวนมากด้วยขนาดการปล่อยก๊าซเรือนกระจกอยู่ที่ 654 ล้านเมทริกตันในปี 2023 และเทคโนโลยีการดักจับคาร์บอนยังสามารถลดการปล่อยก๊าซเรือนกระจกในอุตสาหกรรมที่ปริมาณการปล่อยก๊าซเรือนกระจกที่สูงได้ เช่น อุตสาหกรรมเหล็ก ซีเมนต์ และเคมี เป็นต้น

รูปที่ 13 แสดงการปล่อยก๊าซคาร์บอนไดออกไซค์ที่จะถูกกักเก็บโดย Carbon Capture and storage (CCS) ในประเทศอินโดนิเซียโดยแยกตามประเภทอุตสาหกรรมจนถึงปี 2050 (ภาคไฟฟ้ามีสัดส่วนสูงสุด)

ประเทศอินโดนีเซียมีการจัดตั้ง Indonesia CCS Center (ICCSC) เพื่อเป็นตัวกลางระหว่างทุกภาคส่วนในการพัฒนาระบบ Carbon Capture and Storage (CCS) โดยมุ่งหวังให้ประเทศอินโดนีเซียเป็นศูนย์กลางในภูมิภาคในการพัฒนา CCS ซึ่งขณะนี้โครงการการลงทุนอยู่ในขั้นสำรวจ ภายใต้การลงทุน 28,000 ล้านบาท โดยอินโดนีเซียมองเห็นว่าประเทศของตนมีข้อได้เปรียบในการเป็นศูนย์กลางในการกักเก็บคาร์บอน เนื่องจากปัจจัยด้านที่ตั้ง ที่จะทำโครงการกักเก็บคาร์บอนข้ามประเทศได้ (cross-border carbon capture) โดยคาดหวังว่าประเทศที่มีการบังคับใช้กฎเกี่ยวกับภาษีคาร์บอน อาจต้องการกักเก็บคาร์บอนของตนในประเทศอินโดนีเซีย และการที่จะสนับสนุนการพัฒนาโครงการ CCS ในอินโดนีเซียนั้น รัฐบาลอินโดนีเซียมีกรอบนโยบายและกฎระเบียบที่เกี่ยวข้องในการสนับสนุนการดำเนินการ CCS และมี CCS Roadmap ในการวางแผนการพัฒนา CCS ในประเทศอินโดนีเซีย ทั้งแผนในระยะสั้นและระยะยาว ตั้งแต่ปี 2024 ถึงปี 2045

ประเทศมาเลเซียในปีงบประมาณ 2025 มีการบรรจุเรื่องการสนับสนุนการดักจับคาร์บอนและการนำคาร์บอนไปใช้ประโยชน์ (Carbon Capture, Utilization and Storage : CCUS) โดยที่รัฐบาลมาเลเซียตั้งเป้าหมายที่จะออกกฎระเบียบเกี่ยวกับการเรียกเก็บค่าบริการในการใช้บริการ CCUS ในเดือนพฤศจิกายน ปี 2024 ซึ่งจะช่วยให้จูงใจในเรื่องของภาษีและการเข้าถึงแหล่งเงินทุนสำหรับการพัฒนาโครงการเกี่ยวกับ CCUS ซึ่งถ้ากฎระเบียบเกี่ยวกับ CCUS ในประเทศมาเลเซียได้รับการอนุมัติจะทำให้ประเทศมาเลเซียกลายเป็นศูนย์กลางของ CCUS ในภูมิภาคเอเชียตะวันออกเฉียงใต้ ซึ่ง ณ ปัจจุบันประเทศมาเลเซียถือได้ว่าเป็นหนึ่งในประเทศที่มีการพัฒนาเรื่อง CCUS ที่มีความก้าวหน้ามากประเทศหนึ่ง

3. สถานการณ์ตลาดคาร์บอนในอาเซียน

3.1 ภาพรวมตลาดคาร์บอนในอาเซียน

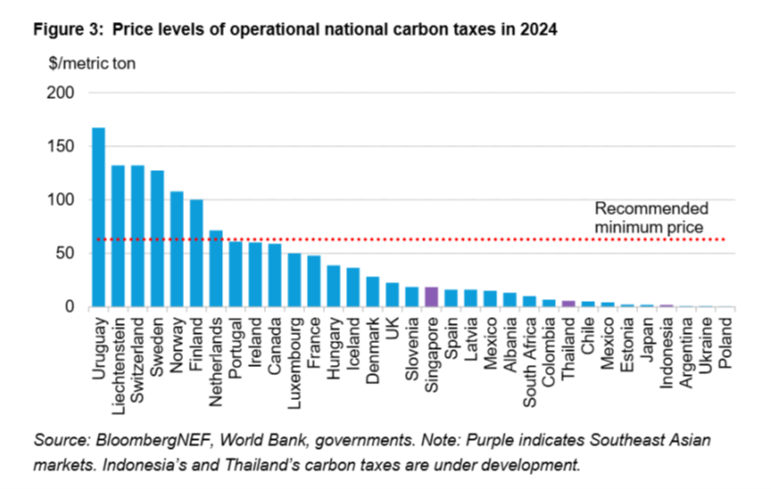

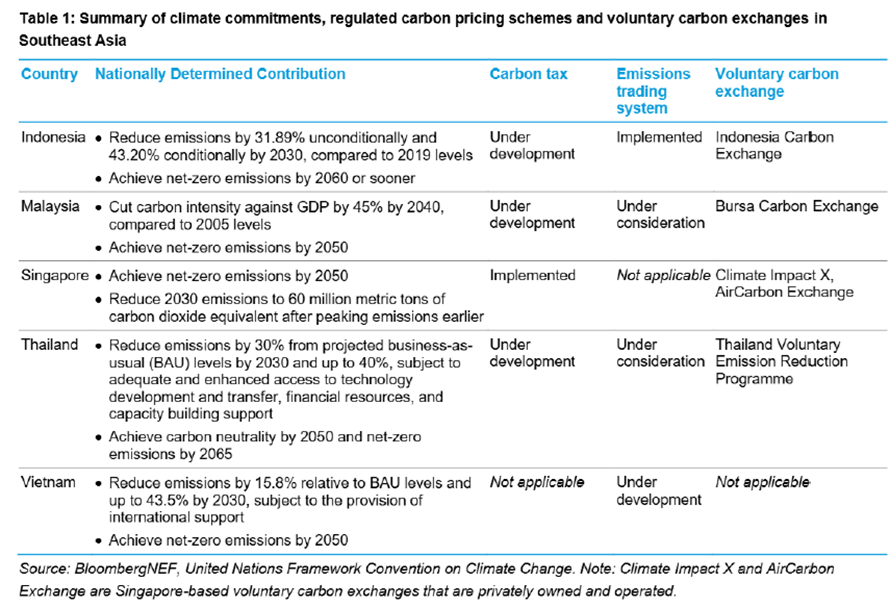

ประเทศอินโดนิเซีย มาเลเซีย สิงคโปร์ ไทย และเวียดนาม กำลังดำเนินการพิจารณาหรือบางประเทศได้กำหนดกรอบการคิดราคาคาร์บอน (Carbon Prices) ภาษีคาร์บอน (Carbon Tax) โดยราคาที่คาดการณ์ของประเทศอินโดนิเซียคือ 1.9 ดอลลาร์สหรัฐต่อเมทริกตัน และราคาของประเทศสิงคโปร์ในปัจจุบันคือ 18.73 ดอลลาร์สหรัฐต่อเมทริกตัน ซึ่งราคานั้นยังต่ำกว่าราคาคาร์บอนที่ World Bank แนะนำซึ่งอยู่ที่ 63-127 ดอลลาร์สหรัฐต่อเมทริกตันภายในปี 2030 ซึ่งจากราคาคาร์บอนที่ต่ำนี้สะท้อนให้เห็นว่าเครื่องมือการตั้งราคาคาร์บอนนี้ยังไม่ค่อยได้รับความสนใจนักในปัจจุบัน หรืออาจทำให้ธุรกิจยังคงปล่อยมลพิษต่อไปเนื่องจากราคาคาร์บอนที่ต่ำ และภาษีคาร์บอนก็ไม่ควรสูงจนเกินไปจนส่งผลกระทบกับภาคธุรกิจ ซึ่งราคาควรเพิ่มขึ้นเพื่อให้สอดคล้องกับภาษีคาร์บอนข้ามพรมแดนของสหภาพยุโรป (CBAM)

ประเทศอินโดนิเซีย มาเลเซีย สิงคโปร์ และไทย มีตลาดการชดเชยคาร์บอน (carbon offset) ในประเทศควบคู่กับการส่งออกคาร์บอนในการชดเชยในต่างประเทศในภาคสมัครใจ โดยประเทศไทยเป็นผู้บุกเบิก โดยมีตลาดภายในประเทศที่ชื่อว่า Thailand Voluntary Emission Reduction: T-VER ซึ่งเริ่มดำเนินการในปี 2557 โดยที่หลังจากนั้นประเทศอื่นๆ ทั้ง มาเลเซีย อินโดนิเซีย และสิงคโปร์ได้ดำเนินรอยตามประเทศไทยในการจัดตั้งตลาดชดเชยคาร์บอนในประเทศ

ณ ปัจจุบัน ประเทศสิงคโปร์มีการบังคับใช้ภาษีคาร์บอน (Carbon tax) เพียงประเทศเดียวในภูมิภาคอาเซียน โดยที่ประเทศมาเลเซียมีการประกาศแผนการบังคับใช้ในปี 2026 ในการแถลงงบประมาณของนายกรัฐมนตรี อันวา อิบบราฮิม และประเทศอินโดนิเซีย ที่มีแผนที่จะบังคับใช้ภาษีคาร์บอนในปี 2025

3.2 กลไกราคาในตลาดคาร์บอน: Carbon Market

ราคาคาร์บอนเป็นเครื่องมือในการสนับสนุนให้เกิดการลดการปล่อยก๊าซเรือนกระจก เป็นแหล่งเงินทุนเพิ่มความแข็งแกร่งและรับมือกับลดการปล่อยก๊าซจากการเปลี่ยนแปลงสภาพภูมิอากาศ สามารถแบ่งออกเป็น

ราคาคาร์บอนเป็นเครื่องมือในการสนับสนุนให้เกิดการลดการปล่อยก๊าซเรือนกระจก เป็นแหล่งเงินทุนเพิ่มความแข็งแกร่งและรับมือกับลดการปล่อยก๊าซจากการเปลี่ยนแปลงสภาพภูมิอากาศ สามารถแบ่งออกเป็น

3.2.1 Mandatory Carbon Market: ตลาดคาร์บอนภาคบังคับ ซึ่งมีการบังคับใช้กฎหมาย กฎระเบียบ หลักเกณฑ์ เพื่อการลดการปล่อยก๊าซเรือนกระจก โดยมีรายละเอียด วิธีการในการบังคับใช้อย่างชัดเจนจากหน่วยงานที่เกี่ยวข้อง โดยสามารถแบ่งได้เป็น

1) ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก : Emission Trading Scheme (ETS) ซึ่งเป็นระบบจำกัดการปล่อยและทำการซื้อขายสิทธิการปล่อยคาร์บอน (Cap and Trade) โดยที่ราคา (Allowance Unit price) จะขึ้นอยู่กับกลไกตลาดซึ่งมีวัตุประสงค์เพื่อไม่ให้มีการปล่อยก๊าซเรือนกระจกเกินกว่าเกณฑ์ที่กำหนดในส่วนของกระบวนการผลิต โดยผู้ที่สามารถดำเนินการลดการปล่อยก๊าซเรือนกระจกโดยที่ไม่เกินกว่าเกณฑ์ที่กำหนดจะสามารถนำส่วนต่างปริมาณการปล่อยก๊าซที่ลดได้ต่ำกว่าสิทธิในการปล่อยก๊าซเรือนกระจก (Allowance Unit) ไปขายให้องค์กรที่ต้องการส่วนชดเชยการปล่อยก๊าซเรือนกระจกซื้อได้

รูปที่ 14 แสดงการเปรียบเทียบภาษีคาร์บอนของแต่ละประเทศในปี 2024

2) ระบบภาษีคาร์บอน : Carbon Tex

เป็นไปตามหลักการผู้ปล่อยมลพิษเป็นผู้จ่าย (polluter pays principle) ซึ่งเป็นภาษีที่ถูกกำหนดโดยภาครัฐหรือองค์กรเพื่อเรียกเก็บจากองค์กรที่ปล่อยก๊าซเรือนกระจกจากการผลิต การจำหน่าย หรือกิจกรรมขององค์กร ที่ใช้เชื้อเพลิงฟอสซิลเกินกว่าเกณฑ์ที่กำหนด ซึ่งเมื่อเผาไหม้เชื้อเพลิงแล้วจะทำให้เกิดคาร์บอนไดออกไซด์ โดยจัดเก็บเพื่อลดหรือปรับเปลี่ยนการใช้หรือการบริโภค โดยรูปแบบของการเรียกเก็บภาษีคาร์บอนจะเป็นการนำค่าการปล่อยก๊าซเรือนกระจก (Emission Factor) มาคํานวณกับราคาคาร์บอน (Carbon Price) ที่กำหนดโดยภาครัฐ ซึ่งจะได้เป็นภาษีคาร์บอนโดยมีหน่วยเป็นบาทต่อน้ำหนักหรือปริมาณสินค้า โดยภาระภาษีคาร์บอนจะแปรผันตามปริมาณการปล่อยมลพิษ นอกจากภาษีคาร์บอนภายในประเทศแล้วยังมีภาษีคาร์บอนข้ามแดน (Carbon Border Tax) ที่มีการเรียกเก็บภาษีจากสินค้าจากนอกราชอาณาจักรที่มีการปล่อยก๊าซเรือนกระจกเกินกว่าเกณฑ์ที่กำหนดของประเทศผู้นำเข้าสินค้า

3.2.2 Voluntary Carbon Market: ตลาดคาร์บอนภาคสมัครใจ

เป็นตลาดที่ไม่มีกฎหมาย ในการควบคุมการปล่อยก๊าซเรือนกระจกมาบังคับใช้ ซึ่งเป็นการซื้อขายกันผ่านระบบคาร์บอนเครดิต (Carbon Credit Mechanism) โดยคาร์บอนเครดิตที่ได้จากตลาดคาร์บอนเครดิตภาคสมัครใจนี้สามารถนำมาซื้อขายกันได้ โดยผู้ซื้อที่ต้องการนำส่วนที่ซื้อมาชดเชยกับการปล่อยก๊าซเรือนกระจกขององค์กรได้ เช่น โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program: T-VER)

ความแตกต่างที่สำคัญของภาษีคาร์บอนและระบบ ETS คือ ภาษีคาร์บอนไม่สามารถควบคุมปริมาณการปล่อยคาร์บอนได้ เพราะหากผู้ผลิตเต็มใจที่จะจ่ายภาษีคาร์บอนมาก ก็สามารถผลิตได้ตามที่ต้องการได้ ในขณะที่ระบบ ETS รัฐเป็นผู้กำหนดสิทธิในปริมาณก๊าซเรือนกระจกในภาพรวมที่อนุญาตให้ปล่อยได้ จึงสามารถควบคุมปริมาณการปล่อยก๊าซเรือนกระจกของประเทศได้ ในด้านของราคา ภาษีคาร์บอนเป็นการควบคุมด้านราคา (Price Based) จึงไม่ส่งผลต่อความผันผวนของราคาคาร์บอนและราคาสินค้า แต่ขณะที่ระบบ ETS อาจมีความผันผวนของราคาตามความต้องการใช้ใบอนุญาต หากความต้องการสูง ราคาใบอนุญาตก็จะสูงขึ้นและอาจส่งผลต่อต้นทุนและราคาสินค้าได้

รูปที่ 15 แสดงข้อตกลงด้านภูมิอากาศ รูปแบบราคาคาร์บอน และตลาดคาร์บอนภาคสมัครใจของแต่ละประเทศในอาเซียน

ประเทศไทยกับภาษีคาร์บอนและตลาดคาร์บอนภาคสมัครใจ

ภาษีคาร์บอน

ประเทศไทยมีแผนที่จะใช้ภาษีคาร์บอนซึ่งจะบังคับใช้กับผลิตภัณฑ์เกี่ยวกับน้ำมัน ซึ่งจะเริ่มใช้ในปี 2025 โดยที่คาดว่าอัตราจะอยู่ที่ 200 บาท ต่อเมทริกตันคาร์บอนไดออกไซค์เทียบเท่า โดยที่ภาษีคาร์บอนจะหักออกจากภาษีสรรพสามิต ที่จัดเก็บสินค้าในกลุ่มบริษัทน้ำมันและการกลั่น โดยคาดการณ์ว่าจะลดการปล่อยก๊าซได้ไม่มากนักเนื่องจากอัตราจัดเก็บภาษีไม่สูงมากพอให้กลุ่มธุรกิจเหล่านี้ลดการปล่อยก๊าซเรือนกระจกได้ แต่ในอนาคตอาจมีการเพิ่มอัตราภาษีที่จัดเก็บและขยายไปยังกลุ่มธุรกิจอื่นมากขึ้นเพื่อลดการปล่อยก๊าซเรือนกระจกลง

ตลาดคาร์บอนภาคสมัครใจ

ตลาดคาร์บอนในประเทศไทยดำเนินการในภาคสมัครใจ (Voluntary Carbon Market: VCM) โดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์กรมหาชน) หรือ TGO ได้ริเริ่มการให้การรับรองโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction: T-VER) ขึ้นในปี 2557 เพื่อสนับสนุนให้ทุกภาคส่วน โดยเฉพาะผู้พัฒนาโครงการรายเล็ก มีส่วนร่วมในการลดก๊าซเรือนกระจกในประเทศโดยความสมัครใจ ซึ่งคาร์บอนเครดิตที่ได้รับการรับรองจากโครงการดังกล่าว เรียกว่า T-VERs สามารถนำไปใช้ประโยชน์ในการชดเชยคาร์บอน (Carbon Offsetting) ในการจัดทำ Carbon Footprint ทั้งในระดับองค์กร (CFO) ผลิตภัณฑ์ (CFP) อีเว้นท์ รวมถึงการใช้ชีวิตประจำวันได้ ทั้งนี้ การดำเนินงานดังกล่าว TGO จะเป็นผู้ให้การรับรองการดำเนินงานผ่านโครงการกิจกรรมชดเชยคาร์บอน หรือ Thailand Carbon Offsetting Program (T-COP) ซึ่งแบ่งการรับรองในระดับการชดเชยบางส่วน (Carbon Offset) และชดเชยทั้งหมด (Carbon Neutral)

การซื้อขายคาร์บอนเครดิตผ่านตลาดกลาง Thailand Carbon Credit Exchange Platform ซึ่ง TGO ได้ร่วมกับ สภาอุตสาหกรรมแห่งประเทศไทย พัฒนา platform ที่ชื่อว่า FTIX เพื่อใช้เป็นศูนย์ซื้อขายคาร์บอนเครดิตของประเทศไทยสำหรับการซื้อขายหรือแลกเปลี่ยนคาร์บอนเครดิตตามมาตรฐาน T-VER ซึ่ง TGO เป็นผู้ให้คำรับรอง และทำหน้าที่เป็นผู้คุมระบบทะเบียนคาร์บอนเครดิต (Registry System) ซึ่ง Thailand Carbon Credit Exchange Platform เป็นวิธีการซื้อขายผ่านระบบอิเล็กทรอนิกส์ที่ผู้ซื้อและผู้ขายส่งการเสนอซื้อและเสนอขาย โดยที่ระบบจะทำการเรียงลำดับและจับคู่สั่งซื้อขายให้โดยอัตโนมัติ

ในช่วงเปลี่ยนผ่านทางพลังงานนี้ TGO มีการให้การสนับสนุนกรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม ในการร่วมจัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ และยังมีการศึกษาเกี่ยวกับความต้องการของระบบทะเบียนคาร์บอนเครดิตของประเทศไทยเพื่อให้สอดคล้องกับ United Nations Framework Convention on Climate Change: UNFCCC guideline ที่เรียกว่า Premium T-VER โดยประเทศไทยมีการดำเนินการเกี่ยวกับคาร์บอนเครดิตให้สอดคล้องกับความต้องการของผู้ใช้งาน ซึ่ง T-VER เป็นการใช้ภายในประเทศ และมีการจัดทำ Premium T-VER ซึ่งเริ่มพัฒนาในปี 2022 ซึ่งเป็นคาร์บอนเครดิตที่มีคุณภาพสูงขึ้น โดยเงื่อนไขและกฎเกณฑ์จะมีความเข้มข้นกว่า T-VER ปกติ เพื่อให้สอดคล้องกับความต้องการและกฎระเบียบสากล เช่น Article 6 ของ Paris Agreement นอกจากนี้ตลาดคาร์บอนในประเทศไทยมีแนวโน้มที่จะพัฒนามากขึ้นเนื่องจากมีการเชื่อมโยงกับเครื่องมือคาร์บอนเครดิตอื่น ๆ และยังมีธุรกิจที่เกี่ยวกับคาร์บอนเครดิตและบริการที่เกี่ยวข้องมากขึ้นในอนาคต

ประเทศสิงคโปร์กับภาษีคาร์บอน

ภาษีคาร์บอน

มีการเริ่มใช้ในสิงคโปร์ในปี 2019 ซึ่งเป็นการเก็บภาษีจากธุรกิจที่ปล่อยก๊าซอย่างต่ำ 25,000 เมทริกตันคาร์บอนไดออกไซค์ต่อปี ซึ่งส่วนใหญ่อยู่ในภาคไฟฟ้า โรงงาน ของเสียและน้ำ โดยที่ภาษีคาร์บอนในช่วงเริ่มต้นอยู่ที่ 5 ดอลลาร์สิงคโปร์ต่อเมทริกตันคาร์บอนไดออกไซค์ เพื่อให้ภาคธุรกิจได้มีการปรับตัวจากการเริ่มบังคับใช้ภาษีคาร์บอนในช่วงแรก โดยภาษีคาร์บอนได้เพิ่มไปอยู่ที่ 25 ดอลลาร์สิงคโปร์ต่อเมทริกตันคาร์บอนไดออกไซค์ในปี 2024 โดยมีความมุ่งหวังว่าภาษีคาร์บอนจะขึ้นไปอยู่ที่ 50-80 ดอลลาร์สิงคโปร์ต่อเมทริกตันคาร์บอนไดออกไซค์ ภายในปี 2030 ซึ่งยังต่ำกว่าอัตราที่ World Bank แนะนำ

โดยที่ภาคธุรกิจสามารถชดเชย (offset) การปล่อยก๊าซเรือนกระจกของตนได้ 5% ของการปล่อยก๊าซของตนในระดับต่างประเทศ (International Carbon Credits :ICCs) ได้โดยมีการรับรองจากภาครัฐตั้งแต่ปี 2024 ซึ่งประเทศสิงคโปร์ได้เซ็น Article 6 implementation agreements ซึ่งสามารถโอนเครดิตระหว่างประเทศ หรือระหว่างบริษัทสามารถซื้อขายเครดิตกันได้ ซึ่งจะสามารถบังคับใช้ได้ตั้งแต่ไตรมาสแรกของปี 2025 โดยประเทศสิงคโปร์มีการเซ็น Article 6 implementation agreements กับประเทศเปรู และกาน่า ซึ่งจะเป็นแหล่งเครดิตของประเทศสิงคโปร์ในอนาคต

การซื้อขายคาร์บอนเครดิตผ่านตลาดกลาง Thailand Carbon Credit Exchange Platform ซึ่ง TGO ได้ร่วมกับ สภาอุตสาหกรรมแห่งประเทศไทย พัฒนา platform ที่ชื่อว่า FTIX เพื่อใช้เป็นศูนย์ซื้อขายคาร์บอนเครดิตของประเทศไทยสำหรับการซื้อขายหรือแลกเปลี่ยนคาร์บอนเครดิตตามมาตรฐาน T-VER ซึ่ง TGO เป็นผู้ให้คำรับรอง และทำหน้าที่เป็นผู้คุมระบบทะเบียนคาร์บอนเครดิต (Registry System) ซึ่ง Thailand Carbon Credit Exchange Platform เป็นวิธีการซื้อขายผ่านระบบอิเล็กทรอนิกส์ที่ผู้ซื้อและผู้ขายส่งการเสนอซื้อและเสนอขาย โดยที่ระบบจะทำการเรียงลำดับและจับคู่สั่งซื้อขายให้โดยอัตโนมัติ

ในช่วงเปลี่ยนผ่านทางพลังงานนี้ TGO มีการให้การสนับสนุนกรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม ในการร่วมจัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ และยังมีการศึกษาเกี่ยวกับความต้องการของระบบทะเบียนคาร์บอนเครดิตของประเทศไทยเพื่อให้สอดคล้องกับ United Nations Framework Convention on Climate Change: UNFCCC guideline ที่เรียกว่า Premium T-VER โดยประเทศไทยมีการดำเนินการเกี่ยวกับคาร์บอนเครดิตให้สอดคล้องกับความต้องการของผู้ใช้งาน ซึ่ง T-VER เป็นการใช้ภายในประเทศ และมีการจัดทำ Premium T-VER ซึ่งเริ่มพัฒนาในปี 2022 ซึ่งเป็นคาร์บอนเครดิตที่มีคุณภาพสูงขึ้น โดยเงื่อนไขและกฎเกณฑ์จะมีความเข้มข้นกว่า T-VER ปกติ เพื่อให้สอดคล้องกับความต้องการและกฎระเบียบสากล เช่น Article 6 ของ Paris Agreement นอกจากนี้ตลาดคาร์บอนในประเทศไทยมีแนวโน้มที่จะพัฒนามากขึ้นเนื่องจากมีการเชื่อมโยงกับเครื่องมือคาร์บอนเครดิตอื่น ๆ และยังมีธุรกิจที่เกี่ยวกับคาร์บอนเครดิตและบริการที่เกี่ยวข้องมากขึ้นในอนาคต

ประเทศมาเลเซียกับภาษีคาร์บอน

ในปี 2026 ประเทศมาเลเซียจะมีการจัดเก็บภาษีคาร์บอนในสินค้ากลุ่มเหล็ก และภาคพลังงาน เพื่อเป็นมาตรการในการลดผลกระทบจากการส่งออกเหล็กของประเทศมาเลเซียจาก EU Carbon Border Adjustment Mechanism (EU CBAM) โดยรายได้จากการจัดเก็บภาษีนี้จะนำไปใช้ในส่วนของการค้นคว้าและวิจัยเกี่ยวกับเทคโนโลยีสีเขียว แต่รายละเอียดเกี่ยวกับอัตราภาษีและการชดเชย (offset) การปล่อยคาร์บอนในประเทศยังไม่มีการกำหนดแน่ชัดขึ้น

ประเทศอินโดนิเซียกับภาษีคาร์บอนและระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก

ภาษีคาร์บอน

ประเทศอินโดนิเซียมีแผนที่จะใช้ภาษีคาร์บอนในปี 2025 โดยจะบังคับใช้ในภาคผลิตไฟฟ้า และภาคขนส่ง และอัตราภาษีอยู่ที่ 1.92 ดอลลาร์สหรัฐต่อเมทริกตันคาร์บอนไดออกไซค์ ซึ่งยังไม่มีรายละเอียดในส่วนอื่นที่เกี่ยวข้อง

ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme: ETS)

ประเทศอินโดนิเซียเป็นประเทศเดียวในอาเซียนที่มีการบังคับใช้ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก โดยเรียกว่า Economic Value of Carbon (Nilai Ekonomi Karbon) Trading Mechanism ในเดือนกุมภาพันธ์ ปี 2023 สำหรับภาคการผลิตไฟฟ้า ซึ่งระบบนี้บังคับใช้กับโรงไฟฟ้าจากถ่านหินจำนวน 146 โรง ที่มี capacity มากกว่า 25 MW ซึ่งคิดเป็น 57% ของจากโรงไฟฟ้าถ่านหินทั้งหมด 256 โรง ซึ่งในช่วงปี 2025-2030 จะมีการบังคับใช้กับโรงไฟฟ้าจากน้ำมันและก๊าซธรรมชาติเพิ่มขึ้นด้วย ซึ่งการผลิตไฟฟ้าจากถ่านหินของประเทศอินโดนิเซียมีการปล่อยก๊าซเรือนกระจกมากถึง 42% ของการปล่อยก๊าซเรือนกระจกของประเทศอินโดนิเซีย โดยที่ระบบ ETS สามารถรองรับภาษีคาร์บอนที่จะมีการใช้ในปี 2025 โดยที่ธุรกิจที่ไม่สามารถลดการปล่อยก๊าซของตนได้ต้องจ่ายภาษีคาร์บอนและสามารถมีทางเลือกในการซื้อ allowances เพิ่มในการปล่อยก๊าซได้ที่เกินกว่าที่ได้รับโควต้า

4. ผลกระทบจากมาตรการภาษีข้ามพรมแดนของสหภาพยุโรป (CBAM) ต่อประเทศในกลุ่มอาเซียน

4.1 การบังคับใช้ภาษี EU CBAM (Carbon Border Adjustment Mechanism)

เป็นมาตรการสนับสนุนการลดการปล่อยก๊าซเรือนกระจก เพื่อให้ประเทศนอกกลุ่ม EU ร่วมมือที่จะลดการปล่อยก๊าซเรือนกระจก เพื่อป้องกันการรั่วไหลของคาร์บอน (Carbon leakage) ซึ่งเป็นการย้ายการลดการปล่อยก๊าซเรือนกระจกจากที่หนึ่งไปเกิดที่อื่นแทนโดยไม่มีการลดการปล่อยที่แท้จริง จากการที่สินค้าที่ผลิตในกลุ่ม EU ต้องปฏิบัติตามมาตรการเพื่อบรรลุการลดการปล่อยก๊าซเรือนกระจก แต่ในประเทศอื่นนอก EU ยังคงดำเนินการโดยไม่มีมาตรการที่เทียบเท่าในเขตประเทศยุโรป จึงมีการใช้ EU ETS เพื่อเป็นการลดการปล่อยก๊าซเรือนกระจก รวมถึงทำให้ EU สามารถบรรลุการเป็นกลางทางคาร์บอนได้ภายในปี 2050

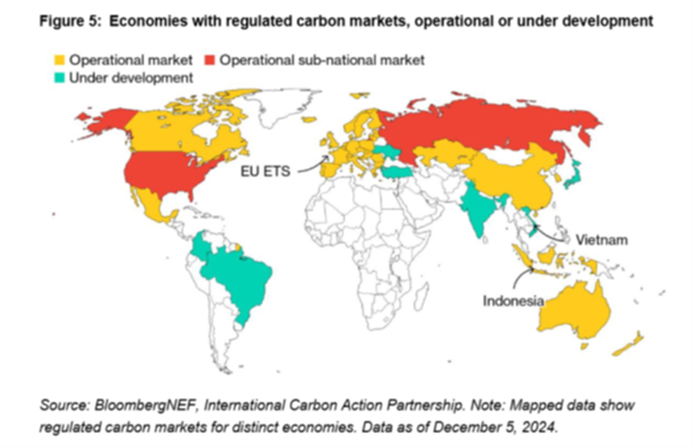

รูปที่ 16 แสดงตลาดคาร์บอนภาคบังคับ ที่มีการดำเนินการแล้ว และอยู่ในขั้นพัฒนา

โดยหลักการของ EU CBAM คือการบังคับใช้การกำหนดราคาคาร์บอนแก่สินค้าที่นำเข้าไปยังประเทศในกลุ่ม EU โดยเป็นการบังคับใช้กับการปล่อยคาร์บอนของสินค้าที่นำเข้าในประเทศ EU สินค้าที่จะถูกจัดเก็บภาษีคาร์บอนข้ามพรมแดนคือสินค้าประเภทซีเมนต์ เหล็ก อะลูมิเนียม ปุ๋ย ไฟฟ้า และไฮโดรเจน โดยที่ในอนาคตอาจมีการขยายการเก็บภาษีคาร์บอนไปยังกลุ่มสินค้าอื่นที่มีแนวโน้มที่จะมีการรั่วไหลของคาร์บอน เช่น น้ำมันและผลิตภัณฑ์เคมี โดยองค์กรหรือผู้นำเข้าต้องมีใบรับรอง (Certificates) สำหรับการแสดงส่วนประกอบของคาร์บอนใน annual declarations โดยที่สินค้าที่นำเข้าไปยังประเทศในกลุ่ม EU ต้องจ่ายภาษีที่มีการปรับปรุง โดยที่หลักการคือราคาที่จ่ายภาษีคาร์บอนเทียบเท่ากับสินค้าที่ผลิตภายใต้กฎของ EU carbon pricing (ETS) โดยที่จะไม่มีการเก็บภาษีซ้ำซ้อน โดยผู้ผลิตที่อยู่นอกกลุ่ม EU สามารถแสดงให้เห็นว่ามีการจ่ายภาษีคาร์บอน ณ ประเทศต้นทางแล้ว ภาษีส่วนนี้ที่จ่ายไปแล้วสามารถนำมาหักออกจากภาษีคาร์บอนที่ต้องจ่ายก่อนนำเข้าประเทศในกลุ่ม EU

มาตรการ EU-CBAM (Carbon Border Adjustment Mechanism) คาดว่าจะเริ่มบังคับใช้อย่างเต็มรูปแบบในเดือนมกราคม 2026 โดยล่าสุดคณะกรรมาธิการยุโรป (European Commission) ได้เสนอการปรับแก้รายละเอียดการกำหนดเกณฑ์ขั้นต่ำที่ได้รับการยกเว้น จากเดิมที่กำหนดเป็นมูลค่าสินค้านำเข้าไม่เกิน 150 ยูโรต่อการนำเข้า เปลี่ยนเป็นปริมาณน้ำหนักสุทธิของสินค้าไม่เกิน 50 ตันต่อปีต่อราย ยกเว้นสินค้าประเภทไฟฟ้าและไฮโดรเจนซึ่งยังคงเข้าข่าย CBAM โดยไม่มีการยกเว้น ซึ่งเกณฑ์ขั้นต่ำดังกล่าวยังคงครอบคลุมการปล่อยคาร์บอนเกือบทั้งหมดในขอบเขตของ CBAM สำหรับการเริ่มบังคับใช้มาตรการในปี 2026 นั้น มีกำหนดเวลาให้สามารถซื้อใบรับรอง CBAM Certificates เพื่อมาชดเชยได้ภายในวันที่ 31 สิงหาคม 2027

ในขณะเดียวกัน EU ได้เพิ่มบทลงโทษสำหรับการหลีกเลี่ยงการซื้อใบรับรอง CBAM Certificates โดยเฉพาะการเจตนาแบ่งการนำเข้าเพื่อหลีกเลี่ยงข้อบังคับของ CBAM โดยใช้เกณฑ์ขั้นต่ำตามที่กำหนด ซึ่งอาจถูกปรับสูงถึง 5 เท่าของมูลค่าใบรับรอง และขยายความรับผิดและค่าปรับร่วมกันไปยังทุกฝ่ายในห่วงโซ่อุปทาน

4.2 ผลกระทบต่อประเทศในเขตอาเซียน

ในช่วงเปลี่ยนผ่านซึ่งเริ่มตั้งแต่เดือนตุลาคม 2023 ถึง เดือนธันวาคม 2025 และช่วงบังคับใช้ภาษี CBAM ซึ่งจะเริ่มตั้งแต่เดือนมกราคม 2026 เป็นต้นไป โดยที่ขอบเขต (scope) ของการปล่อยก๊าซที่ CBAM นำมาพิจารณาในช่วงเปลี่ยนผ่าน คือ scope 1 ซึ่งเป็นการปล่อยก๊าซทางตรงที่เกิดจากกระบวนการผลิตสินค้าโดยตรง ส่วนการปล่อยก๊าซใน scope 2 ซึ่งเป็นการปล่อยก๊าซทางอ้อมที่รวมถึงการใช้ไฟฟ้าในการผลิตสินค้าจะพิจารณาเฉพาะสินค้าประเภท ซีเมนต์ และปุ๋ย เท่านั้น แต่ในช่วงเปลี่ยนผ่านก่อนที่จะมีการเริ่มบังคับใช้ EU CBAM ในปี 2026 ผู้ส่งออกสินค้าไปยังประเทศในกลุ่ม EU จะต้องรายงานการใช้ไฟฟ้าซึ่งอยู่ใน scope 2 ในกระบวนการผลิตเพื่อให้ EU พิจารณาข้อมูล แต่ในกรณีสินค้าประเภทไฟฟ้าที่ถูกบังคับใช้ภาษี CBAM ในช่วงปี 2026 นั้น ประเทศไทยและประเทศต่างๆในอาเซียนไม่มีการส่งไฟฟ้าไปขายในประเทศแถบ EU จึงไม่ได้รับผลกระทบโดยตรงจากการบังคับใช้ CBAM โดยรายละเอียดและวิธีการเกี่ยวกับการบังคับใช้จะมีการแจ้งก่อนมีการบังคับใช้อีกครั้งหนึ่ง

จากการส่งออกเหล็กจาก 5 ประเทศในอาเซียนไปยังสหภาพยุโรป ในปี 2020 ซึ่งมีรายได้รวมอยู่ที่ 1.99 พันล้านดอลลาร์สหรัฐ โดยประเทศเวียดนามมีการส่งออกเป็นอันดับแรกในภูมิภาค รองลงมาคือประเทศอินโดนิเซียและประเทศไทย ซึ่งการบังคับใช้ภาษีคาร์บอนข้ามพรมแดนของสหภาพยุโรปนี้คาดว่าจะมีผลทำให้รายได้จากการส่งออกสินค้านี้ลดลงเนื่องจากมีต้นทุนที่สูงขึ้นจากการถูกจัดเก็บภาษี ซึ่งจากการที่มีความเสี่ยงทางด้านการเงินเนื่องจากการบังคับใช้กฎ CBAM นี้ การเริ่มบังคับใช้กลไกการคิดราคาคาร์บอนในประเทศในแต่ละประเทศ เช่น ภาษีคาร์บอน และ ETS เพื่อให้สอดคล้องกับกฎของ CBAM ก็จะสามารถลดแรงกดดันจากการบังคับใช้มาตรการ CBAM ลงได้

เอกสารอ้างอิง

- Thailand Voluntary Emission Reduction Program, February 29,2024

- Indonesia as The Front-Runner for CCS/CCUS Development in Asia, October 29,2024

- Southeast Asia Climate Action Factbook 2024, BloombergNEF, November 28, 2024

- Southeast Asia Carbon Markets Are Ready for Liftoff, BloombergNEF, January 6, 2025

- Southeast Asia in Short: Energy Storage, Net-Zero Push, BloombergNEF, January 9, 2025

- Southeast Asia and Energy, BloombergNEF, January 28, 2025

- 2025 Australia Energy Storage Update: Drivers of Uptake, BloombergNEF, March 25, 2025

- Vietnam’s Corporate Clean Power Buy Signals Cost Advantage, BloombergNEF, March 20, 2025

- (https://news.pwc.be/the-eu-proposes-sharper-carbon-border-rules-ec-proposes-key-amendments-ahead-of-the-2026-definitive-cbam-phase/)