ออสเตรเลียกับการรับมือพลังงานหมุนเวียนที่เพิ่มขึ้น

ออสเตรเลียประกอบด้วย 6 รัฐ ได้แก่ New South Wales (NSW), Victoria (VIC), Queensland (QLD), Western Australia (WA), South Australia (SA) และ Tasmania (TAS) และ 2 เขตปกครองตนเอง ได้แก่ Australian Capital Territory (ACT) และ Northern Territory (NT) โดยมีเมืองหลวงคือ Canberra ตั้งอยู่ที่ ACT

จากข้อมูลของ World Bank พบว่าในปี 2023 ออสเตรเลียมีจำนวนประชากรอยู่ที่ 26.66 ล้านคน โดยส่วนใหญ่อาศัยหนาแน่นตามเมืองใหญ่ตามชายฝั่งตะวันออกและใต้ เมืองที่มีผู้อยู่อาศัยสูงสุด 5 ลำดับแรก คือ Sydney, Melbourne, Brisbane, Perth และ Adelaide ตามลำดับ เนื่องจากพื้นที่ประเทศกว้างใหญ่มาก ดังนั้นโครงข่ายไฟฟ้าจึงไม่เชื่อมต่อกันทั้งประเทศ

ออสเตรเลียเป็นประเทศที่อุดมสมบูรณ์ด้วยทรัพยากรธรรมชาติ เช่น ถ่านหิน ก๊าซธรรมชาติ และแร่ธาตุต่างๆ การส่งออกทรัพยากรเหล่านี้ทำรายได้เข้าประเทศต่อปีเป็นจำนวนมาก

รูปแสดงแผนที่ของประเทศออสเตรเลีย (ที่มา https://www.freeworldmaps.net/australia/political.html)

นโยบายรัฐบาลออสเตรเลียในการลดการปล่อยก๊าซเรือนกระจก

เพื่อเป็นการลดการปล่อยก๊าซเรือนกระจกเช่นเดียวกับหลายประเทศทั่วโลก รัฐบาลของประเทศออสเตรเลียได้ตั้งหมายที่ท้าทายโดยประกาศนโยบายเพื่อให้ประเทศเป็นมหาอำนาจด้านพลังงานหมุนเวียน (Australia a renewable energy superpower) และประกาศแผนการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Plan) ภายในปี 2050 โดยการออกมาตรการต่างๆ เพื่อลดการปล่อยก๊าซคาร์บอน (Decarbonization Plan) และสนับสนุนการดำเนินโครงการต่างๆ เพื่อลดคาร์บอนใน 6 ภาคส่วน ได้แก่ (1) ไฟฟ้าและพลังงาน (2) ขนส่ง (3) อุตสาหกรรม (4) เกษตรกรรมและที่ดิน (5) ทรัพยากรธรรมชาติ (6) อาคารและโครงสร้างพื้นฐาน

ในภาคไฟฟ้าและพลังงานจะส่งเสริมให้มีการผลิตไฟฟ้าจากพลังงานหมุนเวียนในระบบโครงข่ายไฟฟ้ามากขึ้น และส่งเสริมให้เกิดการใช้พลังงานไฟฟ้าสะอาดเพื่อทดแทนการใช้เชื้อเพลิงฟอสซิล และสนับสนุนให้ใช้พลังงานอย่างมีประสิทธิภาพ ส่วนในภาคขนส่งจะส่งเสริมให้ใช้ยานยนต์ไฟฟ้า (Battery Electric Vehicles: BEVs) และยานยนต์ไฮโดรเจน (Fuel Cell Electric Vehicles: FCEVs) เพิ่มมากขึ้น

ในภาคไฟฟ้าและพลังงานจะส่งเสริมให้มีการผลิตไฟฟ้าจากพลังงานหมุนเวียนในระบบโครงข่ายไฟฟ้ามากขึ้น และส่งเสริมให้เกิดการใช้พลังงานไฟฟ้าสะอาดเพื่อทดแทนการใช้เชื้อเพลิงฟอสซิล และสนับสนุนให้ใช้พลังงานอย่างมีประสิทธิภาพ ส่วนในภาคขนส่งจะส่งเสริมให้ใช้ยานยนต์ไฟฟ้า (Battery Electric Vehicles: BEVs) และยานยนต์ไฮโดรเจน (Fuel Cell Electric Vehicles: FCEVs) เพิ่มมากขึ้น

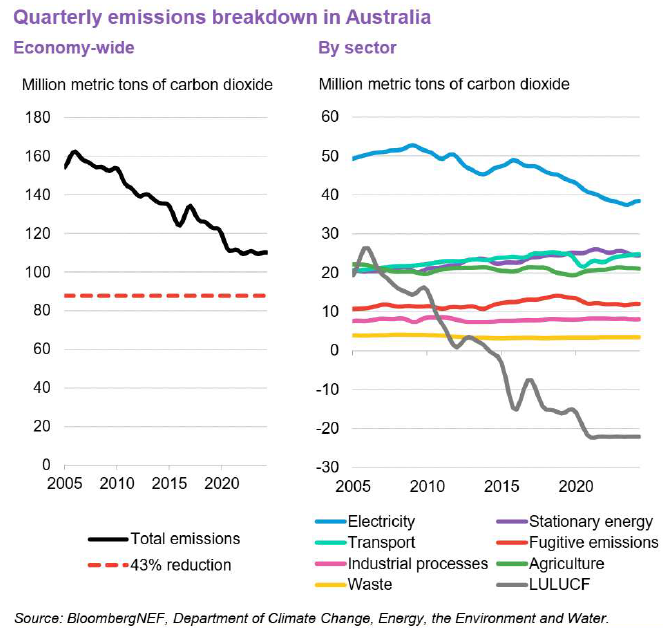

ปัจจุบันออสเตรเลียอยู่ระหว่างอัพเดทเป้าหมายการมีส่วนร่วมที่ประเทศกำหนด (Nationally Determined Contribution: NDC) ให้แล้วเสร็จภายในปี 2025 ตามข้อตกลงปารีส (Paris Agreement) เพื่อควบคุมอุณหภูมิเฉลี่ยทั่วโลกไม่ให้สูงเกิน 2ºC โดยจะพยายามไม่ให้สูงเกิน 1.5ºC ดังนั้นรัฐบาลออสเตรเลียได้ตั้งเป้าหมายลดการปล่อยก๊าซเรือนกระจกให้ได้ 43% ภายในปี 2030 จากระดับการปล่อยในปี 2005 เพื่อให้ประเทศยังอยู่บนเส้นทางเพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2050

สถานการณ์การลงทุนพลังงานหมุนเวียนทั่วโลกในปี 2024

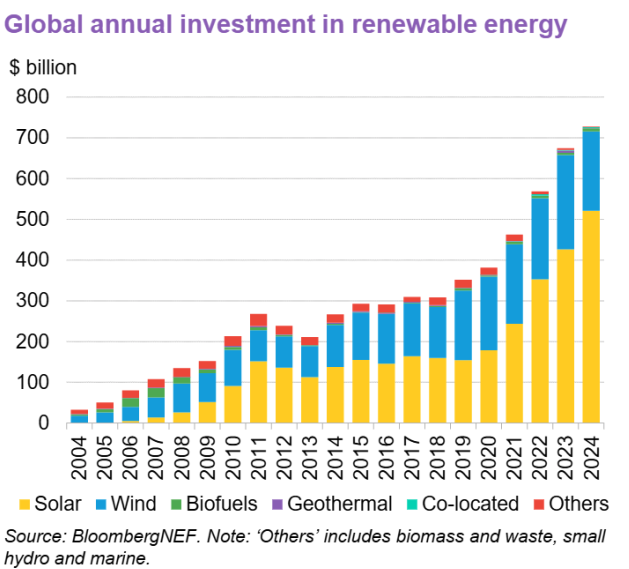

ในปี 2024 การลงทุนในโครงการพลังงานหมุนเวียนมีมูลค่าสูงสุดเป็นประวัติการณ์ที่ 728 พันล้านดอลลาร์สหรัฐอเมริกา นำโดยจีนซึ่งครองสัดส่วนการลงทุนมากถึง 40% แต่การเติบโตของการลงทุนทั่วโลกโดยภาพรวมชะลอตัวลง โดยเพิ่มขึ้นเพียง 8% จากปีก่อนหน้า เมื่อเทียบกับการเติบโตเฉลี่ยต่อปีที่ 21% ในช่วงปี 2020-2023

ในกลุ่มพลังงานนหมุนเวียนมีการลงทุนในพลังงานแสงอาทิตย์เป็นสัดส่วนสูงที่สุด คิดเป็น 72% ของการลงทุนทั้งหมดในปี 2024 เนื่องจากต้นทุนแผงโซล่าร์ที่ลดลงอย่างต่อเนื่องก่อให้เกิดความสนใจในการลงทุนโครงการทั้งขนาดเล็กและขนาดใหญ่ ในส่วนของเชื้อเพลิงชีวภาพก็มีการเติบโตอย่างแข็งแกร่งเช่นกัน โดยเพิ่มขึ้นถึง 40% ด้วยการลงทุน 7.3 พันล้านดอลลาร์ ขณะที่การลงทุนด้านพลังงานลมนอกชายฝั่งลดลงอย่างมาก เนื่องจากผลกระทบจากปัญหาห่วงโซ่อุปทาน นโยบายรัฐที่เปลี่ยนแปลงไป เช่น ในสหรัฐอเมริกา รวมถึงราคาต้นทุนในการพัฒนาที่เพิ่มสูงขึ้นส่งผลให้โครงการในกลุ่มนี้ชะลอตัวในช่วงสองปีที่ผ่านมา

รูปแสดงการลงทุนในพลังงานหมุนเวียนประเภทต่างๆ ทั่วโลก นำโดยโซล่าร์และลม (แหล่งข้อมูล BloombergNEF)

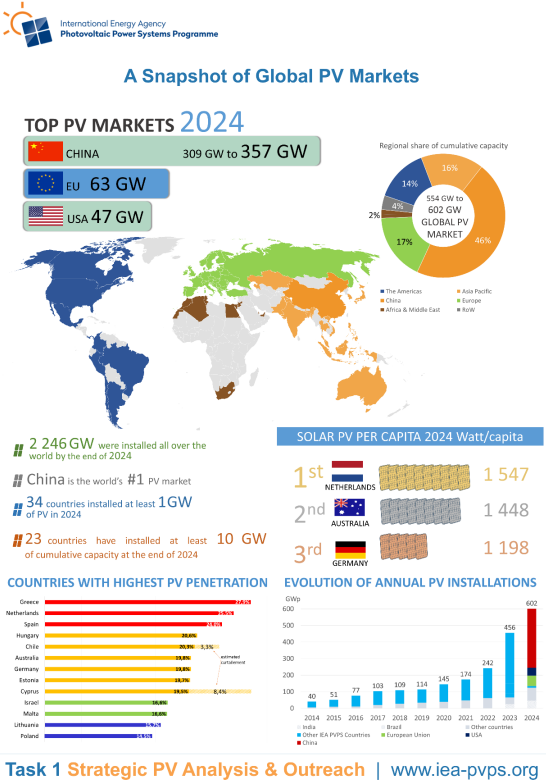

หากโฟกัสที่ตลาดแผงโซล่าร์ PV (Photovoltaic) ตามข้อมูลของ IEA (International Energy Agency) พบว่าในปี 2024 จีนยังคงเป็นตลาดที่ใหญ่ที่สุดที่สัดส่วน 46% ตามด้วยยุโรป 17% และอเมริกา 14% ตามลำดับ หากพิจารณาประเทศที่มีปริมาณการติดตั้ง PV ต่อประชากร สูงสุดสามลำดับแรกในปี 2024 ได้แก่ (1) เนเธอร์แลนด์ 1,547 W (2) ออสเตรเลีย 1,448 W และ (3) เยอรมนี 1,198 W โดยออสเตรเลียมีปริมาณการเข้าถึง PV ของประชากรอยู่ที่เท่ากับ 19.8% ซึ่งจัดอยู่ในกลุ่มต้นๆ ของโลก

รูปแสดงข้อมูลสภาพตลาด Solar PV ทั่วโลกในปี 2024

(ที่มา https://iea-pvps.org/snapshot-reports/snapshot-2025/)

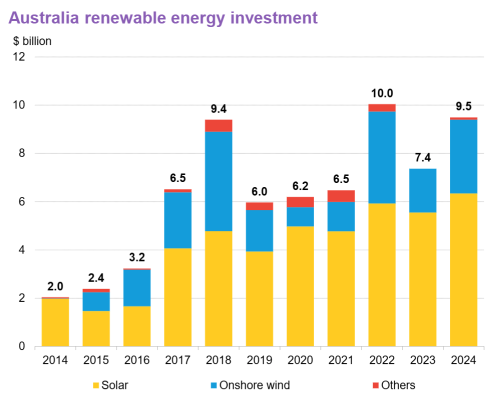

สถานการณ์การลงทุนพลังงานหมุนเวียนของออสเตรเลียในปี 2024

ในปี 2024 ออสเตรเลียมีการลงทุนในพลังงานหมุนเวียนมูลค่ากว่า 9.5 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้น 29% เมื่อเทียบกับปีที่ผ่านมา โดยการลงทุนดังกล่าวในสัดส่วน 56% มาจากการลงทุนในพลังงานแสงอาทิตย์และลมบนฝั่งด้วยสเกลขนาดใหญ่ (Utility-Scale) ที่เหลือโดยส่วนใหญ่เป็นการลงทุนในพลังงานแสงอาทิตย์บนหลังคา (Solar Rooftop) การเติบโตนี้เกิดจากกลไกสนับสนุนจากภาครัฐ เช่น โครงการลงทุนของรัฐบาลกลาง (CIS) และข้อตกลงการให้บริการระยะยาวของรัฐนิวเซาท์เวลส์ (LTESA) รวมถึงความต้องการพลังงานสะอาดที่เพิ่มขึ้นจากภาคธุรกิจส่งผลให้เกิดการลงทุนในสินทรัพย์ด้านพลังงานหมุนเวียนเพิ่มขึ้น อย่างไรก็ตาม ระดับการลงทุนในปี 2024 ยังไม่ถึงระดับสูงสุดที่เห็นในปี 2022 เนื่องจากยังมีอุปสรรคจากระยะเวลาการพัฒนาโครงการที่ยาวนาน ประเด็นด้านการขอรับใบอนุญาตพัฒนาโครงการที่ต้องคำนึงถึงชุมชนมากขึ้น และการขยายระบบโครงข่ายเพื่อรองรับการเชื่อมต่อที่ล่าช้า

รูปแสดงการลงทุนในพลังงานหมุนเวียนประเภทต่างๆ ในประเทศออสเตรเลีย นำโดยโซล่าร์และลมบนฝั่ง (แหล่งข้อมูล BloombergNEF)

เป้าหมายการผลิตไฟฟ้าของออสเตรเลีย

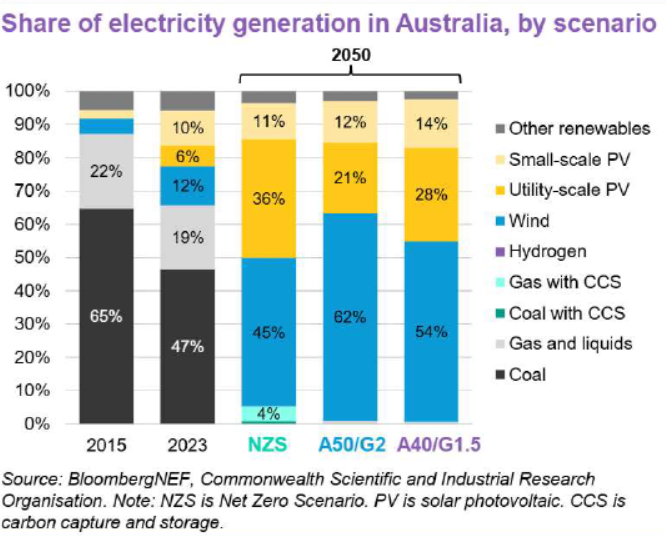

เนื่องจากออสเตรเลียเป็นประเทศที่อุดมด้วยทรัพยากรธรรมชาติ โดยเฉพาะอย่างยิ่งก๊าซธรรมชาติและถ่านหิน โดยในปี 2023 ออสเตรเลียมีสัดส่วนในการผลิตไฟฟ้าจากถ่านหินมากถึง 47% ตามด้วยก๊าซธรรมชาติ 19% ในขณะที่พลังงานแสงอาทิตย์รวมทั้งสเกลเล็กและใหญ่อยู่ที่ 16% และพลังงานลมอยู่ที่ 12% ที่เหลือคือพลังงานหมุนเวียนอื่นๆ เช่น พลังงานน้ำ ชีวมวล เป็นต้น

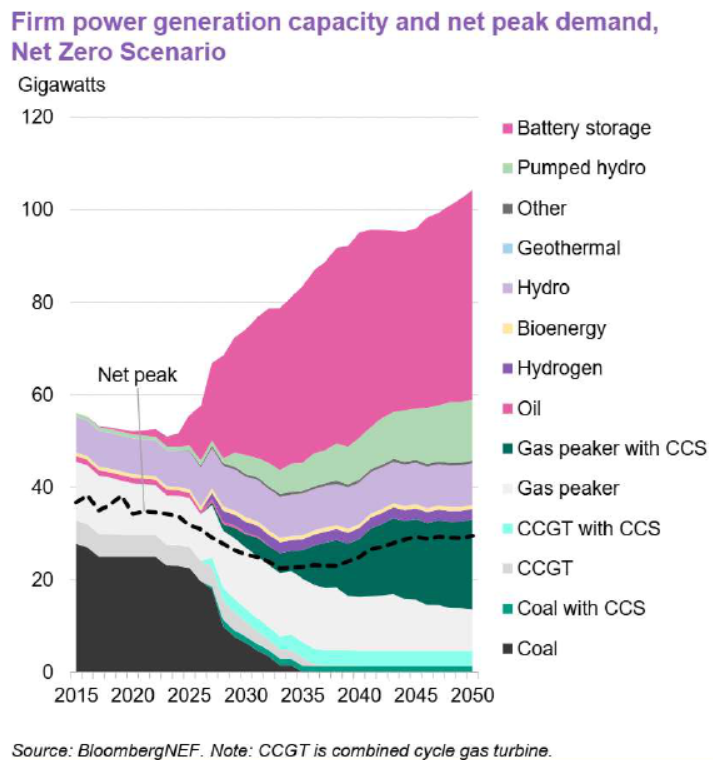

สำหรับการบรรลุเป้าหมายตามฉากทัศน์ Net Zero 2050 ตามที่ Bloomberg คาดการณ์นั้น ออสเตรเลียจำเป็นต้องเพิ่มการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้มากถึง 92% แบ่งเป็นพลังงานลม 45% โซล่าร์ขนาดใหญ่ 36% และโซล่าร์ขนาดเล็ก 11% ตามลำดับ โดยจะใช้เทคโนโลยีการดักจับและกักเก็บคาร์บอน (Carbon Capture and Storage: CSS) ร่วมกับโรงไฟฟ้าถ่านหินและก๊าซธรรมชาติเพื่อทำหน้าที่สำรองไฟฟ้าหากโรงไฟฟ้าพลังงานหมุนเวียนมีการผลิตได้น้อย

รูปแสดงข้อมูลสัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงแต่ละประเภทของออสเตรเลียในฉากทัศน์ต่างๆ (ที่มา BloombergNEF)

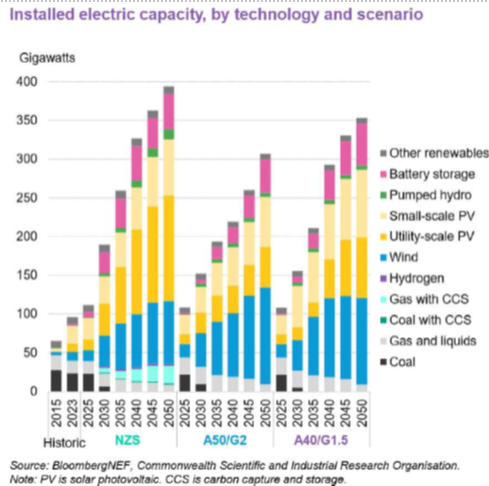

ในขณะที่ฉากทัศน์ A50/G2 (Net Zero by 2050 และควบคุมอุณหภูมิเฉลี่ยทั่วโลกไม่ให้สูงเกิน 2ºC) และ A40/G1.5 (Net Zero by 2040 และควบคุมอุณหภูมิเฉลี่ยทั่วโลกไม่ให้สูงเกิน 1.5ºC) ที่จัดทำขึ้นโดย Commonwealth Scientific and Industrial Research Organization (CSIRO) เป็นฉากทัศน์ที่เน้นการใช้งานแบตเตอรี่เพื่อกักเก็บพลังงานร่วมกับโรงไฟฟ้าพลังงานน้ำแบบสูบกลับ (Pumped Storage Hydro: PSH) รวมถึงเร่งพัฒนาการผลิตไฟฟ้าจากพลังงานลมบนฝั่งให้มากขึ้นเนื่องจากศักยภาพแรงลมและความพร้อมในด้านพื้นที่ของออสเตรเลีย ดังนั้นจึงไม่จำเป็นต้องพัฒนาโครงการพลังงานนอกชายฝั่งที่มีต้นทุนที่สูงกว่า

รูปแสดงโรงไฟฟ้าพลังงานน้ำของบริษัท Snowy Hydro ที่ออสเตรเลีย

(ที่มา https://www.snowyhydro.com.au/)

ในทุกฉากทัศน์ที่ได้จัดทำขึ้นเพื่อบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจก ได้มีข้อเสนอแนะให้เร่งปลดระวางโรงไฟฟ้าถ่านหินที่มีอยู่ให้เร็วขึ้นเนื่องจากประสิทธิภาพและต้นทุนการผลิตจากเชื้อเพลิงถ่านหินที่สูงกว่าพลังงานหมุนเวียน โดยปัจจุบันรัฐบาลกลางยังไม่มีนโยบายเลิกใช้ถ่านหิน แต่ในบางรัฐ เช่น Western Australia, Queensland ได้ประกาศปิดโรงไฟฟ้าถ่านหินที่รัฐเป็นเจ้าของ แต่ยังไม่สามารถบังคับให้โรงไฟฟ้าถ่านหินเอกชนให้ปลดระวางเนื่องจากต้องรอเป็นนโยบายจากรัฐบาลกลาง

รูปแสดงข้อมูลการคาดการณ์ปริมาณกำลังการผลิตติดตั้งของโรงไฟฟ้าในออสเตรเลียแยกตามประเภทเทคโนโลยีและฉากทัศน์ (ที่มา BloombergNEF)

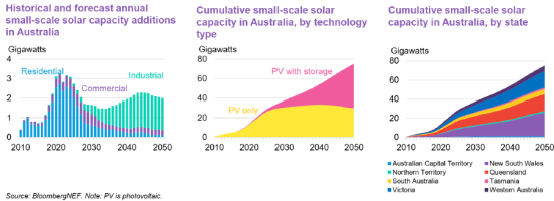

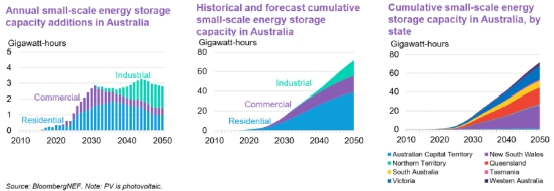

จากการคาดการณ์ของ Bloomberg พบว่าเทรนด์การติดตั้งโซล่าร์บนหลังคาตามบ้านอยู่อาศัยและในภาคธุรกิจจะลดลง เนื่องจากนโยบายสนับสนุนด้านการเงิน (Subsidy) ของรัฐบาลออสเตรเลียเริ่มลดลงและจะจบลงในปี 2030 โดยยังคงไม่มีความชัดเจนด้านนโยบายสนับสนุนหลังจากนั้น แต่ในภาคอุตสาหกรรมกลับมีแนวโน้มการติดตั้งโซล่าร์เพิ่มขึ้นเนื่องจากความต้องการในการลดค่าใช้จ่ายในการซื้อไฟฟ้า สำหรับเทรนด์การติดตั้งแบตเตอรี่นั้นพบว่ามีความต้องการติดตั้งเพิ่มขึ้นในภาคครัวเรือนเพื่อให้เกิดการบูรณาการการบริหารจัดการพลังงานร่วมกับโซล่าร์เพื่อลดค่าใช้จ่ายด้านไฟฟ้า

รูปแสดงการคาดการณ์ปริมาณการติดตั้งของโซล่าร์บนหลังคาในออสเตรเลียแยกตามภาคครัวเรือน ภาคธุรกิจ และภาคอุตสาหกรรม (ที่มา BloombergNEF)

รูปแสดงการคาดการณ์ปริมาณกำลังการผลิตติดตั้งของแบตเตอรี่ในออสเตรเลียแยกตามภาคครัวเรือน ภาคธุรกิจ และภาคอุตสาหกรรม (ที่มา BloombergNEF)

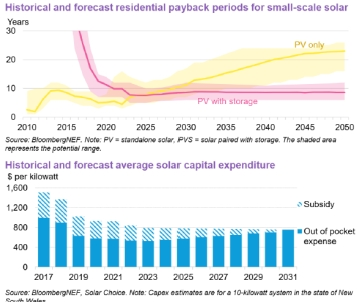

รูปแสดงการคาดการณ์ต้นทุนการติดตั้งโซล่าร์บนหลังคา (แบ่งออกเป็นส่วนที่มีและไม่มีเงินสนับสนุนภาครัฐ) และระยะเวลาคืนทุนของการติดตั้งโซล่าร์บนหลังคาคู่กับแบตเตอรี่สำหรับบ้านอยู่อาศัย (ที่มา BloombergNEF)

ในการเปลี่ยนผ่าน (Energy Transition) การผลิตไฟฟ้าจากเชิ้อเพลิงฟอสซิลไปสู่พลังงานหมุนเวียนที่มีความผันผวนนั้น ระบบไฟฟ้ายังจำเป็นต้องพึ่งพากำลังการผลิตที่สามารถควบคุมการผลิตได้ (Flexible Dispatchable Generation) เช่น โรงไฟฟ้าก๊าซธรรมชาติคู่กับ CCS (เพื่อจำกัดปริมาณการปล่อยคาร์บอน) แบตเตอรี่ และโรงไฟฟ้าพลังน้ำแบบสูบกลับ เพื่อใช้สำรองไฟฟ้าฉุกเฉิน รองรับความต้องการใช้ไฟฟ้าสูงสุด และเพื่อรักษาสมดุลและความมั่นคงของระบบไฟฟ้า เนื่องจากเทคโนโลยีข้างต้นสามารถตอบสนองต่อความต้องการได้รวดเร็ว

รูปแสดงข้อมูลปริมาณความต้องการกำลังการผลิตติดตั้งของโรงไฟฟ้าที่สามารถสั่งเดินเครื่องผลิตไฟฟ้าแยกตามประเภทเทคโนโลยี (ที่มา BloombergNEF)

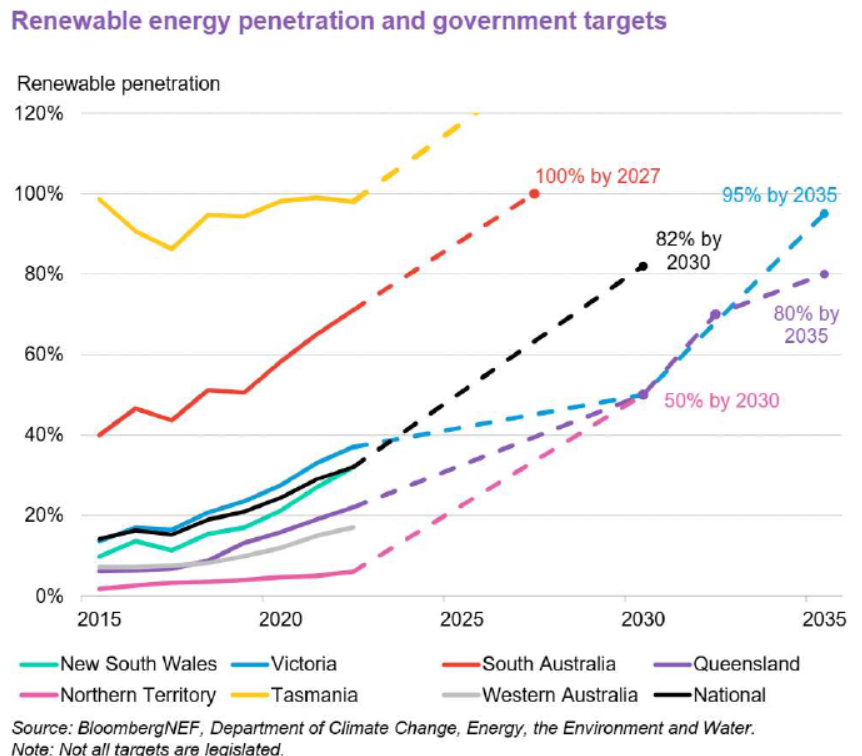

ในปี 2023 ภาคไฟฟ้ามีการปล่อยก๊าซเรือนกระจกมากถึง 32% ของประเทศออสเตรเลีย ภาคไฟฟ้าถือเป็นภาคส่วนที่มีการปล่อยก๊าซเรือนกระจกสูงที่สุด แต่ถือว่ามีศักยภาพในการลดเนื่องจากความพร้อมทางด้านเทคโนโลยี โดยรัฐบาลกลางได้ตั้งเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนมากถึง 82% ภายในปี 2030 โดยแต่ละรัฐมีอิสระในตั้งแผนดำเนินการให้สอดคล้องกับเป้าหมายของรัฐบาลกลาง เช่น รัฐ South Australia ตั้งเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียน 100% ภายในปี 2027 ซึ่งถือว่าเป็นเป้าหมายมีความท้าทายอย่างมาก ในขณะที่รัฐ Tasmania ในปัจจุบันมีการผลิตไฟฟ้าจากพลังงานน้ำมากถึง 80% จึงง่ายต่อการบรรลุเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ 100%

รูปแสดงข้อมูลสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนของทั้งประเทศและแต่ละรัฐ รวมถึงการตั้งเป้าหมายในอนาคต (ที่มา BloombergNEF)

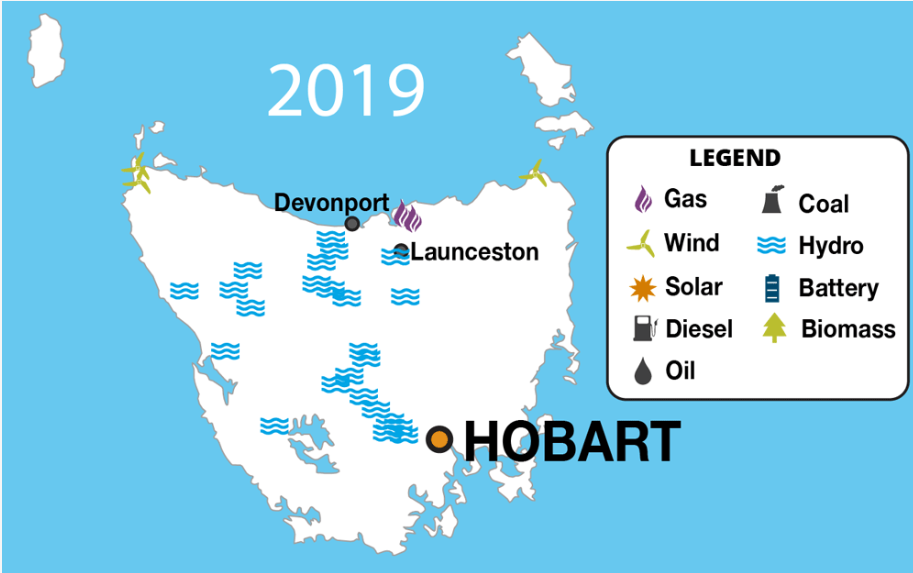

รูปแสดงข้อมูลการผลิตไฟฟ้าจากแต่ละประเภทเชื้อเพลิงในรัฐ Tasmania ในปี 2019 ซึ่งส่วนใหญ่ผลิตไฟฟ้าจากน้ำ (ที่มา https://www.aemc.gov.au/energy-system/electricity/changing-generation-mix/tasmania)

ตลาดซื้อขายไฟฟ้าในประเทศออสเตรเลีย

ในภาคไฟฟ้าออสเตรเลียมีการเปิดให้เกิดการแข่งขันในระดับขายส่งและขายปลีก (Wholesale and Retail Competition) ทำให้เกิดผู้เล่นในการให้บริการที่หลากหลาย และเกิดการแข่งขันในการให้บริการแก่ผู้ใช้พลังงาน

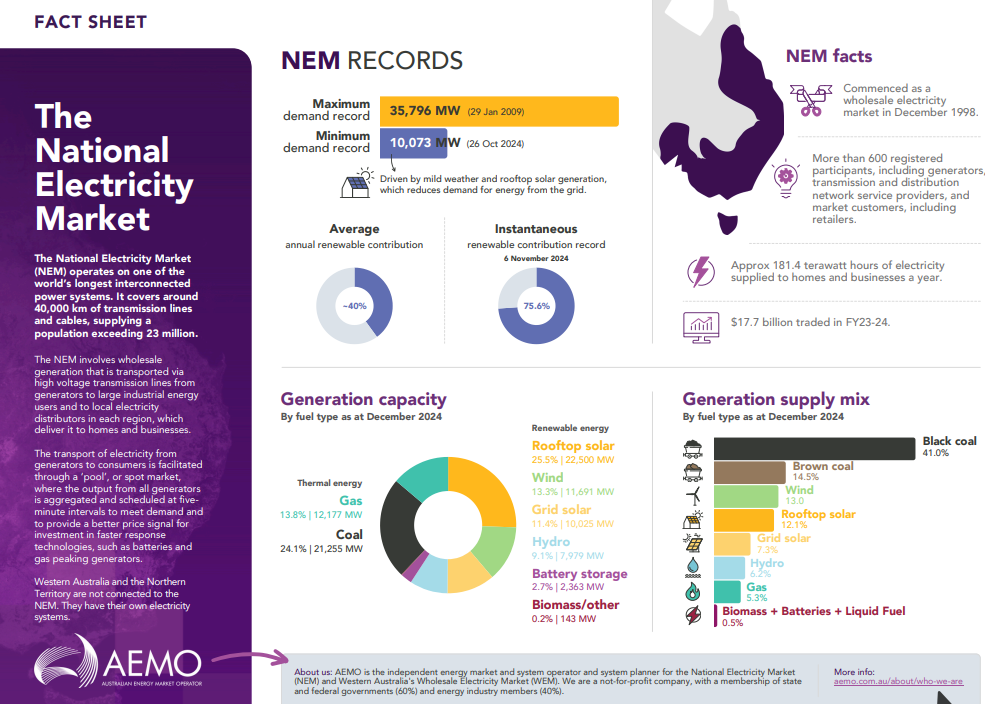

National Electricity Market (NEM) เป็นตลาดซื้อขายไฟฟ้าในระดับขายส่งและขายปลีกไฟฟ้า จัดตั้งขึ้นเมื่อปี 1998 โดยมีการเชื่อมต่อ 5 ตลาดในรัฐ ได้แก่ New South Wales และ the Australian Capital Territory, Queensland, South Australia, Victoria และ Tasmania ในขณะที่ Western Australia และ Northern Territory ไม่เชื่อมต่อกับตลาด NEM แต่มีตลาดเป็นของตนเอง

NEM อำนวยความสะดวกในการส่งไฟฟ้าที่ผลิตขึ้นในระดับขายส่งผ่านสายส่งแรงดันสูงจากผู้ผลิตไปยังผู้ใช้พลังงานภาคอุตสาหกรรมขนาดใหญ่และผู้ค้าปลีกไฟฟ้าท้องถิ่นในแต่ละภูมิภาค ซึ่งผู้ค้าปลีกไฟฟ้าเหล่านี้จะส่งไฟฟ้าต่อไปยังภาคครัวเรือนและธุรกิจ โครงข่ายภายใต้ NEM ครอบคลุมระบบส่งไฟฟ้าความยาวมากถึง 40,000 กิโลเมตร เพื่อรองรับผู้ใช้ไฟฟ้ามากถึง 23 ล้านคน โครงสร้างพื้นฐานของ NEM ประกอบด้วยทรัพย์สินทั้งของรัฐและเอกชน โดยมีผู้ลงทะเบียนเข้าร่วมในตลาด NEM กว่า 600 ราย

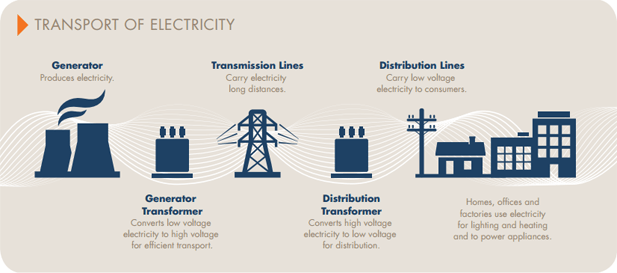

รูปแสดงขั้นตอนการส่งไฟฟ้าจากผู้ผลิตไปยังผู้ใช้ปลายทาง (ที่มา AEMO)

ในตลาด NEM การส่งไฟฟ้าจากผู้ผลิตไปยังผู้บริโภคถูกจัดการผ่านระบบ Pool หรือ Spot Market ซึ่งจะรวมและกำหนดการผลิตจากผู้ผลิตไฟฟ้าทั้งหมด (Aggregated Generation) ในช่วงเวลาห้านาที (5-minute interval) เพื่อให้การผลิตตรงกับความต้องการใช้ไฟฟ้า และส่งต่อไฟฟ้าที่ผลิตขึ้นให้ผู้ใช้ไฟฟ้าภาคอุตสาหกรรมรายใหญ่ผ่านผู้ให้บริการระบบส่งไฟฟ้าแรงสูง (Transmission Network Service Providers) และส่งต่อไฟฟ้าผ่านผู้ให้บริการระบบจำหน่ายไฟฟ้า (Distribution Network Service Providers) ไปยังผู้ค้าปลีกไฟฟ้าเพื่อไปจำหน่ายต่อให้ภาคธุรกิจและครัวเรือนในแต่ละรัฐ ซึ่งกิจกรรมการซื้อขายไฟฟ้าทั้งหมดทั้งในตลาดขายส่งและขายปลีกไฟฟ้าของตลาด NEM ดำเนินการโดย Australian Electricity Market Operator (AEMO) ภายใต้กฎระเบียบ National Electricity Rules (NER)

รูปแสดงข้อมูลพื้นฐาน (Factsheet) ของตลาด National Electricity Market (NEM) (ที่มา https://aemo.com.au/)

สถิติความต้องการใช้ไฟฟ้าสูงสุดในตลาด NEM เกิดขึ้นเมื่อวันที่ 29 มกราคม 2009 อยู่ที่ระดับ 35,796 MW การผลิตไฟฟ้าจากพลังงานหมุนเวียนในตลาด NEM เฉลี่ยอยู่ที่ 40% โดยเมื่อวันที่ 6 พฤศจิกายน 2024 มีระดับการผลิตไฟฟ้าจากพลังงานหมุนเวียนสูงสุดที่ 75.6% (23,494 MW)

จากข้อมูล ณ เดือน ธันวาคม 2024 พบว่าในตลาด NEM มีการผลิตไฟฟ้าจากเชื้อเพลิงถ่านหิน 55.5% พลังงานลม 13% โซล่าร์บนหลังคา 12.1% โซล่าร์สเกลใหญ่ในกริด 7.3% พลังงานน้ำ 6.2% ก๊าซธรรมชาติ 5.3% ที่เหลืออีก 0.5% คือ แบตเตอรี่ ชีวมวล และเชื้อเพลิงเหลวอื่นๆ เช่น น้ำมัน

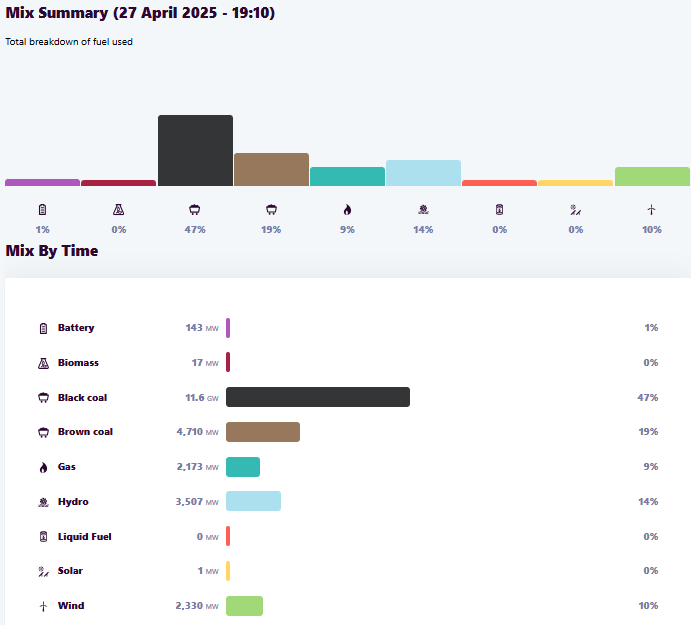

รูปแสดงปริมาณการผลิตไฟฟ้าในช่วงเวลา 19.10 น ของรัฐ Victoria ในตลาด National Electricity Market (NEM) (ที่มา https://aemo.com.au/)

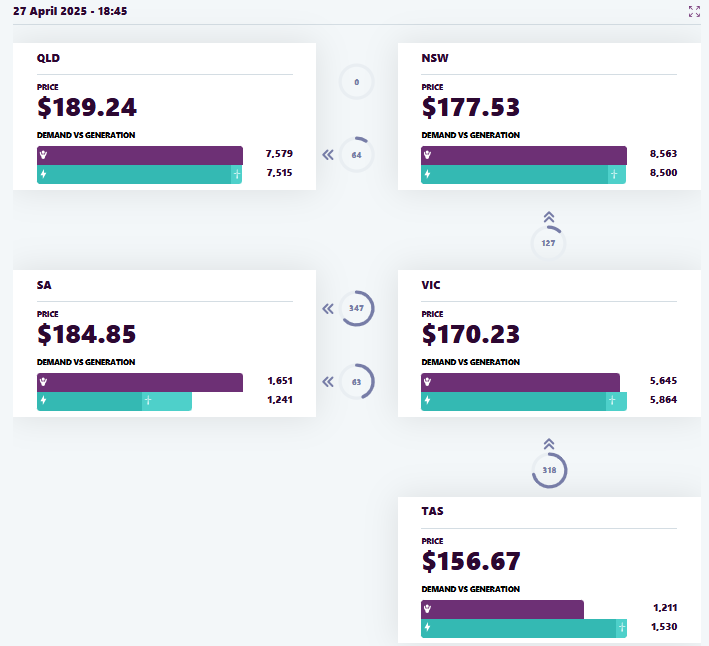

รูปแสดงราคาซื้อขายไฟฟ้าและความต้องการไฟฟ้าในรัฐ New South Wales (NSW) ในตลาด National Electricity Market (NEM) (ที่มา https://aemo.com.au/)

รูปแสดงราคาซื้อขายไฟฟ้าและความต้องการไฟฟ้าของ 5 รัฐ (New South Wales: NSW, Queensland: QLD, South Australia: SA, Victoria: VIC และ Tasmania: TAS) ในตลาด National Electricity Market (NEM) (ที่มา https://aemo.com.au/)

การเติบโตของการทำสัญญาซื้อขายไฟฟ้าพลังงานหมุนเวียนภาคเอกชนในออสเตรเลีย

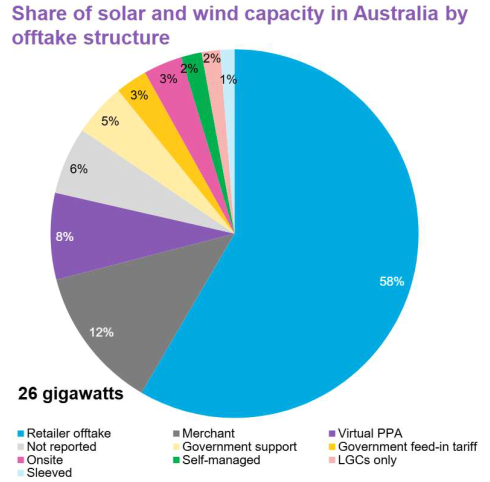

ความนิยมของการทำสัญญาซื้อขายไฟฟ้าของภาคเอกชน (Corporate PPA) ของออสเตรเลียมีการเติบโตอย่างช้าๆ แต่มั่นคงตั้งแต่ปี 2021 อย่างไรก็ตาม การจัดหาพลังงานสะอาดคาดว่าจะเพิ่มขึ้นท่ามกลางเป้าหมายพลังงานสะอาดที่ทะเยอทะยานมากขึ้นจากรัฐบาลกลางและบริษัทต่างๆ โดยผู้ค้าปลีกพลังงาน (Energy Retailers) มีบทบาทสำคัญในฐานะผู้ทำสัญญาในตลาด PPA ของออสเตรเลีย โดยกำลังการผลิตพลังงานลมและแสงอาทิตย์ที่กำลังดำเนินการหรืออยู่ระหว่างการก่อสร้างในสัดส่วนมากถึง 58% ถูกทำสัญญาซื้อขายกับผู้ค้าปลีกพลังงาน เช่น บริษัท SmartestEnergy Australia และ Snowy Hydro ซึ่งเป็นผู้ค้าปลีกพลังงานรายใหญ่ได้ทำสัญญาซื้อไฟฟ้าจากโรงไฟฟ้าพลังงานหมุนเวียนร่วมกับการซื้อไฟฟ้าจากตลาดขายไฟฟ้า (National Electricity Market: NEM) เพื่อนำมาขายให้แก่ผู้ใช้พลังงานภาคธุรกิจรายใหญ่

สำหรับ Corporate PPA ที่ได้รับความนิยมในประเทศออสเตรเลียจะเป็นรูปแบบการทำสัญญาเสมือน (Virtual PPA) ซึ่งเป็นการทำสัญญาด้านการเงิน แต่ไม่มีการส่งผ่านไฟฟ้าจากผู้ซื้อไปยังผู้ขาย โรงไฟฟ้าพลังงานหมุนเวียนในออสเตรเลียสามารถขึ้นทะเบียนเพื่อออกใบรับรอง (Large-scale generation certificates: LGC) และนำไปซื้อขายเชิงพาณิชย์ได้ โดย 1 LGC เทียบเท่ากับการผลิตไฟฟ้า 1 MWh กลุ่มเป้าหมายที่ซื้อ LGC คือกลุ่มที่มีพันธกิจที่ต้องการบรรลุเป้าหมายการใช้ไฟฟ้าจากพลังงานหมุนเวียน (Renewable Energy Target: RET) เช่น กลุ่มผู้ค้าปลีกไฟฟ้าซึ่งเป็นผู้ซื้อไฟฟ้ารายใหญ่ตามโครงสร้างสัญญา PPA กับโรงไฟฟ้าพลังงานหมุนเวียน

รูปแสดงปริมาณการทำสัญญาซื้อขายไฟฟ้า (PPA) สำหรับพลังงานลมและโซล่าร์รูปแบบต่างๆ ในออสเตรเลีย (ที่มา BloombergNEF)

รูปแสดงปริมาณการทำสัญญาซื้อขายไฟฟ้า (PPA) สำหรับพลังงานลมและโซล่าร์รูปแบบต่างๆ ในออสเตรเลีย (ที่มา BloombergNEF)

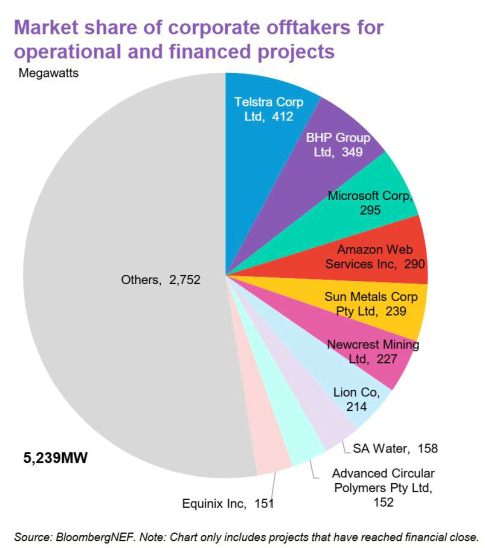

บริษัทเอกชนต่างๆ นำโดยกลุ่มเทคโนโลยี สื่อสารโทรคมนาคม และผลิตสินค้าอุปโภคบริโภคได้ประกาศการทำสัญญา PPA พลังงานแสงอาทิตย์และลมรวม 2.8 กิกะวัตต์ (GW) ในช่วงแปดเดือนแรกของปี 2024 ซึ่งมากกว่าสองเท่าของปริมาณที่ทำสัญญาในปี 2023 ตลาด PPA ของออสเตรเลียอยู่ในช่วงของการเติบโตอย่างรวดเร็ว โดยมีบริษัทเอกชน ผู้ค้าปลีกพลังงาน ที่ตั้งเป้าหมายการบรรลุพลังงานสะอาดที่ต้องการทำสัญญา PPA กับโรงไฟฟ้าพลังงานหมุนเวียนเพื่อให้บรรลุเป้าหมายที่ท้าทายในปี 2030 อย่างไรก็ตาม ยังมีงานอีกมากที่ต้องทำอย่างรวดเร็วหากพวกเขาต้องการบรรลุเป้าหมายที่ตั้งไว้

รูปแสดงปริมาณการทำสัญญาซื้อขายไฟฟ้า (PPA) สำหรับพลังงานลมและโซล่าร์รูปแบบต่างๆ ในออสเตรเลีย (ที่มา BloombergNEF)

พลังงานหมุนเวียนที่เพิ่มขึ้นส่งผลต่อระบบไฟฟ้าอย่างไร?

ด้วยอัตราการเชื่อมต่อของพลังงานแสงอาทิตย์ (PV) ที่สูงขึ้นในหลายประเทศ ส่งผลให้ผู้ดูแลระบบส่งและจำหน่ายไฟฟ้าจำเป็นต้องบริหารจัดการระบบให้มีประสิทธิภาพมากขึ้น เนื่องจากพลังงานแสงอาทิตย์มีความผันผวนมาก เนื่องจากความแออัดของโครงข่ายและ/หรือความล่าช้าในการขยายโครงข่ายเพื่อรองรับการขอเชื่อมต่อเข้ากับโครงข่ายส่งผลทำให้โครงการพลังงานแสงอาทิตย์บางโครงการไม่สามารถพัฒนาได้ (ตัวอย่างเช่นในออสเตรเลีย ญี่ปุ่น สเปน เดนมาร์ก) และในบางประเทศ (เช่น เยอรมนี) มีการสั่งลดการผลิตไฟฟ้าพลังงานแสงอาทิตย์ (Curtailment) ในบางช่วงเวลา เมื่อเกิดข้อจำกัดของระบบ (Grid Congestion)

เสถียรภาพของโครงข่ายไฟฟ้าเป็นองค์ประกอบที่สำคัญที่ต้องคำนึงถึงเพื่อปฏิบัติตามนโยบายการเปลี่ยนผ่านด้านพลังงานที่รัฐบาลทั่วโลกนำมาใช้เพื่อบรรลุเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกและเพื่อรองรับการเพิ่มขึ้นของสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ผันผวน ดังนั้นผู้ดูแลโครงข่ายพลังงานจึงมีความจำเป็นต้องอัพเกรดโครงข่ายรวมถึงพัฒนาเทคโนโลยีใหม่ๆ เพื่อรองรับความท้าทายดังกล่าวนี้

พลังงานหมุนเวียนที่เพิ่มขึ้นส่งผลต่อตลาดพลังงานอย่างไร?

จากกังหันลมบนยอดเขาในนอร์เวย์ถึงแผงโซลาร์เซลล์บนหลังคาในออสเตรเลีย พลังงานหมุนเวียนกำลังจ่ายพลังงานเข้าสู่โครงข่ายทั่วโลกเป็นจำนวนมากอย่างไม่เคยมีมาก่อน แต่เนื่องจากพลังงานหมุนเวียนผันผวนตามการเปลี่ยนแปลงของแรงลมและการเคลื่อนที่ของดวงอาทิตย์ เราจึงไม่สามารถควบคุมปริมาณการผลิตไฟฟ้าได้ตลอดเวลา บางครั้งโรงไฟฟ้าพลังงานหมุนเวียนเหล่านี้จะส่งไฟฟ้าเข้าสู่ระบบมากกว่าที่โครงข่ายไฟฟ้าสามารถดูดซับได้ นำไปสู่ปรากฏการณ์ที่เรียกว่า "ราคาพลังงานติดลบ (Negative Prices)" โดยในปี 2025 มีแนวโน้มที่จะเห็นจำนวนชั่วโมงที่ราคาพลังงานลดลงต่ำกว่าศูนย์มากเป็นประวัติการณ์เนื่องจากมีปริมาณกำลังการผลิตติดตั้งของพลังงานหมุนเวียนเพิ่มสูงขึ้นทั่วโลก ในขณะที่พลังงานราคาถูกทั้งหมดนี้อาจเป็นข่าวดีสำหรับครัวเรือนและอุตสาหกรรม แต่มันเป็นความกังวลอย่างจริงจังสำหรับนักลงทุนในสินทรัพย์พลังงานหมุนเวียน เนื่องจากความผันผวนของราคาคุกคามต่อผลกำไรที่มั่นคง

รูปแสดงโครงการ Cattle Hill Wind Farm ขนาด 144 MW ในรัฐ Tasmania (ที่มา https://cattlehillwindfarm.com/)

ปัจจัยอะไรทำให้ราคาพลังงานติดลบ?

ไฟฟ้าถูกซื้อขายในตลาดขายส่งในลักษณะเดียวกับสินค้าโภคภัณฑ์ เช่น น้ำมันและก๊าซธรรมชาติ แต่ความแตกต่างคือสินค้าพวกนั้นสามารถเก็บไว้ในถังและเรือขนาดใหญ่จนกว่าจะมีความต้องการ ในขณะที่ปริมาณแบตเตอรี่ที่เชื่อมต่อกับโครงข่ายเพื่อเก็บไฟฟ้ายังเติบโตไม่ทันกับการเพิ่มขึ้นของพลังงานหมุนเวียน เนื่องจากไฟฟ้าถูกผลิตและจะถูกใช้ในทันที หากพลังงานที่ผลิตเกินความต้องการและไม่สามารถเก็บไว้ใช้ในภายหลังได้ ราคาสามารถลดลงต่ำกว่าศูนย์ได้ เนื่องจากตลาดไม่ต้องการให้มีการผลิตเกิดขึ้น เมื่อเกิดเหตุการณ์นี้ ผู้ผลิตต้องจ่ายเงินให้ผู้บริโภคเพื่อรับพลังงานส่วนเกินออกจากตลาด

ทำไมราคาพลังงานติดลบถึงกลายเป็นเรื่องปกติมากขึ้น??

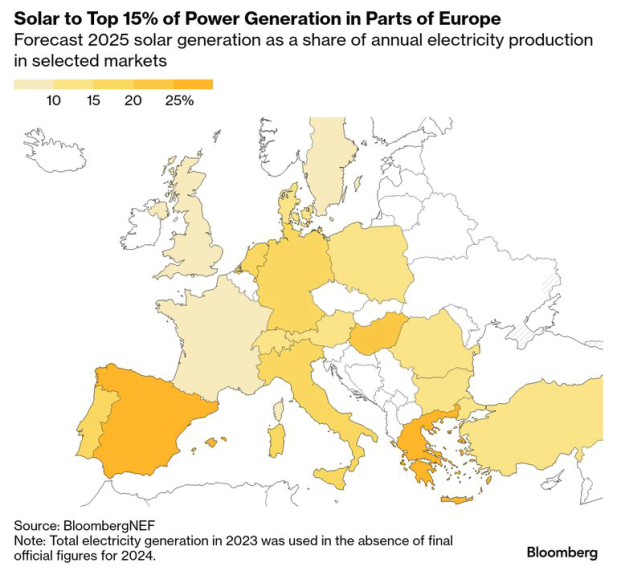

สัดส่วนของการผลิตไฟฟ้าด้วยพลังงานหมุนเวียนในโครงข่ายทั่วโลกกำลังเพิ่มขึ้นอย่างมาก เนื่องจากความพยายามลดการปล่อยคาร์บอน ทำให้การจ่ายไฟฟ้ามีความผันผวนมากขึ้น การผลิตไฟฟ้าจากกังหันลมสามารถเพิ่มขึ้นหรือลดลงภายในไม่กี่ชั่วโมง และการขยายตัวของพลังงานแสงอาทิตย์ทำให้ปัญหาการผลิตเกินเป็นปัญหาที่เพิ่มขึ้นในช่วงเวลากลางวัน โดยเฉพาะอย่างยิ่งในช่วงกลางวันและในช่วงฤดูร้อนเมื่อการผลิตสูงสุด ตลาดพลังงานแสงอาทิตย์ที่ใหญ่ที่สุดในยุโรป เยอรมนี คาดว่าจะมีกำลังการผลิตติดตั้งพลังงานแสงอาทิตย์มากถึง 100 GW ในปี 2025 เพิ่มขึ้นมากกว่าสองเท่าจากห้าปีก่อน ตามข้อมูลของ BloombergNEF การผลิตพลังงานแสงอาทิตย์ในเยอรมนีคาดว่าจะถึงเกือบ 20% ของการผลิตไฟฟ้ารวมประจำปี 2025

รูปแสดงการคาดการณ์สัดส่วนการผลิตไฟฟ้าจากโซล่าร์ในแต่ละประเทศในยุโรปปี 2025 (ที่มา BloombergNEF)

สามารถสั่งหยุดพลังงานหมุนเวียนส่วนเกินหรือแหล่งพลังงานอื่นเพื่อแก้ปัญหาราคาพลังงานติดลบได้หรือไม่?

การสั่งเพิ่มหรือลดหรือแม้กระทั่งหยุดเดินเครื่องโรงไฟฟ้านิวเคลียร์ ถ่านหิน และก๊าซธรรมชาติไม่สามารถดำเนินการได้โดยทันทีและมีค่าใช้จ่ายสูง ถึงแม้ว่าโรงไฟฟ้าก๊าซธรรมชาติรุ่นใหม่สามารถเพิ่มหรือลดการผลิตได้ภายในไม่กี่นาที แต่อย่างไรก็ตาม กระบวนการนี้สามารถใช้เวลาหลายชั่วโมงสำหรับโรงไฟฟ้าเก่าที่ใช้ถ่านหินและนิวเคลียร์ ซึ่งมักจะดำเนินการผลิตไฟฟ้าต่อไปโดยไม่คำนึงถึงราคาตลาด เมื่อรวมกับโรงไฟฟ้าพลังงานลมและแสงอาทิตย์ที่ไม่สามารถควบคุมได้ ส่งผลกระทบทำให้ราคาพลังงานติดลบเพิ่มขึ้น หากไม่มีความต้องการใช้ไฟฟ้า

กรณีราคาค่าไฟฟ้าในตลาดติดลบในออสเตรเลีย โรงไฟฟ้าพลังงานหมุนเวียนบางส่วนอาจจะยังคงเลือกที่จะส่งไฟฟ้าเข้าสู่ตลาดถึงแม้ว่าจะต้องเสียเงินก็ตาม ทั้งนี้เนื่องจากโรงไฟฟ้าพลังงานหมุนเวียนสามารถขายใบรับรองที่เกิดขึ้นจากการผลิตไฟฟ้าจากพลังงานหมุนเวียน (Large-scale generation certificates: LGC) ในตลาดที่มีผู้สนใจซื้อใบรับรองดังกล่าวเพื่อนำไปเคลมการลดการปล่อยก๊าซเรือนกระจก ส่งผลให้โรงไฟฟ้าพลังงานหมุนเวียนเหล่านี้ยังคงสามารถทำกำไรได้ถึงแม้ว่าราคาค่าไฟฟ้าในตลาดจะติดลบก็ตาม

นักวิจัยที่ Aurora Energy Research กล่าวว่า ยังไม่มีบทลงโทษสำหรับการผลิตไฟฟ้าต่อไปเมื่อมีความต้องการน้อย และเงินอุดหนุนจากภาครัฐที่ออกแบบมาเพื่อส่งเสริมให้ผลิตไฟฟ้าจากพลังงานสะอาดหมายความว่าผู้ผลิตพลังงานหมุนเวียนมักมีแรงจูงใจในการส่งไฟฟ้าเข้าสู่โครงข่ายแม้ว่าราคาจะติดลบ เยอรมนีกำลังพยายามแก้ไขการบิดเบือนนี้โดยการลดจำนวนผู้ผลิตพลังงานแสงอาทิตย์ที่มีสิทธิได้รับอัตรา FiT หรือไม่จ่ายค่า FiT เมื่อราคาตลาดติดลบ เนื่องจากพลังงานในช่วงเวลานั้นไม่มีความจำเป็น

ประเทศใดที่ได้รับผลกระทบจากราคาไฟฟ้าติดลบมากที่สุด?

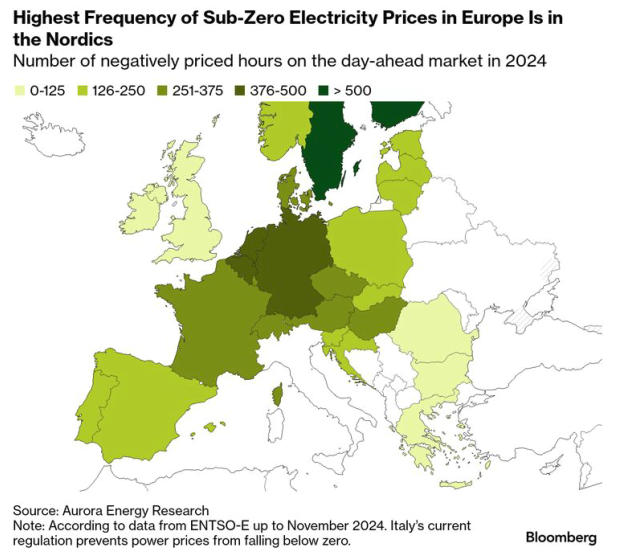

ราคาไฟฟ้าติดลบครั้งแรกเกิดขึ้นในเยอรมนีในปี 2008 เนื่องจากเยอรมนีเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานลมและแสงอาทิตย์ โดยปรากฏการณ์ราคาไฟฟ้าติดลบกลายเป็นเรื่องปกติมากขึ้นทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา ตั้งแต่ยุโรปถึงออสเตรเลียและสหรัฐอเมริกา โดยฟินแลนด์แซงหน้าตลาดยุโรปทั้งหมดในปี 2024 ด้วยจำนวนชั่วโมงที่มีราคาไฟฟ้าติดลบมากถึง 725 ชั่วโมง เพิ่มขึ้นจากเพียงห้าชั่วโมงในปี 2021 และเอาชนะเยอรมนีที่มีจำนวนราคาไฟฟ้าติดลบ 455 ชั่วโมง เนื่องจากข้อจำกัดของสายเคเบิลแรงสูงที่เชื่อมต่อกับประเทศอื่นในการส่งออกไฟฟ้า ส่งผลให้ฟินแลนด์ไม่สามารถขายการผลิตส่วนเกินให้กับประเทศอื่นได้

รูปแสดงจำนวนชั่วโมงที่ราคาไฟฟ้าต่ำกว่าศูนย์ในยุโรปปี 2024 (ที่มา BloombergNEF)

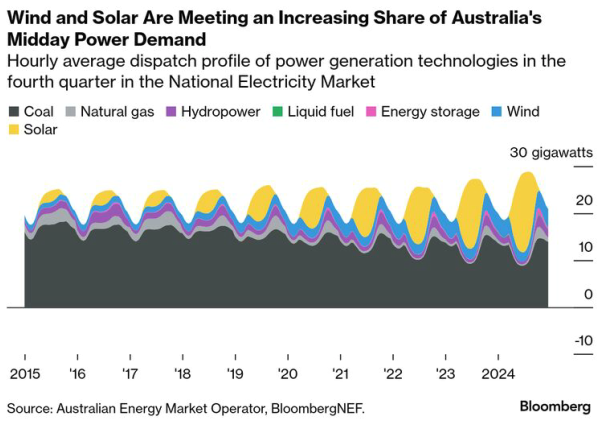

ในออสเตรเลีย เนื่องจากการติดตั้งพลังงานแสงอาทิตย์ในครัวเรือนเพิ่มขึ้นอย่างรวดเร็ว ทำให้เกิดความท้าทายสำหรับการเปลี่ยนผ่านไปสู่พลังงานสะอาด โดยผู้ดูแลโครงข่ายหลักของประเทศต้องปรับตัวเพื่อรองรับการเพิ่มขึ้นของการจ่ายพลังงานจากโซล่าร์ในช่วงเวลากลางวัน ส่งผลต่อราคาไฟฟ้าตกลงต่ำกว่าศูนย์เป็นประวัติการณ์มากถึง 23% ของเวลาทั้งหมดในไตรมาสสุดท้ายของปี 2024 บางบริษัทพลังงาน เช่น Ovo Energy Ltd. ได้เสนอพลังงานฟรีในช่วงกลางวันให้กับครัวเรือน

รูปแสดงกราฟการผลิตไฟฟ้าที่มีสัดส่วนการผลิตไฟฟ้าจากโซล่าร์และลมมากขึ้นในตลาด NEM ออสเตรเลีย (ที่มา BloombergNEF)

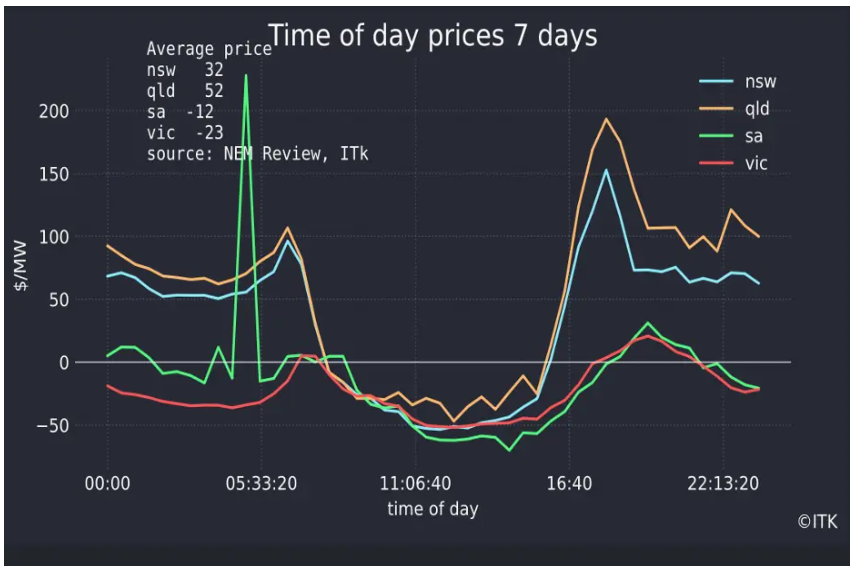

รูปแสดงตัวอย่างราคาค่าไฟฟ้าขายส่งในแต่ละช่วงเวลาในตลาด NEM ออสเตรเลีย (New South Wales: NSW, Queensland: QLD, South Australia: SA, Victoria: VIC) (ที่มา https://reneweconomy.com.au/)

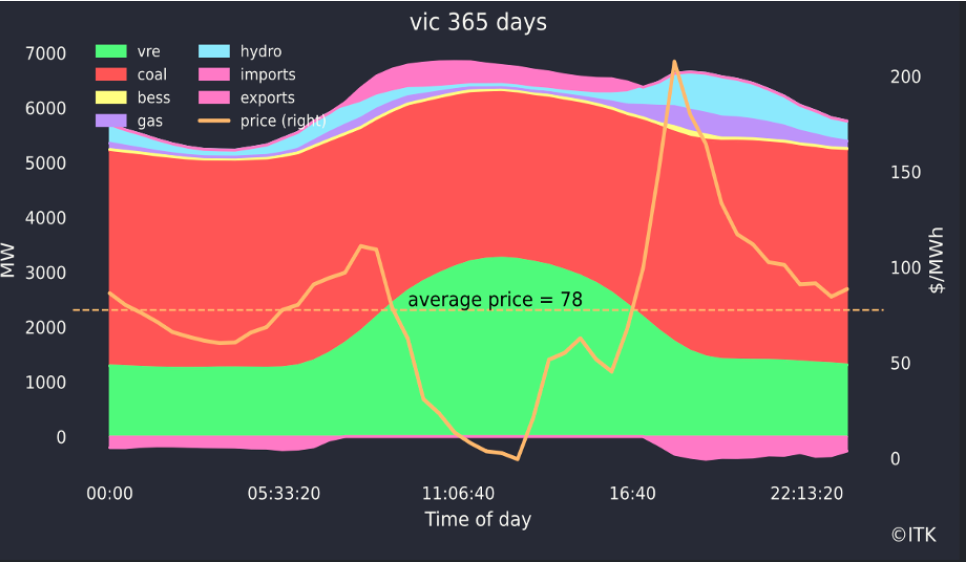

รูปแสดงตัวอย่างการผลิตไฟฟ้าจากแต่ละประเภทเชื้อเพลิงและราคาค่าไฟฟ้าขายส่งในแต่ละช่วงเวลาในรัฐ Victoria (ที่มา https://reneweconomy.com.au/)

ในสหรัฐอเมริกา ราคาไฟฟ้าติดลบกำลังกลายเป็นเรื่องปกติมากขึ้นและรุนแรงขึ้นท่ามกลางการเพิ่มขึ้นของการผลิตพลังงานลมและแสงอาทิตย์ รวมถึงการเพิ่มขึ้นของปัญหาคอขวดของโครงข่าย (Network Bottleneck) ราคาไฟฟ้าติดลบกำลังเกิดขึ้นทุกที่ตั้งแต่ในรัฐเท็กซัสและแคลิฟอร์เนียถึงเครือข่ายในตลาด PJM ในภาคตะวันออกของประเทศที่ครอบคลุม 13 มลรัฐรวมถึงเขตโคลัมเบีย ในเท็กซัส ค่าไฟฟ้าติดลบอาจเกิดขึ้นแม้ในช่วงเวลาที่มีความต้องการสูงของวัน ซึ่งขยายจาก 6 โมงเช้าถึง 4 ทุ่มในวันธรรมดา ในปลายเดือนตุลาคม 2024 ราคาล่วงหน้าเฉลี่ยในเวสต์เท็กซัสติดลบเป็นเวลาสองวันติดต่อกันสำหรับชั่วโมง "พีค" เหล่านี้และลดลงต่ำสุดเป็นประวัติการณ์ที่ -$7.37 ต่อ MWh ตามข้อมูลที่รวบรวมโดย MCG Energy Solutions LLC

ผลกระทบของราคาไฟฟ้าติดลบ?

เงินอุดหนุนที่ส่งเสริมการติดตั้งพลังงานลมและแสงอาทิตย์กำลังถูกยกเลิกในหลายตลาด และโครงการเหล่านี้จำเป็นต้องอยู่รอดให้ได้โดยไม่มีการสนับสนุนจากภาครัฐ แต่หากราคาไฟฟ้าขายส่งติดลบส่งผลให้เกิดความเสี่ยงต่อการดำเนินโครงการ อาจเกิดการชะลอการลงทุนในพลังงานหมุนเวียนเพื่อการเปลี่ยนผ่านไปสู่ระบบพลังงานที่ปล่อยคาร์บอนเป็นศูนย์ กรณีตัวอย่างในสเปน พลังงานแสงอาทิตย์แพร่หลายมากจนทำให้เกิดช่วงเวลาที่ยาวนานที่ราคาไฟฟ้าขายส่งอยู่แถวศูนย์

ทางออกของผู้พัฒนาโครงการพลังงานหมุนเวียนหากราคาไฟฟ้าติดลบ

ทางเลือกของผู้พัฒนาโครงการพลังงานหมุนเวียนคือการทำข้อตกลงซื้อขายไฟฟ้าระยะยาวเพื่อขายพลังงานให้กับองค์กรเอกชน (Corporate PPA) ข้อตกลงเหล่านี้มักจะยาวนานกว่าสิบปี เพื่อลดความผันผวนของการขายไฟฟ้าในตลาดขายส่ง อีกหนึ่งทางเลือกคือการติดตั้งแบตเตอรี่เพื่อกักเก็บพลังงานหมุนเวียนในขณะที่ราคาไฟฟ้าติดลบ เจ้าของสินทรัพย์แบตเตอรี่สามารถใช้ประโยชน์จากราคาพลังงานที่ผันผวนโดยการซื้อไฟฟ้าเพื่อชาร์จแบตเตอรี่เมื่อราคาต่ำหรือติดลบและปล่อยไฟฟ้าเข้าสู่โครงข่ายเมื่อราคาสูงขึ้น นอกจากนี้ยังมีบริษัทที่ขับเคลื่อนด้วยเทคโนโลยีใหม่ๆ ที่เชี่ยวชาญในการซื้อขายไฟฟ้าระยะสั้นในปริมาณมาก หลายบริษัทใช้อัลกอริทึมในการประมวลผลการซื้อขายหลายพันรายการต่อวันเพื่อทำกำไรจากความแตกต่างของราคาตลาดในแต่ละช่วงเวลา (Energy Arbitrage)

เมื่อมีการเชื่อมต่อพลังงานหมุนเวียนมากขึ้นกับโครงข่ายไฟฟ้า ราคาไฟฟ้ามีแนวโน้มที่จะลดลงต่ำกว่าศูนย์บ่อยขึ้นในอนาคต เว้นแต่การเก็บพลังงานในแบตเตอรี่จะเติบโตทันเวลาเพื่อดูดซับพลังงานส่วนเกินออกไป จะทำให้ปัญหาค่าไฟฟ้าต่ำกว่าศูนย์ผ่อนคลายมากขึ้นในอนาคต

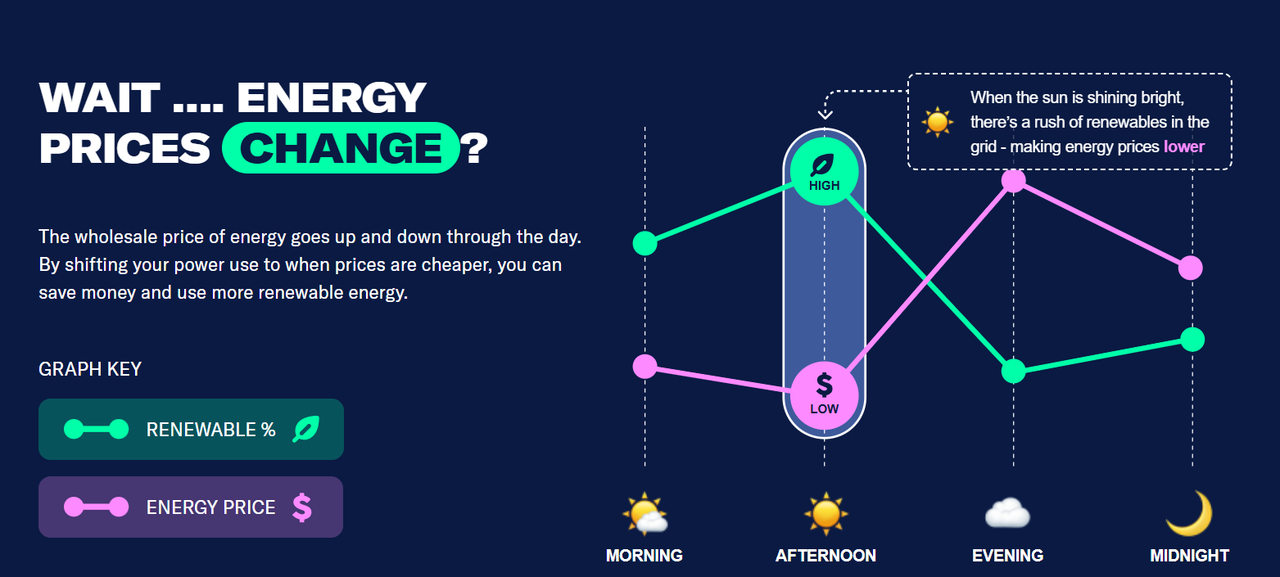

ราคาพลังงานติดลบหมายถึงค่าไฟฟ้าที่ต่ำลงหรือไม่?

ไม่ใช่สำหรับผู้ใช้ไฟฟ้าส่วนใหญ่เนื่องจากสัญญาซื้อไฟฟ้าในระดับขายปลีก (Retail price) เป็นราคาคงที่ที่ไม่สะท้อนการขึ้นลงรายวันหรือรายชั่วโมงของตลาดไฟฟ้าขายส่ง (Wholesale Electricity Market) แต่ผู้ใช้มากกว่าล้านคน ส่วนใหญ่ในยุโรปเหนือ มีสัญญาซื้อไฟฟ้าที่ผูกกับราคาไฟฟ้าขายส่ง ดังนั้นเมื่อชั่วโมงใดชั่วโมงหนึ่งมีราคาต่ำกว่าศูนย์ พวกเขาจะได้รับเครดิตสำหรับการใช้ไฟฟ้าในเวลานั้น แนวคิดคือการเพิ่มประสิทธิภาพพลังงานและส่งเสริมพฤติกรรมการใช้ไฟฟ้าที่ยืดหยุ่นมากขึ้น โดยที่ผู้ใช้ไฟฟ้าสามารถชาร์จรถยนต์ไฟฟ้า (EV) เปิดเครื่องอบผ้า หรืออาบน้ำอุ่น เมื่อราคาไฟฟ้าต่ำหรือติดลบ (และเมื่อพลังงานมาจากพลังงานหมุนเวียนมากขึ้น)

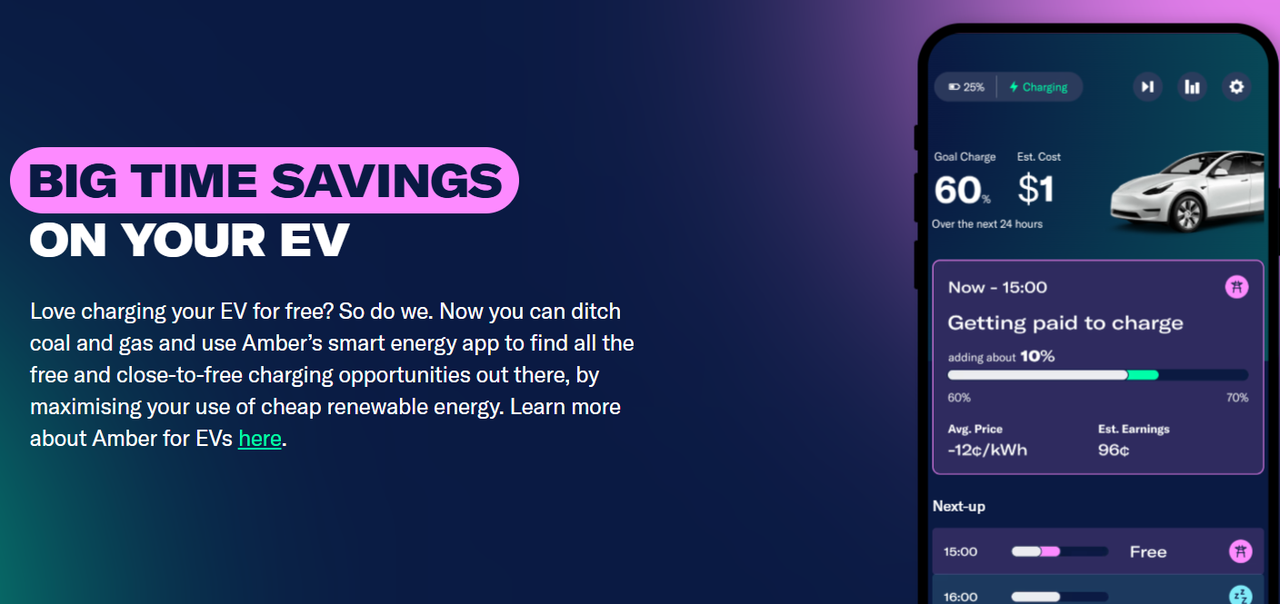

ผู้ค้าปลีกไฟฟ้า Amber ซึ่งเป็นหนึ่งในบริษัทค้าปลีกพลังงานในออสเตรเลีย ซึ่งให้บริการในหลายรัฐ เช่น New South Wales (NSW) และ South Australia (SA) ซึ่งมีการผูกราคาค่าไฟฟ้าขายปลีกให้สะท้อนกับราคาในตลาดขายส่ง ทำให้ผู้ใช้ไฟฟ้าสามารถตรวจสอบราคาค่าไฟฟ้าเป็นรายชั่วโมงผ่าน Mobile Application และปรับเปลี่ยนพฤติกรรมการใช้ไฟฟ้าให้มีความยืดหยุ่นด้วยผ่านการสั่งงานควบคุมอุปกรณ์จากมือถือ ให้สอดคล้องตามราคาค่าไฟฟ้าที่มีการเปลี่ยนแปลงตลอดเวลา (Dynamic Pricing) รวมถึงเปิดโอกาสให้ผู้ใช้ไฟฟ้าสามารถขายไฟฟ้าจาก Battery และ EV กลับให้ Amber ทั้งนี้ Amber จะคิดค่าธรรมเนียมการให้บริการค่าไฟฟ้าในรูปแบบยืดหยุ่นนี้เดือนละ 22 ดอลล่าร์ออสเตรเลีย

รูปแสดงหลักการเสนออัตราค่าไฟฟ้าของบริษัทค้าปลีก Amber ออสเตรเลียซึ่งสะท้อนค่าไฟฟ้าขายส่ง (ที่มา https://reneweconomy.com.au/)

รูปแสดง Mobile Application การให้บริการไฟฟ้าแบบยืดหยุ่นของบริษัทค้าปลีก Amber ออสเตรเลีย (ที่มา https://reneweconomy.com.au/)

อย่างไรก็ตาม แม้ว่าผู้บริโภคจะได้รับเงินสำหรับการใช้พลังงานในบางชั่วโมง เนื่องจากราคาไฟฟ้าในตลาดขายส่งติดลบ แต่อย่างไรก็ตาม พวกเขาก็จะยังคงต้องมีค่าใช้จ่ายในบิลค่าไฟฟ้ารายงวด เนื่องจากยังมีค่าธรรมเนียมการใช้บริการโครงข่ายไฟฟ้า ภาษี รวมถึงค่าใช้จ่ายอื่นที่ปรากฏในบิล

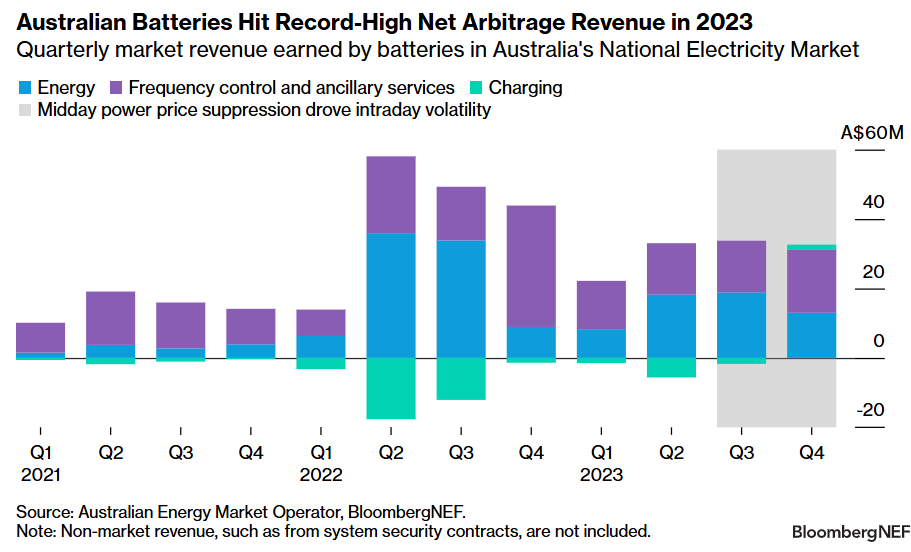

รูปแบบธุรกิจของระบบกักเก็บพลังงานจากความผันผวนของพลังงานหมุนเวียน

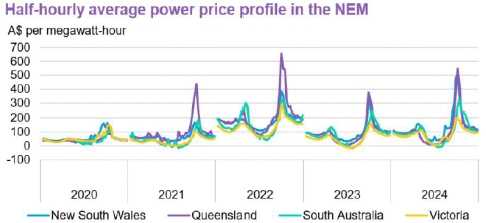

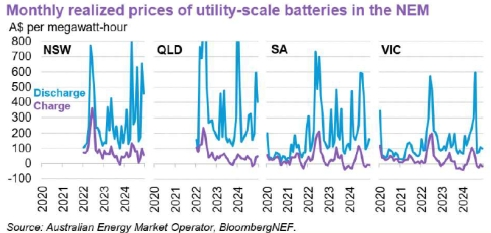

จากข้อมูลของ BloombergNEF เนื่องจากความผันผวนของราคาพลังงานในตลาดจร (Spot Market) ราย 30 นาทีที่เพิ่มขึ้นในตลาดไฟฟ้าแห่งชาติของออสเตรเลีย (National Electricity Market: NEM) ในปี 2024 ส่งผลให้เกิดโอกาสในการเก็งกำไรรายวันจากระบบกักเก็บพลังงานในตลาดพลังงาน (Energy Market) สำหรับการบริหารจัดการการซื้อขายไฟฟ้าข้ามช่วงเวลา (Energy Arbitrage) ซึ่งรูปแบบระบบกักเก็บพลังงานที่ทำการซื้อขายไฟฟ้าในตลาดพลังงานในประเทศออสเตรเลีย เช่น BESS (Battery Energy Storage System) หรือแบตเตอรี่ซึ่งเป็นระบบกักเก็บพลังงานที่มักถูกออกแบบมาเพื่อใช้งานในระยะสั้น แต่สามารถจ่ายพลังงานเข้าสู่ระบบได้อย่างรวดเร็วในระดับวินาที ในขณะที่โรงไฟฟ้าพลังงานน้ำแบบสูบกลับ (Pumped Storage Hydropower: PSH) ตอบสนองต่อความต้องการในการสนับสนุนความมั่นคงระบบไฟฟ้าได้ช้ากว่าแบตเตอรี่ แต่มีศักยภาพที่สามารถกักเก็บพลังงานได้นานกว่าแบตเตอรี่

รูปแสดงความผันผวนของราคาขายส่งไฟฟ้าเฉลี่ยรายครึ่งชั่วโมงในตลาด NEM (ที่มา BloombergNEF)

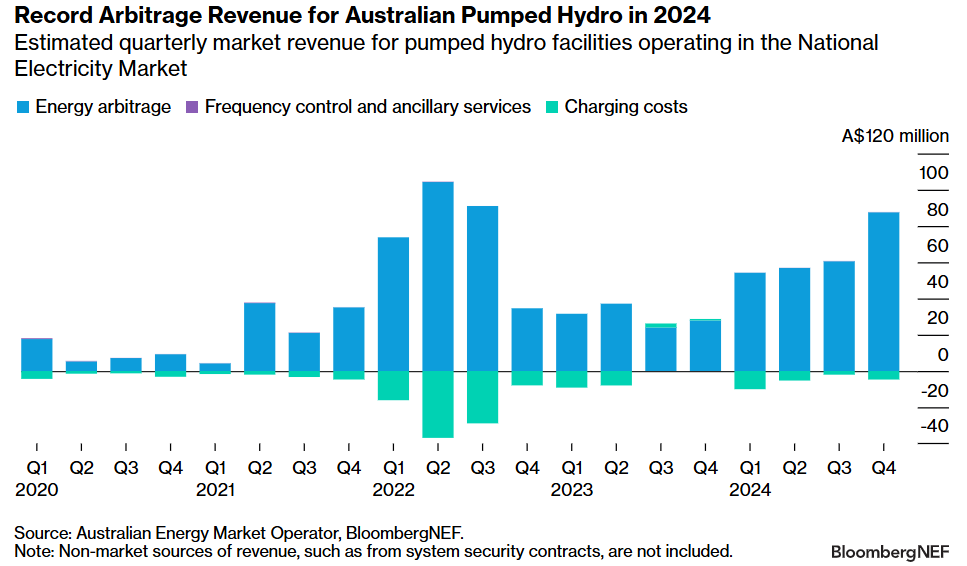

โรงไฟฟ้าพลังน้ำแบบสูบกลับจึงมีศักยภาพมากกว่าแบตเตอรี่ในการเก็งกำไรในรูปแบบ Energy Arbitrage เนื่องจากสามารถบริหารจัดการพลังงานในช่วงเวลาที่นานกว่า คือ การซื้อไฟฟ้าเพื่อสูบน้ำกลับในช่วงที่ราคาพลังงานถูก และขายไฟฟ้าโดยการปล่อยน้ำเพื่อผลิตไฟฟ้าในช่วงที่ราคาพลังงานแพง ส่งผลให้โรงไฟฟ้าเหล่านี้ได้รับผลกำไรจากส่วนต่างระหว่างราคาพลังงานเฉลี่ยครึ่งชั่วโมงสูงสุดและต่ำสุด เช่น 538.88 ดอลลาร์ออสเตรเลียต่อเมกะวัตต์ชั่วโมง (A$/MWh) ในรัฐควีนส์แลนด์ และ 470.22 ดอลลาร์ออสเตรเลียต่อเมกะวัตต์ชั่วโมง (A$/MWh) ในรัฐนิวเซาท์เวลส์ในตลาด NEM ในปี 2024 ซึ่งเน้นย้ำถึงความสำคัญของการเก็งกำไรในตลาดพลังงานในฐานะแหล่งรายได้หลักสำหรับโรงไฟฟ้าพลังงานน้ำแบบสูบกลับในตลาด NEM ในอีกไม่กี่ปีข้างหน้า เมื่อกำลังการผลิตของโรงไฟฟ้าพลังงานหมุนเวียนทยอยเข้าสู่โครงข่ายไฟฟ้าเพิ่มขึ้น ก่อให้เกิดแนวโน้มความผันผวนของราคาพลังงานที่เพิ่มขึ้นในแต่ละวัน

รูปแสดงความผันผวนของราคาขายส่งไฟฟ้าเฉลี่ยรายครึ่งชั่วโมงในตลาด NEM (ที่มา BloombergNEF)

รูปแสดงแหล่งรายได้ของโรงไฟฟ้าพลังน้ำแบบสูบกลับในตลาด NEM ในประเทศออสเตรเลียในปี 2024 (Energy arbitrage: รายได้จากการขายไฟฟ้ากลับสู่ระบบไฟฟ้า, Frequency control and ancillary services: รายได้จากการให้บริการควบคุมความถี่และการให้บริการเสริมเพื่อรักษาเสถียรภาพระบบไฟฟ้า, Charging cost: รายจ่ายจากการซื้อไฟฟ้าเพื่อสูบน้ำกลับ) (ที่มา BloombergNEF)

ในขณะที่ในปัจจุบันโรงไฟฟ้าพลังงานน้ำแบบสูบกลับมีรายได้เพียงเล็กน้อยจากการให้บริการควบคุมความถี่และการให้บริการเสริมเพื่อรักษาเสถียรภาพระบบไฟฟ้า (Frequency Control and Ancillary Services: FCAS) โดยเมื่อปี 2023 โรงไฟฟ้าพลังงานน้ำแบบสูบกลับได้รับเงินเพียง 0.39 ล้านดอลลาร์ออสเตรเลียจากการให้บริการ FCAS เนื่องจากเวลาตอบสนองที่ช้ากว่าแบตเตอรี่ ดังนั้นแบตเตอรี่จึงเหมาะสมมากกว่าโรงไฟฟ้าพลังงานน้ำแบบสูบกลับสำหรับการให้บริการในตลาด FCAS โดยนักลงทุนมีแนวโน้มที่จะติดตั้งแบตเตอรี่สเกลใหญ่ขึ้นเพื่อสร้างรายได้ทั้งจาก Energy Arbitrage และ FCAS

รูปแสดงความผันผวนของราคาขายส่งไฟฟ้าเฉลี่ยรายครึ่งชั่วโมงในตลาด NEM (ที่มา BloombergNEF)

รูปแสดงแหล่งรายได้ของแบตเตอรี่ในตลาด NEM ในประเทศออสเตรเลียในปี 2023 (Energy: รายได้จากการขายไฟฟ้ากลับสู่ระบบไฟฟ้า, Frequency control and ancillary services: รายได้จากการให้บริการควบคุมความถี่และการให้บริการเสริมเพื่อรักษาเสถียรภาพระบบไฟฟ้า, Charging: รายจ่ายจากการซื้อไฟฟ้าเพื่ออัดประจุไฟฟ้า) (ที่มา BloombergNEF)

รูปแสดงต้นทุนจากการอัดประจุ (Charge) และรายได้ของแบตเตอรี่จากการคายประจุ (Discharge) ในตลาด NEM (ที่มา BloombergNEF)

ตัวอย่าง BESS สเกลใหญ่ในออสเตรเลีย เช่น โครงการ Riverina and Darlington Point BESS ในรัฐ NSW ขนาด 150MW/300MWh สำหรับจ่ายไฟฟ้า 2 ชั่วโมงช่วงความต้องการใช้ไฟฟ้าสูงสุดให้กับ 240,000 ครัวเรือน โดยใช้เทคโนโลยีลิเธียมไอออน (Li-Ion) และเริ่มดำเนินการเชิงพาณิชย์เมื่อเดือนตุลาคม 2023 โดยทำการซื้อขายไฟฟ้าในตลาด NEM

รูปแสดงโครงการ Riverina and Darlington Point BESS ในรัฐ NSW ขนาด 150MW/300MWh (ที่มา https://edifyenergy.com/project/riverina-darlington-point/)

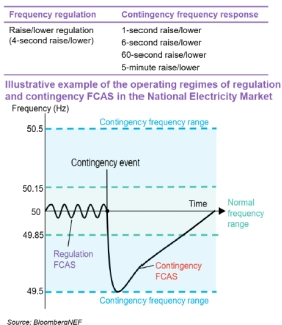

ตลาดสำหรับการให้บริการ FCAS ในประเทศออสเตรเลียแบ่งออกเป็น 2 กลุ่ม ได้แก่

(1) Frequency Regulation (Regulation FCAS) ซึ่งเป็นการปรับความถี่ที่เปลี่ยนแปลงจากความถี่ปกติ (Normal Frequency) เพียงเล็กน้อยในระหว่างการปฏิบัติการโดยทำการปรับเพิ่มหรือลดการผลิตไฟฟ้าเพื่อชดเชยความไม่สมดุล (Imbalances) ที่เกิดขึ้นระหว่างการผลิตและการใช้ไฟฟ้าในระบบ

(2) Contingency Frequency Response (Contingency FCAS) ซึ่งเป็นการปรับความถี่ที่เปลี่ยนแปลงจากความถี่ปกติในระหว่างการปฏิบัติอย่างมีนัยสำคัญอันเนื่องจากสภาวะผิดปกติที่รุนแรงเกิดขึ้นในระบบ เช่น การปลดโรงไฟฟ้า หรือสายส่งไฟฟ้าหลุดออกจากระบบ หรือความต้องการใช้ไฟฟ้าเพิ่มหรือลดลงทันทีทันใด

รูปแสดงการให้บริการ Frequency Control and Ancillary Services (FCAS) ในออสเตรเลีย (ที่มา BloombergNEF)

บทสรุปมาตรการรับมือกับพลังงานหมุนเวียนที่เพิ่มขึ้นของออสเตรเลีย

เนื่องจากออสเตรเลียตั้งเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2050 โดยส่งเสริมให้ประชาชนในภาคครัวเรือนลดการใช้ก๊าซธรรมชาติ (City Gas) ในการประกอบอาหารและให้ความร้อน โดยให้เปลี่ยนไปใช้พลังงานไฟฟ้าที่จะมีสัดส่วนของพลังงานหมุนเวียนเพิ่มขึ้น ภาคครัวเรือน ภาคธุรกิจและภาคอุตสาหกรรม มีการติดตั้งแผงโซล่าร์บนหลังคาอย่างแพร่หลายเพื่อผลิตไฟฟ้าใช้เอง รวมถึงเทรนด์ติดตั้งแบตเตอรี่เพื่อให้เกิดการบริหารจัดการพลังงานร่วมกับพลังงานโซล่าร์ก็กำลังเพิ่มขึ้นเช่นกัน โดยหากมีการบูรณาการร่วมกับการชาร์จยานยนต์ไฟฟ้าในช่วงเวลาที่เหมาะสม จะส่งผลให้เกิดการพึ่งพาพลังงานจากระบบลดลง และผู้ใช้ไฟฟ้าจะสามารถเลือกซื้อพลังงานเฉพาะในช่วงที่ราคาพลังงานถูกเพื่อบริหารจัดการต้นทุนด้านพลังงาน ทั้งนี้ การใช้ยานยนต์ไฟฟ้า (EV) ในออสเตรเลียก็กำลังเป็นที่นิยม และเนื่องจากออสเตรเลียมีสภาพการจราจรที่ไม่หนาแน่นมาก การใช้งาน EV คู่กับระบบขับเคลื่อนยานยนต์อัตโนมัติ (Autonomous Driving) ก็น่าจะเป็นที่แพร่หลายในอนาคต รวมถึงรูปแบบธุรกิจการปล่อยไฟฟ้าจากรถ EV เข้าสู่ระบบ (Vehicle to Grid: V2G) เพื่อช่วยรักษาเสถียรภาพของระบบไฟฟ้าก็อยู่ในช่วงเริ่มต้นของการทดลองใช้ในออสเตรเลีย ดังนั้นออสเตรเลียจึงมุ่งไปสู่เทรนด์การลดการปล่อยก๊าซเรือนกระจกภาคขนส่งโดยหันไปใช้พลังงานไฟฟ้าสะอาดมากขึ้น

ออสเตรเลียมีการติดตั้งโซล่าร์เป็นจำนวนมากในภาคครัวเรือนสูงเป็นลำดับต้นๆ ของโลก เนื่องจากต้นทุนแผงโซล่าร์ลดลงอย่างต่อเนื่อง และนโยบายรัฐในการให้ส่วนลดค่าใช้จ่ายในการติดตั้งแผงโซล่าร์ (Discount on Cost Upfront) ผ่านโครงการ Small-scale Renewable Energy Scheme โดยการขึ้นทะเบียน Small-Scale Technology Certificates (STCs) และเคลมสิทธิเพื่อการได้รับส่วนลดในการติดตั้งแผงโซล่าร์ ซึ่งยังรวมถึงการติดตั้งแบตเตอรี่ด้วย โดยการติดตั้งแผงโซล่าร์และแบตเตอรี่ในออสเตรเลียต้องดำเนินการโดยช่างเทคนิคที่ได้รับการขึ้นทะเบียนกับภาครัฐเท่านั้นเพื่อให้การติดตั้งเป็นไปอย่างถูกต้องตามมาตรฐานความปลอดภัย

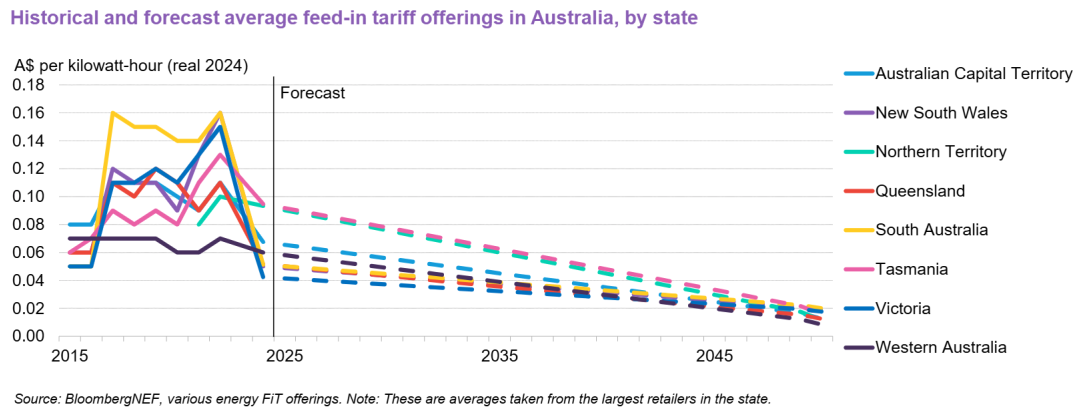

ในปัจจุบันผู้ติดตั้งโซล่าร์ยังสามารถขายไฟฟ้าส่วนเกินในรูปแบบ FiT แต่ทางรัฐบาลได้ทยอยปรับลดอัตรารับซื้อ FiT รวมถึงปรับลดมาตรการสนับสนุนด้านการเงินอื่นๆ อย่างต่อเนื่องจนถึงปี 2030 เพื่อให้สะท้อนต้นทุนของโซล่าร์ที่ลดลง ส่งผลให้ผู้ใช้ไฟฟ้าเลือกที่จะติดตั้งโซล่าร์คู่กับแบตเตอรี่ในการบริหารจัดการพลังงานแทนที่จะขายไฟฟ้าคืนเข้าระบบในรูบแบบ FiT

รูปแสดงข้อมูลสถิติและคาดการณ์อัตรา FiT ของแต่ละรัฐในออสเตรเลีย (ที่มา BloombergNEF)

โรงไฟฟ้าพลังงานหมุนเวียนในออสเตรเลียสามารถขึ้นทะเบียนเพื่อออกใบรับรอง (Large-scale generation certificates: LGC) และนำไปซื้อขายเชิงพาณิชย์ได้ โดย 1 LGC เทียบเท่ากับการผลิตไฟฟ้า 1 MWh กลุ่มเป้าหมายที่ซื้อ LGC คือกลุ่มที่มีพันธกิจที่ต้องการบรรลุเป้าหมายการใช้ไฟฟ้าจากพลังงานหมุนเวียน (Renewable Energy Target: RET) เช่นบริษัทขนาดใหญ่ หรือผู้ค้าปลีกไฟฟ้า ซึ่งมาตรการทั้ง LGC และ STC เป็นการส่งเสริมให้เกิดการผลิตไฟฟ้าจากพลังงานหมุนเวียนอย่างแพร่หลายในออสเตรเลีย

เนื่องจากระดับการติดตั้งโซล่าร์เป็นจำนวนมากในออสเตรเลีย (high solar peneration rate) ในบางครั้งอาจจะส่งผลให้มีการจ่ายไฟฟ้ามากกว่าความต้องการใช้ไฟฟ้าในบางพื้นที่ และอาจส่งผลให้เกิดข้อจำกัดในการบริหารจัดการระบบโครงข่ายไฟฟ้า (Grid Constraints) ซึ่งอนุญาตให้ผู้ให้บริการระบบโครงข่ายไฟฟ้า (Network Operator) ทำการปลดโซล่าร์บางส่วนออกจากระบบ (Solar Curtailment) เมื่อเกิดความแออัดขึ้นในระบบ (Network Congestion) โดยไม่ต้องจ่ายค่าชดเชย ปัจจุบันออสเตรเลียได้มีนโยบายรัฐและการออกแบบตลาดเพื่อรองรับการใช้งานแบตเตอรี่คู่กับโซล่าร์ทั้งในสเกลขนาดเล็กและใหญ่ ส่งผลให้มีการติดตั้งแบตเตอรี่คู่กับพลังงานหมุนเวียนเพิ่มขึ้น เพื่อลดการจ่ายไฟฟ้าจากแผงโซล่าร์บนหลังคากลับเข้าสู่ระบบ รวมถึงสนับสนุนให้ผู้ให้บริการโครงข่ายเร่งเสริมศักยภาพโครงข่ายเพื่อรองรับการเชื่อมต่อของพลังงานหมุนเวียนเพิ่มขึ้น เช่น ติดตั้งแบตเตอรี่ในระบบโครงข่าย (Centralized BESS) และติดตั้งอุปกรณ์ปรับแรงดันไฟฟ้าอัตโนมัติที่หม้อแปลงจำหน่ายไฟฟ้า (Distribution Transformers with On-Load Tap Changers) ยกตัวอย่างเช่นบริษัท Ausgrid ซึ่งเป็นผู้ให้บริการระบบจำหน่ายไฟฟ้ารายใหญ่ (Distribution Network Service Provider: DNSP) ในรัฐ NSW มีแผนที่จะติดตั้ง BESS ขนาด 400 MWh ในระบบโครงข่ายไฟฟ้าที่เมือง Hoembush ใกล้กับ Sydney เพื่อรองรับผู้ใช้ไฟฟ้าภาคครัวเรือนถึง 27,000 ราย ทำให้เกิดเสถียรภาพของระบบไฟฟ้าโดยไม่จำเป็นต้องก่อสร้างสายส่งเส้นใหม่เพื่อรองรับความผันผวนจากการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และลม คาดการณ์ว่าในปี 2030 รัฐ NSW มีความต้องการใช้งาน BESS เพิ่มขึ้นจากปัจจุบันกว่า 6 เท่า

ออสเตรเลียมีการเปิดให้เกิดการแข่งขันในระดับขายส่งและขายปลีก (Wholesale and Retail Competition) ทำให้เกิดการแข่งขันในการให้บริการแก่ผู้ใช้พลังงาน ผู้ให้บริการค้าปลีกบางราย เช่น Amber เสนอให้บริการอัตราค่าไฟฟ้าที่สะท้อนค่าไฟฟ้าขายส่งซึ่งอาจติดลบในบางช่วงเวลาที่มีพลังงานหมุนเวียนเข้ามาในระบบเป็นจำนวนมาก ส่งผลให้ผู้ใช้ไฟฟ้าเกิดแรงจูงใจในการติดตั้งแบตเตอรี่เพื่อบริหารจัดการพลังงาน โดยการชาร์จไฟฟ้าจากระบบเข้าสู่แบตเตอรี่ หรือรถ EV เมื่อราคาค่าไฟฟ้าถูก และดึงไฟฟ้าจากแบตเตอรี่เพื่อใช้งานภายในครัวเรือนเมื่อราคาค่าไฟฟ้าแพง ทำให้สามารถบริหารจัดการต้นทุนการใช้ไฟฟ้าได้อย่างมีประสิทธิภาพ

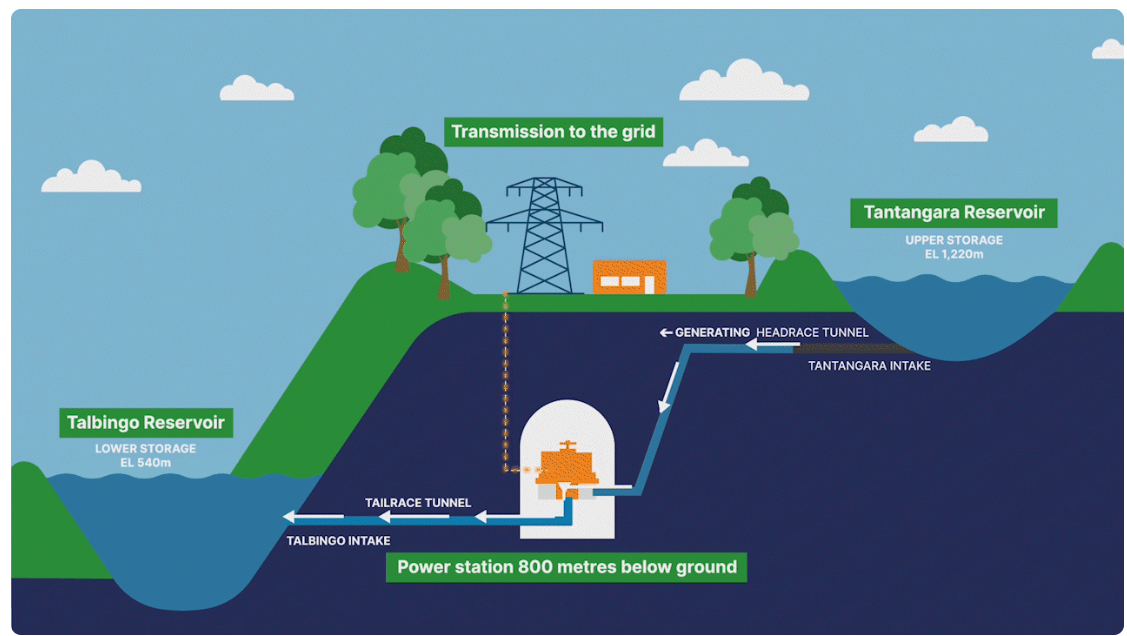

เพื่อรองรับความผันผวนจากการเพิ่มสัดส่วนการผลิตไฟฟ้าจากโซล่าร์และลมจำนวนมากในอนาคต ออสเตรเลียได้เตรียมระบบกักเก็บพลังงานขนาดใหญ่ เช่น โครงการ Snowy 2.0 ขนาดกำลังการผลิต 2,200 MW และ 350,000 MWh (เพียงพอรองรับความต้องการของผู้ใช้ไฟฟ้าประมาณ 3 ล้านครัวเรือนเป็นระยะเวลาหนึ่งอาทิตย์) ซึ่งเป็นโรงไฟฟ้าพลังน้ำแบบสูบกลับ (Pumped Storage Hydropower: PSH) อยู่ระหว่างการก่อสร้างเพื่อให้บริการในตลาด NEM โดยจะเป็นโรงไฟฟ้าที่สามารถเดินเครื่องโรงไฟฟ้าตามความต้องการ (Flexible Dispatchable Power Generation) รองรับการบริหารจัดการความผันผวนของระบบไฟฟ้าในระยะเวลายาวนานขึ้นกว่าการใช้งานแบตเตอรี่ โดยจะสูบน้ำไปเก็บในอ่างเก็บน้ำด้านบนในช่วงที่มีพลังงานหมุนเวียนส่วนเกินจากโซล่าร์และลม ซึ่งเป็นช่วงที่ราคาพลังงานถูก และปล่อยน้ำสู่อ่างเก็บน้ำด้านล่างในช่วงที่มีความต้องการไฟฟ้าสูง และราคาพลังงานแพง ทำให้เจ้าของโรงไฟฟ้าสามารถทำกำไรในเชิงพาณิชย์

รูปแสดงหลักการทำงานของโรงไฟฟ้าพลังน้ำแบบสูบกลับ (Pumped Storage Hydropower: PSH) โครงการ Snowy 2.0 ที่มีการเชื่อมต่ออ่างบน Tantangara และอ่างล่าง Talbingo ด้วยอุโมงค์ท่อส่งน้ำความยาว 27 กิโลเมตร และสถานีไฟฟ้าใต้ดินเพื่อผลิตไฟฟ้าและส่งเข้าสู่โครงข่ายระบบส่งไฟฟ้า (https://www.snowyhydro.com.au/)

ทั้ง PSH และแบตเตอรี่เป็นส่วนสำคัญในการให้บริการทั้งในตลาดพลังงาน (Energy Market) และตลาดการให้บริการเสริมเพื่อรักษาเสถียรภาพระบบไฟฟ้า (Frequency Control and Ancillary Services: FCAS) เพื่อให้เกิดเสถียรภาพของระบบไฟฟ้าในออสเตรเลีย รองรับการเปลี่ยนผ่านด้านพลังงานของประเทศไปสู่ระบบที่มีพลังงานหมุนเวียนเพิ่มขึ้น และลดการปล่อยก๊าซเรือนกระจกในภาคการผลิตไฟฟ้า

เอกสารอ้างอิง

-

Net Zero Plan of Australia (https://www.dcceew.gov.au/climate-change/emissions-reduction/net-zero)

-

Snapshot of global PV Markets 2025, IEA

-

Australia’s Corporate Demand for PPAs Hits Record High, BloombergNEF, September 4, 2024

-

Comparing Long-Term Energy Outlooks 2024: Australia, BloombergNEF, December 5, 2024

-

Renewable Energy Investment Tracker 1H 2025, BloombergNEF, January 30, 2025

-

2025 Australia Behind-the-Meter Update, BloombergNEF, February 27, 2025

-

2025 Australia Energy Storage Update: Drivers of Uptake, BloombergNEF, March 25, 2025

-

2025 Australia Energy Storage Update: Business Models, BloombergNEF, Apirl 3, 2025