1. ที่มาและความสำคัญของการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมงใน 7 วัน

ในปัจจุบันการจัดซื้อพลังงานสะอาดเป็นหัวใจสำคัญสำหรับการสร้างความยั่งยืนขององค์กร และเป็นหนึ่งในแนวทางสร้างความสามารถในการแข่งขันของสินค้าในยุคที่การปล่อยคาร์บอนนั้นถูกนับเป็นต้นทุนในการดำเนินธุรกิจ โดยในปัจจุบันมีแนวทางที่เรียกว่า การใช้พลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมงตลอด 7 วัน (24/7 Carbon-Free Energy: 24/7 CFE) ซึ่งเป็นการชดเชยความต้องการใช้ไฟฟ้าขององค์กรด้วยพลังงานสีเขียวในทุกชั่วโมง แนวทางนี้อาศัยการจัดการที่ซับซ้อนและมีต้นทุนสูง ทำให้ในปัจจุบันถูกจำกัดเฉพาะบริษัทขนาดใหญ่และมีเงินทุนจำนวนมาก โดยมีตัวอย่างแพร่หลายในประเทศอเมริกาและสหภาพยุโรป โดยบริษัทจำนวนหนึ่ง เช่น Google, Microsoft และ Meta ได้ก้าวเข้าสู่กลุ่มผู้ริเริ่มและเป็นผู้นำในการพยายามบรรลุเป้าหมายนี้ ที่เรียกว่ากลุ่ม 24/7 Initiatives

รูปที่ 1 สมาชิกกลุ่ม 24/7 Initiatives

2. การใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมงใน 7 วัน

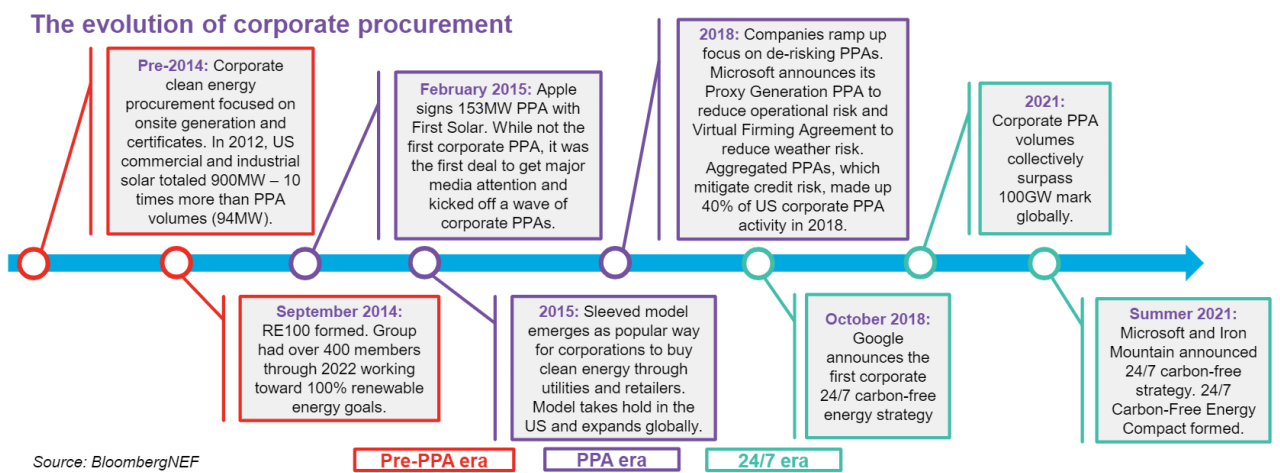

แนวคิดของการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมงใน 7 วัน มีที่มาจากวิวัฒนาการของการจัดซื้อพลังงานสะอาดขององค์กร (Corporate Procurement) โดยกระบวนการจัดซื้อพลังงานสะอาดได้เปลี่ยนแปลงไปจากอดีตอย่างมาก ทั้งในด้านวิธีการและขนาด ซึ่ง Bloomberg ได้นิยามจุดเปลี่ยนสำคัญดัง

ยุคก่อน PPA (Pre-PPA Era)

ก่อนการเกิดขึ้นของข้อตกลงซื้อขายไฟฟ้าระยะยาว (Power Purchase Agreements - PPA) แบบนอกสถานที่ (Offsite PPA) บริษัทส่วนใหญ่พึ่งพารูปแบบการจัดซื้อพลังงานสะอาดที่มีผลกระทบน้อยกว่า เช่น การซื้อใบรับรองพลังงานสะอาด (Renewable Energy Certificates) หรือการติดตั้งแผงโซลาร์พลังงานแสงอาทิตย์ในสถานที่ (Onsite Solar)

ยุค PPA (PPA Era)

ในปี 2015 เมื่อ Apple ลงนามข้อตกลง PPA ขนาด 153 เมกะวัตต์ในแคลิฟอร์เนีย ซึ่งเป็นการจัดซื้อที่ได้รับความสนใจจากสื่ออย่างมาก ข้อตกลงดังกล่าวเป็นตัวอย่างซึ่งก่อให้เกิดการจัดซื้อพลังงานสะอาดผ่าน PPA เป็นจำนวนมาก

ยุคพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง (24/7 Era)

ในเดือนตุลาคม 2018 เมื่อ Google ประกาศกลยุทธ์พลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง แม้ว่าในช่วงแรกจะมีการสนับสนุนน้อย แต่ปัจจุบันมีบริษัทหลายแห่งและโครงการริเริ่มจำนวนมากที่มุ่งเน้นแนวทางนี้

รูปที่ 2 ผังแสดงวิวัฒนาการของการซื้อพลังงานไฟฟ้าสีเขียว

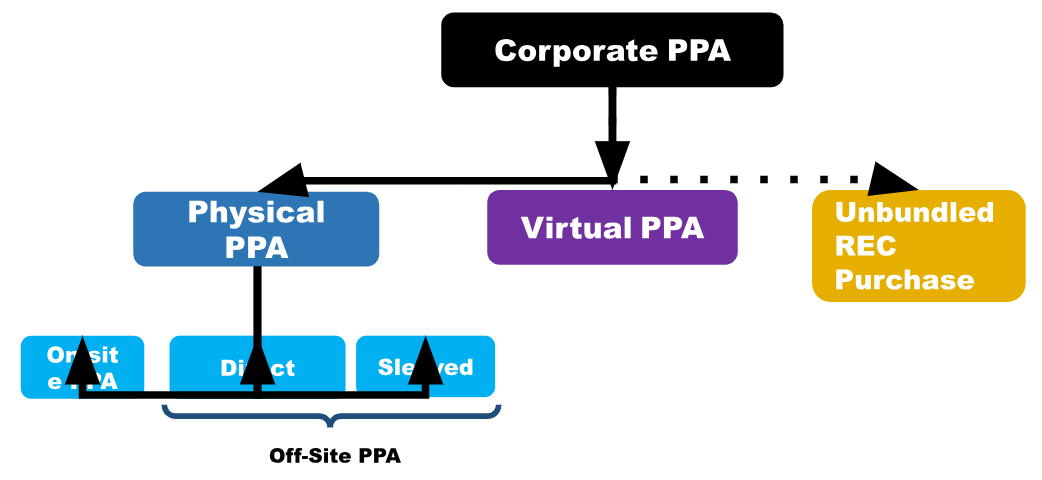

โดยรูปแบบข้อตกลงซื้อขายไฟฟ้า (Corporate PPA) เป็นเครื่องมือสำคัญที่องค์กรใช้ในการจัดหาพลังงานสะอาดโดยแบ่งออกเป็น 4 ประเภทหลัก ได้แก่

- Onsite PPAs ซึ่งเป็นการติดตั้งพลังงานหมุนเวียนในสถานที่ของผู้ซื้อ เช่น การติดตั้งแผงโซลาร์บนหลังคา

- Direct PPAs คือการซื้อพลังงานโดยตรงจากผู้ผลิตที่อยู่ในโครงข่ายเดียวกัน

- Sleeved PPAs การซื้อพลังงานผ่านตัวกลาง เช่น ผู้ให้บริการไฟฟ้า ทำหน้าที่ส่งต่อพลังงานสะอาดไปยังผู้ซื้อ

- Virtual PPAs ซึ่งช่วยตรึงราคาต้นทุนไฟฟ้าจากพลังงานหมุนเวียนผ่านข้อตกลงทางการเงินเพื่อชดเชยความเสี่ยงจากความผันผวนด้านราคา โดยไม่มีการส่งมอบพลังงานจริง

ข้อตกลงทั้งหมดนี้ช่วยให้องค์กรบรรลุเป้าหมายด้านความยั่งยืน ลดการปล่อยคาร์บอน และสนับสนุนการเปลี่ยนผ่านสู่การใช้พลังงานสะอาด

รูปที่ 3 โครงสร้างของ Corporate PPA (ตามนิยามที่ใช้ในประเทศสหรัฐอเมริกา)

2.1 เป้าหมายการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง (24/7 CFE)

การบรรลุเป้าหมาย พลังงานปลอดคาร์บอนตลอด 24 ชั่วโมง หมายถึง การใช้แหล่งพลังงานไฟฟ้าคาร์บอนฟรีในการตอบสนองทุกหน่วยของการใช้ไฟฟ้าในทุกชั่วโมง ทุกวัน และทุกพื้นที่ โดยมีหลักการสำคัญดังนี้

(1) การจัดหาพลังงานตามเวลา (Time-Matched Procurement)

- ความหมาย: จัดหาและใช้พลังงานคาร์บอนฟรีให้สอดคล้องกับการใช้ไฟฟ้าในแต่ละชั่วโมง

- วัตถุประสงค์: เชื่อมโยงการซื้อพลังงานสะอาดเข้ากับการบริโภคพลังงานจริงในแต่ละช่วงเวลา แทนที่จะชดเชยโดยเฉลี่ยรายปี

(2) การจัดหาพลังงานในพื้นที่ (Local Procurement)

- ความหมาย: การจัดหาพลังงานสะอาดจากแหล่งพลังงานในพื้นที่หรือภูมิภาคที่มีการใช้ไฟฟ้า

- วัตถุประสงค์: ลดการปล่อยมลพิษที่ผู้ใช้ไฟฟ้ารับผิดชอบโดยตรง และสนับสนุนให้โครงข่ายพลังงานในท้องถิ่นสะอาดขึ้น

(3) การใช้เทคโนโลยีที่หลากหลาย (Technology-Inclusive Approach)

- ความหมาย: ยอมรับการใช้เทคโนโลยีคาร์บอนฟรีหลากหลายประเภท เช่น พลังงานหมุนเวียนและพลังงานคาร์บอนฟรีรูปแบบอื่น เช่น นิวเคลียร์ และไฮโดรเจน

- วัตถุประสงค์: เร่งการเปลี่ยนผ่านสู่ระบบไฟฟ้าคาร์บอนเป็นศูนย์ ด้วยการใช้เทคโนโลยีสะอาดที่มีอยู่ทั้งหมด เช่น พลังงานลม พลังงานแสงอาทิตย์ พลังงานน้ำ นิวเคลียร์ ความร้อนใต้พิภพ และไฮโดรเจน

(4) การเพิ่มการผลิตพลังงานใหม่ (Enabling New Generation)

- ความหมาย: สนับสนุนการลงทุนในโครงการพลังงานคาร์บอนฟรีใหม่ ๆ (Additionality) เพื่อเพิ่มปริมาณไฟฟ้าสะอาดในระบบ

- วัตถุประสงค์: ผลักดันการลดการปล่อยมลพิษอย่างรวดเร็ว ด้วยการเพิ่มปริมาณของพลังงานสะอาดในโครงข่ายไฟฟ้า

(5) การเพิ่มผลกระทบต่อระบบ (Maximizing System Impact)

- ความหมาย: มุ่งเน้นไปที่ช่วงเวลาที่การใช้พลังงานไฟฟ้าทำให้เกิดการปล่อยมลพิษสูงสุด ซึ่งมักเกิดจากการผลิตพลังงานด้วยเชื้อเพลิงฟอสซิล และทดแทนด้วยการผลิตไฟฟ้าจากพลังงานหมุนเวียน

- วัตถุประสงค์: ลดการปล่อยมลพิษในช่วงเวลาที่การใช้พลังงานฟอสซิลสูงสุด และทดแทนด้วยการผลิตไฟฟ้าจากพลังงานหมุนเวียน เพื่อสร้างผลกระทบเชิงบวกต่อเป้าหมายการลดคาร์บอน

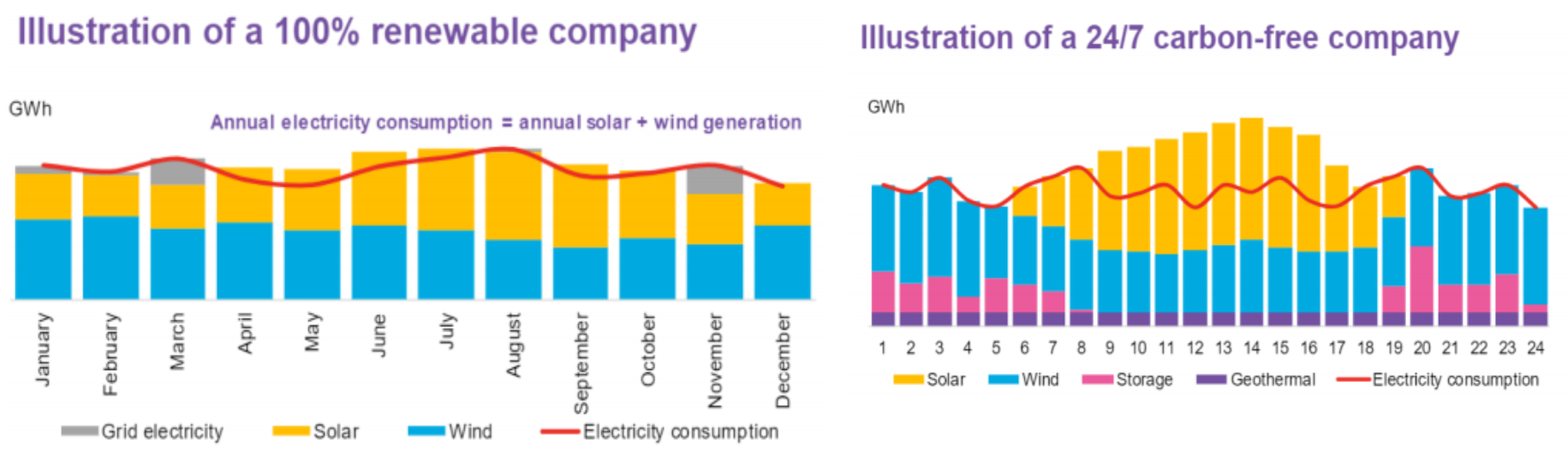

ในการบรรลุเป้าหมาย 24/7 CFE บริษัทต่างๆ ต้องมีแผนการจัดหาพลังงานที่ซับซ้อนมากขึ้น โดยมีความเข้มงวดมากกว่าเมื่อเปรียบเทียบกับเป้าหมายพลังงานหมุนเวียน 100% โดยในกลยุทธ์การใช้พลังงานหมุนเวียน 100% (ซึ่งเป็นเป้าหมายที่พบได้บ่อยที่สุดในโครงการต่างๆ เช่น RE100) บริษัทจะชดเชยการใช้ไฟฟ้าของตน โดยการผลิตไฟฟ้าในสถานที่หรือการใช้สัญญาซื้อขายไฟฟ้า (PPA) ในระดับประจำปี หมายความว่าบริษัทอาจไม่สามารถชดเชยไฟฟ้าที่ใช้ในบางเดือนได้เต็มที่ โดยจะพึ่งพาไฟฟ้าบางส่วนจากกริด แต่ถ้าบริษัทใช้พลังงานหมุนเวียนมากขึ้น หรือสามารถจัดหา REC ชดเชยในเดือนอื่นเพื่อให้แน่ใจว่าอัตราส่วนการใช้พลังงานจะมีการปล่อยคาร์บอนสุทธิเป็นศูนย์ในแต่ละปี บริษัทก็ยังบรรลุเป้าหมายของตนได้

เป้าหมายพลังงานหมุนเวียน 100% ส่วนใหญ่ไม่มีข้อจำกัดทางภูมิศาสตร์ และไม่คำนึงถึงช่วงเวลาของการผลิตพลังงานหมุนเวียนให้ตรงกับการใช้ไฟฟ้า โดยบริษัทที่ดำเนินการในเป้าหมายนี้มักจะซื้อพลังงานหมุนเวียนในตลาดหนึ่งเพื่อชดเชยการใช้ไฟฟ้าในอีกตลาด

ในขณะที่ 24/7 CFE บริษัทต้องชดเชยการใช้ไฟฟ้าของตนให้ครบทุกชั่วโมง โดยไม่สามารถชดเชยชั่วโมงที่พลาดไปด้วยพลังงานหมุนเวียนในชั่วโมงอื่นได้ ด้วยเหตุนี้การบรรลุเป้าหมาย 24/7 CFE จึงมีความต้องการมากกว่าพลังงานหมุนเวียนเพียงอย่างเดียว โดยจะต้องการพลังงานที่ปราศจากคาร์บอนทุกชั่วโมง ซึ่งคล้ายกับพลังงาน baseload เช่น พลังงานความร้อนใต้พิภพ (Geothermal) และพลังงานนิวเคลียร์ ซึ่งผลิตพลังงานอย่างต่อเนื่องตลอดทั้งวัน บริษัทต่างๆ ยังต้องใช้เทคโนโลยีที่สร้างความยืดหยุ่น เช่น การเก็บพลังงาน โดยเก็บพลังงานในช่วงเวลาที่บริษัทผลิตพลังงานที่ปราศจากคาร์บอนมากกว่าที่ต้องการ และปล่อยพลังงานในช่วงเวลาที่ไม่มีพลังงานที่ปราศจากคาร์บอนเพียงพอ นอกจากนี้เป้าหมาย 24/7 CFE นั้นมีความเฉพาะเจาะจงกับตลาด ซึ่งหมายความว่าบริษัทต้องซื้อพลังงานที่ปราศจากคาร์บอนในแต่ละตลาดที่ดำเนินการอยู่เพื่อเสริมส่วนผสมที่ปราศจากคาร์บอนในกริดเหล่านั้น และจะไม่สามารถซื้อ ‘ความเขียว’ จากแหล่งไฟฟ้านอกกริดที่เชื่อมต่อกับผู้ใช้ไฟฟ้าได้

รูปที่ 4 กราฟแสดงตัวอย่างการซื้อพลังงานไฟฟ้าสีเขียวของเป้าหมายการใช้พลังงานหมุนเวียน 100% (ซ้าย) และ เป้าหมายพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง (ขวา)

2.2 เครื่องมือเพื่อบรรลุเป้าหมายการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง

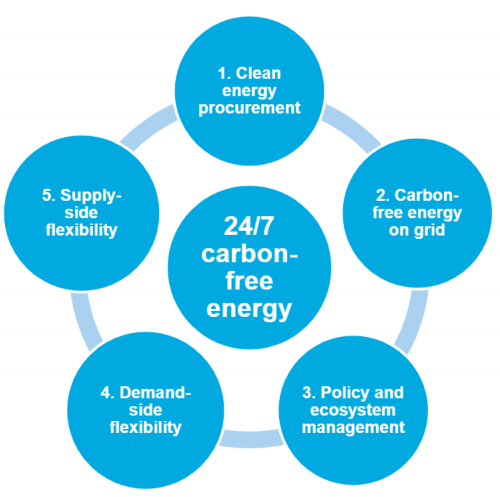

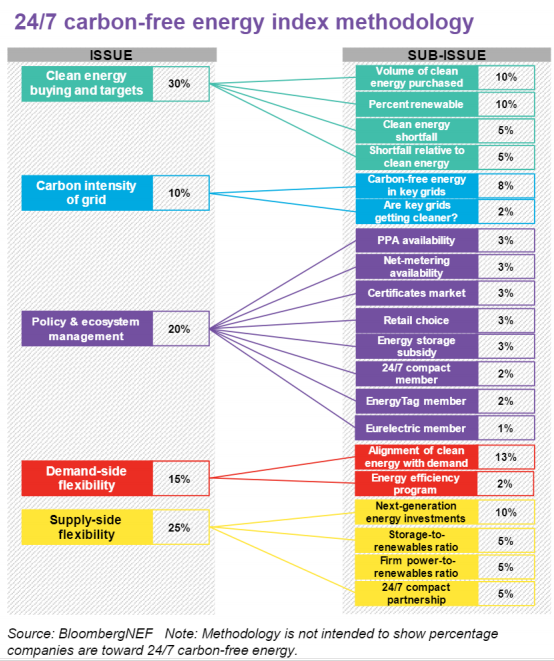

เพื่อให้บรรลุเป้าหมาย การใช้พลังงานที่ปราศจากคาร์บอนตลอด 24 ชั่วโมง แต่ละบริษัทมีชุดเครื่องมือสำคัญ 5 ประเภทเพื่อบรรลุเป้าหมาย และมีบทบาทสำคัญในการสร้างแนวทางสำหรับองค์กรอื่นๆ ในการลดการปล่อยคาร์บอนในระบบพลังงาน โดยเครื่องมือสำหรับการใช้พลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง ประกอบด้วย

(1) การจัดซื้อพลังงานสะอาด (Clean Energy Procurement)

บริษัทสามารถสร้างความก้าวหน้าอย่างมากสู่การบรรลุเป้าหมาย 24/7 CFE ด้วยการซื้อไฟฟ้าสะอาด (เช่น Corporate PPA) จากพลังงานแสงอาทิตย์และลม เช่น Meta (ที่ 23.5 TWh) และ Google (ที่ 21.3 TWh) ได้ซื้อพลังงานสะอาดในปริมาณที่เพียงพอต่อการบรรลุเป้าหมายพลังงานหมุนเวียนรายปีที่ตั้งไว้

(2) พลังงานคาร์บอนต่ำในระบบโครงข่าย (Carbon-Free Energy on the Grid)

บริษัทที่ดำเนินงานในพื้นที่ที่มีโครงข่ายไฟฟ้าที่มีการผลิตพลังงานคาร์บอนต่ำจะได้เปรียบในการบรรลุเป้าหมาย 24/7 CFE เช่น บริษัทในยุโรปที่ใช้โครงข่ายไฟฟ้าพลังงานสะอาดในอัตราสูง

(3) นโยบายและการบริหารจัดการระบบโครงข่าย (Policy and Ecosystem Management)

นโยบายที่สนับสนุน PPAs การเลือกผู้จำหน่ายไฟฟ้าปลีก และการจัดเก็บพลังงานจะช่วยให้บริษัทสามารถบรรลุเป้าหมาย24/7 CFE ได้ง่ายขึ้น

(4) ความยืดหยุ่นด้านการใช้พลังงาน (Demand-Side Flexibility)

บริษัทสามารถปรับเปลี่ยนพฤติกรรมการใช้ไฟฟ้าเพื่อลดการพึ่งพาเทคโนโลยีต่างๆ โดยสามารถจัดการการใช้ไฟฟ้าให้มีความยืดหยุ่นสอดคล้องกับการอัตราการผลิตพลังงานของพลังงานหมุนเวียนที่มีความผันผวน

(5) ความยืดหยุ่นด้านการจัดหาพลังงาน (Supply-Side Flexibility)

การใช้ไฟฟ้าในช่วงที่อัตราการผลิตไฟฟ้าพลังงานหมุนเวียนขาดแคลน จำเป็นต้องพึ่งพาการใช้เทคโนโลยีที่เพิ่มยืดหยุ่น เช่น การกักเก็บพลังงานด้วยแบตเตอรี่ หรือการใช้พลังงานคาร์บอนต่ำอย่างพลังงานน้ำและนิวเคลียร์ ช่วยเติมเต็มช่องว่างที่เหลือจากช่วงที่มีการผลิตไฟฟ้าพลังงานแสงอาทิตย์ และ พลังงานลมน้อย

รูปที่ 5 เครื่องมือสำคัญของการบรรลุเป้าหมาย 24/7 CFE

รูปที่ 6 เกณฑ์การให้คะแนนบริษัทที่พยายามดำเนินการเพื่อบรรลุเป้าหมายพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง

2.3 อุปสรรคต่อการบรรลุเป้าหมายการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง

หนึ่งในปัจจัยสำคัญที่สร้างผลกระทบอย่างมากของเป้าหมาย 24/7 CFE คือผลต่อระบบโครงข่ายไฟฟ้าในภาพรวม โดยการส่งเสริมการพัฒนาพลังงานปลอดคาร์บอนในตลาด ในบริเวณที่มีความต้องการพลังงานสีเขียวสูงสุด ไม่ว่าจะผ่านการลงทุนในโครงการ การจัดซื้อพลังงาน การปรับปรุงนโยบาย หรือการพัฒนาเทคโนโลยี จึงช่วยให้บริษัทอื่น ๆ มีโอกาสใช้พลังงานจากแหล่งพลังงานสะอาดมากขึ้นโดยอัตโนมัติ

อย่างไรก็ตาม 24/7 CFE ยังไม่ใช่แนวทางที่ทุกองค์กรสามารถนำไปปฏิบัติได้ในปัจจุบัน เนื่องจากต้องอาศัยความเชี่ยวชาญด้านการจัดซื้อพลังงานสะอาด ความร่วมมือที่ใกล้ชิดกับผู้ให้บริการพลังงาน ความเข้าใจในตลาดพลังงาน และโครงสร้างการดำเนินงานที่เหมาะสม ซึ่งสำหรับบางองค์กร เป้าหมายนี้อาจไม่สามารถนำมาใช้ได้จริงในอนาคต

ด้วยเหตุนี้ในปัจจุบันมีเพียงไม่กี่บริษัทที่ตั้งเป้าหมายพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง โดยบริษัทส่วนใหญ่ยังไม่ได้กำหนดเป้าหมายดังกล่าว เนื่องจากในปัจจุบัน การมุ่งสู่เป้าหมายนี้ยังไม่สมเหตุสมผลทางการลงทุนสำหรับหลายบริษัท อย่างไรก็ตาม การบรรลุเป้าหมายดังกล่าวมีข้อดีที่ไม่ควรมองข้าม โดยส่งผลต่อผู้ใช้พลังงานรายอื่นได้มากกว่ากลไกจัดซื้อพลังงานสะอาดแบบดั้งเดิม เช่น PPAs แม้ว่าบริษัทในปัจจุบันอาจยังไม่พร้อมสำหรับเป้าหมาย 24/7 CFE แต่แนวทางนี้สามารถใช้เป็นตัวกำหนดนโยบายในอนาคต

นโยบายในอนาคต 2.4 ข้อดี และ ข้อจำกัดของการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง

2.4.1 ข้อดีของการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง

ลดต้นทุนเทคโนโลยีปลอดคาร์บอน แม้ว่าบริษัทส่วนใหญ่จะยังไม่มีเป้าหมายพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง แต่หลายแห่งมีเป้าหมายพลังงานหมุนเวียน 100% ซึ่งง่ายกว่าและช่วยลดต้นทุนผ่านการลดการใช้ไฟฟ้า การลงทุนในพลังงานสะอาด และความร่วมมือกับผู้ให้บริการพลังงาน

ลดความเสี่ยง เป้าหมาย 24/7 CFE ช่วยลดความเสี่ยงต่อการถูกกล่าวหาว่าฟอกเขียว "greenwashing" และเปิดโอกาสเข้าถึงแหล่งเงินทุนใหม่ เช่น หนี้ที่ยั่งยืน (sustainable debt) นอกจากนี้ การใช้เทคโนโลยีหลากหลายช่วยลดผลกระทบจากสภาพอากาศ เช่น การใช้แบตเตอรี่เก็บพลังงานเมื่อราคาไฟฟ้าติดลบ (เนื่องจากมีการผลิตไฟฟ้ามากเกินไป) แล้วขายเมื่อราคาไฟฟ้าสูง

2.4.2 ข้อจำกัดของการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมง

ค่าใช้จ่ายสูง การลงทุนในเทคโนโลยี เช่น ระบบกักเก็บพลังงาน ยังมีต้นทุนสูงเกินไปสำหรับบริษัทส่วนใหญ่ โดยเฉพาะในระดับขนาดใหญ่ อีกทั้งการสร้างพลังงานหมุนเวียนมากเกินไปเพื่อเข้าใกล้เป้าหมาย 24/7 ยังเพิ่มความเสี่ยงที่ต้องพึ่งพาปัจจัยด้านสภาพอากาศมากเกินไป

เกินความเชี่ยวชาญของบริษัท การทำความเข้าใจการใช้พลังงาน การใช้เทคโนโลยีใหม่ และการร่วมมือกับผู้ให้บริการพลังงาน เป็นเรื่องซับซ้อนสำหรับบริษัทที่มีทีมงานด้านพลังงานจำกัด อาจต้องพึ่งพาที่ปรึกษาภายนอกหรือขยายความรู้ในองค์กร ซึ่งใช้เวลาและต้นทุนสูง

อาจเป็นไปไม่ได้ สำหรับบางบริษัท การบรรลุเป้าหมาย 24/7 CFE อาจไม่สามารถทำได้ เนื่องจากข้อจำกัดในพื้นที่ เช่น การขาดตลาดรองรับ PPAs หรือการพึ่งพาบริการจากบริษัทที่ให้บริการสาธารณูปโภคเพียงแห่งเดียว

3. สถานการณ์แนวโน้มการใช้ไฟฟ้าปลอดคาร์บอนตลอด 24 ชั่วโมงใน 7 วัน

3.1 สถานการณ์การจัดซื้อพลังงานสะอาด

เนื่องจากพลังงานไฟฟ้าที่สะอาดที่สุดในปัจจุบันยังคงไม่ปลอดคาร์บอนในทุกชั่วโมงของวัน บริษัทจึงยังคงต้องจัดหาพลังงานสะอาดเพิ่มเติมเพื่อชดเชยชั่วโมงที่ระบบไฟฟ้าไม่สามารถผลิตพลังงานคาร์บอนต่ำได้อย่างเพียงพอ หลายบริษัทได้กำหนดเป้าหมายการใช้พลังงานสะอาด 100% เพื่อให้มั่นใจว่าการใช้ไฟฟ้ารายปีทั้งหมดได้รับการชดเชยด้วยพลังงานสะอาด อย่างไรก็ตาม หากบริษัทไม่สามารถจัดหาพลังงานสะอาดของตนเองได้ เป้าหมายพลังงานคาร์บอนเป็นศูนย์ตลอด 24 ชั่วโมง จะเป็นสิ่งที่ยากในการบรรลุในระยะสั้น การพัฒนาความสามารถในการจัดซื้อพลังงานสะอาดจึงเป็นปัจจัยสำคัญสำหรับบริษัทที่ต้องการบรรลุเป้าหมายนี้

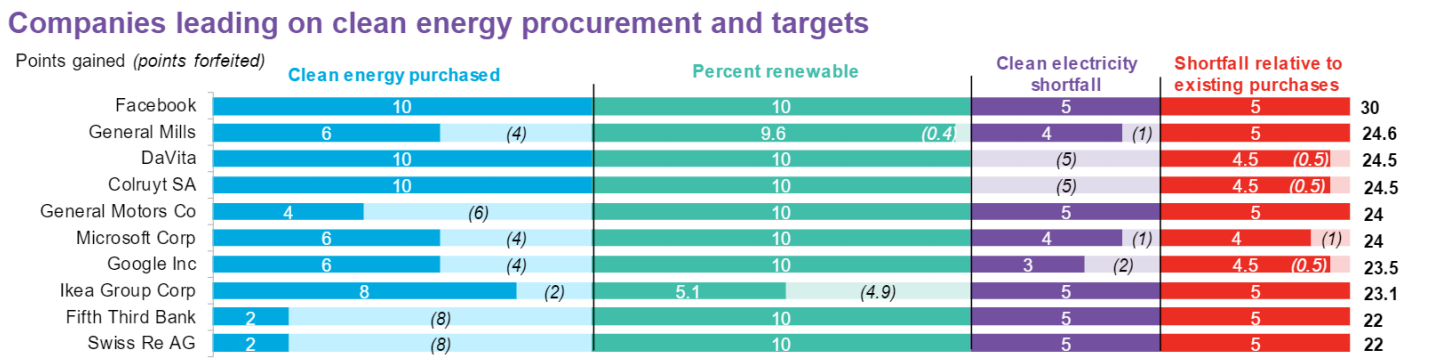

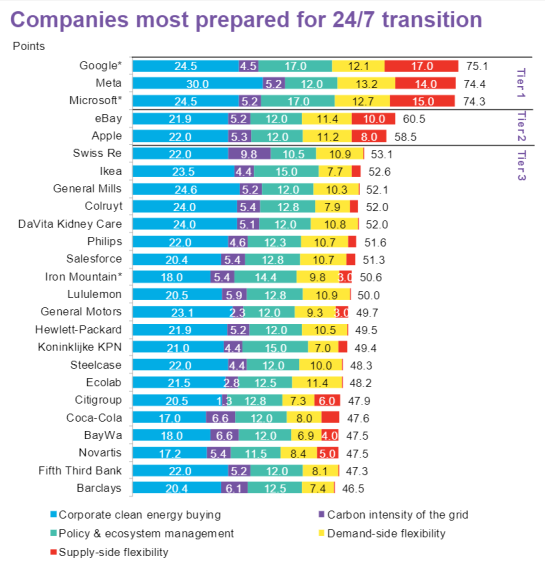

บริษัทที่มีความพร้อมมากที่สุดสำหรับการเปลี่ยนผ่านสู่พลังงานปลอดคาร์บอน 24 ชั่วโมงต่อวัน มักเป็นบริษัทที่ได้ลงทุนซื้อพลังงานสะอาดในปริมาณมากไปแล้ว ผู้นำในด้านนี้ยังรวมถึงบริษัทที่สามารถชดเชยการใช้ไฟฟ้าทั้งปีด้วยพลังงานสะอาดได้อย่างสมบูรณ์หรือเกือบสมบูรณ์ อย่างไรก็ตาม บริษัทขนาดใหญ่ที่ยังมีช่องว่างในการจัดหาพลังงานสะอาดจะต้องจัดซื้อเพิ่มเติมรองรับการเติบโตของธุรกิจเพื่อรักษาเป้าหมายการใช้พลังงานสะอาด 100% สิ่งนี้ชี้ให้เห็นว่าการตั้งเป้าหมายดังกล่าวเป็นเรื่องที่ซับซ้อนและท้าทาย

ตัวอย่างของบริษัทผู้นำในด้านการจัดซื้อพลังงานสะอาดคือ Meta ซึ่งเป็นสมาชิกของกลุ่ม RE100 โดยได้ซื้อพลังงานจากแหล่งแสงอาทิตย์และลมทั้งในสถานที่และนอกสถานที่ รวมถึง 23.5 TWh ซึ่งเพียงพอสำหรับการชดเชยการใช้ไฟฟ้าของบริษัทจนถึงปี 2030 บริษัทอื่นๆ ที่มีความคืบหน้าตามมา ได้แก่ General Mills, DaVita และ Colruyt โดยปัจจัยที่แยกบริษัทออกจากบริษัทที่ล้าหลังคือปริมาณพลังงานสะอาดที่ได้ซื้อไปแล้ว รวมถึงความสามารถในการจัดการช่องว่างพลังงานสะอาดที่อาจเกิดขึ้นในอนาคต เนื่องจากความต้องการไฟฟ้าเพิ่มขึ้น

รูปที่ 7 ความคืบหน้าของการบรรลุเป้าหมาย

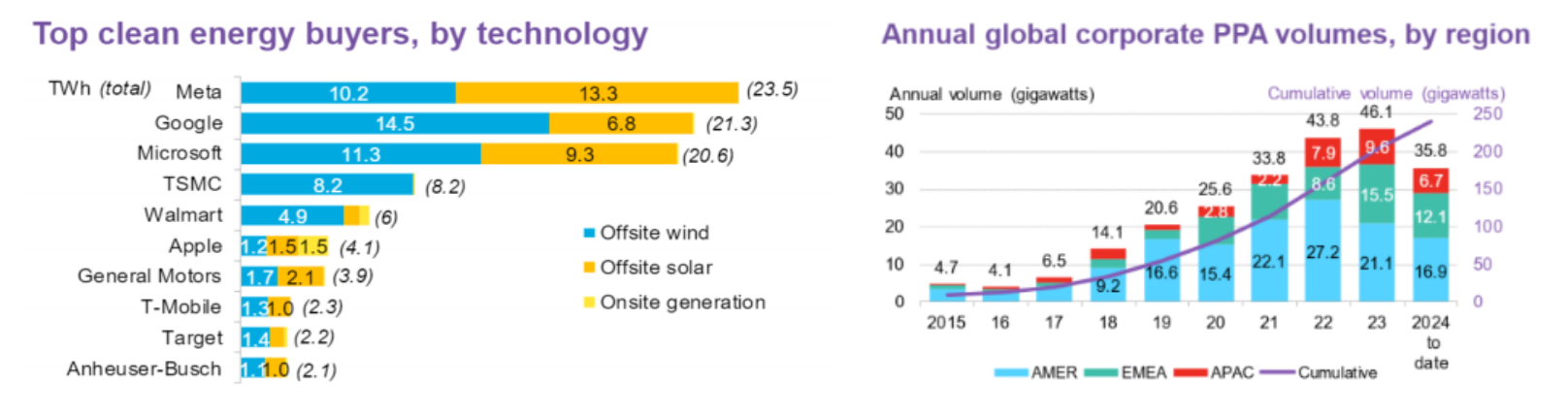

ข้อมูลจาก RE100 ที่รวบรวมโดย Bloomberg ชี้ให้เห็นว่า 84% ของสมาชิกได้รายงานการซื้อพลังงานสะอาดแล้ว แต่ยังมีอีก 68 บริษัทที่ไม่มีประวัติการซื้อ ซึ่งส่วนใหญ่อยู่ในภูมิภาคเอเชียที่กลไกสนับสนุนการจัดซื้อพลังงานสะอาดเพิ่งเริ่มเปิดกว้างไม่นาน นอกเหนือจากกลุ่ม RE100 การซื้อพลังงานสะอาดโดยบริษัททั่วไปเพิ่มขึ้นอย่างรวดเร็ว โดยในปี 2022 มีการประกาศข้อตกลงการซื้อพลังงานสะอาดสูงถึง 36 GW เพิ่มขึ้นจาก 31.1 GW ในปี 2021 และมีแนวโน้มว่าจะเพิ่มขึ้นอีกในอนาคต เนื่องจากมีการออกนโยบายสนับสนุนอย่างต่อเนื่อง

รูปที่ 8 สรุปปริมาณการซื้อไฟฟ้าของแต่ละสมาชิกใน RE100 และ ปริมาณไฟฟ้าที่ซื้อขายด้วย CPPA ในแต่ละปี

บริษัทอย่าง Google และ Microsoft ที่ได้วางกลยุทธ์ชัดเจนในการใช้พลังงานปลอดคาร์บอนรายชั่วโมงได้บรรลุ หรืออยู่ในขั้นตอนการบรรลุเป้าหมายพลังงานสะอาด 100% ต่อปีแล้ว โดยอาศัยข้อตกลงการซื้อขายพลังงาน (PPAs) ใบรับรองพลังงานสะอาด (Renewable Energy Certificates) และการผลิตพลังงานในสถานที่ (Onsite Generation) เป้าหมายนี้เป็นสิ่งที่ทุกบริษัทในรายงานกำลังมุ่งมั่นดำเนินการ อย่างไรก็ตาม สมาชิก RE100 โดยรวมยังอยู่ห่างไกลจากการบรรลุเป้าหมายดังกล่าว ปัจจุบัน สมาชิก RE100 โดยเฉลี่ยชดเชยเพียง 51% ของการใช้พลังงานไฟฟ้าด้วยพลังงานสะอาด จากข้อมูลล่าสุดในปี 2021 บริษัทสมาชิกใช้พลังงานไฟฟ้าทั้งหมด 485 TWh แต่ชดเชยด้วยพลังงานสะอาดเพียง 179 TWh หรือ 42% แม้ว่าแต่ละบริษัทจะเพิ่มการใช้พลังงานสะอาดขึ้นเรื่อยๆ จนถึงปี 2030 แต่ RE100 จะสามารถชดเชยการใช้พลังงานสะอาดได้เพียง 75% เท่านั้น เนื่องจากหลายบริษัทตั้งเป้าหมายที่จะใช้พลังงานสะอาด 100% ภายในปี 2050

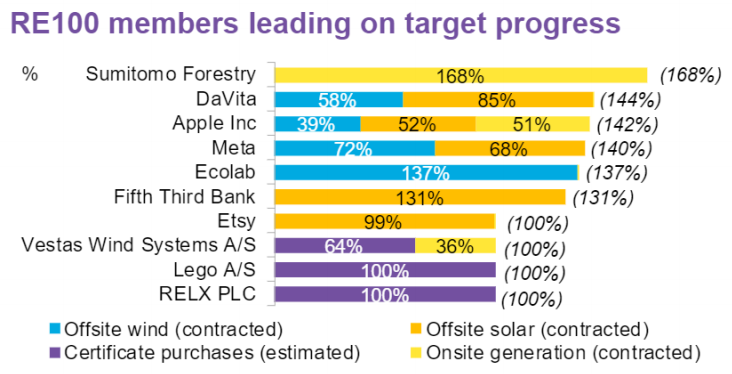

มีสมาชิก RE100 ราว 119 บริษัท หรือ 29% ที่รายงานว่าชดเชยการใช้พลังงานไฟฟ้าด้วยพลังงานสะอาดอย่างสมบูรณ์ ผู้นำในกลุ่มนี้ได้แก่ Sumitomo Forestry (168%) DaVita (144%) และ Apple (142%) ซึ่งใช้กลไกอื่นนอกเหนือจากใบรับรองพลังงานสะอาด ทำให้พร้อมสำหรับกลยุทธ์พลังงานปลอดคาร์บอน 24 ชั่วโมง อย่างไรก็ตาม มีสมาชิกอีก 155 บริษัท หรือ 38% ที่ชดเชยการใช้พลังงานไฟฟ้าด้วยพลังงานสะอาดได้น้อยกว่า 10% โดยส่วนใหญ่อยู่ในเอเชีย ซึ่งแสดงให้เห็นถึงความท้าทายในการดำเนินกลยุทธ์ 24/7 ในภูมิภาคนี้

รูปที่ 9 เปอร์เซ็นต์การจัดซื้อไฟฟ้าของบริษัทที่นำหน้าใน RE100

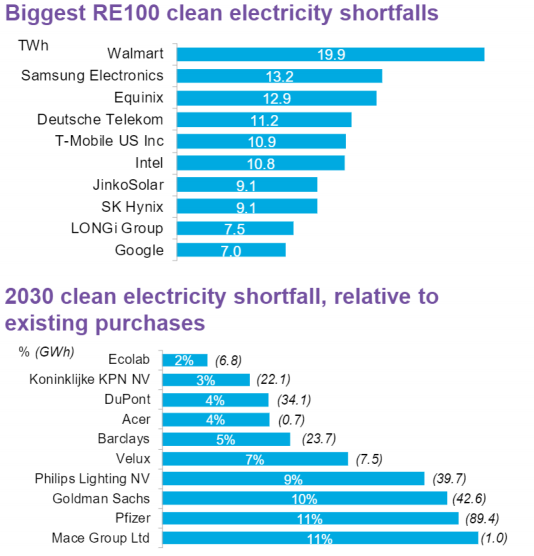

สำหรับบางบริษัท การบรรลุเป้าหมายพลังงานสะอาด 100% เป็นภารกิจที่ซับซ้อนกว่าบริษัทอื่นที่พร้อมกว่า บริษัทขนาดเล็กสามารถใช้วิธีการที่มีกลยุทธ์ เช่น การผลิตพลังงานในสถานที่ (Onsite Generation) ที่มีต้นทุนต่ำกว่า หรือการทำข้อตกลง PPA เพียงฉบับเดียว เช่น Fifth Third Bank ในขณะที่บริษัทขนาดใหญ่ เช่น Walmart, Samsung และ Equinix แม้จะใช้พลังงานสะอาด 22%, 20% และ 66% ในปัจจุบัน แต่ยังคงต้องการพลังงานสะอาดเพิ่มเติม 19.9, 13.2 และ 12.9 TWh ตามลำดับ เพื่อบรรลุเป้าหมายพลังงานสีเขียว 100%

บริษัทที่ใกล้บรรลุเป้าหมาย 100% แล้ว จะต้องซื้อพลังงานสะอาดเพิ่มเติมเพื่อรักษาเป้าหมายนี้ในขณะที่ธุรกิจเติบโต ตัวอย่างเช่น Google แม้จะบรรลุเป้าหมายพลังงานสะอาด 100% ต่อปีในปัจจุบัน ด้วยการซื้อพลังงาน 21 TWh แต่การใช้ไฟฟ้าของบริษัทเพิ่มขึ้นสามเท่าตั้งแต่ปี 2016 และจะต้องซื้อเพิ่มอีก 7 TWh ภายในปี 2030 เพื่อรักษาเป้าหมายนี้ Microsoft ก็เผชิญความท้าทายคล้ายกัน โดยต้องซื้อเพิ่มอีก 5.8 TWh หรือ 28% ของปริมาณที่ซื้อไปแล้ว

รูปที่ 10 ปริมาณไฟฟ้าที่ขาดอยู่เพื่อบรรลุเป้าหมายของแล่ละสมาชิก RE100

3.2 สถานการณ์พลังงานคาร์บอนต่ำในระบบโครงข่าย

บริษัทที่ดำเนินกิจการบนกริดไฟฟ้าที่มีพลังงานปลอดคาร์บอนสูงจะได้เปรียบมากที่สุดในกลยุทธ์พลังงานปลอดคาร์บอน 24 ชั่วโมงต่อวัน โดยกริดที่สะอาดสามารถช่วยให้บริษัทเข้าใกล้เป้าหมายดังกล่าวได้โดยไม่จำเป็นต้องซื้อพลังงานสะอาดเพิ่มเติม อย่างไรก็ตาม ทิศทางการพัฒนาในอนาคตของแต่ละกริดก็เป็นปัจจัยสำคัญ กริดบางแห่งเพิ่มพลังงานปลอดคาร์บอนอย่างต่อเนื่อง ซึ่งช่วยให้บริษัทเข้าใกล้เป้าหมายได้ง่ายขึ้น ในขณะที่กริดอื่นยังคงใช้เทคโนโลยีที่ก่อมลพิษ เช่น ถ่านหิน ซึ่งอาจเป็นอุปสรรคในระยะยาว

บริษัทในยุโรปมีข้อได้เปรียบในด้านนี้ โดยเฉพาะบริษัทที่ดำเนินงานในตลาดสแกนดิเนเวีย เช่น สวีเดน (99%) และนอร์เวย์ (98%) ซึ่งใช้พลังงานจากแหล่งน้ำ พลังงานลม เป็นจำนวนมาก หรือตลาดยุโรปตะวันตก เช่น ฝรั่งเศส (91%) ใช้พลังงานนิวเคลียร์ในสัดส่วนสูง เมื่อเทียบกับตลาดใหญ่อย่างสหรัฐอเมริกา (38%) และจีน (32%) ที่มีพลังงานปลอดคาร์บอนต่ำกว่า โดยยังคงใช้เชื้อเพลิงถ่านในสัดส่วนสูง บริษัทขนาดเล็กในตลาดเหล่านี้อาจไม่สามารถตั้งเป้าหมาย 24/7 CFE ในระยะสั้นได้

รูปที่ 11 ความได้เปรียบในการบรรลุเป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมง ของบริษัทในกลุ่ม RE100ในด้านความสะอาดของกริด

กริดที่มีพลังงานปลอดคาร์บอนสูงทำให้บริษัทมีโอกาสใช้พลังงานปลอดคาร์บอนในหลายชั่วโมงของวันมากขึ้นโดยธรรมชาติ แม้จะยังไม่ได้ซื้อพลังงานสะอาด อย่างไรก็ตาม ใน 52 ตลาดหลักที่สมาชิก RE100 มีการดำเนินงาน ค่าเฉลี่ยของพลังงานปลอดคาร์บอนในกริดอยู่ที่เพียง 50% โดยมีเพียง 11 ตลาดที่มีพลังงานปลอดคาร์บอนเกิน 80% เช่น เนปาล (99%) สวีเดน (99%) และนอร์เวย์ (98%) ในขณะที่ตลาดอย่างสิงคโปร์ (3%) อียิปต์ (11%) และแอฟริกาใต้ (12%) มีสัดส่วนพลังงานสะอาดต่ำที่สุด

สำหรับบริษัทที่ดำเนินงานในภูมิภาคอเมริกา หลายแห่งประสบปัญหาเรื่องกริดที่สกปรกกว่า ยกเว้นบางประเทศ เช่น บราซิล (86%) และโคลอมเบีย (73%) แต่ตลาดใหญ่อย่างสหรัฐฯ มีพลังงานปลอดคาร์บอนเพียง 38% ซึ่งทำให้บริษัทอย่าง Microsoft แม้จะซื้อพลังงานสะอาดจำนวนมาก แต่ยังเสียเปรียบเนื่องจากมีการดำเนินงานในสหรัฐฯ เป็นหลัก ซึ่งยังมีกริดที่ไม่สะอาด

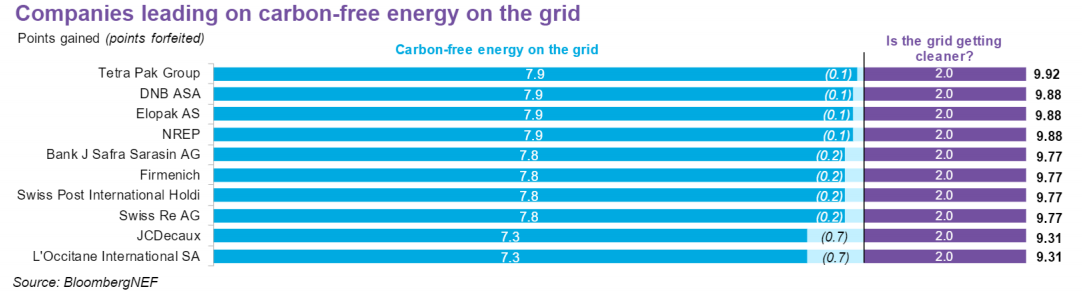

ตัวอย่างบริษัทที่มีผลการดำเนินงานสูงในกลุ่มนี้ ได้แก่ Tetra Pak, DNB และ Elopak เนื่องจากมีฐานการดำเนินงานในตลาดที่มีพลังงานสะอาดสูง เช่น สวิตเซอร์แลนด์ (97%) และสแกนดิเนเวีย ในทางตรงกันข้าม บริษัทข้ามชาติที่มีการดำเนินงานทั่วโลกต้องพัฒนากลยุทธ์การจัดหาพลังงานสะอาดเฉพาะเจาะจงมากขึ้น

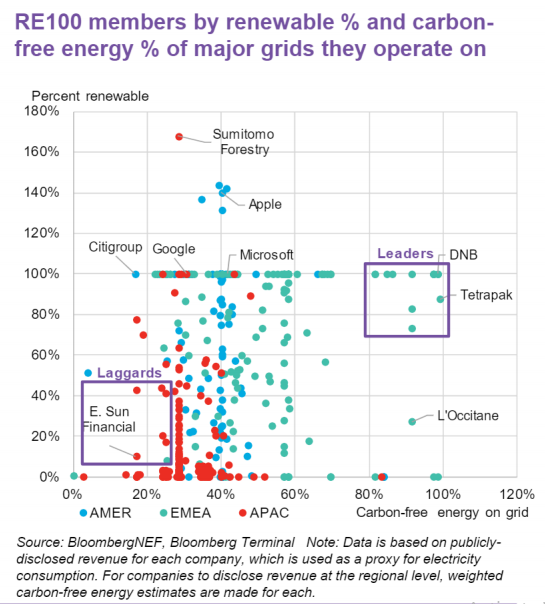

รูปที่ 12 แผนภาพแสดงความได้เปรียบในด้านความสะอาดของกริด เทียบกับอัตราส่วนพลังงานหมุนเวียนที่แต่ละบริษัทจัดซื้อรายปี

จากการคาดการณ์ในอนาคต กริดในหลายพื้นที่กำลังสะอาดขึ้น จาก 52 ตลาดหลัก มี 39 ตลาดที่พลังงานปลอดคาร์บอนเพิ่มขึ้นในปีที่ผ่านมา เช่น เนเธอร์แลนด์ (เพิ่มขึ้น 34%) และไอร์แลนด์ (เพิ่มขึ้น 30%) อย่างไรก็ตาม บางตลาด เช่น สิงคโปร์ (-27%) เวียดนาม (-12%) และอินโดนีเซีย (-8%) กลับมีพลังงานสะอาดลดลง โดยบางพื้นที่เกิดจากความผันผวนชั่วคราว ขณะที่บางพื้นที่ เช่น อินโดนีเซีย กำลังขยายการใช้ถ่านหินมากขึ้น

ตัวอย่างสมาชิก RE100 ที่ได้รับประโยชน์จากกริดที่สะอาดขึ้น ได้แก่ Ikea, KPN และ KPMG ซึ่งพบว่าพลังงานปลอดคาร์บอนในตลาดหลักที่พวกเขาดำเนินงานเพิ่มขึ้น 34% ในทางตรงกันข้าม บริษัทอย่าง YCH (-37%) และ Nestle (-9%) พบว่าสัดส่วนพลังงานสะอาดลดลงในตลาดหลัก เช่น อเมริกาเหนือ และบางส่วนของยุโรปที่กริดเริ่มสกปรกขึ้น

3.3 สถานการณ์นโยบายและการบริหารจัดการระบบโครงข่าย

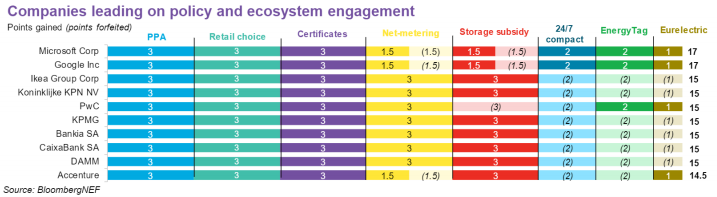

ความพร้อมของนโยบายคาร์บอนต่ำที่น่าสนใจจะเป็นปัจจัยสำคัญในการกำหนดว่าบริษัทจะยังคงเป็นผู้นำในการพยายามบรรลุเป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมง ต่อไปหรือไม่ โดยผู้ซื้อพลังงานสะอาดชั้นนำหลายรายใช้เวลามากในบางตลาดเพื่อเปิดโอกาสในการซื้อพลังงานสะอาดผ่านสัญญาซื้อขายไฟฟ้า (PPA), ใบรับรองการเลือกซื้อพลังงานจากผู้ค้าปลีก, การทำ Net Metering/Net Billing และเงินอุดหนุนการระบบกักเก็บพลังงาน ผู้ที่ดำเนินงานในตลาดที่มีกลไกเหล่านี้พร้อมใช้งานอยู่จะมีข้อได้เปรียบในการบรรลุเป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมง

รูปที่ 13 ความก้าวหน้าของบริษัทในกลุ่ม RE100 ในมิติด้านของการสนับสนุนเชิงนโยบายของโครงข่ายที่บริษัทอยู่

บทบาทของ PPA ใน 24/7 CFE

แม้เป้าหมาย 24/7 CFE จะพึ่งพากลไกที่หลากหลายมากขึ้น แต่ PPA ยังคงเป็นส่วนสำคัญในกลยุทธ์การจัดหาพลังงานขององค์กรในอนาคต บริษัทจำนวนมากที่เป็นผู้นำในเป้าหมาย 24/7 CFE มักบรรลุเป้าหมายการใช้พลังงานหมุนเวียน 100% แล้ว โดยส่วนใหญ่มาจาก PPA เพราะ PPA เป็นวิธีที่ง่ายที่สุดในการซื้อพลังงานสะอาดจำนวนมาก ซึ่งช่วยลดการปล่อยคาร์บอนของระบบไฟฟ้าได้มากกว่าเครื่องมืออย่างใบรับรองพลังงานหมุนเวียนหรือข้อตกลงแบบ sleeved deals

ข้อจำกัดของ PPA ในตลาดสำคัญ

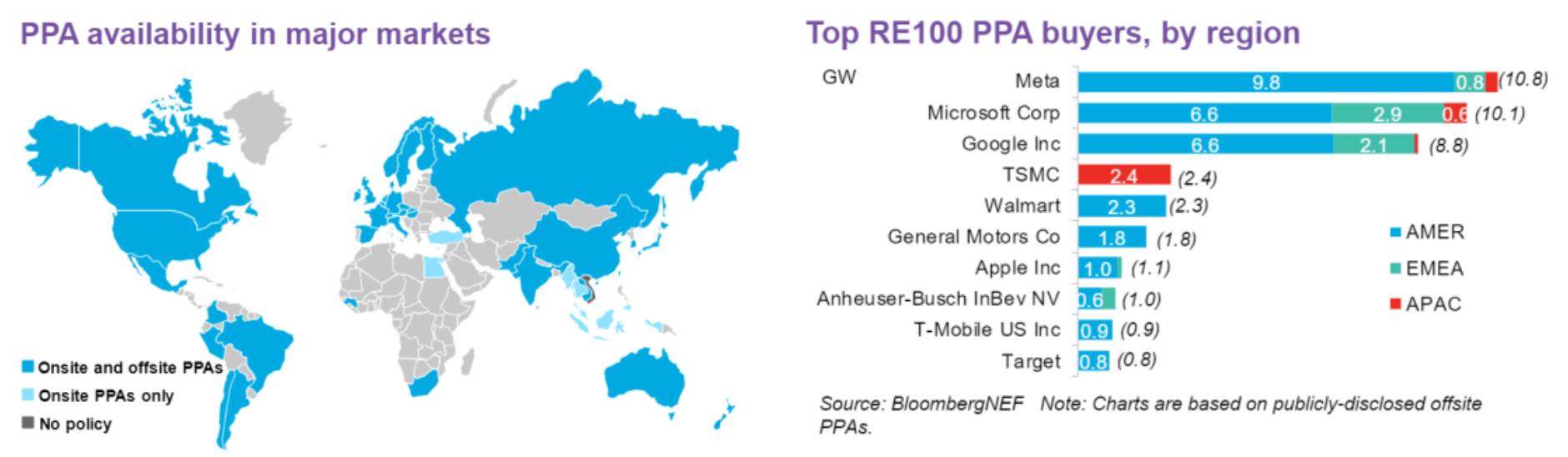

การเข้าถึง PPA ในตลาดที่สำคัญเป็นอุปสรรคสำคัญสำหรับบริษัทที่ต้องการเปลี่ยนไปสู่พลังงานคาร์บอนฟรี 24/7 แม้ว่าตลาดใหญ่ส่วนมากจะอนุญาตให้ทำ PPA ได้ แต่บางประเทศ เช่น ตุรกี อินโดนีเซีย อียิปต์ เมียนมา และไทย อนุญาตเฉพาะ PPA ในสถานที่ (onsite PPA) เท่านั้น ทำให้บริษัทขนาดใหญ่ไม่สามารถซื้อพลังงานสะอาดในปริมาณมากได้ เวียดนามยังไม่อนุญาต Corporate PPA แต่มีการเจรจาเพื่อสร้างโมเดล Corporate PPA โดยตรง (Direct PPA: DPPA) ในปี 2023

ตลาดที่ PPA นอกสถานที่ (offsite PPA) ใช้ได้ง่าย

ในอเมริกาเหนือ ละตินอเมริกา และยุโรป การทำ offsite PPA ทำได้ง่าย โดย 99% ของข้อตกลง PPA ของ Google, 97% ของ Meta และ 94% ของ Microsoft อยู่ในภูมิภาคเหล่านี้ บริษัทที่ดำเนินการหลักในภูมิภาคดังกล่าวมีความได้เปรียบในเป้าหมายพลังงาน 24/7 CFE

รูปที่ 14 สถานการณ์ CPPA (Corporate PPA) ในปัจจุบัน

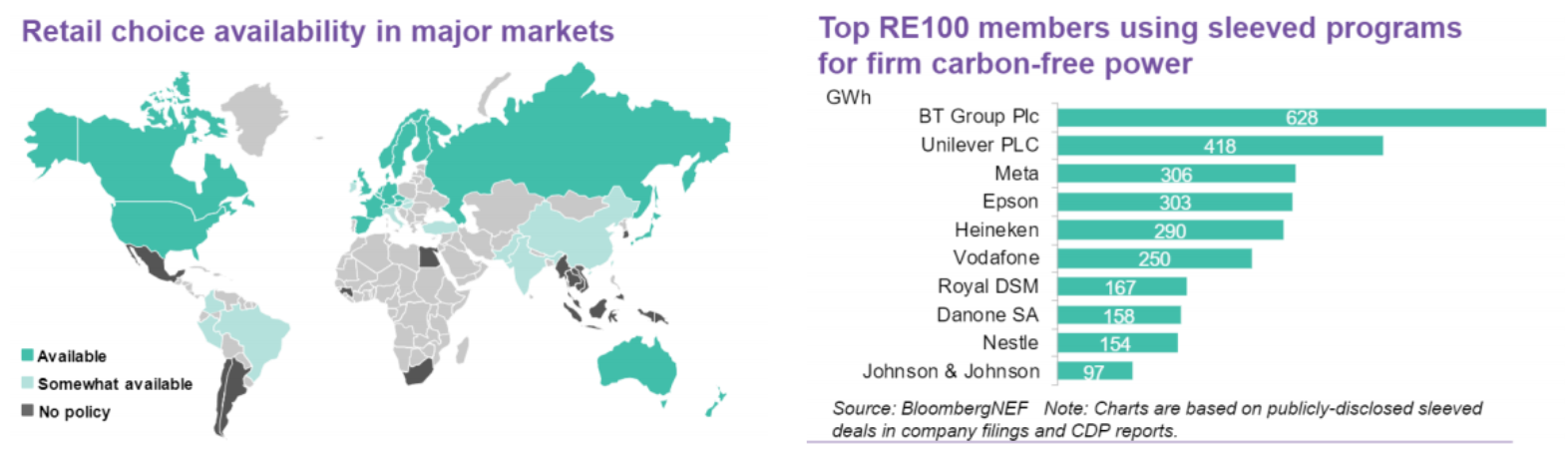

บทบาทของ การขายปลีกพลังงานสะอาด (Retail Choice) ใน 24/7 CFE

การขายปลีกพลังงานสะอาด (Retail Choice) มีบทบาทสำคัญในกระบวนการเปลี่ยนผ่านไปสู่ 24/7 CFE โดยผู้ให้บริการพลังงานและผู้ค้าปลีกพลังงานใช้ความเชี่ยวชาญในการจัดการพลังงานและการเป็นเจ้าของพอร์ตโฟลิโอพลังงานที่หลากหลายเพื่อเสนอพลังงานสะอาดที่ปรับแต่งให้ตรงกับโปรไฟล์การใช้ไฟฟ้าของลูกค้า โครงการที่เกี่ยวข้อง เช่น ข้อตกลงพลังงานแบบพิเศษ (Sleeved Deals) และโครงการค่าไฟฟ้าสีเขียว (Green Tariffs) ช่วยให้ลูกค้าสามารถเข้าถึงพลังงานสะอาดผ่านการซื้อขายโดยตรงระหว่างผู้พัฒนาและลูกค้า

ในตลาดที่มีการใช้ Retail Choice อย่างเต็มรูปแบบ เช่น สหรัฐอเมริกา แคนาดา ออสเตรเลีย และยุโรปตะวันตก องค์กรต่างๆ สามารถเลือกผู้ให้บริการพลังงานที่เหมาะสมกับเป้าหมายด้านพลังงานสะอาดได้ ซึ่งช่วยให้องค์กรขนาดใหญ่ เช่น BT, Unilever และ Meta สามารถจัดหาพลังงานสะอาดได้ในปริมาณมาก อย่างไรก็ตาม ในภูมิภาคที่มีข้อจำกัด เช่น ละตินอเมริกา เอเชียส่วนใหญ่ และบางส่วนของยุโรป เช่น อิตาลีและตุรกี องค์กรที่มีการใช้พลังงานสูงในพื้นที่เหล่านี้ต้องพึ่งพาผู้ให้บริการในพื้นที่ ซึ่งอาจจำกัดความสามารถในการบรรลุเป้าหมายด้านพลังงานสะอาด กรณีตัวอย่างของเกาหลีใต้แสดงให้เห็นถึงความสำเร็จของการผลักดันให้เปิดตัวโครงการพลังงานสะอาด เช่น Green Tariff ในปี 2021 เพื่อตอบสนองความต้องการขององค์กรขนาดใหญ่

รูปที่ 15 สถานการณ์ทางเลือกของการขายปลีกของพลังงานสะอาด

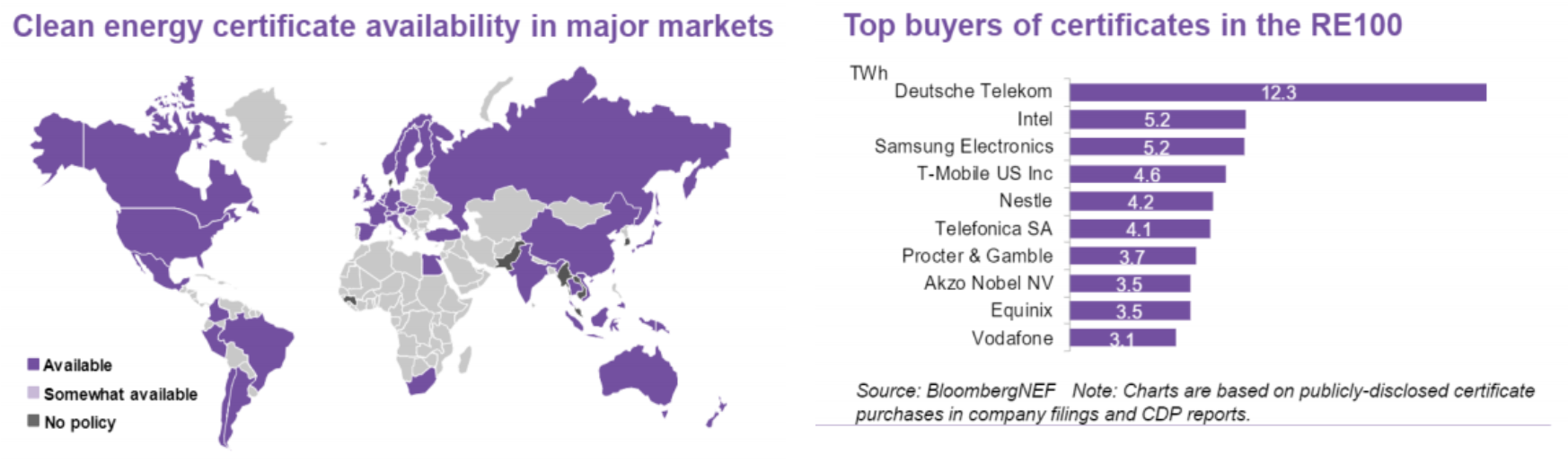

บทบาทของ การซื้อใบรับรองพลังงานสะอาด (Clean Energy Certificates)

องค์กรจำนวนมากยังคงใช้ใบรับรองเป็นกลยุทธ์หลักในการบรรลุเป้าหมายด้านพลังงานสะอาด ใบรับรองที่มีอยู่ในหลากหลายตลาด เช่น ใบรับรองพลังงานหมุนเวียนในอเมริกาเหนือ (RECs) ใบรับรองการันตีต้นกำเนิดพลังงานในยุโรป (GOs) และมาตรฐานสากล I-REC ที่ใช้ในเอเชียและละตินอเมริกา ช่วยให้องค์กรสามารถชดเชยการใช้ไฟฟ้าได้ในระดับที่กว้างขวาง อย่างไรก็ตาม ใบรับรองเหล่านี้ยังมีข้อจำกัดในแง่ของการส่งเสริมโครงการพลังงานสะอาดใหม่ๆ (Additionality) เนื่องจากส่วนใหญ่ใบรับรองพลังงานสีเขียวมาจากโครงการที่มีอยู่เดิม

เพื่อสนับสนุนเป้าหมายพลังงานสะอาดตลอด 24 ชั่วโมง มีความพยายามในการพัฒนาใบรับรองพลังงานแบบรายชั่วโมง ซึ่งระบุเวลาการผลิตและเทคโนโลยีที่ใช้ในการผลิตพลังงาน เช่น พลังงานลมที่ผลิตในเวลากลางคืน ใบรับรองประเภทนี้จะช่วยให้การใช้พลังงานสะอาดมีความสอดคล้องกับความต้องการในช่วงเวลาที่พลังงานสะอาดขาดแคลน โดยโครงการริเริ่ม EnergyTag กำลังขับเคลื่อนการพัฒนาดังกล่าวเพื่อเพิ่มความแม่นยำและประสิทธิภาพของการใช้พลังงานสะอาดในอนาคต

รูปที่ 16 สถานการณ์การซื้อใบรับรองพลังงานสะอาด

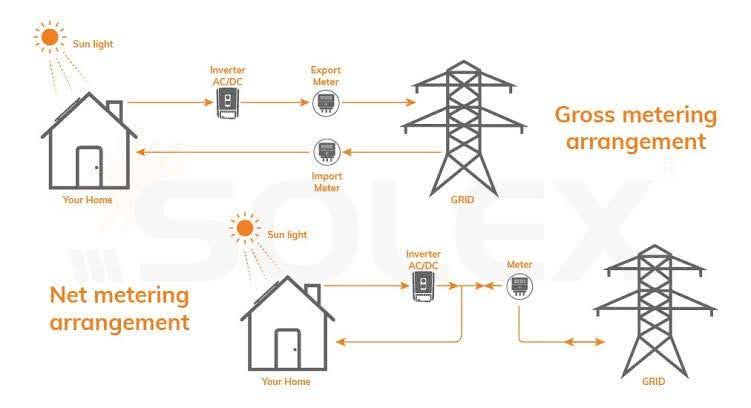

บทบาทของ Net Metering และ Net Billing

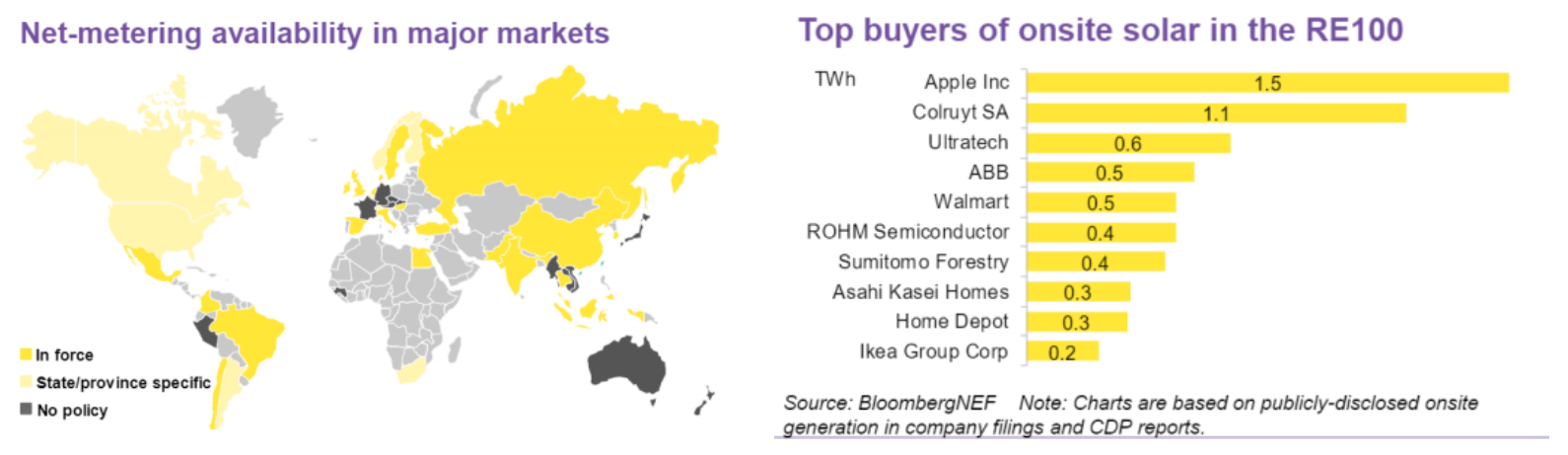

Net Metering และ Net Billing เป็นกลไกที่ช่วยให้ธุรกิจสามารถลดการปล่อยคาร์บอนจากการใช้ไฟฟ้าโดยการผลิตพลังงานไฟฟ้าจากแหล่งพลังงานท้องถิ่น เช่น โซลาร์บนพื้นที่ของตนเอง แม้จะมีข้อจำกัดในขนาดการผลิตและพื้นที่ติดตั้ง แต่เป็นเครื่องมือที่มีคุณค่าในการลดการปล่อยคาร์บอน เนื่องจากไฟฟ้าที่ผลิตจากระบบพลังงานในพื้นที่ (onsite PPA) สามารถถูกใช้ภายในบริษัทหรือบ้านเรือนเพื่อลดการซื้อไฟฟ้าจากกริดที่มีราคาแพง นอกจากบริษัทขนาดเล็กแล้ว ยังมีองค์กรขนาดใหญ่ เช่น Apple (1.5TWh), Colruyt (1.1TWh), Walmart (0.5TWh) และ Ikea (0.2TWh) ที่ได้ซื้อพลังงานจากการผลิตในสถานที่จำนวนมาก

ความแตกต่างระหว่างสองระบบนี้ คือ Net Metering อนุญาตให้ผู้ผลิตใช้ไฟฟ้าที่ผลิตเกินความต้องการส่งกลับเข้าระบบ และรับเครดิตไฟฟ้าในอัตราเดียวกับราคาขายปลีกไฟฟ้า ทำให้คุ้มค่าต่อผู้ผลิตรายย่อย แต่จะไม่สะท้อนต้นทุนขายปลีกไฟฟ้าของผู้ให้บริการ ขณะที่ Net Billing ผู้ผลิตจะขายไฟฟ้าส่วนเกินคืนให้ผู้ให้บริการในอัตราที่กำหนด ซึ่งมักต่ำกว่าราคาขายปลีก โดยผู้ผลิตต้องจ่ายค่าไฟฟ้าตามการใช้สุทธิและรับรายได้แยกต่างหากจากการขายส่วนเกิน ความแตกต่างสำคัญจึงเป็นรูปแบบการคำนวณผลตอบแทน

รูปที่ 17 โครงสร้างของ Net Metering และ Net Billing

การมีนโยบายการใช้ไฟฟ้าผ่านระบบ Net Metering และ Net Billing ทั่วโลกช่วยเร่งการนำโซลาร์เซลล์มาใช้ในสถานที่ ซึ่งช่วยให้พลังงานไฟฟ้าที่เกินความต้องการสามารถขายคืนให้กับบริษัทผู้ให้บริการพลังงานและได้รับเครดิตเพื่อลดค่าไฟฟ้าจากการใช้พลังงานจากเครือข่าย ในบางตลาดที่สามารถจับคู่กับการเก็บพลังงานในแบตเตอรี่ บริษัทสามารถใช้ประโยชน์จากเครดิตเหล่านี้ได้มากขึ้นโดยการปล่อยพลังงานเข้าสู่ระบบในช่วงเวลาที่มีราคาพลังงานสูง ซึ่งกลายเป็นแรงจูงใจทางการเงินที่มีค่ามากสำหรับบริษัทที่มุ่งสู่ 24/7 CFE

อย่างไรก็ตาม ในการใช้นโยบาย Net Metering และ Net Billing ผู้ให้บริการพลังงานมักจะจำกัดมูลค่าของเครดิต เนื่องจากราคาของพลังงานแสงอาทิตย์กำลังถูกลงและได้รับความนิยมเพิ่มขึ้น จึงทำให้การนำระบบนี้มาใช้อย่างกว้างขวางในบางประเทศยังคงมีข้อจำกัด โดยจากตลาดใหญ่ที่บริษัทสมาชิก RE100 ดำเนินการอยู่ 13 ประเทศ เช่น ญี่ปุ่น ออสเตรเลีย เยอรมนี และฝรั่งเศส ไม่มีนโยบาย Net Metering ซึ่งหมายความว่าบริษัทที่มีสถานประกอบการในประเทศเหล่านี้ เช่น BMW, Continental, Fujitsu Siemens และ Sony อาจต้องจ่ายค่าพลังงานจากโซลาร์ในสถานที่สูงขึ้นหรือต้องมองหาวิธีการจัดหาพลังงานอื่น

รูปที่ 18 สถานการณ์ Net Metering

ระบบกักเก็บพลังงานเป็นองค์ประกอบสำคัญของกลยุทธ์ 24/7 CFE เนื่องจากเป็นการสร้างความยืดหยุ่นในการใช้งาน โดยบริษัทมักจะจับคู่ระบบกักเก็บพลังงานกับโครงการพลังงานหมุนเวียนที่อยู่ห่างจากสถานที่ตั้ง (Off-site PPA เช่น Direct PPA) เพื่อช่วยจัดการกับความไม่เสถียรของพลังงานและป้องกันความเสี่ยงจากการเปลี่ยนแปลงราคาไฟฟ้าในตลาด รวมถึงมีการจับคู่การเก็บพลังงานกับโซลาร์ในสถานที่ เพื่อใช้ประโยชน์จากเครดิตจากการใช้ไฟฟ้าผ่านระบบ Net Metering และ Net Billing ในช่วงเวลาที่ความต้องการพลังงานสูงและราคาไฟฟ้าปลีกสูง บริษัทยังสามารถใช้ระบบกักเก็บพลังงานที่แยกต่างหากเป็นเครื่องปั่นไฟสำรองสำหรับอุปกรณ์ที่ต้องการพลังงานที่เชื่อถือได้ เช่น ศูนย์ข้อมูล

แม้ว่าจะมีเพียงไม่กี่บริษัทที่ลงทุนในระบบกักเก็บพลังงานหรือได้ลงนามในสัญญาซื้อพลังงาน (PPA) สำหรับระบบกักเก็บพลังงาน แต่คาดว่าจำนวนดังกล่าวจะเพิ่มขึ้น ตัวอย่างเช่น Meta เป็นบริษัทที่ลงทุนมากที่สุด โดยมีการจัดตั้งระบบกักเก็บพลังงานรวม 720MW รวมถึงการเซ็นสัญญาพลังงานสีเขียว 50MW ในรัฐนิวเม็กซิโก และ 130MW ในภาคตะวันออกเฉียงใต้ของสหรัฐอเมริกา Korea Zinc ก็ลงทุนในระบบเก็บพลังงาน 150MW ร่วมกับ Hyundai Electric ในเกาหลีใต้ Starbucks ประกาศ PPA สำหรับโซลาร์ที่จับคู่กับระบบเก็บพลังงาน 5.5MW ซึ่งให้ตัวเลือกในการปล่อยพลังงานกลับสู่ตลาดในช่วงที่ราคาพลังงานสูง

การที่บริษัทจะสามารถบรรลุเป้าหมายการใช้พลังงานสะอาดตลอด 24 ชั่วโมงทุกวันจำเป็นต้องมีการเก็บพลังงานมากขึ้น แต่ค่าใช้จ่ายสำหรับการเก็บพลังงานยังค่อนข้างสูง โดยต้นทุนเฉลี่ยของพลังงานจากการเก็บพลังงานอยู่ที่ 182 ดอลลาร์ต่อ MWh ในครึ่งปีหลังของปี 2022 ในขณะที่พลังงานลมจากพื้นดินมีต้นทุนเฉลี่ยที่ 43 ดอลลาร์ต่อ MWh และโซลาร์มีต้นทุนที่ 45 ดอลลาร์ต่อ MWh ดังนั้นการสนับสนุนจากภาครัฐจึงเป็นสิ่งสำคัญในการลดต้นทุนและทำให้การเก็บพลังงานมีความสามารถในการแข่งขัน

การสนับสนุนด้านการเก็บพลังงานมีความแตกต่างกันทั่วโลก โดยครึ่งหนึ่งของตลาดหลักที่บริษัทสมาชิก RE100 ดำเนินการอยู่ไม่ได้มีการสนับสนุนที่ชัดเจน ซึ่งส่วนใหญ่พบในละตินอเมริกาและเอเชีย บริษัทที่ดำเนินงานในตลาดเหล่านี้จะมีความยากลำบากในการจัดหาระบบกักเก็บพลังงานในราคาที่แข่งขันได้ ส่วนในสหรัฐอเมริกา การสนับสนุนมีลักษณะเฉพาะในแต่ละรัฐ ถึงแม้ว่ากฎหมายการลดภาษี Inflation Reduction Act (IRA) จะช่วยลดต้นทุนลงได้มาก ในยุโรปส่วนใหญ่มีการสนับสนุนจากรัฐ ยกเว้นในนอร์เวย์และสหราชอาณาจักร ซึ่งทำให้บริษัทในยุโรปสามารถจัดหาการเก็บพลังงานได้ง่ายขึ้น

รูปที่ 19 สถานการณ์การสนับสนุนระบบการกักเก็บพลังงาน

3.4 สถานการณ์การปรับเปลี่ยนความต้องการพลังงาน (Demand Flexibility)

การปรับเปลี่ยนความต้องการพลังงาน (Demand Flexibility) เป็นเครื่องมือสำคัญที่ช่วยให้บริษัทสามารถควบคุมปริมาณและเวลาการใช้ไฟฟ้า ซึ่งทำให้ลดความจำเป็นในการลงทุนในเครื่องมืออื่นๆ ในการพยายามบรรลุเป้าหมาย 24/7 CFE โดยการปรับเปลี่ยนความต้องการพลังงานถือว่าเป็นโอกาสที่ดีที่สุดในการทำให้การบรรลุเป้าหมายนี้มีความคุ้มค่าในทางการเงิน ซึ่งจะเป็นประโยชน์ทั้งกับบริษัทที่ตั้งเป้าหมาย 24/7 CFE และบริษัทที่ไม่ได้ตั้งเป้าหมายดังกล่าว

บริษัทสามารถทำให้การใช้พลังงานของตนมีความยืดหยุ่นได้โดยการจับคู่กับการผลิตพลังงานสะอาด เช่น การผลิตไฟฟ้าจากโซลาร์ที่ Peak ในช่วงกลางวัน โดยบริษัทที่ใช้พลังงานส่วนใหญ่ในช่วงกลางวัน เช่น ธนาคาร ก็สามารถเลือกซื้อพลังงานโซลาร์เพื่อให้ใกล้เคียงกับเป้าหมายการใช้พลังงานสะอาดตลอด 24 ชั่วโมงมากขึ้น ในขณะที่บริษัทที่มีศูนย์ข้อมูลซึ่งต้องการไฟฟ้าที่มีความเสถียรตลอดทั้งวัน อาจเลือกซื้อพลังงานลมที่มีความเสถียรกว่าโซลาร์ เพื่อจับคู่กับการใช้ไฟฟ้าของตน การใช้พอร์ตโฟลิโอที่ผสมผสานทั้งสองประเภทนี้จะมีผลกระทบที่ดีในการให้พลังงานสอดคล้องกับความต้องการของบริษัทตลอดทั้งวัน

นอกจากนี้ บริษัทยังสามารถลดหรือปรับการใช้ไฟฟ้าของตนในแต่ละชั่วโมงได้ผ่านการใช้เทคนิคประสิทธิภาพพลังงานต่างๆ ซึ่งอาจเริ่มต้นจากการติดตั้งหลอดไฟที่มีประสิทธิภาพสูงขึ้น หรือการใช้เครื่องมือสมาร์ทมิเตอร์ที่สามารถรายงานข้อมูลการใช้พลังงานที่มีความละเอียดตรงไปยังผู้ให้บริการไฟฟ้า เพื่อปรับการใช้ไฟฟ้าให้ตรงตามเวลาที่เหมาะสม หรือบริษัทสามารถเข้าร่วมในโปรแกรมการตอบสนองความต้องการพลังงาน (Demand Response) กับผู้ให้บริการไฟฟ้าเพื่อช่วยลดการใช้ไฟฟ้าในบางช่วงเวลาเพื่อช่วยลดภาระให้กับกริดและรับเครดิตเป็นการตอบแทน

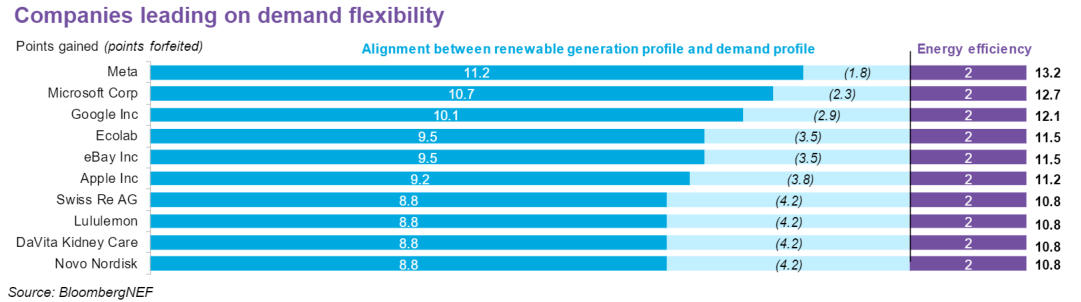

บริษัทเทคโนโลยีขนาดใหญ่ เช่น Meta, Microsoft, Google และ Apple มีผลงานดีในด้านการปรับความต้องการพลังงาน ซึ่งส่วนใหญ่ทำได้ผ่านการจัดซื้อพลังงานสะอาดในปริมาณมาก และพัฒนาโปรแกรมเพิ่มประสิทธิภาพพลังงานภายในองค์กร

รูปที่ 20 ความก้าวหน้าของบริษัทในกลุ่ม RE100 ในด้านของการปรับเปลี่ยนความต้องการพลังงาน

การจับคู่การผลิตพลังงานกับโปรไฟล์ความต้องการพลังงาน

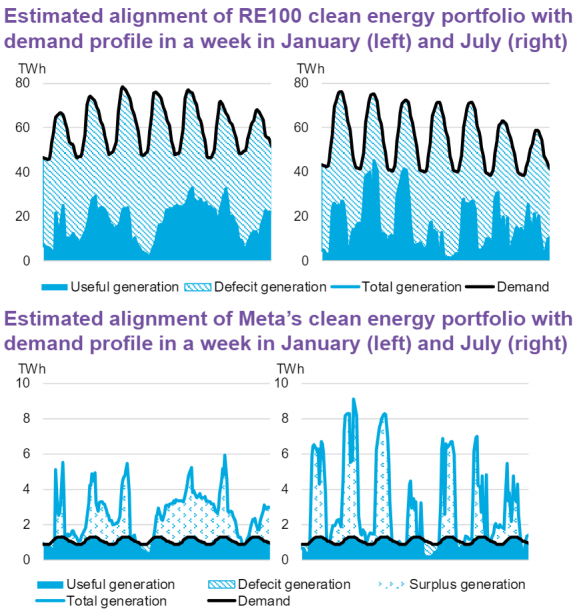

การจับคู่การผลิตพลังงานกับโปรไฟล์ความต้องการพลังงาน ของบริษัทก็เป็นอีกปัจจัยหนึ่งที่สำคัญในการลดการซื้อพลังงานสะอาดเพิ่มเติมในอนาคต โดยบางบริษัทมีการจับคู่การผลิตพลังงานสะอาดที่เข้ากับโปรไฟล์การใช้พลังงานของบริษัทตลอดทั้งวัน ซึ่งช่วยลดความจำเป็นในการซื้อพลังงานสะอาดหรือพลังงานคาร์บอนต่ำในอนาคต เช่น บริษัทที่ใช้พลังงานส่วนใหญ่ในช่วงกลางวันสามารถซื้อพลังงานโซลาร์ ซึ่งมีการผลิตมากในช่วงเวลาดังกล่าว โดยบริษัทที่ใช้พลังงานมากในช่วงเวลาที่มีความต้องการสูงอย่างศูนย์ข้อมูลสามารถซื้อพลังงานลมที่มีความเสถียรตลอดทั้งปี

โดยจากข้อมูลการซื้อพลังงานสะอาดของบริษัท RE100 พบว่า Meta สามารถลดการใช้พลังงานคาร์บอนต่ำได้ถึง 86% ของความต้องการพลังงานรายชั่วโมงตลอดทั้งปี รองลงมาคือ Microsoft (82%), Google (78%) และ Ecolab (73%) ส่วนบริษัทที่พึ่งพาโซลาร์มากกว่ามักจะใกล้เคียงกับเป้าหมาย 24/7 มากขึ้นในฤดูร้อน ส่วนบริษัทที่ใช้พลังงานลมจะใกล้เคียงในฤดูหนาว

รูปที่ 21 การจับคู่ระหว่างความต้องการพลังงาน และ แหล่งพลังงานหมุนเวียน

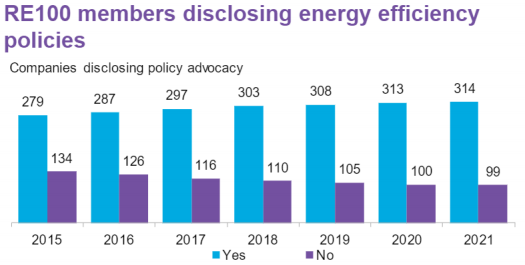

โปรแกรมเพิ่มประสิทธิภาพพลังงาน (Energy Efficiency Program)

โปรแกรมเพิ่มประสิทธิภาพพลังงาน (Energy Efficiency Program) ก็เป็นเครื่องมือที่ใช้มานานและแพร่หลายที่สุดในการลดการใช้ไฟฟ้าอย่างมีประสิทธิภาพ ซึ่งทำให้บริษัทสามารถลดการใช้พลังงานลงทั้งในระดับรายชั่วโมงและรายปีได้ โดยการใช้เทคโนโลยีที่ใช้พลังงานน้อยลงหรือการเปลี่ยนพฤติกรรมในการใช้พลังงาน บริษัทที่มีการเปิดเผยข้อมูลเกี่ยวกับการใช้โปรแกรมเพิ่มประสิทธิภาพพลังงานพบว่า 76% ของสมาชิก RE100 ได้ดำเนินการโปรแกรมนี้ ซึ่งสูงขึ้นจากปี 2015 ที่มีเพียง 67% ส่วนใหญ่จะมุ่งเน้นไปที่การใช้หลอดไฟที่ประหยัดพลังงาน และติดตั้งเครื่องมือตรวจวัดการใช้พลังงานที่มีความแม่นยำมากขึ้น เช่น สมาร์ทมิเตอร์

รูปที่ 22 จำนวนบริษัทที่มีนโยบายทำโปรแกรมเพิ่มประสิทธิภาพพลังงาน

3.5 สถานการณ์การสร้างความยืดหยุ่นให้กับแหล่งพลังงาน (Supply Flexibility)

Supply Flexibility หมายถึงความสามารถของแหล่งพลังงานในการตอบสนองต่อการเปลี่ยนแปลงของความต้องการที่คาดการณ์ได้หรือไม่สามารถคาดการณ์ได้ ซึ่งเป็นสิ่งสำคัญสำหรับบริษัทในการทำให้การบริโภคพลังงานสอดคล้องกับการใช้พลังงานปลอดคาร์บอนตลอด 24 ชั่วโมง ถ้าบริษัทไม่ได้มีความยืดหยุ่นในด้านการจัดหาพลังงาน จะต้องลงทุนในแหล่งพลังงานสะอาดที่มากเกินไปเพื่อให้สามารถผลิตพลังงานในช่วงที่ลมไม่พัดหรือแสงอาทิตย์ไม่ส่อง เพื่อบรรลุเป้าหมาย 24/7 CFE ในการเสริมกำลังพลังงานสะอาด หลายบริษัทกำลังมองหาแหล่งพลังงานที่ใช้เทคโนโลยีต่อไปนี้

- Flexible Capacity เช่น การกักเก็บพลังงาน (Energy Storage)

- Firm, Carbon-Free Energy เช่น พลังงานน้ำ, นิวเคลียร์, พลังงาน

ความร้อนใต้พิภพ (Geothermal) และไฮโดรเจน การมีพอร์ตโฟลิโอที่หลากหลายของเทคโนโลยีเหล่านี้จะช่วยให้บริษัทมีความยืดหยุ่นสูง เพื่อการตอบสนองต่อความต้องการพลังงานที่ไม่สามารถคาดการณ์ได้

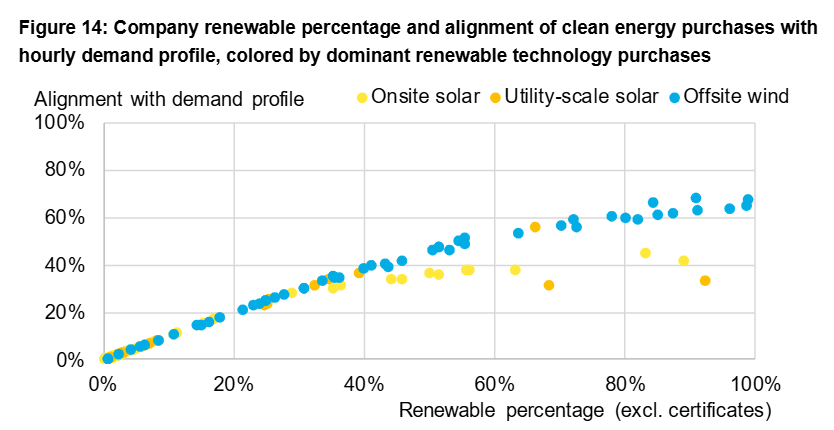

รูปที่ 23 ความสอดคล้องระหว่างแหล่งพลังงานหมุนเวียนต่างๆ และปริมาณการใช้ไฟฟ้า

การใช้แหล่งพลังงานที่ยืดหยุ่น เช่น แบตเตอรี่ (Energy Storage) เป็นแหล่งที่นิยมมากที่สุดในการเสริมการผลิตไฟฟ้าจากพลังงานสะอาด บริษัทที่มีอัตราส่วนการกักเก็บพลังงานต่อพลังงานสะอาดสูงสามารถเก็บพลังงานส่วนเกินจากโครงการพลังงานสะอาดและปล่อยพลังงานในช่วงที่มีการผลิตพลังงานสะอาดน้อย รวมถึงสามารถให้บริการการปรับสมดุลในช่วงระยะเวลาสั้นๆ ได้อย่างรวดเร็วและแม่นยำ

การใช้เทคโนโลยีพลังงานปลอดคาร์บอนที่เสถียร (Firm, Carbon-Free Energy) ได้แก่ พลังงานน้ำ, พลังงานชีวมวล, นิวเคลียร์, พลังงานความร้อนใต้พิภพ (Geothermal) และไฮโดรเจน โดยเทคโนโลยีเหล่านี้สามารถเปิดใช้งานได้เมื่อใดก็ตามที่ต้องการและทำงานต่อเนื่องได้หลายวันหรือหลายสัปดาห์ ซึ่งช่วยทำให้การผลิตพลังงานจากพลังงานสะอาดมีความเสถียรในระยะยาว

บริษัทเช่น Google, Microsoft และ Meta เป็นผู้นำในการจัดหาพลังงานจากเทคโนโลยีที่ใช้ต่อไปนี้ โดยทั้งในด้านปริมาณและความหลากหลายในการซื้อพลังงานคาร์บอนฟรีที่ปฏิบัติได้เพื่อเสริมการผลิตพลังงานจากแหล่งพลังงานสะอาด

รูปที่ 24 ความก้าวหน้าของบริษัทในกลุ่ม RE100 ในด้านของการสร้างความยืดหยุ่นให้กับแหล่งพลังงาน

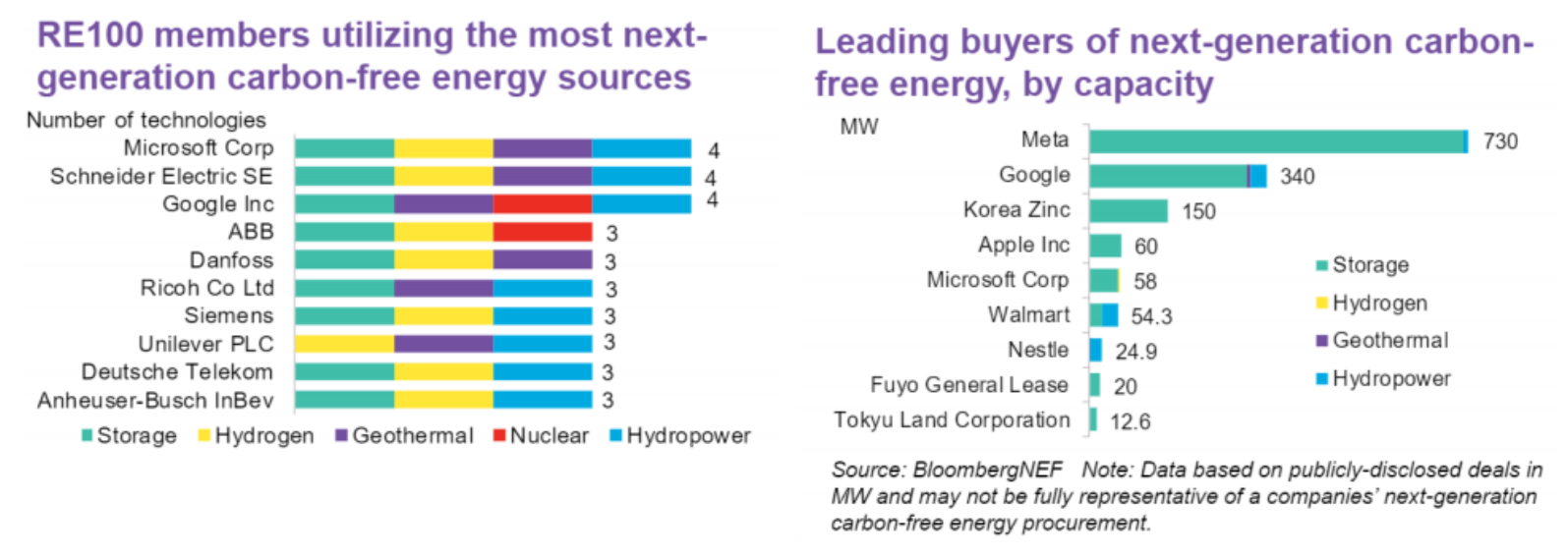

การจัดหาพลังงานไฟฟ้าที่ปราศจากคาร์บอนในยุคใหม่ (Next-Generation Carbon-Free Electricity Procurement)

การจัดหาพลังงานไฟฟ้าที่ปราศจากคาร์บอนในยุคใหม่ ได้แก่อุปกรณ์พลังงานปลอดคาร์บอนที่สามารถให้พลังงานได้ตลอดทั้งวันโดยไม่มีปัญหาความไม่เสถียร เช่น ไฮโดรเจน, พลังงานความร้อนใต้พิภพ, นิวเคลียร์, พลังงานน้ำ ซึ่งปัจจุบันยังมีราคาแพงมาก ทำให้เป้าหมาย 24/7 ยังไม่สามารถบรรลุได้สำหรับบริษัทที่มีงบประมาณจำกัด โดยบริษัทที่มีพอร์ตโฟลิโอที่หลากหลายของเทคโนโลยีเหล่านี้ (เช่น การเก็บพลังงาน, พลังงานน้ำ, และไฮโดรเจน) จะมีความพร้อมในการจัดหาพลังงานที่มีความยืดหยุ่นสูงสุด การจัดหาพลังงานจากพลังงานน้ำ ถือเป็นตัวเลือกที่ได้รับความนิยมมากที่สุดในหมู่บริษัท RE100 โดยเฉพาะในยุโรป โดยบริษัทที่มีการจัดหาพลังงานน้ำได้แก่ Nestlé และ Walmart

รูปที่ 25 บริษัทกลุ่ม RE100 ที่ใช้การจัดหาพลังงานไฟฟ้าที่ปราศจากคาร์บอนในยุคใหม่

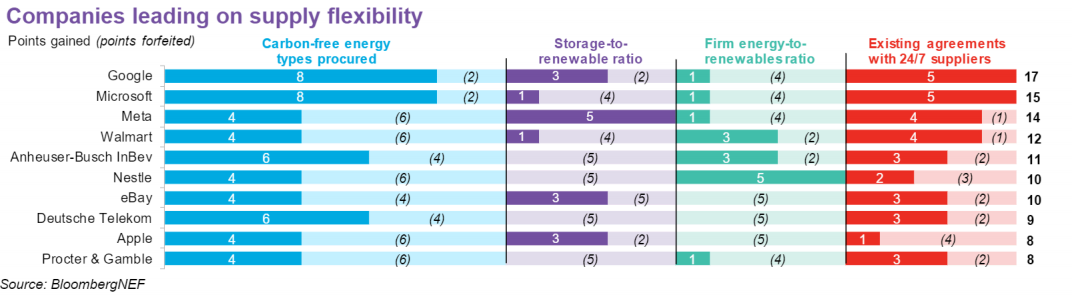

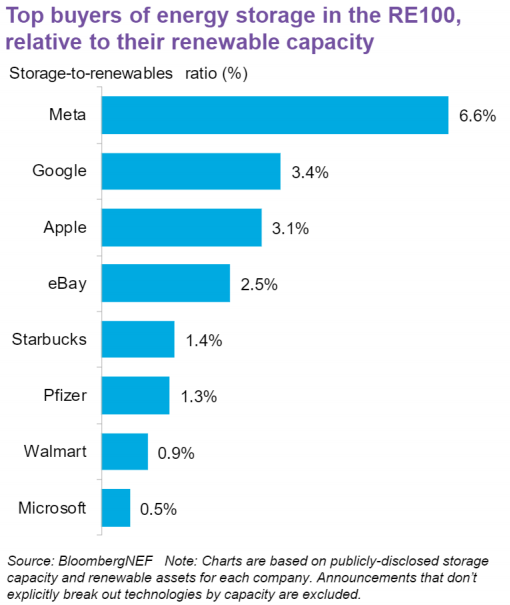

อัตราส่วนการจัดเก็บพลังงานต่อพลังงานสะอาด

ในแง่ของ อัตราส่วนการจัดเก็บพลังงานต่อพลังงานสะอาด บริษัทเช่น Meta มีอัตราส่วนสูงสุด (6.6%) โดยมีพอร์ตโฟลิโอการจัดเก็บพลังงานที่ใหญ่ที่สุดประมาณ 720 MW และช่วยจัดตั้ง Energy Storage Solutions Consortium เพื่อพัฒนาแนวทางในการวัดผลกระทบจากการลดการปล่อยก๊าซเรือนกระจกจากการจัดเก็บพลังงาน ในขณะที่ Google มีอัตราส่วน 3.4% และได้เข้าร่วมใน Long Duration Storage (LDES) Council ในปี 2022

รูปที่ 26 บริษัทกลุ่ม RE100 ที่มีความคืบหน้าในอัตราส่วนการกักเก็บพลังงานต่อพลังงานสะอาด

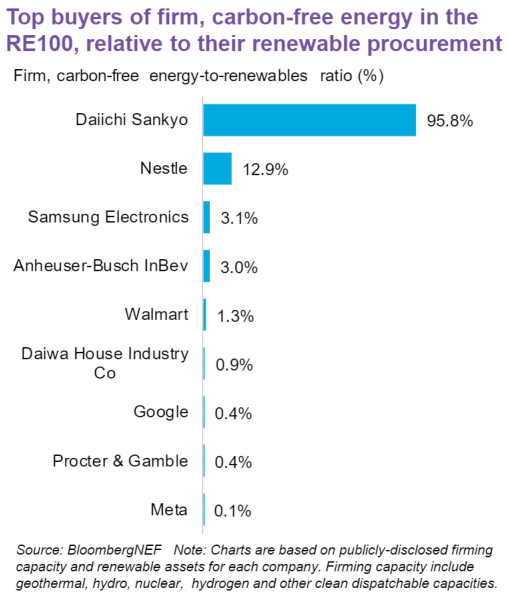

อัตราส่วนของพลังงานปลอดคาร์บอนที่เสถียรต่อพลังงานสะอาด

อัตราส่วนของพลังงานคาร์บอนฟรีที่เสถียรต่อพลังงานสะอาด ยังช่วยให้บริษัทสามารถบรรลุเป้าหมาย 24/7 ได้ โดยมีตัวอย่างบริษัทที่มีการใช้พลังงานน้ำอย่าง Daiichi Sankyo ที่มีอัตราส่วนสูงสุดถึง 95.8% ซึ่งได้ใช้พลังงานน้ำกว่า 75% ของความต้องการพลังงานทั้งหมด

รูปที่ 27 บริษัทกลุ่ม RE100 ที่มีความคืบหน้าในอัตราส่วนของพลังงานปลอดคาร์บอนที่เสถียร ต่อพลังงานสะอาด

รูปที่ 28 ความก้าวหน้าของบริษัทกลุ่ม RE100 ในการบรรลุเป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมง

รูปที่ 29 ความพร้อมของบริษัทกลุ่ม RE100 ในการบรรลุเป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมง

4. ตัวอย่างสถานการณ์พลังงานปัจจุบัน และ ความคืบหน้าสู่เป้าหมายพลังงานปลอดคาร์บอน 24 ชั่วโมงในประเทศกลุ่มเอเชียแปซิฟิค

การปล่อยก๊าซเรือนกระจกจากตลาดพลังงานในเอเชียแปซิฟิกเพิ่มขึ้นสองเท่าใน 30 ปีที่ผ่านมา โดยเวียดนามมีอัตราการปล่อยก๊าซสูงสุด และประเทศญี่ปุ่นเป็นประเทศเดียวที่ลดลงต่ำกว่าระดับในปี 1990 ในปัจจุบันการใช้ไฟฟ้าของสมาชิก RE100 อยู่ที่ 574 TWh โดยใช้พลังงานสะอาด 321 TWh (56%) และคาดว่าในปี 2030 สมาชิก RE100 จะต้องการพลังงานสะอาดเพิ่มอีก 296 TWh โดยเอเชียแปซิฟิกจะกลายเป็นภูมิภาคที่มีความต้องการไฟฟ้าสะอาดในอนาคตมากที่สุด คิดเป็น 43% ของการใช้ไฟฟ้าระหว่างปี 2024-2030

ในกลุ่มตลาดในภูมิภาคเอเชียแปซิฟิก ประเทศอินเดียมีตลาด Corporate PPA (ข้อตกลงการซื้อพลังงานสะอาด) ที่ใหญ่ที่สุดและพัฒนาที่สุด เนื่องจากทั้งความพร้อมของพลังงานหมุนเวียนที่เพิ่มขึ้นและตัวเลือกในการจัดหาพลังงานสะอาดสำหรับบริษัทในบางรัฐ ประเทศญี่ปุ่น ประเทศเกาหลีใต้ และสาธารณรัฐจีน (ไต้หวัน) ก็มีการเติบโตของตลาด Corporate PPA เช่นกัน ส่วนหนึ่งเกิดจากการปฏิรูปตลาดพลังงานล่าสุดที่เปิดโอกาสให้มีตัวเลือกอื่นในการจัดหาพลังงานสะอาด

ในกลุ่มตลาดทั้งสามแห่งในภูมิภาคเอเชียตะวันออกเฉียงเหนือ ประเทศญี่ปุ่นมีการพัฒนาอย่างมากทั้งในด้านการเพิ่มการจัดหาพลังงานหมุนเวียนและตัวเลือกในการจัดหาพลังงานสะอาด ส่วนประเทศเวียดนามได้อนุมัติระเบียบการซื้อขายไฟฟ้าพลังงานสะอาดโดยตรง (Direct PPA: DPPA) เมื่อวันที่ 3 กรกฎาคม 2567 ซึ่งอนุญาตให้ผู้ใช้งานขนาดใหญ่สามารถซื้อไฟฟ้าจากผู้ผลิตพลังงานหมุนเวียนโดยตรงผ่านกริดไฟฟ้าภาครัฐและเอกชน

อย่างไรก็ตามนโยบายและข้อกำหนดทางการตลาดที่มีอยู่ยังเป็นอุปสรรคที่จำกัดการเข้าถึงพลังงานสะอาดที่มีราคาย่อมเยาและขัดขวางการขยายตัวของการจัดหาพลังงานหมุนเวียน ตลาดค้าปลีกไฟฟ้าในตลาดส่วนใหญ่ยังไม่ได้เปิดให้มีการแข่งขันอย่างเต็มที่ ซึ่งจำกัดตัวเลือกในการจัดหาพลังงานสำหรับบริษัท ในตลาดเช่น ประเทศเกาหลีใต้และประเทศมาเลเซียได้กำหนดค่าบริการการส่งผ่านไฟฟ้าสำหรับ PPA ของบริษัทในระดับสูง ขณะที่ค่าบริการส่งผ่านไฟฟ้าของประเทศเวียดนามที่เสนออาจทำให้ Corporate PPA มีความคุ้มค่าน้อย ข้อกำหนดสำหรับโครงการพลังงานหมุนเวียนในตลาดบางแห่ง เช่น ไต้หวันและเกาหลีใต้ ทำให้ต้นทุนการผลิตพลังงานหมุนเวียนสูงขึ้น โดยรวมแล้ว การจัดหาพลังงานหมุนเวียนในตลาดเหล่านี้ยังคงจำกัด

โดยแม้จะมีอุปสรรคในการจัดหาพลังงานสะอาดในตลาดเหล่านี้ แต่มีบริษัทท้องถิ่นจำนวน 17 แห่งในหลายประเทศที่ลงนามในข้อตกลงการใช้พลังงานปลอดคาร์บอน 24/7 ของสหประชาชาติ (UN-backed Carbon-free Energy Compact) เช่น Greenko ในประเทศอินเดีย, Jera ในประเทศญี่ปุ่น, KHNP ในประเทศเกาหลีใต้ และ EGAT ในประเทศไทย เป็นตัวอย่างผู้เล่นสำคัญ

Bloomberg ใช้โมเดล NEO NZS (New Energy Outlook Net Zero Scenario) เพื่อเสนอแนวทางพัฒนาพลังงานคาร์บอนต่ำในกลุ่มประเทศตัวอย่าง โดยคาดว่าตลาดจะใช้ไฟฟ้าหมุนเวียน 70% ของการใช้ไฟฟ้ารวมในปี 2050 ตัวอย่างแนวทางการส่งเสริม 24/7 CFE ใน 3 ประเทศได้แก่ ประเทศญี่ปุ่น ประเทศเวียดนาม และประเทศไทย

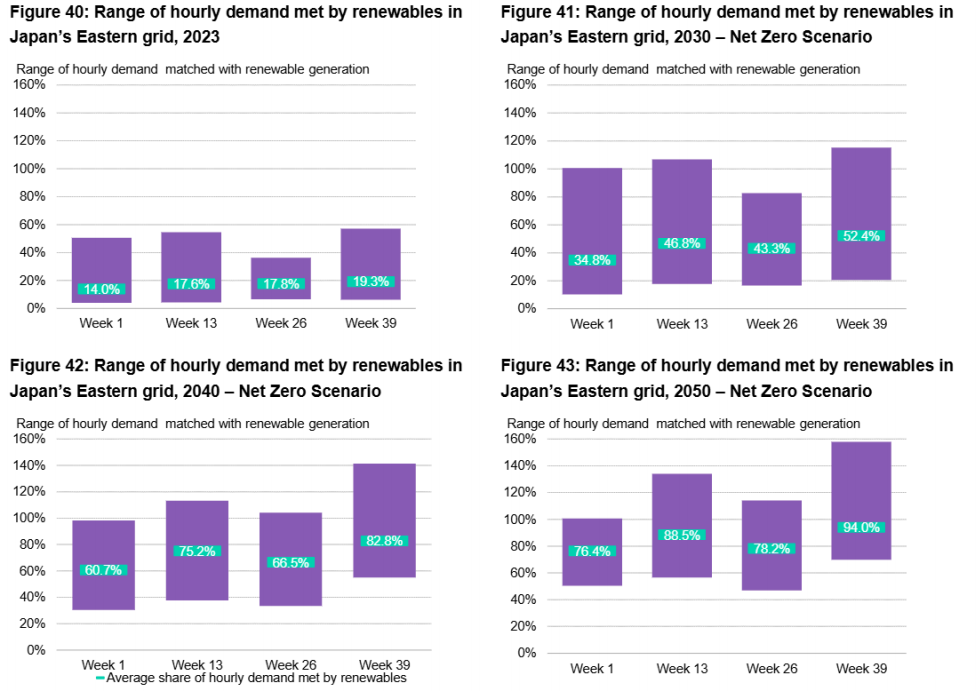

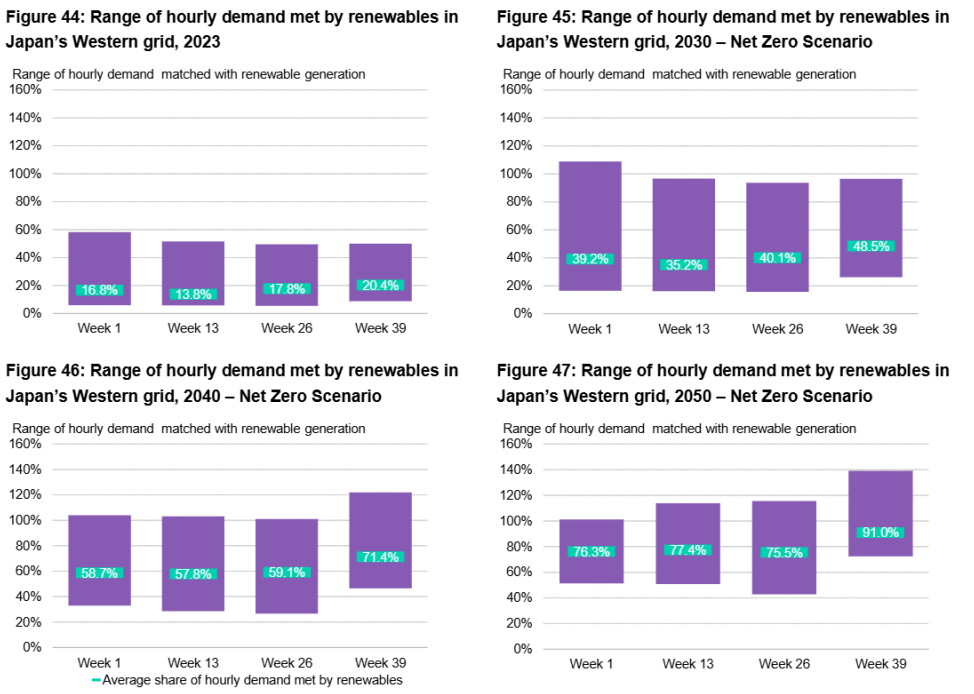

4.1 แนวทางการส่งเสริม 24/7 CFE ในญี่ปุ่น

ในปี 2023 โรงไฟฟ้าพลังงานความร้อนของญี่ปุ่นมีสัดส่วนการผลิตไฟฟ้าถึง 68% ขณะที่พลังงานหมุนเวียนมีสัดส่วนเพียง 24% ตามโมเดล NEO NZS การเพิ่มกำลังการผลิตพลังงานหมุนเวียนใหม่ 175 GW (แบ่งเป็น 131 GW จากพลังงานแสงอาทิตย์, 32 GW จากพลังงานลม) และการจัดเก็บพลังงานอีก 27 GW ในช่วงปี 2024-2030 จะช่วยให้ญี่ปุ่นเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนในระบบไฟฟ้าประจำปีเป็น 49% ภายในปี 2030 พร้อมรองรับการเติบโตของความต้องการใช้ไฟฟ้า

โมเดล NEO NZS คาดการณ์ว่า การขยายพลังงานหมุนเวียนและความสามารถในการจัดเก็บพลังงานอย่างต่อเนื่อง จะช่วยให้พลังงานหมุนเวียนสามารถผลิตไฟฟ้าคิดเป็น 69% ของการผลิตไฟฟ้าประจำปีในปี 2040 และเพิ่มขึ้นเป็น 82% ในปี 2050

ญี่ปุ่นยังเผชิญกับความท้าทายเฉพาะตัวในฐานะประเทศเดียวที่มีระบบไฟฟ้าสองความถี่ (50 Hz ในภาคตะวันออก และ 60 Hz ในภาคตะวันตก) ความสามารถของตัวแปลงความถี่ที่จำกัดในปัจจุบันที่ 1.2 GW และคาดว่าจะเพิ่มเป็น 3 GW ภายในปี 2027 ทำให้ปริมาณไฟฟ้าที่สามารถถ่ายโอนระหว่างระบบไฟฟ้าภาคตะวันออกและตะวันตกมีข้อจำกัด เพื่อรองรับปัญหานี้ การวิเคราะห์ในโมเดล NEO NZS ได้ทำการแยกแบบจำลองระบบไฟฟ้าสองระบบออกจากกันเพื่อสะท้อนข้อจำกัดทางเทคนิคดังกล่าว

รูปที่ 30 เปอร์เซ็นต์ของไฟฟ้าเขียวต่อความต้องการไฟฟ้าทั้งหมดในกริดญี่ปุ่น ตะวันออก

รูปที่ 31 เปอร์เซ็นต์ของไฟฟ้าเขียวต่อความต้องการไฟฟ้าทั้งหมดในกริดญี่ปุ่น ตะวันตก

ในขณะที่ศูนย์กลางความต้องการไฟฟ้าในปัจจุบัน เช่น ภูมิภาคคันโต (โตเกียวและบริเวณใกล้เคียง) ภูมิภาคคันไซ (โอซาก้าและบริเวณใกล้เคียง) และในระดับที่น้อยกว่าคือภูมิภาคโทไค (นาโกย่าและบริเวณใกล้เคียง) องค์กรที่มีความต้องการใช้ไฟฟ้าอย่างต่อเนื่องตลอดเวลา อาจต้องพิจารณาการทำสัญญาซื้อขายไฟฟ้า (PPA) กับผู้ผลิตพลังงานหมุนเวียนในภูมิภาคอื่น หรือพิจารณาเทคโนโลยีการผลิตไฟฟ้าคาร์บอนต่ำที่สามารถจ่ายไฟได้ตามความต้องการ

ในช่วงทศวรรษที่ผ่านมา การเติบโตของพลังงานหมุนเวียนในญี่ปุ่นถูกครอบงำโดยพลังงานแสงอาทิตย์ หากญี่ปุ่นต้องการลดคาร์บอนในภาคพลังงานให้ได้ตามเป้าหมาย ต้องทำการขยายกำลังการผลิตพลังงานแสงอาทิตย์ต่อไป ในขณะเดียวกันญี่ปุ่นยังต้องเร่งการเพิ่มพลังงานลม พลังงานความร้อนใต้พิภพ และระบบจัดเก็บพลังงานด้วยแบตเตอรี่

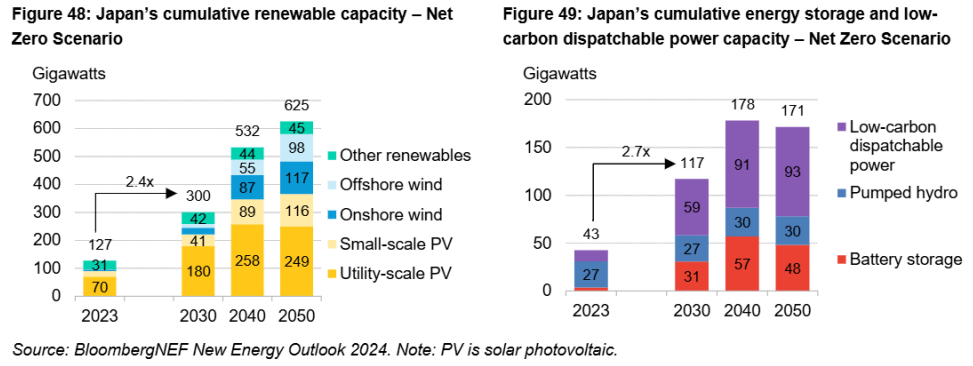

รูปที่ 32 ปริมาณพลังงานหมุนเวียนในระบบตามโมเดล NEO NZS

ภายในปี 2030 ญี่ปุ่นจำเป็นต้องเพิ่มกำลังการผลิตพลังงานลมบนบก (onshore wind) ให้ได้ 4 เท่า และพลังงานลมนอกชายฝั่ง (offshore wind) ให้ได้ 48 เท่าเมื่อเทียบกับปี 2023 นอกจากนี้ยังต้องเพิ่มความจุของระบบจัดเก็บพลังงานด้วยแบตเตอรี่เกือบ 9 เท่าเมื่อเทียบกับปี 2023

ภายในปี 2050 แม้ว่าตามโมเดล NEO NZS พลังงานแสงอาทิตย์ขนาดใหญ่ (utility-scale solar) จะครองสัดส่วนสูงสุดของกำลังการผลิตไฟฟ้าในญี่ปุ่น แต่พลังงานลมทั้งบนบกและนอกชายฝั่งจะมีส่วนช่วยในการผลิตไฟฟ้าประจำปีมากขึ้น เนื่องจากปัจจัยความสามารถในการผลิตไฟฟ้าอย่างต่อเนื่อง (Capacity Factor) ที่สูงกว่า การผลิตไฟฟ้าของพลังงานลมนอกชายฝั่งที่สามารถดำเนินการได้ตลอดเวลา จะเป็นประโยชน์อย่างมากสำหรับองค์กรที่มุ่งมั่นในการจัดหาพลังงานคาร์บอนฟรี 24/7

หากญี่ปุ่นไม่สามารถแก้ไขปัญหาความท้าทายทางภูมิรัฐศาสตร์ในการสร้างระบบเชื่อมโยงไฟฟ้ากับประเทศเพื่อนบ้าน ซึ่งเป็นเรื่องที่ท้าทาย ประเทศจะต้องเร่งการพัฒนาความสามารถในการผลิตไฟฟ้าคาร์บอนต่ำที่สามารถจ่ายไฟได้ตามความต้องการ ซึ่งเป็นส่วนหนึ่งของการวางแผนตามโมเดล NEO Net Zero Scenario

แม้ว่าการเปลี่ยนแปลงล่าสุดในตลาดประมูลความสามารถด้านพลังงานที่ดำเนินการโดยองค์กรจัดประสานงานระบบไฟฟ้าระหว่างภูมิภาคของญี่ปุ่น (Organization for Cross-Regional Coordination of Transmission Operators: OCCTO) จะเริ่มสนับสนุนการพัฒนาความสามารถในการผลิตไฟฟ้าคาร์บอนต่ำ แต่ขอบเขตของเทคโนโลยีที่รองรับยังไม่ชัดเจน รวมถึงยังมีการสนับสนุนแหล่งพลังงานที่ปล่อยคาร์บอน

ตามโมเดล NEO NZS ญี่ปุ่นจะต้องทำการลงทุน 383 พันล้านดอลลาร์ สำหรับพลังงานสะอาดและ 156 พันล้านดอลลาร์ สำหรับการขยายโครงข่ายไฟฟ้าตลอดทศวรรษนี้ การลงทุนในพลังงานหมุนเวียนของญี่ปุ่นลดลงตั้งแต่ปี 2014 หลังจากการเปลี่ยนแปลงในโปรแกรม Feed-in Tariff (FiT) และการเปิดประมูลแข่งขัน แม้ว่ามีการปฏิรูปตลาดไฟฟ้าเพื่อช่วยเหลือการพัฒนาพลังงานหมุนเวียน แต่การเชื่อมต่อโครงข่ายไฟฟ้าและค่าธรรมเนียมที่สูงยังคงขัดขวางการเติบโต ญี่ปุ่นต้องดำเนินการปฏิรูปเพิ่มเติมเพื่อดึงดูดการลงทุนในพลังงานสะอาดและขยายโครงข่ายไฟฟ้า

4.2 แนวทางการส่งเสริม 24/7 CFE ในเวียดนาม

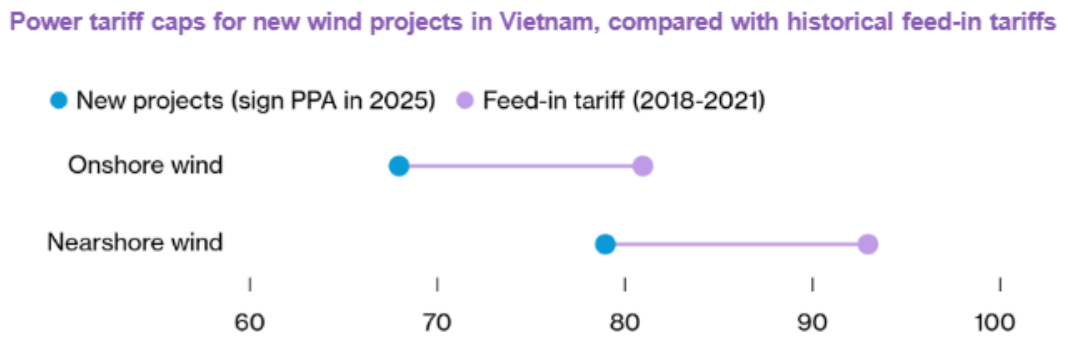

เวียดนามกำลังปรับนโยบายด้านพลังงานหมุนเวียนเพื่อรองรับการเติบโตอย่างยั่งยืน โดยรัฐบาลเตรียมอัปเดตราคาพลังงานลมใหม่เพื่อกระตุ้นการลงทุนในโครงการพลังงานลมนอกชายฝั่ง แม้การถอนตัวของ Equinor จะกระทบเป้าหมายบางส่วน ขณะเดียวกัน นโยบายการสนับสนุนพลังงานแสงอาทิตย์ถูกปรับให้เข้มงวดขึ้น เพื่อลดการเติบโตที่ไม่สมดุลและควบคุมความเสี่ยง

รูปที่ 33 ราคาของพลังงานลมตามสัญญาใหม่และเดิมในเวียดนาม

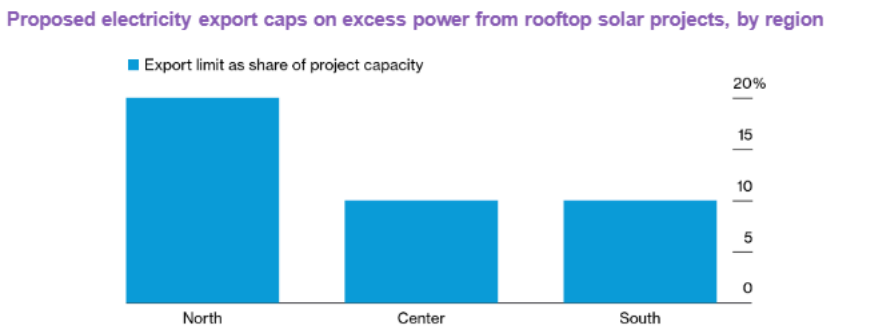

รูปที่ 34 เพดานของสัดส่วนไฟฟ้าพลังงานแสงอาทิตย์ที่โครงการสามารถส่งให้กริด

ภูมิภาคตอนเหนือของเวียดนามถูกสำรวจว่าเหมาะสมสำหรับโครงการโซลาร์รูฟขนาดใหญ่ ขณะที่โครงการสถานี LNG เริ่มลงนามในข้อตกลงซื้อขายไฟฟ้า แม้ว่าจะยังมีความเสี่ยงในด้านการพัฒนาระยะยาว เวียดนามยังปรับนโยบายเพื่อกระตุ้นความต้องการพลังงานสะอาด

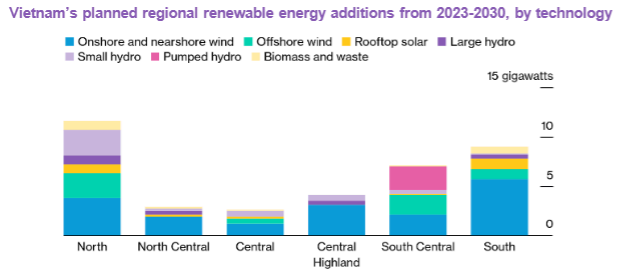

รูปที่ 35 แผนการเพิ่มพลังงานหมุนเวียนของเวียดนามในแต่ละภูมิภาค

ในปี 2023 โรงไฟฟ้าพลังความร้อน (thermal power plants) จัดหาไฟฟ้าถึง 53% ของพลังงานไฟฟ้าของเวียดนาม ส่วนที่เหลือมาจากพลังงานหมุนเวียน เวียดนามเป็นผู้นำในด้านสัดส่วนพลังงานหมุนเวียนในหมู่ตลาดที่ครอบคลุมในรายงานนี้ ภายใต้โมเดล NEO NZS โดยการเพิ่มกำลังการผลิตพลังงานหมุนเวียนใหม่ 112GW ซึ่งประกอบด้วย 76GW จากพลังงานแสงอาทิตย์, 22GW จากพลังงานลม และ 19GW จากระบบกักเก็บพลังงานในช่วงปี 2024-2030 เวียดนามจะสามารถเพิ่มสัดส่วนพลังงานหมุนเวียนในการจัดหาไฟฟ้าประจำปีเป็น 69% ภายในปี 2030 และรองรับการเติบโตของความต้องการไฟฟ้า

รูปที่ 36 เปอร์เซ็นต์ของไฟฟ้าเขียวต่อความต้องการไฟฟ้าทั้งหมดในกริดเวียดนาม

การขยายกำลังการผลิตพลังงานหมุนเวียนและระบบกักเก็บพลังงานจะช่วยให้สามารถจัดหาไฟฟ้าจากพลังงานหมุนเวียนได้ 84% ของการผลิตไฟฟ้าประจำปีในช่วงต้นทศวรรษ 2040

รูปที่ 37 ปริมาณพลังงานหมุนเวียนในระบบตามโมเดล NEO NZS

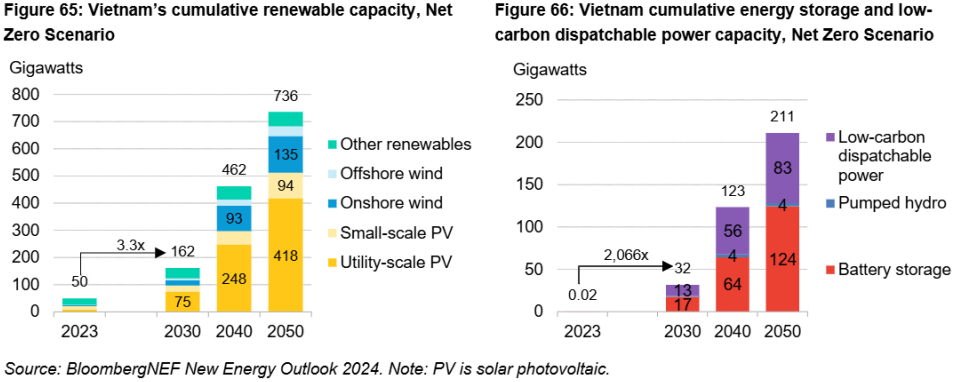

ในช่วงที่เหลือของทศวรรษนี้ เวียดนามจะต้องเพิ่มกำลังการผลิตพลังงานหมุนเวียน 3.3 เท่า ความแตกต่างที่ใหญ่ที่สุดระหว่างกำลังการผลิตพลังงานหมุนเวียนภายในปี 2030 ตามโมเดล NEO NZS และแผนพัฒนาการผลิตไฟฟ้าฉบับที่ 8 (PDP VIII) คือในภาคพลังงานแสงอาทิตย์ กำลังการผลิตแสงอาทิตย์ใน NEO NZS (97GW) จะสูงกว่าคาดการณ์ใน PDP VIII ถึง 3.7 เท่า ซึ่ง PDP VIII คาดว่าจะเติบโตเพียง 32% ในภาคพลังงานแสงอาทิตย์ เวียดนามจะต้องเริ่มต้นการใช้แบตเตอรี่ PDP VIII ตั้งเป้าหมายสำหรับแบตเตอรี่ในปี 2030 ไว้ที่เพียง 300MW ขณะที่ NEO NZS ตั้งเป้าหมายไว้ที่ 17.4GW

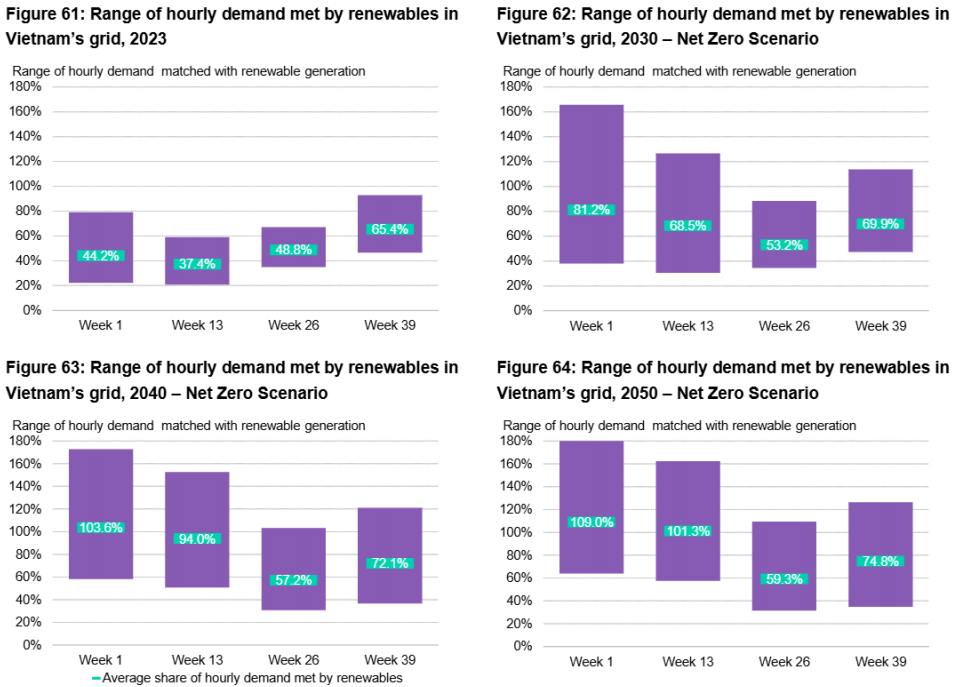

ในปี 2023 สัดส่วนความต้องการไฟฟ้าตามช่วงเวลาที่ได้จากพลังงานหมุนเวียนในเวียดนามอยู่ในช่วง 21% ถึง 93% โดยมีการกระจายทางภูมิศาสตร์ที่กว้าง โดยภาคใต้และกลางของเวียดนามมีสัดส่วนพลังงานหมุนเวียนสูงและความต้องการไฟฟ้าต่ำ ส่วนภาคเหนือมีแนวโน้มตรงกันข้าม ภายใต้ NEO NZS สัดส่วนนี้จะปรับปรุงให้ดียิ่งขึ้น และเฉลี่ยถึง 80% ในช่วงปลายทศวรรษ 2030 ความต้องการไฟฟ้าตามช่วงเวลาส่วนใหญ่จะได้รับการจัดหาโดยพลังงานหมุนเวียน

เวียดนามจะต้องการการลงทุน 171 พันล้านดอลลาร์ สำหรับพลังงานสะอาดและ 53 พันล้านดอลลาร์ สำหรับการขยายโครงข่ายไฟฟ้าตลอดทศวรรษนี้ ในช่วงปี 2018-2020 เวียดนามประสบกับการเติบโตของการลงทุนในพลังงานแสงอาทิตย์และพลังงานลมที่รวดเร็วจากโปรแกรม Feed-in Tariff หลังจากโปรแกรม Feed-in Tariff หมดอายุ การลงทุนในพลังงานหมุนเวียนลดลง การลงทุนจะเริ่มเติบโตอีกครั้งในปีหน้า หากเวียดนามสามารถดำเนินการตามโครงการซื้อขายไฟฟ้าตรง (Direct Power Purchase Agreement) ที่ล่าช้าได้สำเร็จ

เวียดนามเป็นฐานการผลิตของบริษัทต่างๆ ที่เข้าร่วม RE100 มากขึ้นเรื่อยๆ และจำนวนบริษัทเวียดนามที่เข้าร่วมโครงการ Science Based Targets initiative (SBTi) ก็เพิ่มขึ้นจาก 1 รายในปี 2021 เป็น 29 รายในเดือนพฤศจิกายน 2024 การเปิดโอกาสให้บริษัทเหล่านี้จัดหาพลังงานสะอาดตลอด 24 ชั่วโมง (24/7 CFE) จะเป็นกุญแจสำคัญในการดึงดูดการลงทุนที่เวียดนามต้องการสำหรับการพัฒนาพลังงานสะอาดและขยายโครงข่ายไฟฟ้า

4.3 แนวทางการส่งเสริม 24/7 CFE ในไทย

ประเทศไทยมีความก้าวหน้าที่สำคัญในด้านพลังงานหมุนเวียน ซึ่งขับเคลื่อนโดยความต้องการภายในประเทศและความพยายามบรรลุเป้าหมายความยั่งยืน โดยในปี 2023 ที่ผ่านมามีความก้าวหน้าดังนี้

โซลาร์ลอยน้ำ (Floating Solar)

รัฐบาลไทยกำลังเร่งพัฒนาโครงการโซลาร์ลอยน้ำ โดยมุ่งเน้นที่การติดตั้งในอ่างเก็บน้ำทั่วประเทศ โดยจะมีพอร์ตโฟลิโอของพลังงานจากโซลาร์ลอยน้ำสูงถึง 2.7 GW ซึ่งไม่เพียงแต่ช่วยเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ แต่ยังช่วยเพิ่มประสิทธิภาพการใช้พื้นที่ โดยเฉพาะในพื้นที่ที่มีข้อจำกัดด้านที่ดิน

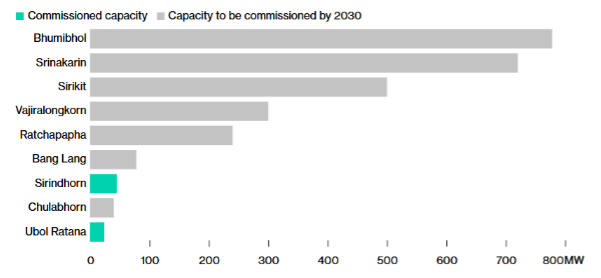

รูปที่ 38 การผลิตไฟฟ้าจากเซลล์แสงอาทิตย์ลอยน้ำที่มีแผนเริ่มการผลิตภายในปี 2030

บทบาทของกลุ่มธุรกิจใหญ่ในพลังงานสะอาด

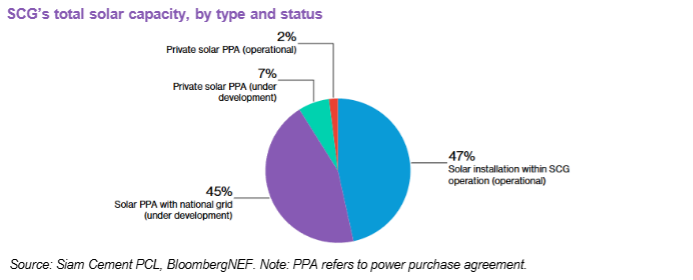

เอสซีจี (Siam Cement PCL) มุ่งขยายธุรกิจพลังงานหมุนเวียนในเอเชียตะวันออกเฉียงใต้ ด้วยแผนลงทุน 5 ปี มูลค่า 200,000 ล้านบาท เพื่อเพิ่มข้อตกลงซื้อขายไฟฟ้าสีเขียว (green PPA) เป็น 3.5 GW ภายในปี 2573 ซึ่งมากกว่าปี 2566 ถึง 7 เท่า โดยบริษัทในเครือ SCG Cleanergy ได้พัฒนาโครงการโซลาร์ทั้งบนหลังคาและภาคพื้นดินรวม 0.5 GW และชนะประมูลโครงการโซลาร์ 0.3 GW เพื่อขายไฟฟ้าสู่ระบบในไทย ขณะเดียวกัน ประเทศในภูมิภาค เช่น เวียดนามและสิงคโปร์ กำลังสนับสนุนการลงทุนพลังงานสะอาดผ่านนโยบายใหม่ ทำให้การเติบโตในภาคพลังงานหมุนเวียนในภูมิภาคมีแนวโน้มสดใส

รูปที่ 39 การติดตั้ง Solar และ Solar PPA ของบริษัทเอสซีจี

สำรวจทางเลือกการเงินใหม่จากการลดลงของพันธบัตรสีเขียว

การออกพันธบัตรสีเขียวในประเทศไทยลดลงในปีที่ผ่านมา ส่งผลให้เกิดการสำรวจทางเลือกในการจัดหาเงินทุนใหม่ เช่น สินเชื่อธนาคาร, เงินกู้จากภาคเอกชน และการระดมทุนผ่านหุ้นทุน นอกจากนี้ รัฐบาลไทยยังได้สนับสนุนการลงทุนในกองทุน ESG (Environment Social and Governance หรือ สิ่งแวดล้อม สังคม และธรรมาภิบาล) โดยการเพิ่มวงเงินลดหย่อนภาษีและลดระยะเวลาล็อกอินให้สั้นลงตั้งแต่ปลายเดือนกรกฎาคม 2567

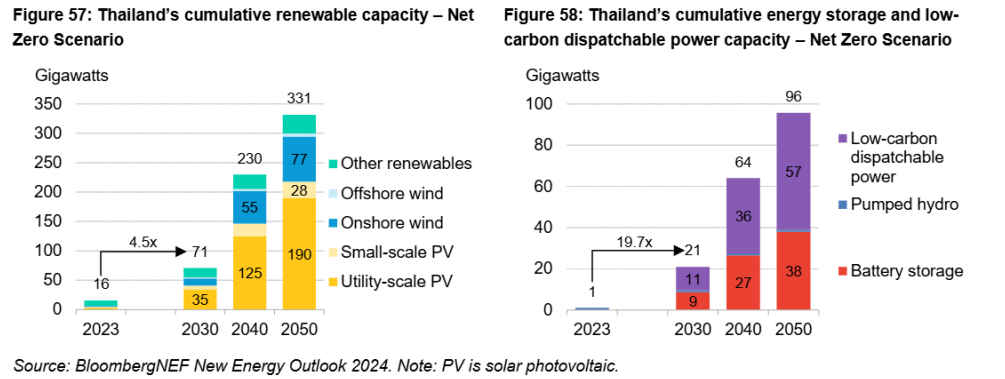

ในปี 2023 โรงไฟฟ้าพลังความร้อน (thermal power plants) ผลิตไฟฟ้าถึง 80% ของพลังงานไฟฟ้าของประเทศไทย ส่วนที่เหลือมาจากพลังงานหมุนเวียน ภายใต้โมเดล NEO NZS โดยการเพิ่มกำลังการผลิตพลังงานหมุนเวียนใหม่ 55GW ซึ่งประกอบด้วย 36GW จากพลังงานแสงอาทิตย์, 12GW จากพลังงานลม และ 9GW จากระบบเก็บพลังงานในช่วงปี 2024-2030 ประเทศไทยจะสามารถเพิ่มสัดส่วนพลังงานหมุนเวียนในการจัดหาไฟฟ้าประจำปีเป็น 58% ภายในปี 2030 และรองรับการเติบโตของความต้องการไฟฟ้า

การขยายกำลังการผลิตพลังงานหมุนเวียนและระบบกักเก็บพลังงานจะช่วยให้พลังงานหมุนเวียนสามารถจัดหาไฟฟ้าได้ 77% ของการผลิตไฟฟ้าประจำปีในปี 2040 ส่วนสัดส่วนพลังงานหมุนเวียนในการผลิตไฟฟ้าประจำปีหลังจากนั้นจะคงที่ เนื่องจากการเติบโตของกำลังการผลิตพลังงานหมุนเวียนเพียงพอแค่รองรับการเติบโตของความต้องการไฟฟ้า

ในปี 2023 สัดส่วนความต้องการใช้ไฟฟ้ารายชั่วโมงที่ได้รับจากพลังงานหมุนเวียนในประเทศไทยอยู่ในช่วง 3% ถึง 25% ภายใต้โมเดล NEO NZS สัดส่วนนี้จะต้องเพิ่มขึ้น และเฉลี่ยถึง 77% ภายในปี 2050 ภายในกลางทศวรรษที่ 2030 โดยความต้องการใช้ไฟฟ้ารายชั่วโมงส่วนใหญ่จะได้รับการจัดหาโดยพลังงานหมุนเวียน

รูปที่ 40 เปอร์เซ็นต์ของไฟฟ้าเขียวต่อความต้องการไฟฟ้าทั้งหมดในกริดไทย

อย่างไรก็ตาม หลังปี 2040 สัดส่วนความต้องการใช้ไฟฟ้าที่ได้รับจากพลังงานหมุนเวียนรายชั่วโมงจะไม่เพิ่มขึ้นอย่างมาก การเพิ่มกำลังการผลิตพลังงานหมุนเวียนเพียงพอแค่รองรับการเติบโตของความต้องการไฟฟ้า ซึ่งสามารถแก้ไขได้โดยการสร้างการเชื่อมโยงไฟฟ้ากับประเทศเพื่อนบ้าน เช่น ลาวที่มีพลังงานน้ำ (hydropower) มากเพื่อเพิ่มการนำเข้าไฟฟ้าจากพลังงานหมุนเวียน

รูปที่ 41 ปริมาณพลังงานหมุนเวียนในระบบตามโมเดล NEO NZS

ประเทศไทยจะต้องเพิ่มกำลังการผลิตพลังงานหมุนเวียน 4.5 เท่า ภายในปี 2030 เมื่อเทียบกับปี 2023 ซึ่งเร็วกว่าอัตราการเติบโตของพลังงานหมุนเวียนในช่วง 7 ปีที่ผ่านมา สามเท่า การอนุญาตให้ลูกค้าทางธุรกิจเซ็นสัญญาซื้อขายไฟฟ้ากับผู้พัฒนาพลังงานหมุนเวียนจากภายนอก (offsite PPAs) ซึ่งเป็นการพิจารณาที่ประเทศไทยกำลังดำเนินการอยู่ จะเป็นกุญแจสำคัญในการดึงดูดการลงทุนและเร่งการพัฒนาพลังงานหมุนเวียน

ในช่วงทศวรรษนี้ ประเทศไทยจะต้องเริ่มการใช้เทคโนโลยีการกักเก็บพลังงาน โดยเริ่มจากแบตเตอรี่ ตามโมเดล NEO NZS ประเทศไทยจะต้องมีความจุแบตเตอรี่ 9GW ภายในปี 2030 จากความจุที่มีอยู่ในปัจจุบันที่ต่ำกว่า 100MW

5. แนวทางการสนับสนุนการใช้พลังงานปลอดคาร์บอนตลอด 24 ชั่วโมง

5.1 หลักการเพื่อส่งเสริมการใช้พลังงานหมุนเวียน

ความต้องการไฟฟ้าที่เพิ่มขึ้นและความสนใจของบริษัทในภูมิภาคเอเชียแปซิฟิก (APAC) ในการจัดซื้อพลังงานสะอาดเปิดโอกาสพิเศษในการเร่งกระบวนการลดการปล่อยคาร์บอนของภูมิภาคผ่านการจัดหาพลังงานสะอาดตลอด 24 ชั่วโมง (24/7 CFE) ผู้กำหนดนโยบายในภูมิภาค APAC สามารถสนับสนุนความสามารถของบริษัทในการส่งเสริมการลดการปล่อยคาร์บอนในระดับชาติผ่านการสนับสนุนสภาพแวดล้อมที่เอื้ออำนวยต่อการจัดซื้อพลังงานสะอาดตลอด 24 ชั่วโมง เพื่อเร่งการใช้พลังงานหมุนเวียน ผู้กำหนดนโยบายสามารถใช้ข้อเสนอแนะทั้งสี่ข้อที่ Global Renewables Alliance (GRA) ระบุเพื่อบรรลุเป้าหมายในการเพิ่มพลังงานทดแทนสามเท่าภายในปี 2030 ในการประชุม COP28 มีดังนี้

- การเงิน เพิ่มการลงทุนในพลังงานทดแทนโดยมุ่งเน้นที่การเพิ่มปริมาณการลงทุนในด้านความเร็ว ขนาด และการกระจาย โดยเฉพาะในประเทศเศรษฐกิจกำลังพัฒนา (EMDEs) โดยการระดมทุนทั้งจากภาครัฐและเอกชนเพื่อให้ได้มูลค่า 10 ล้านล้านดอลลาร์ในการเพิ่มพลังงานทดแทนสามเท่าภายในปี 2030

- ห่วงโซ่อุปทาน สร้างห่วงโซ่อุปทานพลังงานทดแทนที่มีความมั่นคงและยืดหยุ่น ซึ่งเป็นรากฐานสำคัญในการบรรลุเป้าหมายการเพิ่มพลังงานทดแทนสามเท่า

- ใบอนุญาต ปรับปรุงกระบวนการวางแผนและการอนุญาตเพื่อให้การพัฒนาโครงการพลังงานทดแทนเป็นไปอย่างรวดเร็วและมีต้นทุนที่ต่ำลง

- กริด เพิ่มการลงทุนที่จำเป็นในโครงสร้างพื้นฐานกริดใหม่และเพิ่มประสิทธิภาพของระบบกริดที่มีอยู่เพื่อสร้างระบบพลังงานที่เหมาะสมกับการใช้พลังงานทดแทน การลงทุนในการผลิตไฟฟ้าต้องทำควบคู่กับการลงทุนในโครงสร้างพื้นฐานการส่งและกระจายไฟฟ้า

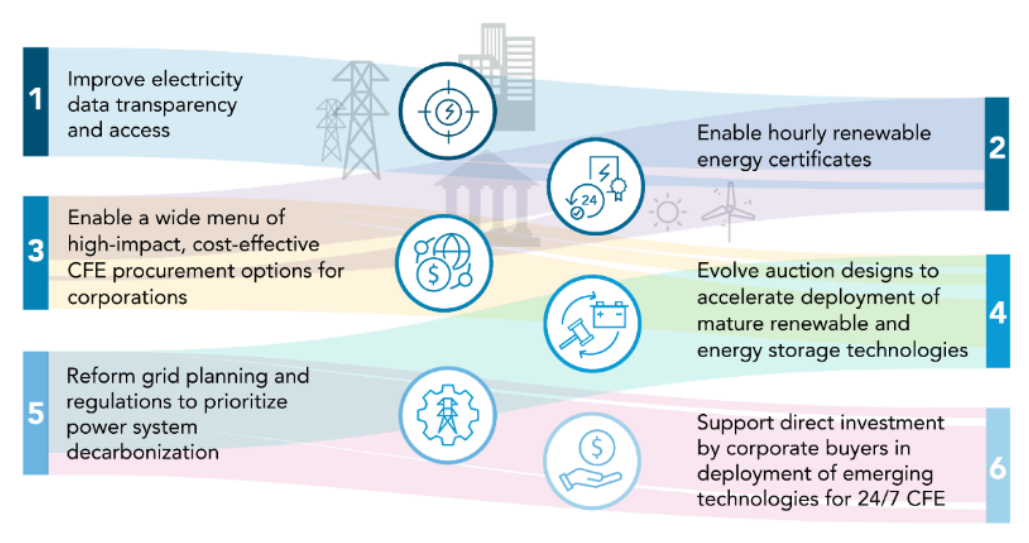

5.2 หลักการเพื่อส่งเสริมการใช้พลังงานสะอาดตลอด 24 ชั่วโมง

- ปรับปรุงความโปร่งใสและการเข้าถึงข้อมูลไฟฟ้า หน่วยงานกำกับดูแลควรกำหนดให้ผู้ดำเนินการระบบเผยแพร่ข้อมูลเกี่ยวกับการจัดหาพลังงานไฟฟ้าผสมและความต้องการใช้ไฟฟ้าในรายชั่วโมง

- สนับสนุนการจัดทำ REC รายชั่วโมง ผู้กำหนดนโยบายและหน่วยงานกำกับดูแลควรสนับสนุนการริเริ่ม REC รายชั่วโมงตามมาตรฐานสากลที่มีอยู่ เช่น EnergyTag และพัฒนากลไกการจัดหาพลังงานสะอาดที่ช่วยให้บริษัทสามารถติดตามการใช้พลังงานสะอาดที่จัดส่งไปตามการใช้จริง

- ส่งเสริมตัวเลือกการจัดซื้อพลังงานสะอาดที่หลากหลายสำหรับบริษัท ผู้กำหนดนโยบายและหน่วยงานกำกับดูแลควรสนับสนุนแนวทางการจัดซื้อพลังงานสะอาดที่ช่วยให้บริษัทสามารถเข้าถึงพลังงานสะอาดตลอดเวลา

- ปรับรูปแบบการประมูลเพื่อเร่งการใช้งานเทคโนโลยีพลังงานทดแทนที่เป็นที่ยอมรับ ผู้กำหนดนโยบายและหน่วยงานกำกับดูแลควรพัฒนารูปแบบการประมูลใหม่ ๆ ที่ช่วยเร่งการนำเทคโนโลยีที่ต้นทุนต่ำมาใช้ในการจัดหาพลังงานสะอาดตลอด 24 ชั่วโมง

- ปรับปรุงการวางแผนและกฎระเบียบของกริดเพื่อสนับสนุนการลดการปล่อยคาร์บอน ผู้กำหนดนโยบายและหน่วยงานกำกับดูแลควรปรับปรุงการวางแผนและการดำเนินงานของกริดเพื่อสนับสนุนการขยายโครงสร้างพื้นฐานกริดในการรองรับพลังงานสะอาด

- สนับสนุนการลงทุนโดยตรงจากบริษัทในการพัฒนาเทคโนโลยีใหม่ ๆ สำหรับการจัดหาพลังงานสะอาดตลอด 24 ชั่วโมง หน่วยงานกำกับดูแลควรกำหนดมาตรการเพื่อสนับสนุนการลงทุนจากบริษัทในเทคโนโลยีใหม่ ๆ เช่น พลังงานความร้อนใต้พิภพ (Geothermal) และเทคโนโลยีกักเก็บพลังงานระยะยาว เพื่อให้บริษัทสามารถลงทุนในเทคโนโลยีเหล่านี้ได้

รูปที่ 42 หลักการเพื่อส่งเสริมการใช้พลังงานสะอาดตลอด 24 ชั่วโมง

6. เอกสารอ้างอิง

6.1 รายงาน Southeast Asia in Short : 2H 2024, BloombergNEF, January 9, 2025

6.2 รายงาน 24/7 Carbon-Free Energy Procurement in APAC: Pathway for Companies and Countries, BloombergNEF, November 26, 2024

6.3 รายงาน Corporate PPA Deal Tracker, BloombergNEF, November, 2024

6.4 รายงาน 24/7 Carbon-Free Energy Transition Index, BloombergNEF, April 24, 2023