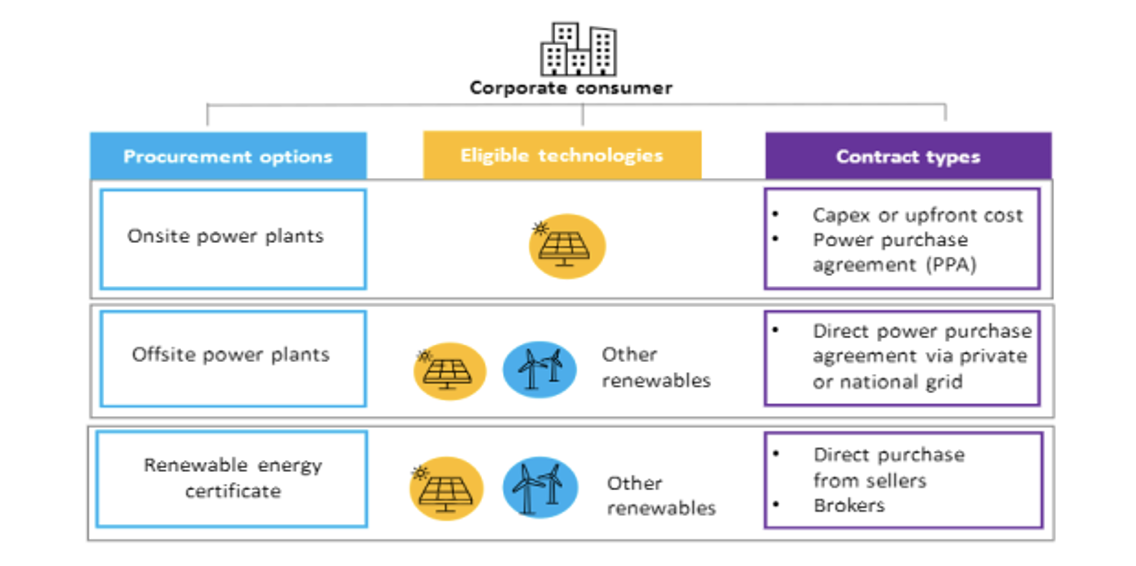

1. ความสำคัญของ Corporate Power Purchase Agreement (Corporate PPA หรือ CPPA)

ปัญหาด้านสิ่งแวดล้อมได้ส่งผลกระทบต่อทุกภาคส่วน ส่งผลให้การดำเนินธุรกิจในปัจจุบันได้รับแรงกดดันจากหลายภาคส่วน อาทิเช่น หน่วยงานภาครัฐ ผู้บริโภค ผู้มีส่วนได้เสียต่างๆ สถาบันการเงิน เป็นต้น เพื่อให้ภาคธุรกิจมีส่วนร่วมในการลดการปล่อยก๊าซเรือนกระจก ผ่านการดำเนินมาตรการต่างๆ เช่น การเปลี่ยนไปใช้เชื้อเพลิงที่สะอาดมากขึ้น การเพิ่มประสิทธิภาพในการใช้พลังงาน การผลิตไฟฟ้าจากพลังงานหมุนเวียน

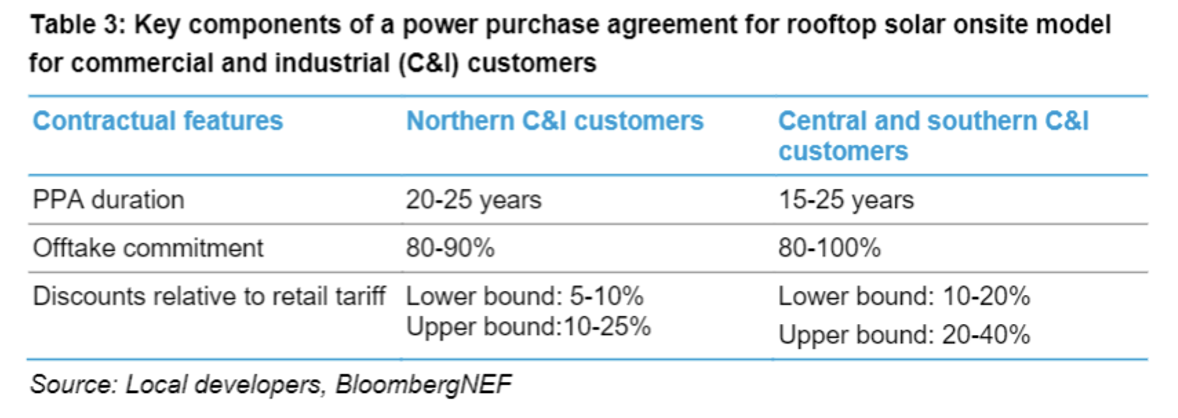

ปัจจุบันผู้ใช้ไฟฟ้าภาคเอกชน เช่น กลุ่มผู้ใช้ไฟฟ้าที่ต้องการใช้พลังงานหมุนเวียน 100% ในการดำเนินธุรกิจ (กลุ่มบริษัท RE100) มีความต้องการซื้อไฟฟ้าจากพลังงานหมุนเวียนเพิ่มขึ้น เพื่อแสดงเจตจำนงในการลดการปล่อยก๊าซเรือนกระจก (Greenhouse Gas: GHG) จากการใช้ไฟฟ้าภายในกิจการ ภายใต้ขอบเขตที่2 (Scope 2) ของการปล่อยก๊าซเรือนกระจก (Greenhouse Gas Emissions) ซึ่งปัจจุบันสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA) มีหลายรูปแบบ เช่น รูปแบบที่มีการซื้อไฟฟ้าที่ผู้ผลิตและผู้ใช้อยู่ภายในสถานที่เดียวกัน (on-site PPA) อาทิเช่น การติดตั้งแผงโซล่าร์บนหลังคา (Solar Rooftop) ซึ่งเป็นรูปแบบที่ง่ายและได้รับความนิยมมากที่สุดในปัจจุบันสำหรับผู้ใช้ไฟฟ้าที่ต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียน แต่เนื่องจากข้อจำกัดต่าง ๆ เช่น ขนาดพื้นที่ติดตั้ง เทคโนโลยีและเชื้อเพลิงในการผลิตไฟฟ้า ส่งผลให้การซื้อไฟฟ้าจากพลังงานหมุนเวียนรูปแบบนี้ไม่สามารถทำได้ตลอด 24 ชั่วโมง

รูปที่ 1 กลุ่มบริษัท RE100

นอกจากนั้นยังรูปแบบที่มีการซื้อไฟฟ้าที่ผู้ผลิตและผู้ใช้อยู่ต่างสถานที่ (off-site PPA) ซึ่งครอบคลุมทั้งรูปแบบที่มีการซื้อไฟฟ้าจริง (Physical PPA) เช่น Sleeved PPA และ Direct PPA เป็นต้น หรือรูปแบบสัญญาซื้อไฟฟ้าที่ไม่มีการซื้อไฟฟ้าจริง แต่เป็นเพียงสัญญาทางการเงินเท่านั้น (Financial Contract) เช่น รูปแบบสัญญาเสมือน (Virtual PPA) เป็นต้น เนื่องจากโครงสร้างกิจการไฟฟ้าในปัจจุบันของประเทศไทยเป็นรูปแบบผู้ซื้อรายเดียว (Enhanced Single Buyer: ESB) ดังนั้นจึงอาจไม่รองรับการดำเนินธุรกิจซื้อขายไฟฟ้าด้วยรูปแบบสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA) ที่มีหลายรูปแบบ

ในบางกรณีผู้ใช้ไฟฟ้าบางรายมีความสนใจซื้อใบรับรองเครดิตการผลิตไฟฟ้าจากพลังงานหมุนเวียน (Renewable Energy Certificate: REC หรือ Guarantee of Origin: GO) จากผู้ค้าใบรับรองดังกล่าว แยกออกจากการซื้อไฟฟ้าจากผู้ให้บริการไฟฟ้า (Unbundled REC) หรือในบางกรณีผู้ให้บริการไฟฟ้าสามารถให้บริการไฟฟ้าจากพลังงานหมุนเวียนคู่กับใบรับรองเครดิต (Bundled REC) ที่เรียกว่าอัตราค่าไฟฟ้าสีเขียว (Utility Green Tariff) เพื่อให้บริการพลังงานไฟฟ้าสะอาดได้ตลอด 24 ชั่วโมง

2. รูปแบบสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA)

ในการบรรลุเป้าหมายการใช้พลังงานหมุนเวียนของภาคเอกชนด้วยการจัดทำข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชน (Corporate PPA) ถือเป็นกลไกทางการเงินที่ช่วยให้หน่วยงานการไฟฟ้าและบริษัทเอกชน สามารถจัดหาพลังงานหมุนเวียน (RE) จากบริษัทผู้ผลิตไฟฟ้าได้ตามเป้าหมายด้านสิ่งแวดล้อม และข้อตกลงซื้อขายไฟฟ้า (PPA) ถือเป็นกลไกส่งเสริมการลงทุนด้านพลังงานทดแทน (RE Investment) ที่ใช้ต้นทุนเงินลงทุนล่วงหน้า (Upfront Cost) น้อยที่สุดหรืออาจจะไม่มีเลยก็ได้ ทั้งนี้ขึ้นกับรูปแบบของ PPA ประกอบกับ ต้นทุนในการจัดหาพลังงานลมและพลังงานแสงอาทิตย์ที่ลดลงอย่างรวดเร็ว ทำให้กลไก PPA รูปแบบนี้เป็นที่นิยมแพร่หลายในการตอบโจทย์การจัดหาไฟฟ้าสีเขียวเพื่อตอบเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ของภาคเอกชนในประเทศสหรัฐอเมริกา (U.S.) ในขณะเดียวกัน กลไกนี้เริ่มได้รับความนิยมในประเทศอื่นๆ ทั่วโลก ไม่ว่าจะเป็นในสหภาพยุโรป หรือในตลาดเกิดใหม่ (Emerging Markets)

ข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Corporate PPA) เป็นกลไกที่แตกต่างจากกลไกนโยบายรัฐที่ใช้งบประมาณในการอุดหนุนโดยตรงเพื่อส่งเสริมการใช้พลังงานหมุนเวียน อาทิ Feed-in Premium (FIP) หรือ Feed-in Tariff (FIT) เนื่องจาก Corporate PPA เป็นการกำหนดกฎระเบียบที่อนุญาตให้เอกชนสามารถทำสัญญาซื้อขายไฟฟ้ากันเองได้ โดยทั่วไป ข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน หมายถึง สัญญาการส่งมอบไฟฟ้าระหว่างผู้ขายไฟฟ้าและผู้ซื้อล่วงหน้า ซึ่งมีการรับประกันรายได้และผลตอบแทนจากการลงทุน ระหว่างคู่สัญญาในช่วงระยะเวลาตามสัญญา ซึ่งโดยทั่วไปมีระยะเวลาตั้งแต่ 3 ถึง 25 ปี ทำให้ผู้ประกอบการเอกชน นักลงทุนและธนาคารพาณิชย์สามารถวิเคราะห์ความคุ้มค่าทางการเงินและความเสี่ยงในการตัดสินใจลงทุนในโรงไฟฟ้าพลังงานหมุนเวียนได้ เป็นการโอนย้ายผู้ลงทุนจากเดิมที่ต้องเป็นภาครัฐเป็นผู้ดำเนินการก่อสร้างธุรกิจโรงไฟฟ้าหรือเป็นผู้รับซื้อไฟฟ้าเข้าสู่ระบบ ซึ่งนําไปสู่การสร้างภาระผูกพันด้านต้นทุนพลังงานภายใต้งบประมาณของภาครัฐในระยะยาว เปลี่ยนมาเป็นส่งเสริมให้ภาคเอกชนสามารถลงทุนเพื่อจัดหาไฟฟ้าให้ผู้ใช้ไฟฟ้าได้เองเพื่อเพิ่มเติมไฟฟ้าสีเขียวเข้าสู่ระบบ (Additionality)

หากพิจารณารูปแบบข้อตกลงซื้อขายไฟฟ้า (PPA) โดยดูจากคู่สัญญา ในสหรัฐอเมริกาและสหภาพยุโรป จะมีข้อตกลงซื้อขายไฟฟ้าระหว่างการไฟฟ้าและผู้ผลิตไฟฟ้า (Utilities PPA) และข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Corporate PPA) ในขณะที่ สหภาพยุโรป มีข้อตกลงซื้อขายไฟฟ้าเพิ่มเติมซึ่งคู่สัญญาคือชุมชนพลังงานและสหกรณ์พลังงาน (Community PPA) ทั้งนี้ การเลือกใช้ข้อตกลงซื้อขายไฟฟ้า (PPA) รูปแบบใดนั้นขึ้นกับภาระผูกพันด้านกฎระเบียบที่รัฐบาลมุ่งเน้นเป็นสำคัญ โดย Utilities PPA เป็นที่นิยมหากนโยบายรัฐบาลมีการกำหนดโควต้าเพิ่มสัดส่วนพลังงานหมุนเวียนในระบบให้ได้ตามเป้าหมาย เช่นที่ สหรัฐอเมริกามีข้อกําหนดมาตรฐานพอร์ตโฟลิโอพลังงานหมุนเวียน (Renewable Portfolio Standard: RPS) หรือ รัฐบาลสวีเดนมีกำหนดโควตาสัดส่วนไฟฟ้าพลังงานหมุนเวียนในระบบ โดยเปิดช่องทางให้ผู้ใช้ไฟฟ้าสีเขียวซื้อไฟฟ้าผ่านการไฟฟ้าในอัตราพิเศษ ในขณะที่ Corporate PPA เป็นที่นิยมในกลุ่มผู้ใช้ไฟฟ้าที่เป็นองค์กรเชิงพาณิชย์และอุตสาหกรรม (Commercial & Industrial) ที่ต้องจัดหาไฟฟ้าหมุนเวียนให้ได้ตามเป้าหมาย และข้อได้เปรียบด้านราคาค่าไฟจากต้นทุนการผลิต RE ที่ถูกลงเมื่อเทียบกับไฟฟ้าที่มาเชื้อเพลิงฟอสซิลที่ซื้อผ่านระบบปกติ

2.1 รูปแบบข้อตกลงซื้อขายไฟฟ้า

รูปที่ 2 โครงสร้างของ Corporate PPA (ตามนิยามที่ใช้ในประเทศสหรัฐอเมริกา)

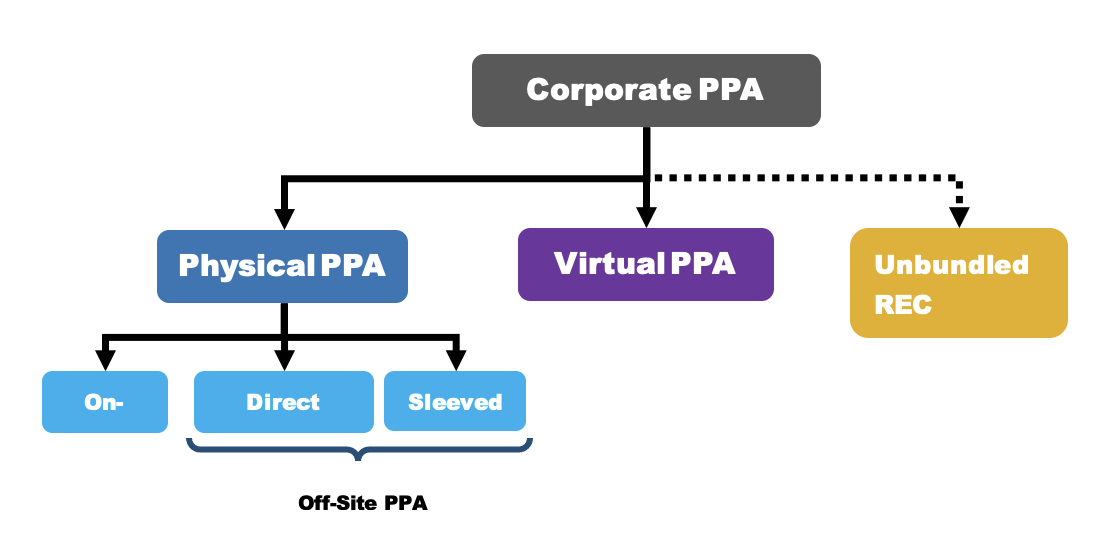

รูปแบบข้อตกลงซื้อขายไฟฟ้า (PPA) มีลักษณะสำคัญและชื่อเรียกที่แตกต่างกันขึ้นอยู่กับ 1) กรอบกฎระเบียบที่เกี่ยวข้องกับรูปแบบ PPA และ 2) ความสามารถของผู้ซื้อและรูปแบบธุรกิจของผู้ซื้อในการส่งมอบเนื้อไฟและใบรับรองการผลิตพลังงานหมุนเวียน (REC)

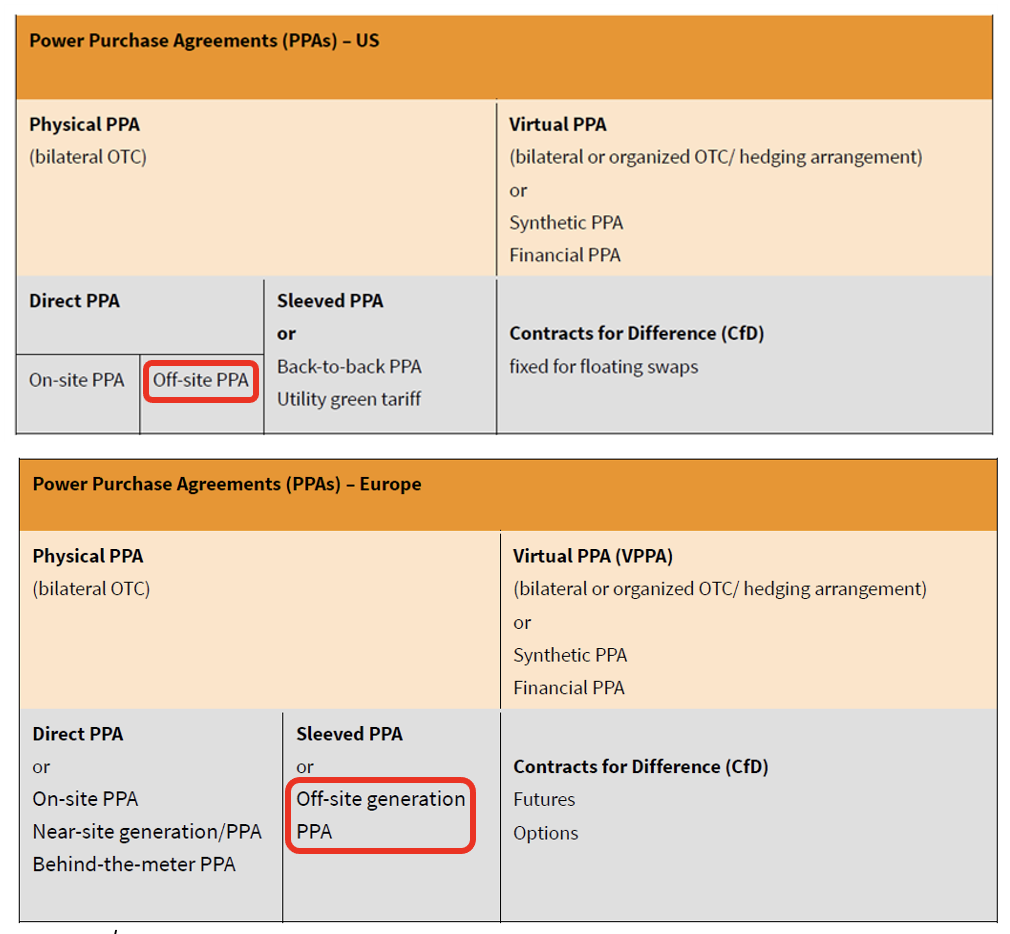

ทั้งนี้ ในสหรัฐอเมริกาและสหภาพยุโรปมีโครงสร้าง PPA อยู่ 2 แบบ คือ

- รูปแบบข้อตกลงซื้อขายไฟฟ้าแบบกายภาพ (Physical PPA) ซึ่งมีการส่งมอบทั้งเนื้อไฟ และใบรับรองการผลิตไฟฟ้าจากพลังงานหมุนเวียน (REC)

- รูปแบบข้อตกลงซื้อขายไฟฟ้าแบบการเงิน (Financial PPA หรือ Virtual PPA หรือ Synthetic PPA) ซึ่งมีการส่งมอบใบรับรองการผลิตพลังงานหมุนเวียนเท่านั้น โดยไม่มีการส่งมอบเนื้อไฟ

2.1.1 สัญญาซื้อขายไฟฟ้าทางกายภาพ (Physical PPA)

เป็นสัญญาที่ผู้ซื้อไฟฟ้าตกลงที่จะซื้อไฟฟ้าโดยตรงจากผู้ผลิตพลังงานหมุนเวียน โดยผู้ซื้อจะได้รับไฟฟ้าโดยตรงผ่านระบบโครงข่ายไฟฟ้า หรือ กริด (Grid) ในสัญญาประเภทนี้ ไฟฟ้าที่ผลิตจากโครงการพลังงานหมุนเวียนจะถูกส่งมอบให้กับผู้ซื้อเพื่อการใช้งานผ่านโครงข่ายของบริษัทที่ให้บริการสาธารณูปโภคท้องถิ่น หรือผ่านการเชื่อมต่อโดยตรงระหว่างผู้ซื้อและผู้ขาย

Physical PPA มีลักษณะที่สำคัญคือ

- มีการส่งมอบไฟฟ้าจริง โดยผู้ซื้อจะได้รับไฟฟ้าในปริมาณที่สอดคล้องกับไฟฟ้าที่ผลิตจากโครงการพลังงานหมุนเวียน

- มีราคาคงที่ ผู้ซื้อมักจะตกลงราคาคงที่สำหรับไฟฟ้าในระยะยาว ซึ่งช่วยป้องกันความผันผวนของราคาพลังงาน

- มีสัญญาระยะยาว เป็นข้อตกลงระยะยาวที่รับประกันรายได้ที่มั่นคงสำหรับผู้ผลิตพลังงาน ในขณะที่มั่นใจว่าจะมีการจัดหาพลังงานที่เสถียรสำหรับผู้ซื้อ

- มีการเชื่อมต่อกับโครงข่ายไฟฟ้าเดียวกัน เนื่องจากไฟฟ้าถูกส่งมอบจริงระหว่างผู้ซื้อและผู้ขายผ่านโครงข่าย

สัญญาซื้อขายไฟฟ้า Physical PPA สามารถแบ่งออกเป็น 3 รูปแบบ คือ

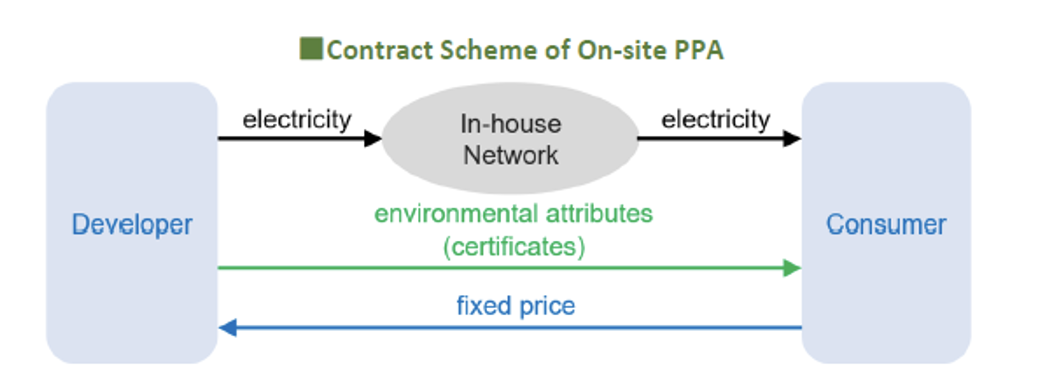

2.1.1.1 สัญญาซื้อขายไฟฟ้าแบบติดตั้งภายในสถานที่ (On-site PPA)

รูปที่ 3 โครงสร้างของ On-site PPA

มีการติดตั้งแหล่งพลังงานหมุนเวียนอยู่ภายในสถานที่ของบริษัทผู้ซื้อไฟฟ้า เช่น แผงโซลาร์เซลล์บนหลังคา (Solar Rooftop) หรือกังหันลมขนาดเล็ก หรือโรงไฟฟ้าชีวมวล โดยพลังงานที่ผลิตได้จะถูกใช้ภายในสถานที่เดียวกันที่ผลิตขึ้น โดยผู้ใช้ไฟฟ้าจะซื้อไฟฟ้าจากผู้ให้บริการสาธารณูปโภคในกรณีที่มีการผลิตไฟฟ้าไม่เพียงพอ และอาจมีการจำหน่ายไฟฟ้าเข้าโครงข่ายในกรณีที่มีการผลิตไฟฟ้าพลังงานหมุนเวียนเกินความต้องการใช้ไฟฟ้า

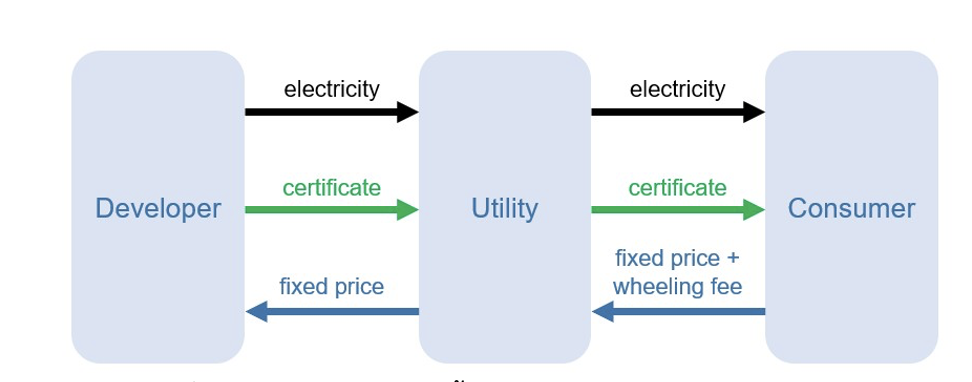

2.1.1.2 สัญญารับซื้อไฟฟ้าตรง (Physical/Direct PPA)

สัญญารูปแบบนี้ คือข้อตกลงที่ทำขึ้นระหว่างผู้ผลิตพลังงานทดแทนและผู้ซื้อไฟฟ้า ให้มีการการส่งมอบเนื้อไฟฟ้าโดยตรงจากผู้ผลิตให้แก่ผู้ใช้ไฟฟ้า อย่างไรก็ตาม มีความแตกต่างในคำนิยาม Direct PPA ในสหรัฐอเมริกาและ สหภาพยุโรป เนื่องจากในสหรัฐอเมริกานั้น Physical/Direct PPA นั้น ผู้ผลิตและผู้ซื้อไฟฟ้าสามารถอยู่ต่างพื้นที่ (Off-site PPA) และต้องใช้โครงข่ายการไฟฟ้าในการส่งมอบไฟฟ้า ทำให้อาจส่งผลกระทบต่อการรักษาสมดุลระหว่างการผลิตและการใช้ไฟฟ้า (Balance of Supply and Demand) ในโครงข่าย ดังนั้นจึงมีการเรียกเก็บค่าใช้จ่ายในการส่งและจำหน่ายจากหน่วยงานที่ทำหน้าที่รักษาสมดุลระหว่างการผลิตและการใช้ไฟฟ้า (Balance Responsible Party: BRP) ในขณะที่ Direct PPA ในสหภาพยุโรปจะเป็นการติดตั้งแหล่งผลิตไฟฟ้าแบบ Behind the Meter PPA หรือ On-Site PPA เท่านั้น ซึ่งไม่ส่งผลกระทบใด ๆ ต่อโครงข่ายไฟฟ้า

รูปที่ 4 แสดงความแตกต่างของคำจำกัดความ Corporate PPA ในสหรัฐอเมริกาและสหภาพยุโรป

กรณี Off-site PPA ไฟฟ้าพลังงานหมุนเวียนที่ผลิตจะถูกส่งมอบไปยังผู้ซื้อผ่านสายส่งไฟฟ้าระหว่างสองฝ่าย หรือผ่านระบบโครงข่ายไฟฟ้าของบริษัทสาธารณูปโภค (โครงข่ายสาธารณะ) โดยมีการเก็บค่าธรรมเนียมการใช้โครงข่าย (Wheeling Charge) เนื่องจากผู้ซื้อได้รับกรรมสิทธิ์ในพลังงานที่ผลิตในข้อตกลงประเภทนี้ ราคาสุดท้ายสำหรับไฟฟ้าที่ส่งมอบจะขึ้นอยู่กับราคาที่ตกลงใน PPA รวมกับค่าใช้จ่ายที่เกี่ยวข้องกับการส่งไฟฟ้า ซึ่งโดยทั่วไปแล้วสัญญารูปแบบนี้เป็นสัญญาระยะยาว ซึ่งวิธีการนี้ผู้ซื้อไฟฟ้าเป็นผู้รับความเสี่ยงที่เกี่ยวข้อง

รูปที่ 5 โครงสร้างของ Direct PPA

แบบซื้อขายไฟฟ้าผ่านโครงข่ายสาธารณะ (Off-site PPA รูปด้านบน)

และแบบภายในสถานที่เดียวกัน (On-site PPA รูปด้านล่าง)

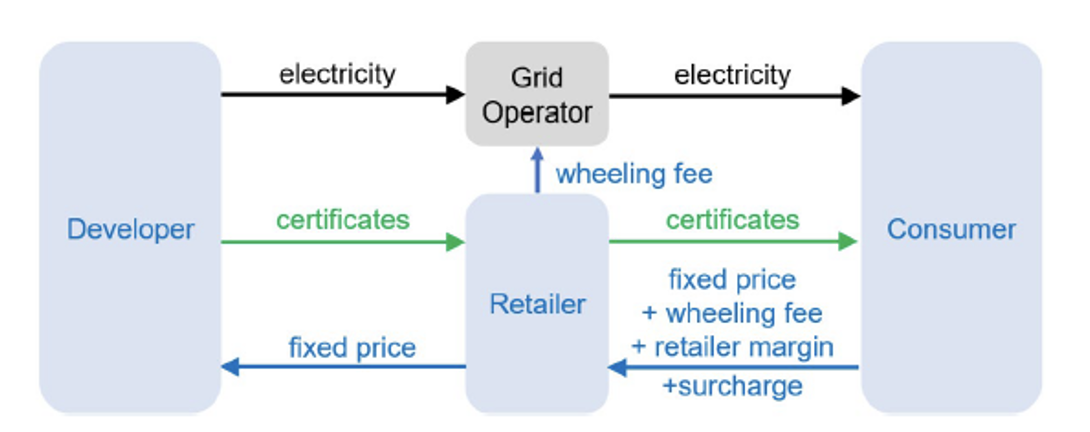

2.1.1.3 สัญญารับซื้อไฟฟ้าผ่านตัวแทน (Sleeved PPA)

เป็นข้อตกลงทางสัญญาระหว่างผู้ผลิตไฟฟ้าพลังงานหมุนเวียน และผู้ซื้อไฟฟ้า โดยมีการช่วยอำนวยความสะดวกในการจัดหาพลังงานหมุนเวียนผ่านตัวกลาง (Sleeves) ซึ่งมักจะเป็นบริษัทสาธารณูปโภคท้องถิ่นหรือผู้ให้บริการพลังงาน หรือเรียกว่าหน่วยงาน (Balance Responsible Party: BRP) ทำหน้าที่ในการบริหารจัดการความสมดุลของปริมาณไฟฟ้า (Balancing) และได้รับค่าบริการ (Sleeved Fees) สำหรับการจับคู่ระหว่างปริมาณผลิตและปริมาณไฟฟ้าที่ถูกใช้ ณ เวลาใดเวลาหนึ่ง โดยในสหรัฐอเมริกา Sleeved PPA คือ การทำสัญญา 3 ฝ่ายระหว่างผู้ผลิต ผู้ใช้ไฟฟ้าและการไฟฟ้าท้องถิ่นซึ่งทำหน้าที่เป็นผู้ให้บริการไฟฟ้าและเรียกเก็บค่าธรรมเนียม ดังนี้

- ผู้ผลิตพลังงานหมุนเวียน ซึ่งทำการผลิตไฟฟ้าหมุนเวียน เช่น จากโซลาร์เซลล์ หรือ พลังงานลม และส่งไฟฟ้าสู่กริดของหน่วยงาน BRP

- ตัวกลาง (บริษัทให้บริการด้านสาธารณูปโภค) ทำหน้าที่เป็นตัวกลางที่จัดการการส่งมอบไฟฟ้าจากผู้ผลิตไปยังผู้ซื้อ บริษัทสาธารณูปโภคมีหน้าที่รับผิดชอบในการทำให้แน่ใจว่าผู้ซื้อได้รับปริมาณพลังงานหมุนเวียนที่ตกลงกันไว้ แม้ว่าผู้ผลิตอาจไม่สามารถจัดหาได้ในบางช่วงเวลา

- ผู้ซื้อไฟฟ้า เป็นข้อตกลงระยะยาวที่รับประกันรายได้ที่มั่นคงสำหรับผู้ผลิตพลังงาน ในขณะที่มั่นใจว่าจะมีการจัดหาพลังงานที่เสถียรสำหรับผู้ซื้อ

ดังนั้น Sleeved PPA ในสหรัฐอเมริกาอาจเรียกอีกชื่อว่า Back-to-Back PPA ในขณะที่ Direct Off-site PPA จะเป็นสัญญาแค่สองฝ่ายระหว่างผู้ซื้อและผู้ขายเท่านั้น โครงสร้าง Sleeved PPA จะช่วยให้บริษัทต่าง ๆ สามารถซื้อไฟฟ้าที่ผลิตจากแหล่งพลังงานหมุนเวียนได้โดยไม่ต้องจัดการกับความยุ่งยากในการส่งมอบพลังงานด้วยตนเอง เช่น ในสัญญา Direct PPA

ประโยชน์ของการทำ Sleeved PPA คือการหลีกเลี่ยงข้อจำกัดด้านพื้นที่ ทำให้ผู้ผลิตสามารถเลือกพื้นที่และขนาดโรงไฟฟ้าที่เหมาะสมที่จะทำให้เกิดการประหยัดต่อขนาดและมีต้นทุนต่ำสุด และช่วยลดความเสี่ยงเนื่องจากจำนวนผู้ใช้ไฟฟ้าในโครงข่ายรายอื่นสามารถเข้าร่วมสัญญาได้มากขึ้น อย่างไรก็ตาม Sleeved PPA จะทำได้ก็ต่อเมื่อผู้ผลิตและผู้ใช้ไฟฟ้าอยู่บนโครงข่ายเดียวกัน

รูปที่ 6 โครงสร้างของ Sleeved PPA

ที่มา บทความ ‘Corporate Renewable Power Purchase Agreements:

Scaling up Globally’ จาก WBCSD

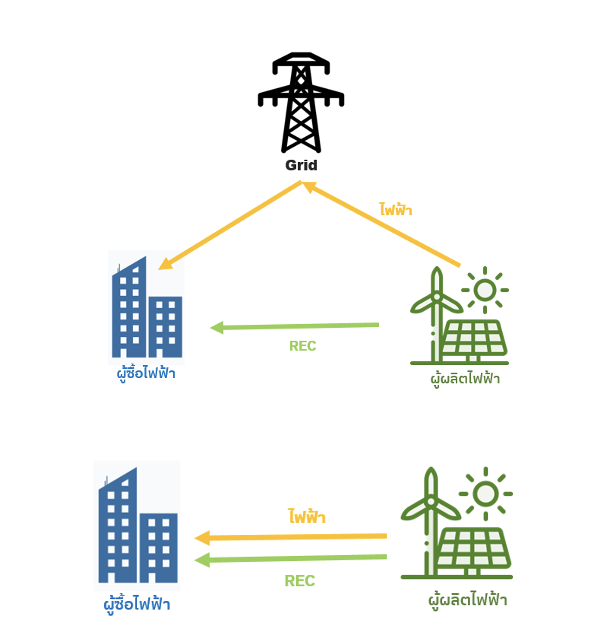

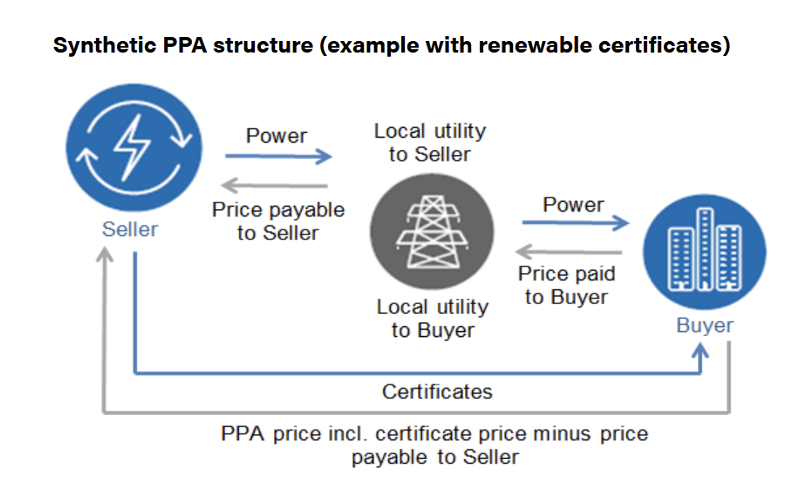

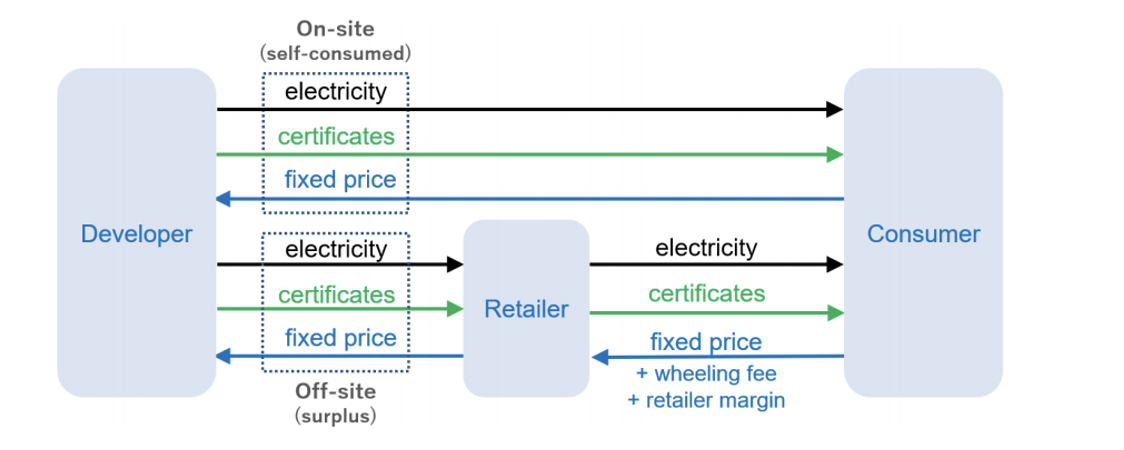

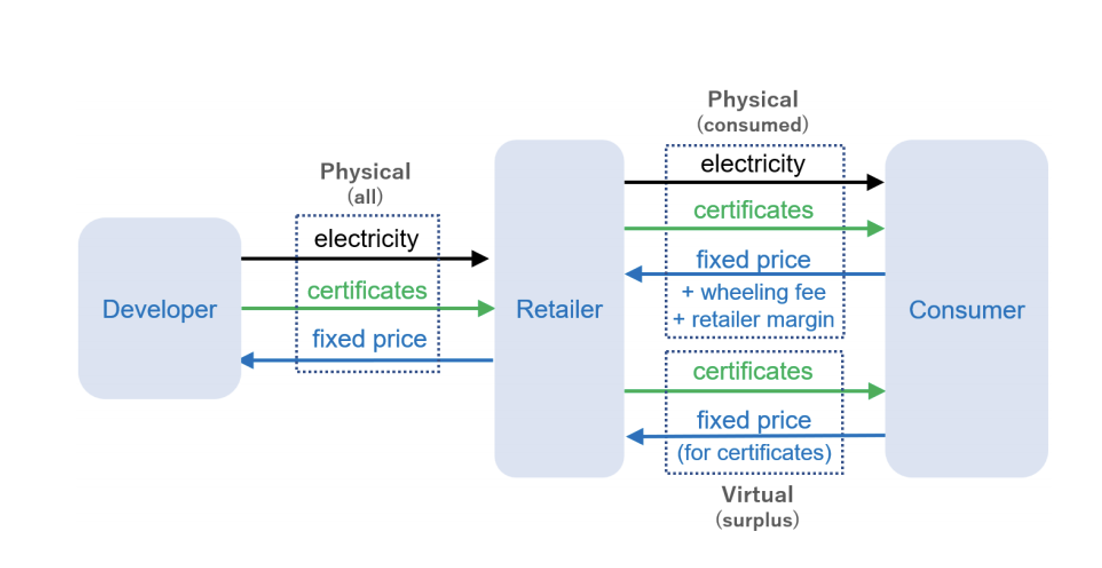

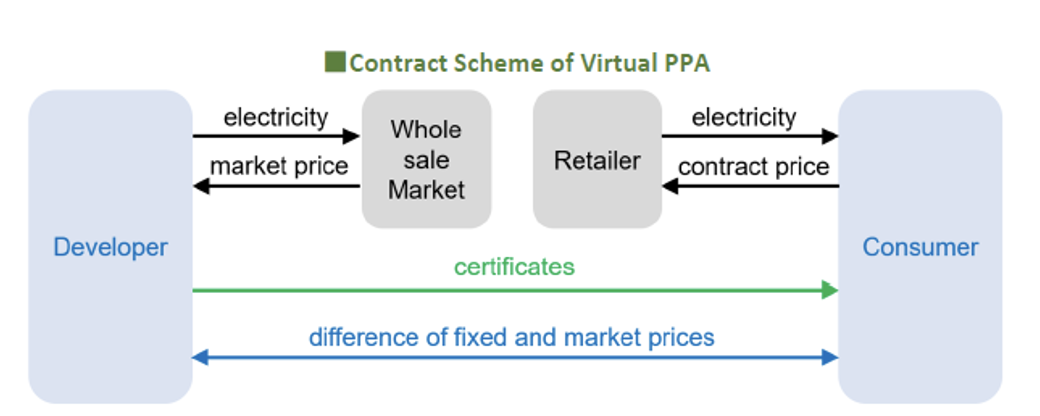

2.1.2 สัญญาซื้อขายไฟฟ้าเสมือน (Virtual PPA: VPPA)

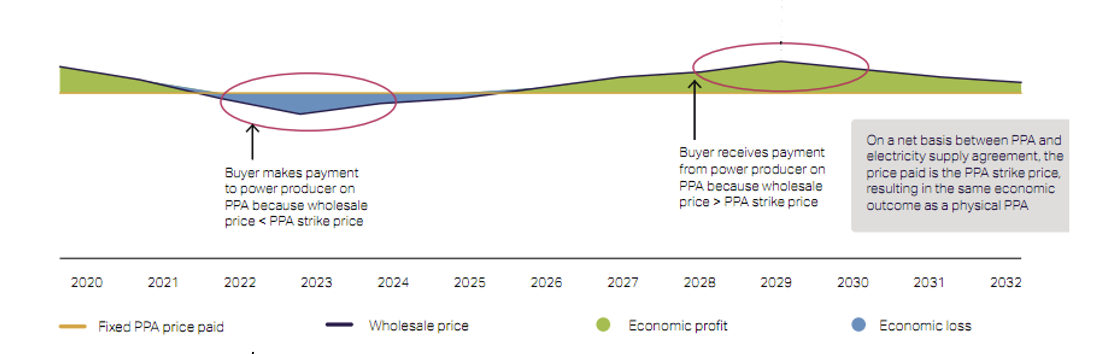

การทำข้อตกลงซื้อขายระหว่างผู้ผลิตและผู้ซื้อในรูปแบบการป้องกันความเสี่ยงด้านราคา หรือ การที่ผู้ซื้อมีการรับประกันราคาให้แก่ผู้ผลิตในอัตราที่ตกลงไว้ล่วงหน้า โดยไม่มีการส่งมอบไฟฟ้าระหว่างกัน หากแต่เป็นการส่งมอบใบรับรองพลังงานหมุนเวียน (RE Certificate) ดังนั้น ในข้อตกลงซื้อขายนี้ ผู้ผลิตไฟฟ้าสามารถนำไฟฟ้าที่ผลิตได้ไปขายในตลาดค้าส่ง (Wholesale Market) โดยมีการรับประกันส่วนต่างระหว่างราคาที่ตกลงไว้ (Strike Price) และราคาค่าไฟฟ้าในตลาดค้าส่ง (Settlement Price) โดยพื้นฐานแล้ว VPPA ทํางานคล้ายกับ Contract for Difference (CfD) ที่มีการชดเชยส่วนต่างของราคา

Virtual PPA (VPPA) เป็นสัญญาทางการเงินระหว่างผู้ซื้อและผู้ขายที่ไม่เกี่ยวข้องกับการส่งมอบพลังงานจริงไปยังสถานที่ของผู้ซื้อ แต่เป็นการสร้างข้อตกลงทางการเงินที่ช่วยให้บริษัทและผู้ซื้ออื่นๆ สนับสนุนการพัฒนาโครงการพลังงานทดแทน และยังได้รับประโยชน์จากความเสถียรของราคาไฟฟ้าที่มีการชดเชยส่วนต่างของราคา ซึ่งทำให้มีความแตกต่างจากรูปแบบสัญญาซื้อขายไฟฟ้าทางกายภาพ (Physical PPA)

โดยทั่วไปแล้ว VPPA จะเป็นสัญญาระหว่างผู้ซื้อไฟฟ้า (เช่น บริษัทที่ต้องการชดเชยการปล่อยก๊าซคาร์บอนของตน) กับผู้ผลิตไฟฟ้าพลังงานทดแทน และบางครั้งยังมีตัวกลาง เช่น ธนาคารหรือที่ปรึกษาโครงการ

หลักการทำงานของสัญญาซื้อขายไฟฟ้าเสมือน (VPPA)

กลไกการกำหนดราคาในข้อตกลงซื้อพลังงานเสมือน (VPPA) ประกอบด้วยส่วนที่ขับเคลื่อนโดยตลาดและส่วนที่เป็นสัญญา โดยมีตัวแปรที่สำคัญคือ

ราคาที่ตกลงไว้ (Strike Price) หรือราคาที่กำหนดร่วมกันระหว่างผู้ซื้อและผู้ขาย ซึ่งเป็นราคาคงที่ที่ผู้ซื้อไฟฟ้าตกลงที่จะจ่ายสำหรับแต่ละหน่วยไฟฟ้าที่ผลิตจากโครงการพลังงานทดแทนตลอดระยะเวลาของข้อตกลง (เช่น 10-20 ปี) ราคานี้จะถูกตกลงในขณะที่ทำสัญญา โดยราคาดังกล่าวออกแบบมาเพื่อให้เกิดความมั่นคงทางการเงินแก่ผู้ผลิตพลังงานทดแทน ช่วยให้สามารถจัดหาเงินทุนสำหรับโครงการด้วยรายได้ที่คาดการณ์ได้ อย่างไรก็ตามในบางกรณีอาจมีการตกลงราคาไว้ที่ไม่คงที่ เช่น การปรับราคาตามเงินเฟ้อ

ราคาตลาด (Settlement Price) คือราคาขายส่งไฟฟ้าในภูมิภาคที่ตั้งของโครงการพลังงานทดแทน ซึ่งราคานี้ถูกกำหนดโดยตลาดไฟฟ้าและสามารถเปลี่ยนแปลงได้ตามปัจจัยต่างๆ เช่น อุปทานและความต้องการ สภาพอากาศ ราคาต้นทุนเชื้อเพลิง และการเปลี่ยนแปลงด้านกฎระเบียบ เป็นต้น

โดยการซื้อขายในสัญญาซื้อขายไฟฟ้าเสมือน ผู้ผลิตไฟฟ้าจะขายไฟฟ้าสู่กริดในราคาตลาด และผู้ซื้อไฟฟ้าจะทำการซื้อไฟฟ้าจากบริษัทสาธารณูปโภคท้องถิ่นที่เป็นผู้จำหน่ายไฟฟ้า (Retailer) และผู้ซื้อไฟฟ้ามักจะได้รับใบรับรองพลังงานทดแทน (Guarantee of Origin: GO หรือ Renewable Energy Certificate: REC) จากผู้ผลิตไฟฟ้าพลังงานหมุนเวียน โดยผู้ใช้ไฟฟ้าจะทำสัญญา Contract for Difference (CfD) ซึ่งเป็นสัญญาทางการเงินที่ทั้งสองฝ่ายชำระค่าใช้จ่ายระหว่างกัน ขึ้นอยู่กับความแตกต่างระหว่างราคาที่กำหนดไว้และราคาตลาด โดยหากราคาตลาดสูงกว่าราคาที่กำหนดไว้ (Market Spike) ผู้ผลิตพลังงานทดแทน (ผู้ขาย) จะจ่ายส่วนต่างระหว่างราคาตลาดกับราคาเป้าหมายให้กับผู้ซื้อ และหากราคาตลาดต่ำกว่าราคาที่กำหนดไว้ (Market Drop) ผู้ซื้อจะชดเชยราคาให้กับผู้ขายสำหรับความแตกต่างนั้น

รูปที่ 7 โครงสร้างของ Virtual PPA หรือ Synthetic PPA

ที่มา บทความ ‘Corporate Renewable Power Purchase Agreements:

Scaling up Globally’ จาก WBCSD

รูปที่ 8 โครงสร้างของ Virtual PPA หรือ Synthetic PPA

ที่มา บทความ Pricing Structure for corporate renewable PPAs’ จาก WBCSD

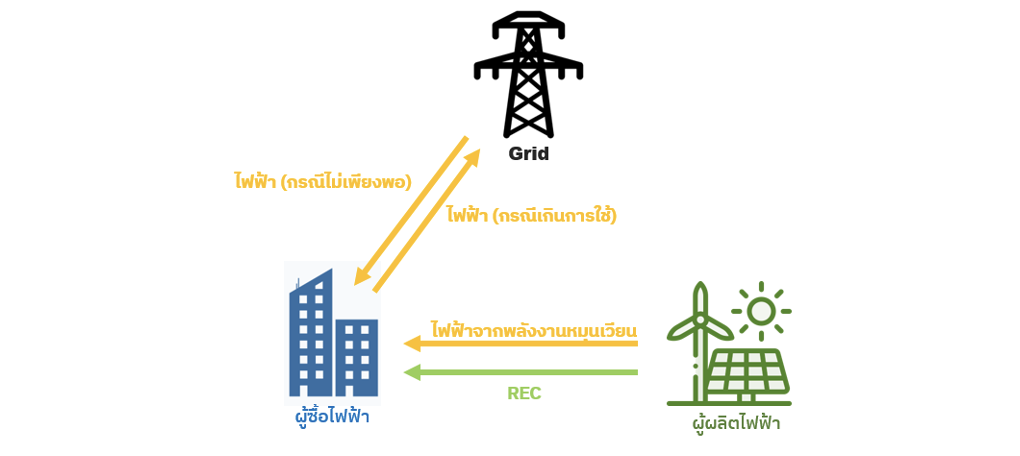

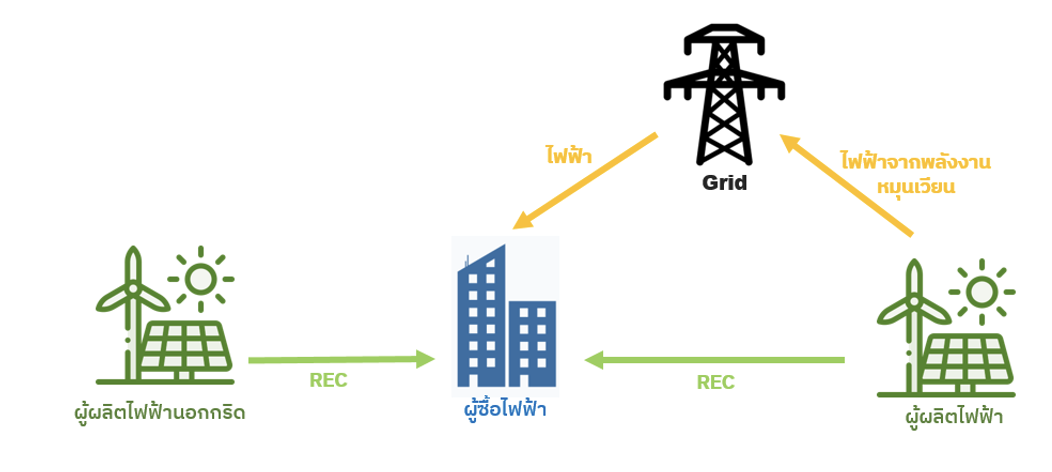

2.1.3 สัญญาซื้อใบรับรองพลังงานหมุนเวียน (Unbundled GO or REC Purchase Contract)

เป็นการซื้อใบรับรองพลังงานหมุนเวียนเท่านั้น (โดยทั่วไปรู้จักกันในชื่อ Guarantee of Origin: GO หรือ Renewable Energy Certificate: REC) ในกรณีนี้ ผู้ซื้อเพียงได้รับคุณลักษณะด้านสิ่งแวดล้อมของการผลิตพลังงานหมุนเวียนเท่านั้น โดยไม่มีการส่งมอบไฟฟ้าระหว่างผู้ผลิตและผู้ใช้ไฟฟ้า โดยผู้ผลิตไฟฟ้าอาจจะขายไฟฟ้าให้กับกริด แต่ขายใบรับรองพลังงานทดแทน (GO หรือ REC) แยกต่างหากให้กับผู้ซื้อที่ต้องการ โดย 1 REC เทียบเท่ากับการผลิตไฟฟ้าจากพลังงานหมุนเวียนจำนวน 1,000 หน่วย หรือ 1 MWh

ผู้ซื้อ REC ที่แยกออกจากไฟฟ้าสามารถอ้างสิทธิ์ในประโยชน์ด้านสิ่งแวดล้อมจากพลังงานหมุนเวียนได้โดยไม่จำเป็นต้องบริโภคไฟฟ้าจากแหล่งพลังงานหมุนเวียนนั้นโดยตรง

รูปที่ 9 โครงสร้างของ Unbundled REC Purchase Contract

2.2 องค์ประกอบหลักและเงื่อนไขในข้อตกลงซื้อขายไฟฟ้า (PPA)

เนื่องจากการทำข้อตกลงซื้อขายไฟฟ้า (PPA) เป็นการตัดสินลงทุนในโครงการที่มีระยะเวลายาวนานกว่า 10 ปี ดังนั้น การร่าง PPA อย่างรอบคอบเพื่อให้แน่ใจ สิทธิ ความรับผิดชอบและภาระผูกพันของผู้ผลิตไฟฟ้า ผู้ลงทุนและผู้ซื้อให้มีความชัดเจน ครอบคลุมมิติสำคัญ ดังนี้ 1) สิทธิและภาระผูกพันของคู่สัญญาถูกกําหนดไว้อย่างชัดเจน 2) ความเสี่ยงของโครงการได้รับการจัดสรรอย่างเหมาะสมระหว่างคู่สัญญา และ 3) ข้อกําหนดและเงื่อนไขของการขายไฟฟ้า (รวมถึงการกําหนดราคาและการส่งมอบ)

PPA: ส่วนประกอบหลักและเงื่อนไข |

|

|---|---|

| สิ่งส่งมอบให้ผู้ซื้อ | ผู้ซื้อได้รับไฟฟ้า และ/หรือ ใบรับรองการผลิตพลังงานหมุนเวียน REC |

| ภาระผูกพันทางกฎหมาย | สัญญากําหนดภาระผูกพันทางกฎหมายของผู้ซื้อและเจ้าของระบบสำหรับ การบำรุงรักษาระบบ การซ่อมแซม หรือความรับผิดอื่น ๆ ที่เกิดจากเหตุการณ์ที่ไม่คาดฝัน |

| ระยะเวลาสัญญา | ระยะเวลาที่ผู้ซื้อตกลงที่จะซื้อพลังงานจากผู้ผลิต |

| อัตราราคาค่าไฟในสัญญา | การกำหนดอัตราค่าไฟฟ้าในสัญญา (ราคา/kWh) ที่ผู้ซื้อจะจ่ายเงินให้กับโครงการ โครงสร้างการกำหนดราคา PPA อาทิ ราคาคงที่และราคาแบบบันไดเลื่อน ถือเป็นโครงสร้างราคาที่ใช้กันทั่วไป |

| การปรับราคาแบบขั้นบันได | การปรับราคา PPA เพิ่มขึ้นเมื่อเวลาผ่านไปในอัตราที่กำหนดไว้ล่วงหน้า ซึ่งโดยทั่วไปจะน้อยกว่า 3% |

| การสิ้นสุดสัญญา | เงื่อนไขเมื่อสิ้นสุดระยะเวลาของสัญญา |

| มิติด้านสิ่งแวดล้อม | การระบุความเป็นเจ้าของในสิทธิที่เกี่ยวข้องกับมาตรการส่งเสริมใบรับรองพลังงานหมุนเวียน (REC) |

| การโอนสิทธิ์ | ความสามารถของผู้พัฒนาโครงการในการโอนสิทธิ์ในโครงการให้กับบุคคลอื่น |

| การสนับสนุนด้านเครดิต | ผู้ซื้ออาจใช้เอกสารสินเชื่อเพื่อรองรับภาระผูกพันในการชำระเงิน (Letter of Credit) หรือเป็นรูปแบบของการค้ำประกันการชำระเงิน (Collaterals) |

| เงื่อนไขการปฏิบัติงาน |

การระบุภาระผูกพันของทั้งผู้ซื้อและเจ้าของระบบเกี่ยวกับประสิทธิภาพของระบบ รวมถึงข้อยกเว้นใด ๆ ที่ฝ่ายใดฝ่ายหนึ่ง ได้รับการยกเว้นจากการปฏิบัติตามเงื่อนไขของสัญญา (เช่น เหตุสุดวิสัย) |

| ข้อกำหนดสิทธิ์ในการเข้าใช้พื้นที่ติดตั้งโรงไฟฟ้า |

ข้อตกลงที่กําหนดสิทธิ์ของผู้พัฒนาในการเข้าถึงและใช้ทรัพย์สินของผู้ซื้อเพื่อการพัฒนาโครงการ การดําเนินงาน การบํารุงรักษา และการรื้อถอน |

| สิทธิ์ลดหย่อนทางภาษี | ผู้มีสิทธิ์รับประโยชน์ในการลดหย่อนภาษีจากการลงทุนในโครงการด้านพลังงานที่รัฐส่งเสริม |

การออกแบบข้อตกลงซื้อขายไฟฟ้าที่ดีควรรวมแรงจูงใจทางการเงินต่าง ๆ ที่เกี่ยวข้องกับบริการด้านความยืดหยุ่น (Flexibility) และความมั่นคงของโครงข่าย (Grid Reliability) อาทิ การมีข้อกําหนดซึ่งส่งผลต่อประสิทธิภาพของระบบโดยรวมหรือแรงดันไฟฟ้า และป้องกันความล้มเหลวของการจ่ายไฟฟ้าในช่วงที่มีแรงดันไฟฟ้าต่ำหรือเกินอย่างรุนแรง หรือข้อกำหนดซึ่งส่งผลด้านความยืดหยุ่นในระบบในมิติของ Load following

2.3 โครงสร้างของรูปแบบข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนและเอกชน (Corporate PPA)

โครงสร้างของรูปแบบข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนและเอกชน (PPA) เป็นกลไกทางการเงินที่มีความยืดหยุ่นมากและมีหลากหลายรูปแบบตามความต้องการของผู้ซื้อหรือผู้ขายไฟฟ้าซึ่งอาจจะมีหลายราย อาทิ

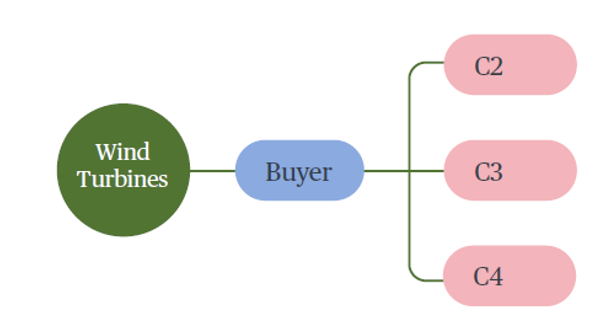

2.3.1 รูปแบบ Multi-buyer Structures

ซึ่งมีโครงสร้างผู้ซื้อหลายรายเพื่อสนับสนุนโครงการลงทุนผลิตไฟฟ้า 1 โครงการ ดังนั้น ผู้ลงทุนจึงสามารถแยกข้อตกลงซื้อขายไฟกับผู้ซื้อองค์กรหลายรายที่แตกต่างกันได้

2.3.2 รูปแบบ Aggregating Buyer Groups/Consortium

มีกลุ่มผู้ซื้อร่วมตัวกันเป็นสมาคม โดยอาจจะเป็นบริษัทในอุตสาหกรรมเดียวกันหรือมีหน่วยงานภาครัฐร่วมด้วย เพื่อเจรจาซื้อขายไฟฟ้าในสัญญาเดียวกับ PPA การรวมกลุ่มบริษัทผู้ซื้อพลังงานที่ร่วมกันซื้อพลังงานจากผู้ผลิต RE รายเดียวหรือหลายราย

2.3.3 รูปแบบ Portfolio Structuring of Pooled Smaller-Scale RE Projects

คือมีการจัดพอร์ตโฟลิโอรวบรวมโครงการผู้ผลิตไฟฟ้าขนาดเล็กเข้าด้วยกัน โดยมีบริษัทตัวกลางทำหน้าที่เสมือนผู้จัดการทำหน้าที่ในการบริหารโครงการขนาดเล็กทั้งหมดแทน ซึ่งการบริหารแบบกองทุนนี้ดึงดูดให้ธนาคารพาณิชย์ปล่อยกู้ได้ง่ายขึ้นเพราะสามารถลดต้นทุนการบริหารธุรกรรมของข้อตกลงสัญญาซื้อขายไฟฟ้าเป็นรายๆไปได้

2.3.4. รูปแบบ Corporate PPA สําหรับผู้ซื้อไฟฟ้ารายย่อย

รูปแบบการรวมกลุ่มเป็นสมาคม (Club) การรวมกลุ่มแบบสมาคมของบริษัทรายย่อย ทำให้แม้ว่าการใช้พลังงานสำหรับผู้ซื้อรายย่อยแต่ละรายจะมีขนาดเล็ก แต่การรวมพลังงานจะช่วยให้เกิดการประหยัดจากขนาด และมีอำนาจในการต่อรองมากยิ่งขึ้น

รูปที่ 10 รูปแบบการรวมกลุ่มแบบ Club

ที่มา Bird & Bird (2023)

รูปแบบการเช่าร่วม (Joint Tenancy หรือ Anchor tenant) ซึ่งมี ผู้ซื้อหลักหรือผู้เช่าหลักที่ทําสัญญาซื้อไฟส่วนใหญ่ของโครงการไป และส่วนที่เหลือเปิดให้ลูกค้ารายย่อยสามารถลงนามสัญญา PPA ในปริมาณที่เล็กและในระยะเวลาที่สั้นกับผู้ผลิต RE เนื่องจาก PPA ลงนามโดยผู้ซื้อรายใหญ่ ผู้ซื้อรายย่อยจึงมีตัวเลือก PPA น้อยลง และราคาและระยะเวลาของโครงการอาจไม่เอื้ออํานวยในท้ายที่สุด

รูปที่ 11 รูปแบบการเช่าร่วม

ที่มา Bird & Bird (2023)

รูปแบบการทําสัญญาของผู้ค้าปลีก (Reseller Contracting Model) ผู้ซื้อรายใหญ่อาจซื้อพลังงานทั้งหมดจากโครงการ แล้วขายต่อส่วนหนึ่งของพลังงานที่ซื้อให้กับผู้ซื้อรายย่อยรายอื่น ผู้ซื้อรายย่อยในฐานะคู่สัญญาอีกทอดจะมีความยืดหยุ่นมากขึ้นในแง่ของการเงินและการควบคุมความเสี่ยง ในทางกลับกัน คล้ายกับรูปแบบการเช่าร่วม Joint Tenancy เนื่องจาก PPA ลงนามโดยผู้ซื้อรายใหญ่ ผู้ซื้อรายย่อยจึงมีตัวเลือก PPA น้อยลง และราคาและระยะเวลาของโครงการอาจไม่เอื้ออํานวยในท้ายที่สุด

รูปที่ 12 การทําสัญญาของผู้ค้าปลีก

ที่มา Bird & Bird (2023)

3. กรณีศึกษารูปแบบสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA) ในต่างประเทศ

การทบทวนวรรณกรรมเกี่ยวกับแนวทางปฏิบัติในการส่งเสริมให้ ข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Corporate PPA) สามารถดำเนินการได้ในสหรัฐอเมริกา สหภาพยุโรป และบางประเทศในอาเซียน ครอบคลุม ประเภทสัญญา/ข้อตกลงซื้อขายไฟฟ้า ปัจจัยส่งเสริมและข้อจำกัด ตลอดจนความท้าทายในมิติด้านกฎระเบียบทางนโยบาย ความคุ้มค่าทางการเงิน โดยเน้นการถอดบทเรียนจากประสบการณ์ด้านนโยบายและบริบทการพัฒนาตลาดไฟฟ้า เพื่อเสนอทางเลือกที่เป็นไปได้สำหรับประเทศไทยในการนํา Corporate PPA มาใช้สําหรับส่งเสริมการลงทุนด้านพลังงานทดแทนและการจัดหาพลังงานทดแทนเพื่อตอบเป้าหมาย Carbon Neutrality และ Net Zero ได้

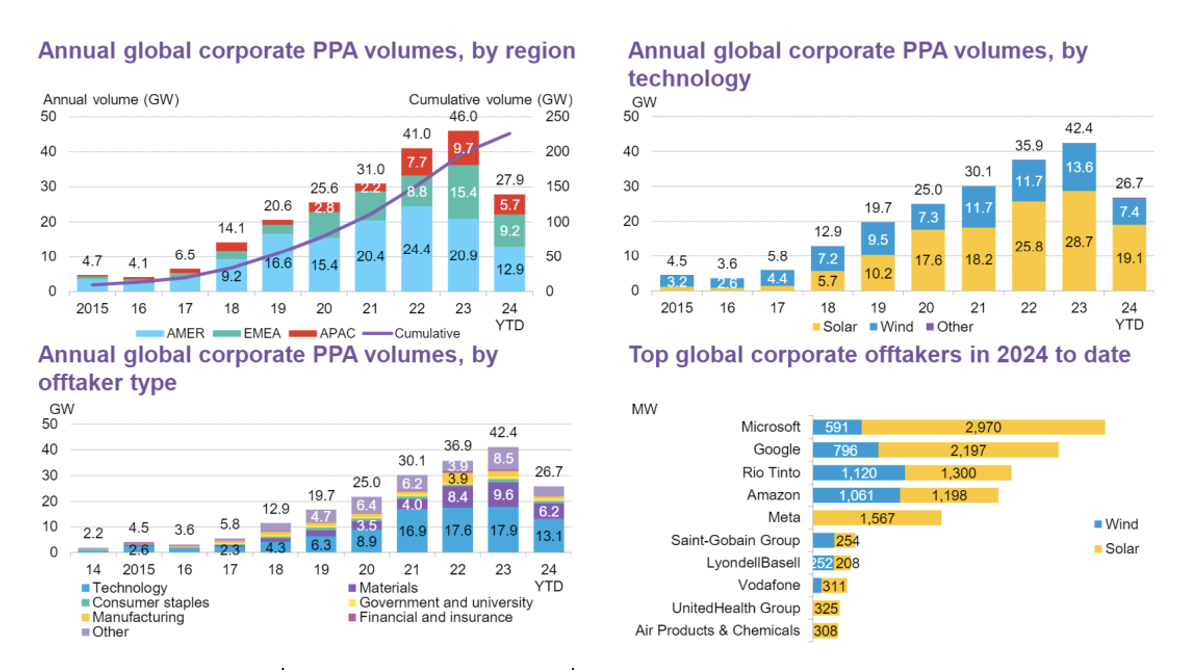

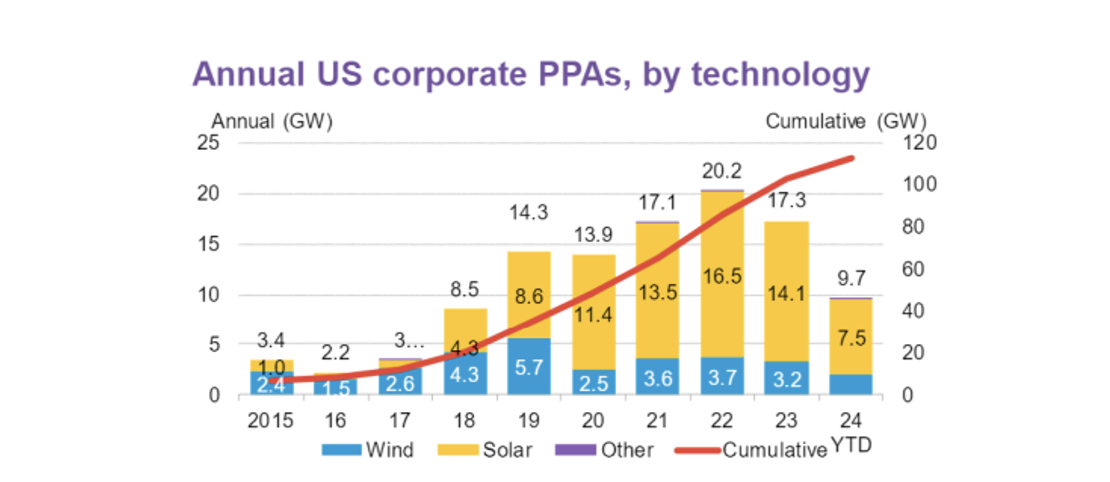

จากข้อมูล BloombergNEF ซึ่งได้รีวิวสถานการณ์ทั่วโลกในปัจจุบัน (ข้อมูล ณ เดือนสิงหาคม 2567) พบว่าประเทศสหรัฐอเมริกามีการทำสัญญารูปแบบ Corporate PPA มากที่สุดในโลก ซึ่งนำโดยการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และพลังงานลม โดยกลุ่มผู้ทำสัญญาประเภทนี้มากที่สุดอยู่ในกลุ่มบริษัทเทคโนโลยี ซึ่งนำโดย Microsoft Google Amazon Meta ซึ่งเป็นบริษัทเทคโนโลยียักษ์ใหญ่ระดับโลก

รูปที่ 13 แนวโน้มการใช้ CPPA ทั่วโลก (ข้อมูล ณ เดือนสิงหาคม 2567)

ที่มา Bloomberg

3.1 สหรัฐอเมริกา (United States of America: USA)

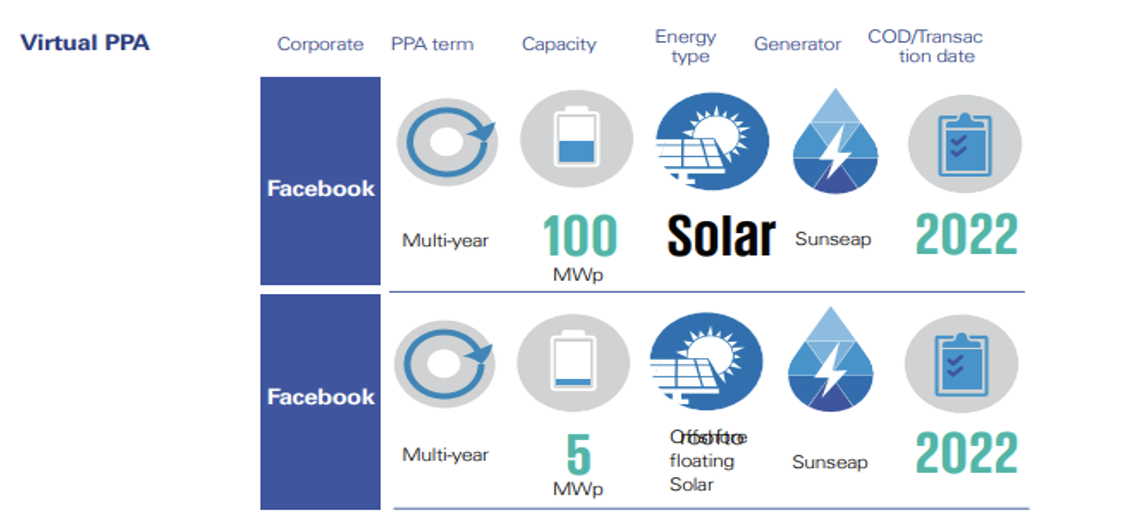

คณะกรรมการกํากับดูแลพลังงานแห่งสหพันธรัฐ (Federal Energy Regulatory Commission: FERC) มีบทบาทหน้าที่ในการกำกับและควบคุมดูแลข้อตกลงซื้อขายไฟฟ้า (PPA) รูปแบบต่าง ๆ อย่างไรก็ตาม รัฐบาลท้องถิ่นยังมีส่วนร่วมในกระบวนการกํากับดูแลแตกต่างกันไปเพื่อให้กลไก PPA สอดคล้องกับนโยบายอื่น ๆ ของรัฐนั้น ๆ ตัวอย่างเช่น รัฐนั้นกำหนดเป้าหมาย Renewable Portfolio Standard (RPS) จะเน้นให้การไฟฟ้า หรือ บริษัทสาธารณูปโภคในท้องถิ่นทำข้อตกลง Utilities PPA อย่างไรก็ตาม การเติบโตของ Corporate PPA อย่างก้าวกระโดดมาจาก Facebook, Google, Amazon, AT&T, Walmart, Apple, Microsoft และ ExxonMobil เป็นผู้นําด้านการจัดซื้อจัดจ้างพลังงานหมุนเวียนขององค์กรในสหรัฐอเมริกา โดยมีส่วนแบ่งการตลาดรวมกันคิดเป็นปริมาณ 58 % ของปริมาณ PPA ตามกําลังการผลิตตามสัญญาในปี 2018

1) กรอบการกำกับดูแลด้านกฎหมายและนโยบายเพื่อส่งเสริม Corporate PPA

การกํากับดูแลกฎระเบียบของรัฐบาลกลางและรัฐบาลท้องถิ่นที่ชัดเจนช่วยสร้างความเชื่อมั่นให้ผู้ผลิตและผู้ซื้อ RE วางแผนการลงทุนโครงการพลังงานระยะยาวได้ ดังนั้น การออกแบบกฎระเบียบและการทํางานของตลาดไฟฟ้าจึงมีบทบาทสําคัญในการแข่งขันที่เปิดกว้างและเป็นธรรมซึ่งสนับสนุนการเติบโตของ PPA สําหรับ RE ในสหรัฐอเมริกา

2) กฎระเบียบของรัฐบาลกลาง

เนื่องจากไฟฟ้าเป็นสินค้าโภคภัณฑ์ จึงเป็นสิ่งสําคัญสําหรับผู้ซื้อและผู้ขายที่จะต้องเข้าใจว่าตลาดไฟฟ้าถูกควบคุมอย่างไรในสหรัฐอเมริกาในระดับรัฐบาลกลางและระดับรัฐบาลท้องถิ่นตามโครงสร้างตลาดไฟฟ้าแต่ละพื้นที่ โดยภายใต้พระราชบัญญัติพลังงานของรัฐบาลกลาง (FPA) คณะกรรมการกํากับดูแลพลังงานของรัฐบาลกลาง (FERC) มีบทบาทหน้าที่ในการควบคุมอัตราค่าไฟและการขายส่งไฟฟ้าระหว่างรัฐ การกำหนดอัตราค่าไฟฟ้าที่ "ยุติธรรมและสมเหตุสมผล" ปกป้องผู้ซื้อจากการขึ้นราคาที่เป็นการริเริ่มโดยผู้ขายฝ่ายเดียว การปกป้องผู้ขายจากการแก้ไขกฎระเบียบย้อนหลัง เว้นแต่ FERC จะประกาศใช้การแก้ไขดังกล่าวเพื่อปกป้องผลประโยชน์สาธารณะ และมีการกำหนดมาตรฐานต้นทุนการบริการ โดย FERC จะกําหนดอัตราค่าไฟฟ้าในระดับที่ช่วยให้บริษัทผู้ลงทุนสามารถจ่ายคืนเงินกู้และดึงดูดเงินทุนได้ในการลงทุนได้อย่างเหมาะสม กฎระเบียบด้านอัตราค่าไฟที่ควบคุมโดย FERC จึงสร้างความเชื่อมั่นและความชัดเจนให้แก่ภาคเอกชนในการตัดสินใจลงทุนโครงการโรงไฟฟ้า RE ในรูปแบบข้อตกลงซื้อขายระหว่างเอกชนกับเอกชน PPA ได้

3) กฎระเบียบโครงสร้างตลาดไฟฟ้าแต่ละรัฐ

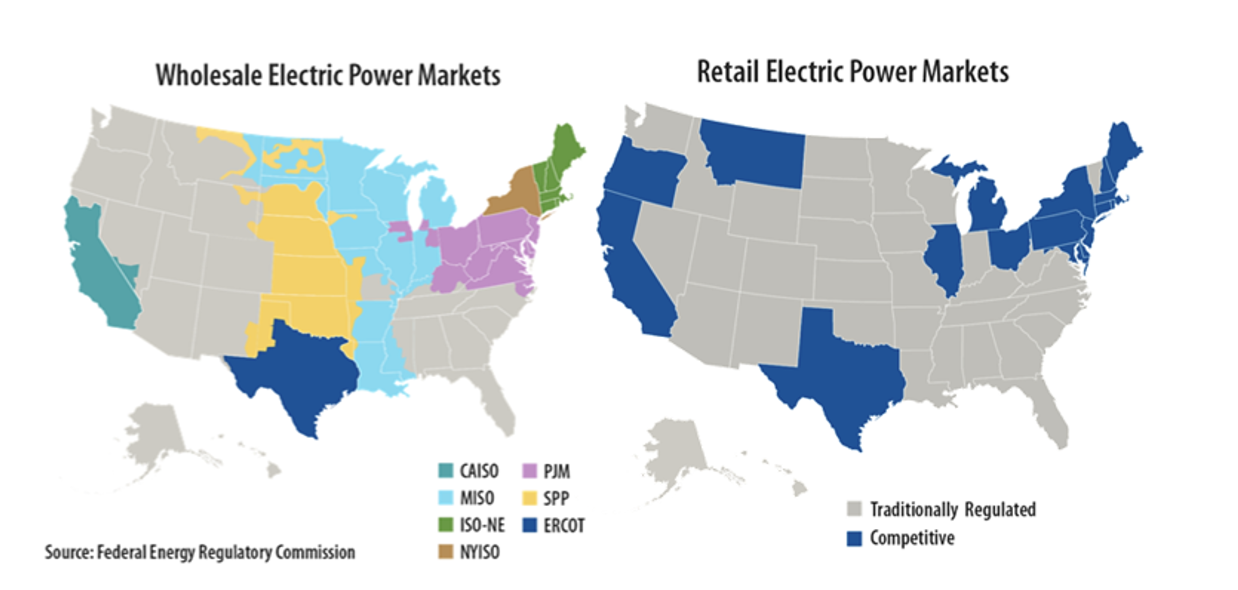

ความแพร่หลายรูปแบบ PPA ต่าง ๆ ในสหรัฐอเมริกา ขึ้นกับว่าแต่ละรัฐมีกฎระเบียบอนุญาตให้มีตลาดค้าส่งและค้าปลีกหรือไม่ ในปี 1973 พระราชบัญญัตินโยบายการกํากับดูแลสาธารณูปโภค (Public Utilities Regulatory Policies Act: PURPA) ซึ่งประกาศใช้และอนุญาตให้รัฐ 17 รัฐสามารถปรับโครงสร้างตลาดขายส่งไฟฟ้า (Wholesale) ได้ และในปี 1990 มีการออกกฎหมายเพิ่มเติมโดยอนุญาตแต่ละรัฐการแข่งขันตลาดค้าปลีกไฟฟ้า ในรัฐที่มีตลาดขายส่งไฟฟ้านั้นสามารถเปิดสิทธิให้ผู้ผลิต RE เอกชนเข้ามาร่วมในตลาดไฟฟ้าได้ ในขณะที่บางรัฐโดยเฉพาะในฝั่งตะวันออกเฉียงใต้ ตะวันตกเฉียงใต้ ซึ่งระบบไฟฟ้ายังคงเป็นระบบไฟฟ้าแบบ vertically integrated นั้น ผู้ผลิตไฟฟ้าเอกชนไม่สามารถเข้ามาขายไฟฟ้าผ่านโครงข่ายในรูป Corporate PPA ได้ ทำได้เพียงแต่เป็น Utility PPA ในขณะเดียวกัน โดยทั่วไป Public utility commission (PUC) มีบทบาทกำกับดูแลหรืออนุญาตการขายปลีกไฟฟ้าและการกระจายในท้องถิ่นภายในรัฐ และการเชื่อมต่อโครงข่ายเพื่อส่งกระแสไฟฟ้าจากแหล่งผลิตไปยังลูกค้าแต่ละรายโดยตรง

ดังนั้น รูปแบบการทำสัญญา Corporate PPA ไม่ว่าจะเป็นแบบ Physical PPA หรือ Virtual PPA จึงถูกกำหนดจากกฎระเบียบภายในแต่ละรัฐเป็นสำคัญ ซึ่งในประเทศสหรัฐอเมริกาก็มีความหลากหลายในเชิงรูปแบบโครงสร้างกิจการไฟฟ้า ในบางมลรัฐก็มีรูปแบบตลาดขายส่ง (Wholesale Market) บางมลรัฐมีรูปแบบตลาดขายปลีก (Retail Market)

รูปที่ 14 โครงสร้างตลาดไฟฟ้าในสหรัฐอเมริกา

ที่มา https://www.epa.gov/green-power-markets/us-electricity-grid-markets#structure

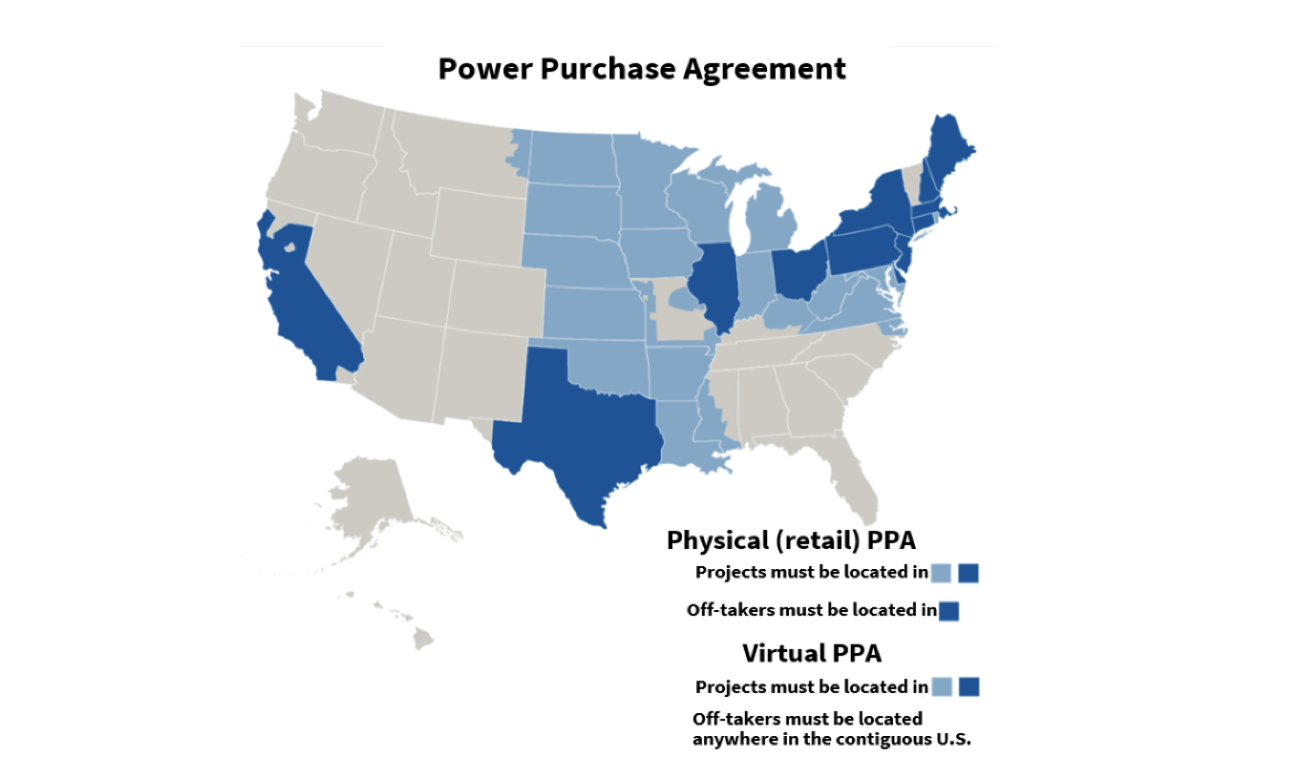

รูปแบบ Virtual PPA (VPPA) เป็นที่นิยมแพร่หลายในสหรัฐอเมริกา เนื่องจากรูปแบบ VPPA ซึ่งไม่จําเป็นต้องมีการส่งมอบเนื้อไฟทางกายภาพจากผู้ผลิตไปยังผู้ซื้อ ทำให้ผู้ผลิต RE สามารถอยู่ในสถานที่ใดก็ได้ที่มีเปิดเสรีตลาดค้าส่งไฟฟ้า

รูปแบบ Physical PPA มีข้อจํากัดค่อนข้างมากเพราะต้องมีการส่งมอบเนื้อไฟ โดยผู้ซื้อเอกชน (Buyer) จำเป็นต้องตั้งอยู่ในพื้นที่ที่มีตลาดไฟฟ้าค้าปลีก (Retail Market) ในขณะที่ผู้ผลิตไฟฟ้า (Developer) ก็ต้องตั้งอยู่ในพื้นที่โครงข่ายที่อนุญาตให้เชื่อมต่อกับผู้ดูแลสายส่ง (Independent System Operator : ISO) หรือ Regional Transmission Organization (RTO)

รูปแบบ Sleeved PPA นั้นเป็นที่นิยมในตลาดไฟฟ้าที่มีการควบคุม (Regulated Electricity Market) โดยใช้เป็นทางเลือกทดแทนกลไก Utility Green Tariff

รูปที่ 15 ประเภท PPA ที่มีให้บริการภายใต้โครงสร้างตลาดที่แตกต่างกันในประเทศสหรัฐอเมริกา

ที่มา DENA (2019).

4) กลยุทธ์การป้องกันความเสี่ยงและการจัดการพลังงาน

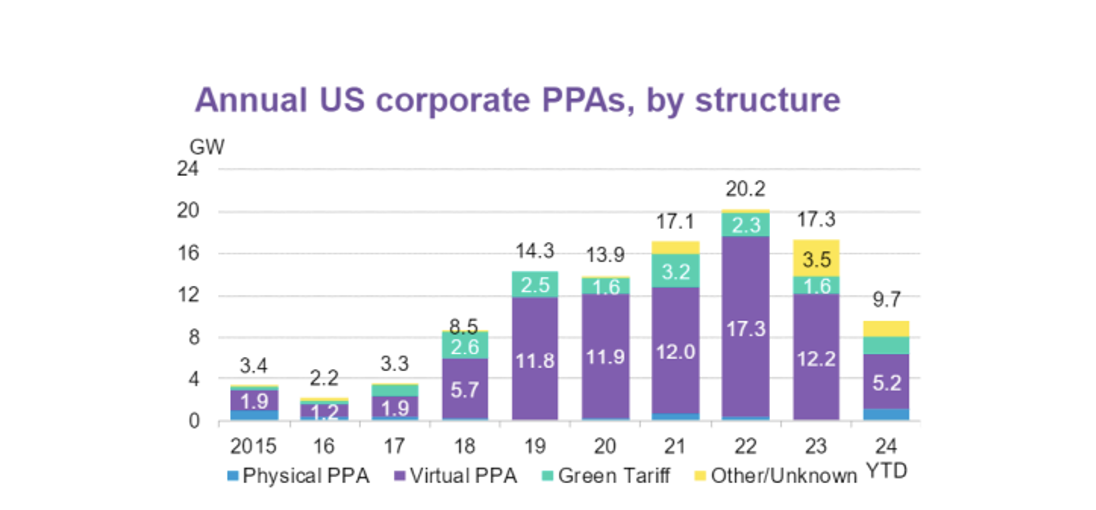

ด้วยโครงสร้างราคาที่ออกแบบมาอย่างดี PPA สามารถใช้เพื่อป้องกันความเสี่ยงจากการเพิ่มขึ้นของราคาไฟฟ้าในระยะยาว และช่วยลดความเสี่ยงทั้งในการลงทุนและการดําเนินงาน และดึงดูดเงินทุนจากภาคเอกชนให้เต็มใจที่จะลงทุนเพื่อเติมไฟฟ้าสีเขียวเข้ามาในระบบได้มากขึ้น อย่างไรก็ตาม แรงกดดันที่ทําให้การเติบโตของ Physical PPA ชะลอตัวลงในบางช่วงก็มาจากแนวโน้มราคาค่าไฟฟ้าจากโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติมีทิศทางราคาถูกและการที่ต้นทุน RE ในอนาคตมีแนวโน้มลดลง ดังจะเห็นได้จาก สัดส่วนของ Physical PPA ในการติดตั้งกําลังการผลิตพลังงานลมของสหรัฐฯ ในปี 2000 มีสัดส่วน 80% ลดลงเหลือน้อยกว่า 50% ในปี 2018 ในขณะเดียวกัน รูปแบบ VPPA ที่เริ่มใช้ในปี 2015 ก็เป็นที่นิยมในการป้องกันความเสี่ยงโดยรับแค่ส่วนต่างของราคา และตอบความต้องใบรับรองการผลิตพลังงานหมุนเวียน REC ได้ง่ายขึ้น

รูปที่ 17 สถิติการใช้ CPPA รูปแบบต่างๆ ในสหรัฐอเมริกา (ข้อมูล ณ เดือนสิงหาคม 2567)

ที่มา BloombergNEF

รูปที่ 16 สถิติการใช้พลังงานสีเขียวผ่าน Corporate PPA ในสหรัฐอเมริกา

(ข้อมูล ณ เดือนสิงหาคม 2567)

ที่มา BloombergNEF

นอกจากนี้ ในสหรัฐอเมริกา โครงสร้าง PPA ถือเป็นนวัตกรรมทางการเงินที่ใช้เพื่อจำกัดความเสี่ยงไม่ว่าจะจากความผันผวนของการผลิตไฟฟ้าหมุนเวียน การถูกให้ลดกำลังการผลิต Curtailment ดังนั้น ข้อตกลง PPA จึงเป็นการซื้อขายไฟฟ้าพลังงานแสงอาทิตย์ร่วมกับระบบจัดเก็บพลังงาน (Battery Storage: BESS) ในอัตราค่าไฟในสัญญา PPA ที่ใช้ BESS มีการเสนอราคาสองชั้นเพื่อส่งเสริมการปรับใช้แบตเตอรี่ หรือ การซื้อขายไฟฟ้าพลังงานแสงอาทิตย์ร่วมกับโรงไฟฟ้าก๊าซธรรมชาติ การจัดสรรความเสี่ยงระหว่างผู้ผลิตและผู้ซื้อโดยทำสัญญารูปแบบ Capacity & Energy PPA ซึ่งการกําหนดราคาประกอบด้วยสององค์ประกอบ คือ ราคากําลังการผลิตคงที่/MWh และค่าพลังงาน/MWh จึงช่วยจํากัดความเสี่ยงในการลดจํานวนสําหรับผู้ขายไว้ที่ค่าพลังงานเท่านั้น และรูปแบบการกำหนดเพดานราคา Time-of-Day เนื่องจากราคา PPA จะแตกต่างกันไปในแต่ละชั่วโมงของวัน ผู้ซื้อจึงสามารถกําหนดราคาต่ำในช่วงเวลาที่มีอุปทานล้นตลาดและให้ราคาสูงในช่วงชั่วโมงเร่งด่วนได้ ซึ่งแนวทางนี้จะกระตุ้นให้ผู้ผลิต RE เปลี่ยนการส่งออกพลังงานเป็นชั่วโมงที่มีราคาสูงขึ้น และเพื่อลดปริมาณ curtailment โดยรวมของระบบ นอกจากนี้ มีการเปลี่ยนตัวแทนปริมาณหน่วยไฟฟ้าที่คำนวณตามตัวเลขสมมุติฐานที่คาดการณ์ไว้ตามสภาพอากาศ มาใช้แทนปริมาณหน่วยไฟฟ้าที่ผลิตและส่งมอบได้จริงในสัญญาแบบเดิม

ในเชิงนโยบาย ข้อมูลเกี่ยวกับข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชนยังสามารถนำมาใช้ในการวางแผนการลงทุนและปรับปรุงโครงข่ายของรัฐได้อย่างเหมาะ ความซับซ้อนของสัญญาเมื่อมีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียมากขึ้น และการปรับให้เข้ากับนโยบายภาครัฐและโครงสร้างตลาดไฟฟ้าที่กำลังปรับตัวรองรับรูปแบบธุรกิจไฟฟ้าใหม่

3.2 สหภาพยุโรป (European Union: EU)

ตลาดข้อตกลงซื้อขายไฟฟ้า (PPA) ยังค่อนข้างใหม่และมีปริมาณซื้อขายค่อนข้างน้อย สถานการณ์ในประเทศในสหภาพยุโรปค่อนข้างแตกต่างกันในการจัดหา RE เติมเข้าไปในระบบไฟฟ้าเนื่องจากโครงสร้างตลาดไฟฟ้าที่แตกต่างกัน สำหรับประเทศที่มีระบบโควต้าพลังงานทดแทนในระบบ เช่น สวีเดน สหราชอาณาจักร และโปแลนด์ นิยมใช้ Utility PPA ในขณะที่ในสวีเดน รูปแบบการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน Corporate PPA เป็นที่นิยมแพร่หลายและเพิ่มขึ้นอย่างรวดเร็วในยุโรปจากกลไกนโยบายสนับสนุนทั้งในมิติกฎระเบียบและโครงสร้างตลาดที่เอื้อให้ดำเนินการซื้อขายระหว่างเอกชนกับเอกชน

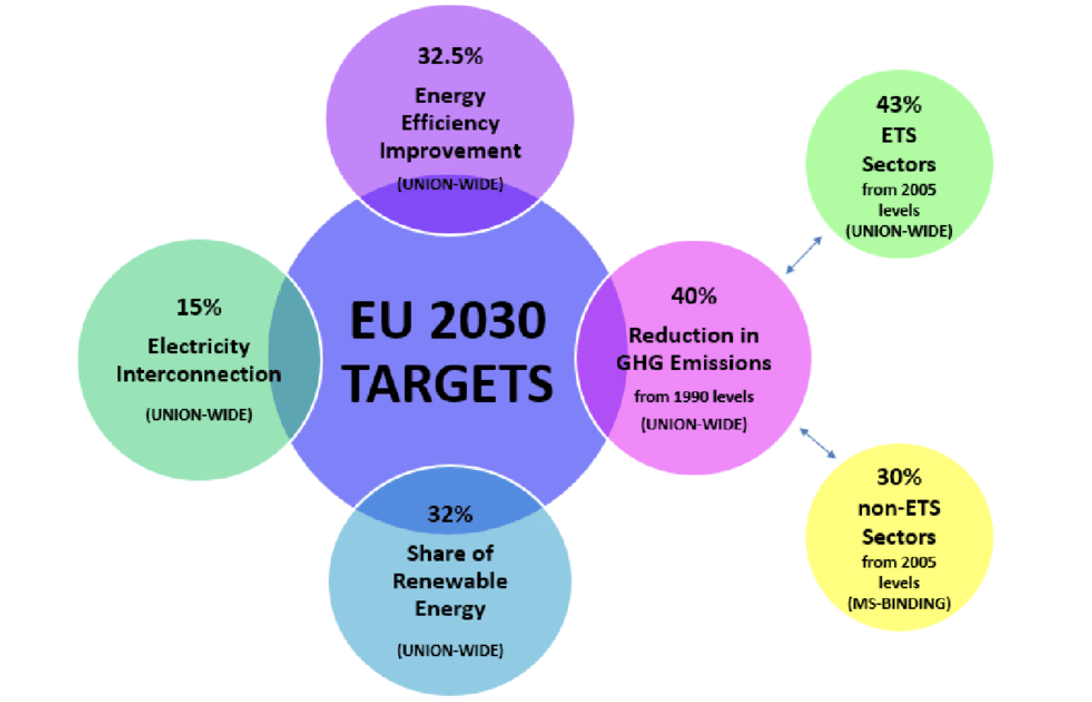

อย่างไรก็ตาม สหภาพยุโรปมีจุดเปลี่ยนสำคัญที่เป็นรูปธรรมในการส่งเสริมการจัดหาพลังงานหมุนเวียนผ่านกลไกข้อตกลงซื้อขายพลังงานระหว่างเอกชนกับเอกชน โดยถือเป็นการเปลี่ยนผ่านจากคําสั่งพลังงานหมุนเวียน (Renewable Energy Directive :RED II) ในปี 2018 ซึ่งตั้งเป้าหมายให้สหภาพยุโรปเพิ่มสัดส่วนการจัดหาพลังงานหมุนเวียน 32% ภายในปี 2030 ที่ปรับปรุงมาเป็น โปรแกรม ‘Fit for 55 Package’ ในปี 2021 ซึ่งมีเป้าหมายการลดก๊าซเรือนกระจกลง 55% และเพิ่มสัดส่วนการจัดหาพลังงานหมุนเวียน 40% ภายในปี 2030 ทั้งยังได้กำหนดกรอบการดำเนินการที่สนับสนุนการจัดทำข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Corporate PPA) ที่ชัดเจนทั้งในมิติการลดข้อจำกัดด้านกฎระเบียบในการทำข้อตกลง PPA และกลไกคุ้มครองด้านหลักประกัน เช่น กลไกการค้ำประกันสินเชื่อทางการเงินร่วมด้วย ในปี 2022 คณะกรรมาธิการยุโรปยังเปิดตัวแผน RE Power EU ซึ่งมีเป้าหมายหลักคือการกําหนดแผนงานสําหรับการเลิกพึ่งพาเชื้อเพลิงฟอสซิลของรัสเซียของสหภาพยุโรปและเพิ่มเป้าหมายสัดส่วนพลังงานหมุนเวียนใหม่ที่ 45% ภายในปี 2030 เพื่อรับมือกับสงครามรัสเซีย ยูเครน

นอกจากนี้ ในปี 2021 มีการปรับแก้คําสั่งพลังงานหมุนเวียน (Renewable Energy Directive :RED II) ที่สำคัญคือ การแก้ไขให้ใบรับรองการผลิตพลังงานหมุนเวียน (Guarantee of Origin: GO) ของโครงการที่ได้รับเงินอุดหนุนจากภาครัฐในรูป Feed-in-Tariff สามารถถ่ายโอนไปยังผู้ซื้อไฟโดยตรง (แทนที่จากเดิมใบรับรองการผลิตพลังงานหมุนเวียนเหล่านี้จะต้องนำมาประมูลซื้อขายอีกรอบ) ซึ่งถือเป็นผลดีต่อผู้ใช้ไฟฟ้าที่อยู่ภายใต้โครงการ ในปี 2023 คณะกรรมาธิการยุโรปได้เสนอการปฏิรูปการออกแบบตลาดไฟฟ้า โดยออกกฎระเบียบธุรกิจไฟฟ้า ที่อํานวยความสะดวกในการปรับใช้ PPA เพื่อส่งเสริมให้บริษัทต่างๆ สามารถจัดหาพลังงานระหว่างเอกชนกับเอกชนได้โดยตรงและสามารถทํากําไรจากราคาค่าไฟจากโครงการลงทุน เพื่อให้สอดรับกับเงินอุดหนุนของภาครัฐที่จะลดลงอย่างต่อเนื่อง

รูปที่ 18 เป้าหมายพลังงานหมุนเวียนของยุโรปในปี 2030

ที่มา FSR Energy Union

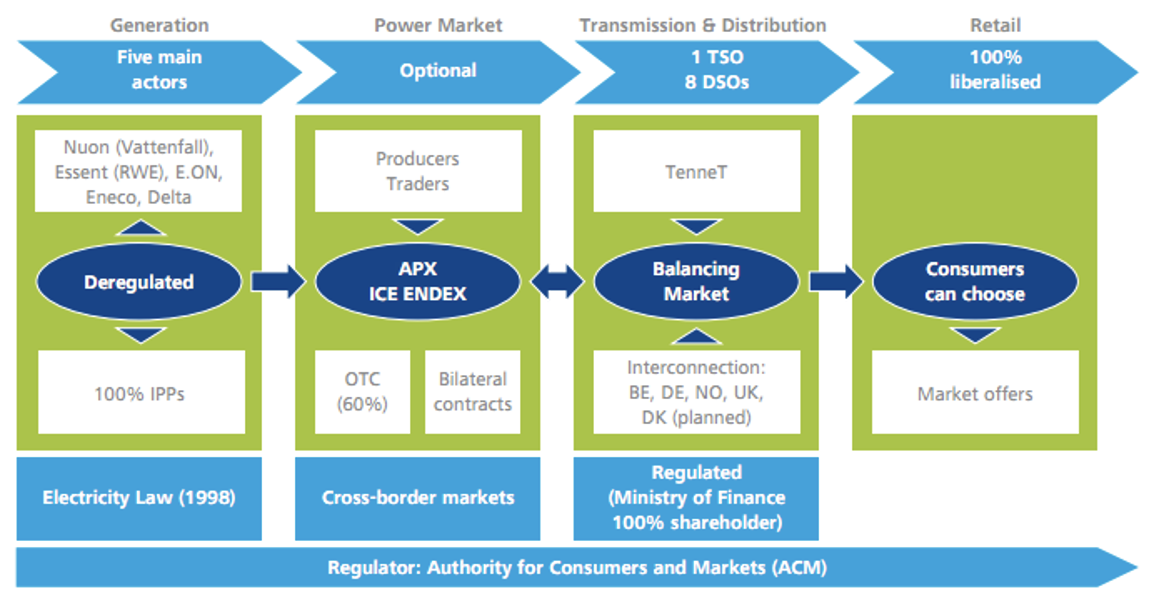

1) ประเทศเนเธอร์แลนด์ (Netherlands)

การกํากับดูแลกฎระเบียบของรัฐบาลกลางและรัฐบาลท้องถิ่นที่ชัดเจนช่วยสร้างความเชื่อมั่นให้ผู้ผลิตและผู้ซื้อ RE วางแผนการลงทุนโครงการพลังงานระยะยาวได้ ดังนั้น การออกแบบกฎระเบียบและการทํางานของตลาดไฟฟ้าจึงมีบทบาทสําคัญในการแข่งขันที่เปิดกว้างและเป็นธรรมซึ่งสนับสนุนการเติบโตของ PPA สําหรับ RE ในสหรัฐอเมริกา

ประเทศเนเธอร์แลนด์ ค่อนข้างจะล้าหลังในการบรรลุเป้าหมายด้านสภาพภูมิอากาศที่ประกาศไว้ ดังนั้น รัฐบาลจึงมีการออกมาตรการกระตุ้นการลงทุนในโครงการพลังงานหมุนเวียนในมิติการให้เงินอุดหนุนตามปริมาณ CO2 ที่ลดลงได้ภายใต้ SDE++ (Stimulation of Sustainable Energy Production) แทนที่มาตรการเดิมที่คิดจากปริมาณพลังงานหมุนเวียนที่ผลิตได้ นอกจากนี้ มาตรการให้ลดหย่อนภาษีในโครงการลงทุนด้านการผลิตพลังงานหมุนเวียนและเทคโนโลยีที่เพิ่มประสิทธิภาพการใช้พลังงาน ในรูปของ Energy Investment Tax- reduction ซึ่งอนุญาตให้บริษัทหัก 55% ของต้นทุนการลงทุนจากผลกําไรนอกเหนือจากค่าเสื่อมราคาที่ได้รับอนุญาต

รูปที่ 19 โครงสร้างตลาดไฟฟ้าในเนเธอร์แลนด์

ที่มา Deloitte

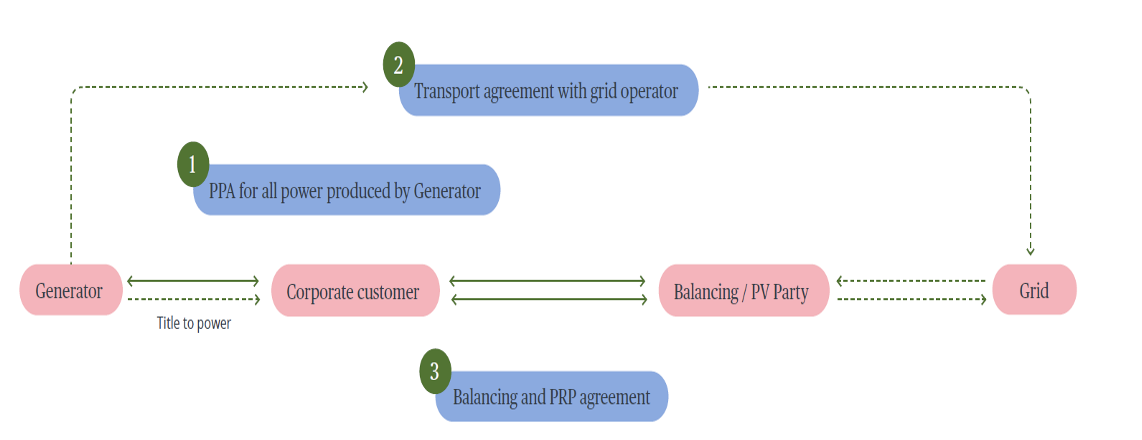

ข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Corporate PPA) ได้รับความนิยมเพิ่มขึ้น เนื่องจากการวางโครงการตลาดไฟฟ้าของเนเธอร์แลนด์บังคับให้ธุรกิจโครงข่ายและสายส่งก๊าช แยกกลุ่มออกจากกลุ่มบริษัทที่ทำหน้าที่ผลิตจัดหาหรือซื้อขายพลังงาน (Mandatory Unbundling) ทำให้ผู้ผลิตไฟฟ้าและผู้ใช้ไฟเอกชนแต่ละรายสามารถทำข้อตกลงซื้อขายระหว่างกันเองได้โดยไม่จำเป็นการไฟฟ้าเข้ามาเกี่ยวข้อง (ไม่ต้องทำ Back-to-Back PPA) หากแต่ผู้ให้บริการโครงข่ายหรือบริษัทภายนอกเข้ามารับผิดชอบในการให้บริการ balancing แทนได้

รูปที่ 20 การทำสัญญาซื้อขายไฟฟ้าแบบ PPA โดยไม่ต้องมีการทำ Back-to-Back PPA กับทางการไฟฟ้า

ที่มา Bird & Bird (2023)

ข้อตกลงซื้อขายไฟฟ้าเอกชนกับเอกชนในประเทศเนเธอร์แลนด์ยังถือว่าอยู่ในช่วงเริ่มต้น เนื่องจาก Corporate PPA มักจะดำเนินการจัดทำระหว่างบริษัทขนาดใหญ่ที่มีความน่าเชื่อถือด้านเครดิตเพื่อให้แน่ใจว่าผู้ผลิตและผู้ซื้อที่เป็นคู่สัญญาสามารถดำเนินการได้ตามข้อตกลงในระยะยาว อย่างไรก็ตาม บริษัทเอกชนที่มีขนาดกลางและขนาดย่อมก็ต้องการซื้อขายไฟฟ้าภายใต้ข้อตกลงนี้ ดังนั้น Invest-Nl ซึ่งเป็นสถาบันส่งเสริมการลงทุนแห่งชาติเสนอแนวคิดกลไกกองทุนค้ำประกันในกรณีที่ผู้ซื้อไฟฟ้าล้มละลายก่อนสิ้นสุดสัญญา ซึ่งมีการเก็บเบี้ยประกันภัยในอัตราที่เหมาะสมจากผู้ผลิตไฟฟ้าซึ่งโครงสร้างการรับประกันสามารถเจรจาเพื่อปรับให้เข้ากับโครงสร้าง PPA และระดับความเสี่ยงได้อย่างเหมาะสม ซึ่งจะช่วยสร้างหลักประกันทางการเงินให้กับผู้ลงทุนและผู้ให้กู้ นอกเหนือไปจากผู้ผลิตไฟฟ้าและผู้ซื้อ อย่างไรแนวคิดกองทุนค้ำประกันก็ตามยังอยู่ในระหว่างการพิจารณา

2) ประเทศฝรั่งเศส (France)

แรงผลักดันด้านราคาไฟฟ้าและเป้าหมายการตอบความยั่งยืนของภาคอุตสาหกรรมฝรั่งเศสทำให้ จำนวนข้อตกลงซื้อขายไฟฟ้า Corporate PPA ใหม่ในช่วงปี 2022-2023 คิดเป็น 1,418.6 GWh มีจำนวนฉบับสัญญาใหม่เพิ่มขึ้นกว่า 2 เท่า และมียอดรวมปริมาณการผลิตไฟฟ้าในสัญญาเพิ่มขึ้นกว่า 50% ในขณะเดียวกันผู้ผลิตไฟฟ้าก็แสวงหาผลตอบแทนที่ได้จากราคาค่าไฟที่สูงขึ้น โดยเทียบกับมาตราการ Contract for Difference (CfD) ที่ได้รับจากรัฐอยู่ในปัจจุบัน ความนิยมใน CPPA นั้นใช้ในทั้งโครงการลงทุนด้านพลังงานใหม่ และใช้ทดแทนโครงการลงทุนด้านพลังงานที่เคยได้รับสิทธิประโยชน์จากสัญญา Feed-in-tariff เดิมจะสิ้นสุดลง

รูปที่ 21 โครงสร้างตลาดไฟฟ้าของฝรั่งเศส

ที่มา Cour des comptes report “Organisation of the electricity market” (2022)

รัฐบาลฝรั่งเศสได้มีการวางกรอบกฎหมายเฉพาะ เพื่อเร่งการตอบเป้าหมาย Carbon Neutrality และแก้ปัญหาวิกฤตราคาค่าไฟที่เพิ่มสูงขึ้น สภานิติบัญญัติจึงได้มีการออกพระราชบัญญัติเร่งรัดพลังงานหมุนเวียน (ENR Acceleration Act) ในวันที่ 10 มีนาคม 2023

โดยประการแรก การกำหนดระเบียบใหม่ที่ชัดเจนสำหรับรูปแบบ Physical และ Virtual PPA ที่แตกต่างกัน เพื่อลดขั้นตอนและระยะเวลาในการดำเนินการข้อตกลงการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชนให้ใช้ระยะเวลาสั้นลงจากเดิมครึ่งหนึ่ง

ประการที่สอง การอนุญาตให้หน่วยงานภาครัฐสามารถทำข้อตกลง CPPA กับภาคเอกชนได้โดยชอบธรรม โดยไม่ขัดกับหลักการประมูลแข่งขันภายใต้การจัดซื้อจัดจ้างภาครัฐ (French Public Procurement Code) ที่กำหนดให้ระยะเวลาในสัญญามีระยะเวลาสั้นและอาจจะไม่สอดคล้องกับการทำสัญญาใน CPPA ที่จำเป็นต้องผูกพันในระยะยาว

ประการที่สาม การอนุญาตให้มี Hybrid Model ซึ่งเป็นการผสมกลไก CPPA กับ มาตรการ Feed-in-Tariff หรือ Contract for Difference ซึ่งเป็นไปเพื่อเปิดให้บริษัทขนาดกลางและขนาดย่อม หรือ ผู้ซื้อไฟรายย่อยสามารถเข้าทำสัญญา CPPA ในส่วนของไฟฟ้าที่เหลือของโครงการได้ เพื่อช่วยลดความเสี่ยงให้กับผู้ผลิตในกรณีที่ผู้ซื้อไฟรายย่อยเหล่านั้นจะผิดนัดชำระหนี้ ซึ่งผู้ซื้อไฟฟ้ารายย่อยในสัญญา Hybrid จะไม่สามารถขายต่อใบรับรองการผลิตพลังงานหมุนเวียน (Guarantee of Origin) ให้ผู้อื่นได้

นอกจากนี้ รัฐบาลได้มีการจัดตั้งกองทุนค้ำประกันข้อตกลงซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน(Électricité Renouvelable: GER) สำหรับบริษัทในภาคอุตสาหกรรม เมื่อวันที่ 10 พฤศจิกายน 2565 โดยมอบหมายให้ ธนาคารเพื่อการลงทุนสาธารณะของประเทศ (BPI) ดำเนินการกองทุนค้ำประกันซึ่งออกแบบมาเพื่อให้การสนับสนุนด้านการเงินแก่บริษัทขนาดกลางและขนาดย่อมในอุตสาหกรรมที่อาจไม่สามารถออกเอกสารรับประกันการซื้อไฟฟ้า (Letter of Guarantee) ตามที่ผู้ผลิตเรียกร้องได้ ซึ่งกองทุนค้ำประกัน GER ได้ดำเนินการแล้วตั้งแต่วันที่ 1 กันยายน 2023 และเงินทุนเริ่มต้นในกองทุนที่ 68 ล้านยูโร เพื่อรองรับ CPPA สำหรับการติดตั้งกำลังการผลิตใหม่ จำนวน 500 500 เมกะวัตต์ และอาจมีการขยายวงเงินเพิ่มเติมรองรับความต้องการของ Corporate PPA ในภาคอุตสาหกรรมเพิ่มสูงขึ้น ทั้งนี้ มาตรการ GER มีรูปแบบออกเอกสารค้ำประกันจากธนาคารและไม่นับเป็นการช่วยเหลือทางการเงินจากรัฐ โดยกองทุนทำหน้าที่ชดเชยรายได้ให้แก่ผู้ผลิต ในกรณีที่เกิดเหตุการณ์ผิดนัดสัญญาในฝั่งผู้ซื้อ หากผิดนัดสามเดือนขึ้นไป และจำกัดเป็นการรับประกันเฉพาะโครงการพลังงานลมและพลังงานแสงอาทิตย์ที่อยู่บนบกและมีการเชื่อมต่อกับโครงข่าย โดยระยะเวลาสัญญาไม่น้อยกว่า 10 ปีและมีการรับประกันปริมาณไฟฟ้าที่ผลิตได้ต่อปีไม่น้อยกว่า10 GWh ทั้งนี้ รูปแบบของสัญญา Corporate PPA ที่ครอบคลุม เช่น (i) ผู้ผลิตรายเดียว และผู้รับซื้อรายเดียว (ii) การรวมกลุ่มโครงการภายใต้ผู้ขายที่เป็นของกลุ่มเดียวกันกับผู้รับซื้อรายเดียว และ (iii) กรณีมีผู้รับซื้อกลางเพื่อให้บริการลูกค้าอุตสาหกรรม ซึ่งเมื่อเกิดกรณีผิดนัดชำระหนี้ ทาง GER จ่ายค่าตอบแทนรายเดือนให้ผู้ผลิตตามราคาตลาด

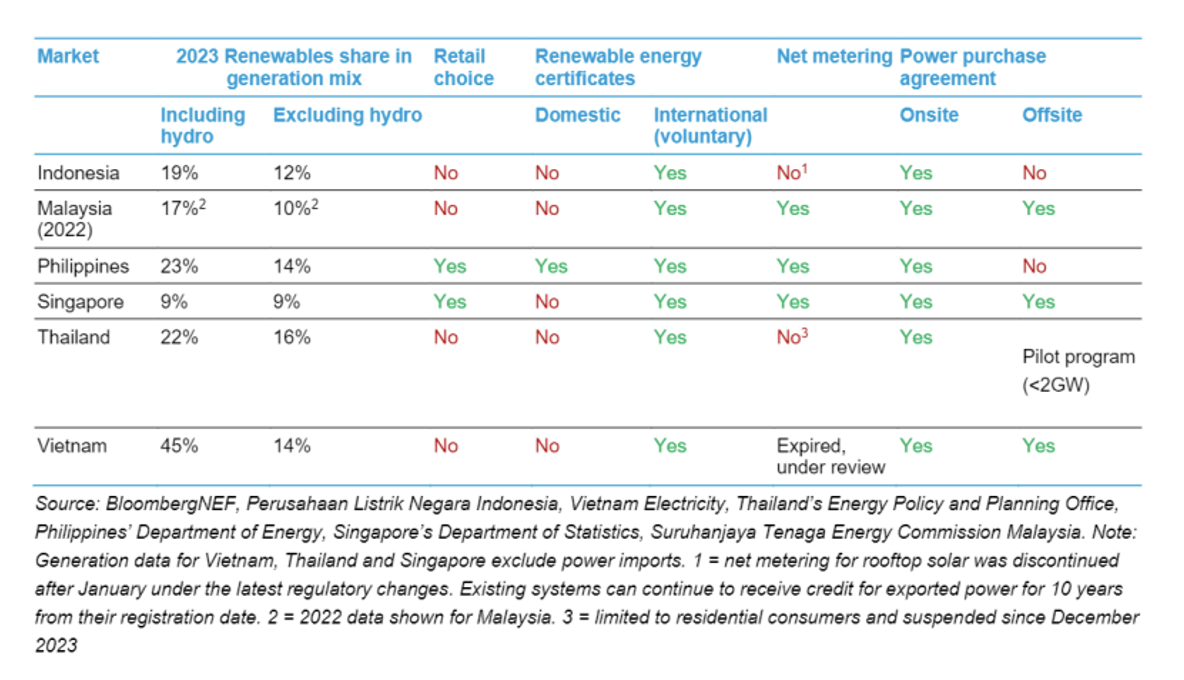

3.3 อาเซียน (ASEAN)

บริษัทเอกชนในประเทศแถบอาเซียนมีความต้องการซื้อไฟฟ้าจากพลังงานหมุนเวียนเพิ่มขึ้นอย่างมาก ส่งผลให้ภาคนโยบายและหน่วยงานกำกับในแต่ละประเทศจำเป็นต้องออกกฎระเบียบเพื่อให้ภาคธุรกิจสามารถทำสัญญาซื้อไฟฟ้าโดยตรงจากโรงไฟฟ้าได้ ซึ่ง BloombergNEF ได้รีวิว 6 ประเทศในอาเซียน (อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนาม) พบว่าทั้ง 6 ประเทศอนุญาตให้มีการซื้อไฟฟ้าแบบ On-site และมีการซื้อขาย REC ภาคสมัครใจในทั้ง 6 ประเทศ แต่ในปัจจุบันมี 2 ประเทศในแถบอาเซียนเท่านั้นที่อนุญาตให้ซื้อไฟฟ้าแบบ Off-site คือประเทศสิงคโปร์ (อนุญาตในเดือนพฤศจิกายน 2561) และมาเลเซีย (อนุญาตในเดือนพฤศจิกายน 2565) ส่วนเวียดนาม (นโยบายอนุมัติในเดือนกรกฎาคม 2567) และไทย (กพช. เมื่อวันที่ 25 มิถุนายน 2567 อนุมัติกรอบนำร่อง 2,000 MW (2 GW) สำหรับโครงการ Direct PPA) จะเป็นประเทศลำดับถัดไป

รูปที่ 22 รูปแบบการซื้อขายพลังงานหมุนเวียนในอาเซียน

ที่มา Bloomberg

1) ประเทศเวียดนาม (Vietnam)

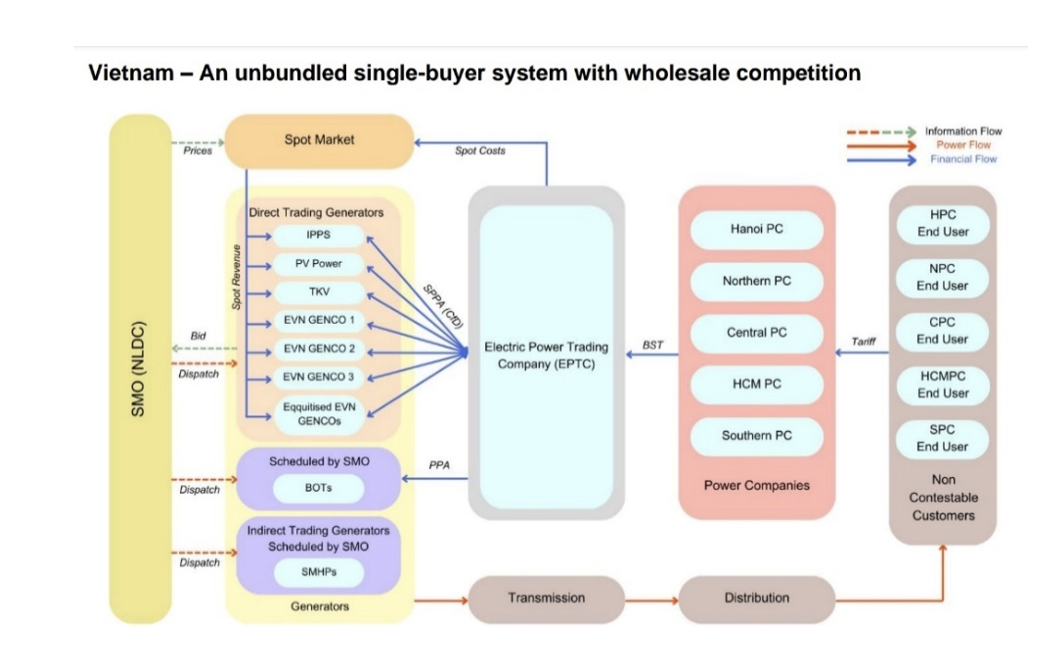

ตลาดพลังงานในเวียดนามนั้นเป็นระบบผู้ซื้อคนเดียว (Single Buyer) ที่มีการแข่งขันเสรีในการค้าส่ง (Unbundled single-buyer with wholesale competition หรือ Vietnam Wholesale Electricity Market: VWEM) โดยในภาคการผลิต (Generation) มีตลาดการผลิตไฟฟ้าแข่งขันของเวียดนาม (Vietnam Competitive Generation Market; VCGM) ดำเนินการภายใต้โมเดลผู้ซื้อรายเดียว โดยที่ EVN ซึ่งเป็นบริษัทไฟฟ้าของรัฐ ทำหน้าที่เป็นผู้ซื้อไฟฟ้า โดยในตลาด VCGM ใช้กลไกการประมูลทั้งปริมาณและราคาสำหรับการผลิตไฟฟ้า โรงไฟฟ้าจะส่งข้อเสนอราคาตามต้นทุนการดำเนินงานของตน และจะมีการจัดลำดับตามต้นทุนการผลิตไฟฟ้าเพื่อกำหนดว่าโรงไฟฟ้าใดจะถูกเรียกเดินเครื่อง (Dispatch) เพื่อตอบสนองความต้องการใช้ไฟฟ้า กิจการไฟฟ้าของประเทศเวียดนามถูกกำกับโดยหน่วยงาน ERAV (Electricity Regulatory Authority of Vietnam)

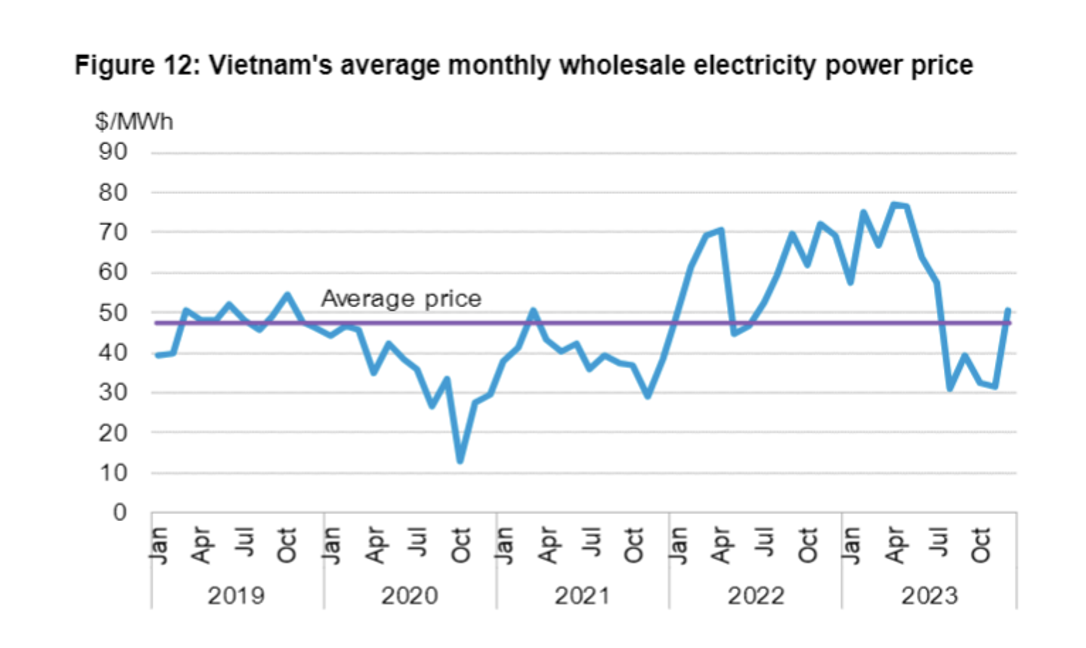

รูปที่ 23 ราคาไฟฟ้าเฉลี่ยรายเดือนในตลาดขายส่งที่มีการแข่งขันในเวียดนาม (VWEM)

ที่มา Bloomberg

รูปที่ 24 โครงสร้างตลาดไฟฟ้าในเวียดนาม

ที่มา Agora

ในภาคการส่งไฟฟ้า (Transmission) จะถูกจัดการโดย EVN โดยเฉพาะ ผ่านบริษัทในเครือของตนคือ National Power Transmission Corporation (EVNNPT) การค้าปลีก (Retail) ในปัจจุบันมี EVN เป็นผู้จัดจำหน่ายเป็นหลัก ผ่านบริษัทย่อยห้าหน่วยงานขึ้นกับพื้นที่การให้บริการ คือ Hanoi PC, Northern PC, Central PC, HCM PC, และ Southern PC โดยเริ่มมีผู้ค้าปลีกรายอื่นมาประกอบธุรกิจในเขตหรือกลุ่มที่ได้รับอนุญาตเฉพาะ การเปลี่ยนแปลงนี้เป็นส่วนหนึ่งของกลไกข้อตกลงการซื้อไฟฟ้าตรง (DPPA) ใหม่ของประเทศ ซึ่งได้ถูกนำเสนอภายใต้พระราชกฤษฎีกาที่ 80/2024 ที่สนับสนุนตลาดไฟฟ้าส่งออกที่มีการแข่งขัน และมีแผนที่จะเปิดเสรีตลาดค้าปลีกภายในปี 2025 ซึ่งจะช่วยให้เกิดการแข่งขันและอาจดึงดูดการลงทุนจากภาคเอกชนมากขึ้น

เวียดนามมีการใช้พลังงานน้ำเป็นจำนวนมาก แต่ก็ยังคงพึ่งพาเชื้อเพลิงฟอสซิลอย่างมาก โดยเฉพาะถ่านหิน อย่างไรก็ตาม รัฐบาลมีความมุ่งมั่นที่จะลดการพึ่งพาการผลิตไฟฟ้าจากถ่านหินลงภายในปี 2030 ในขณะที่เพิ่มสัดส่วนของก๊าซธรรมชาติและพลังงานหมุนเวียน แผนพัฒนาพลังงานฉบับที่ 8 (PDP8) ที่เพิ่งได้รับการอนุมัติในเดือนพฤษภาคม 2023 ได้กำหนดแนวทางในการเปลี่ยนไปสู่แหล่งพลังงานที่ยั่งยืนมากขึ้น รวมถึงการลงทุนอย่างมากในโครงสร้างพื้นฐานพลังงานทดแทน

รูปที่ 25 สัดส่วนการผลิตไฟฟ้าของเวียดนามในปี 2022

ที่มา Electricity Regulatory Authority of Vietnam

การซื้อขายไฟฟ้าเอกชนในเวียดนาม

รูปที่ 26 สัญญาซื้อไฟฟ้าระหว่างเอกชน (Corporate PPA) ในเวียดนาม

ที่มา BloombergNEF

ตลาดพลังงานของเวียดนามมีการเปลี่ยนแปลงอย่างมากจากการนำข้อตกลงซื้อขายไฟฟ้าเอกชน Corporate PPA มาใช้ โดยเฉพาะภายใต้พระราชกฤษฎีกาที่ Decree No. 80/2024/ND-CP ซึ่งอนุญาตให้ผู้ผลิตไฟฟ้าอิสระ (IPPs) ขายไฟฟ้าโดยตรงให้กับผู้บริโภคขนาดใหญ่ การพัฒนานี้มีผลกระทบอย่างมากต่อประเภทต่าง ๆ ของสัญญาซื้อขายไฟฟ้าระหว่างบริษัท (Corporate PPA) โดยหนึ่งในโครงการสำคัญคือโครงการ Direct PPA ซึ่งภาคนโยบายเวียดนามได้อนุมัติโครงการเมื่อเดือนกรกฎาคมในปีนี้

ประเภทหลักของสัญญาซื้อขายไฟฟ้าระหว่างบริษัท (Corporate PPA) ที่มีอยู่ในเวียดนามในปัจจุบัน ได้แก่ (1) On-site (2) Off-site และ (3) Unbundled RECs

สัญญาซื้อขายไฟฟ้าในสถานที่ (On-site PPA)

ในเวียดนามการติดตั้งแหล่งผลิตพลังงานหมุนเวียน (RE) ในสถานที่เดียวกับที่ใช้ไฟฟ้า กำลังได้รับความสนใจจากบริษัทต่าง ๆ ที่ต้องการจัดหาแหล่งพลังงานสะอาดโดยตรงที่สถานที่ของตน โดยเฉพาะในภาคการผลิตและอุตสาหกรรม ซึ่งมีความต้องการพลังงานสูง โดยส่วนใหญ่แล้วจะเป็นการติดตั้ง Solar Rooftop ซึ่งเป็นรูปแบบการติดตั้งที่ง่ายและได้รับความนิยมมากที่สุด คือ On-site PPA มี 2 รูปแบบ คือ

(1) ผู้ใช้ไฟฟ้าทำการลงทุนติดตั้งแหล่งพลังงานแสงอาทิตย์ด้วยตนเอง (Capex หรือ Upfront Cost model) ซึ่งมีข้อจำกัดคือมีการลงทุนด้วยเงินเริ่มต้นที่สูง สำหรับผู้ใช้ไฟฟ้าภาคอุตสาหกรรมมีอัตราผลตอบแทน (IRR) หลังหักภาษี อยู่ที่ 16-34% โดยจะคืนทุนในช่วง 4-7 ปี โดยประมาณ

(2) ผู้ใช้ไฟฟ้าทำสัญญาระยะยาว (PPA) กับผู้พัฒนาโครงการ โดยผู้ใช้ไฟฟ้าที่ซื้อไฟฟ้าจะยอมให้ผู้พัฒนาโครงการ (ซึ่งทำหน้าที่เป็นผู้ผลิตไฟฟ้า) ทำการติดตั้งและทำการผลิตไฟฟ้า แล้วจึงทำการขายไฟฟ้าและ REC ผ่านสัญญาซื้อขายไฟฟ้า (PPA) โดยราคาไฟฟ้าที่ซื้อขายผ่าน On-site PPA มักมีราคาที่ถูกกว่าราคาไฟฟ้าขายปลีก แสดงได้ดังตาราง

รูปที่ 27 ข้อมูลระยะเวลาและราคาไฟฟ้าของ On-site PPA สำหรับภาคธุรกิจและอุตสาหกรรมในเวียดนาม

ที่มา BloombergNEF

รูปที่ 28 ตัวอย่าง On-site PPA ในเวียดนาม

ที่มา Decarbonization through Renewable energy จาก KPMG

สัญญาซื้อขายไฟฟ้าตรงภายนอกสถานที่ (Off-site/Direct PPA)

ภายใต้พระราชกฤษฎีกาที่ Decree No. 80/2024/ND-CP อนุญาตให้ผู้ผลิตไฟฟ้าอิสระ (IPPs) ขายไฟฟ้าโดยตรงให้กับผู้ใช้ไฟฟ้าขนาดใหญ่ (Commercial/Industrial users) แทนที่จะผ่านบริษัทไฟฟ้าของรัฐ คือ การไฟฟ้าแห่งประเทศเวียดนาม (EVN) ซึ่งจะเป็นประโยชน์อย่างมากสำหรับผู้ใช้ไฟฟ้าประเภทธุรกิจซึ่งปัจจุบันมีอัตราค่าไฟฟ้าต่อหน่วยสูงกว่าผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยและอุตสาหกรรม เนื่องจากต้นทุนการผลิตเฉลี่ย (LCOE) ที่ถูกลงของโซล่าร์ และลมบนฝั่ง

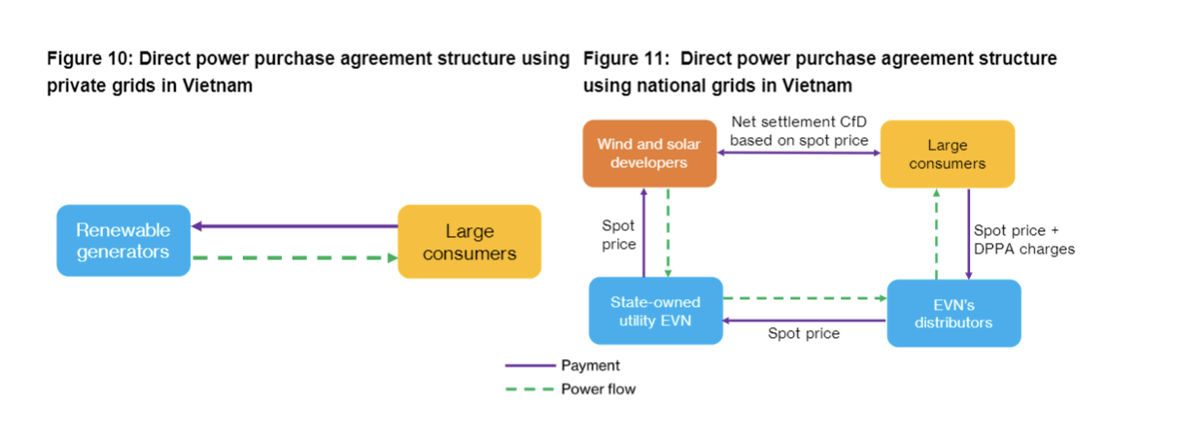

จากข้อมูลของ BloombergNEF และ Baker & McKenzie (Vietnam) พบว่าสัญญาการซื้อพลังงานไฟฟ้าโดยตรง (DPPA) ในเวียดนามจะมีการเชื่อมต่อสองรูปแบบ (Model) คือ

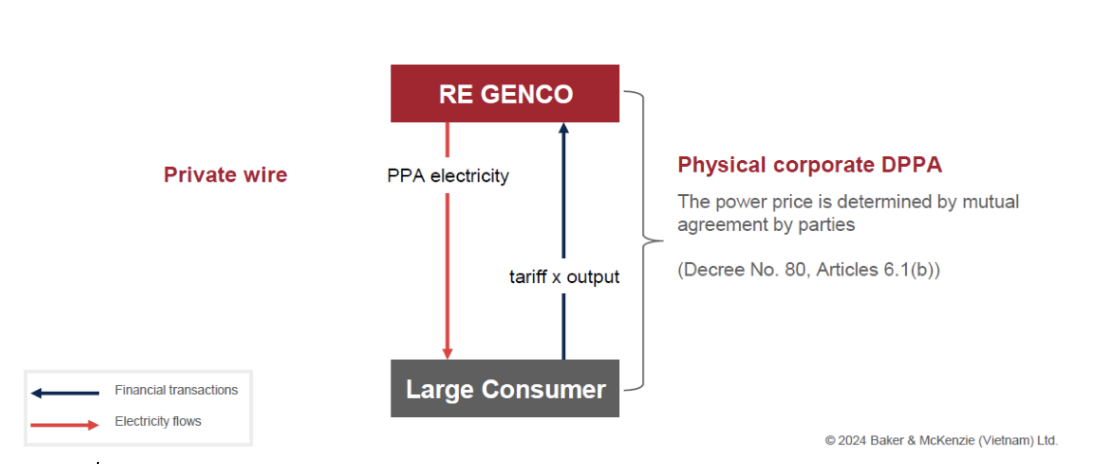

รูปที่ 29 กลไกโครงสร้างของ Physical Corporate Direct PPA ผ่านโครงข่ายเอกชนในเวียดนาม

ที่มา Baker & McKenzie (Vietnam), 2024

(1) Model 1: Physical DPPA ด้วยการเชื่อมต่อตรงผ่านโครงข่ายเอกชน (via Private Grid) เป็นการทำสัญญาโดยตรงระหว่างผู้ผลิตพลังงานทดแทนกับผู้ใช้ไฟฟ้าขนาดใหญ่ ซึ่งอนุญาตให้ไฟฟ้าถูกส่งผ่านสายส่งเอกชนเท่านั้น ราคาซื้อขายไฟฟ้าจะขึ้นกับการตกลงระหว่างผู้ซื้อและผู้ขาย (Mutual Agreement) โดย DPPA รูปแบบนี้จะอนุญาตให้ผู้ผลิตไฟฟ้า RE ทุกรูปแบบสามารถเข้าร่วมได้ แต่สำหรับผู้ซื้อไฟฟ้าจะจำกัดเฉพาะรายใหญ่ที่มีการใช้ไฟฟ้าเฉลี่ยมากกว่า 200,000 kWh/เดือน

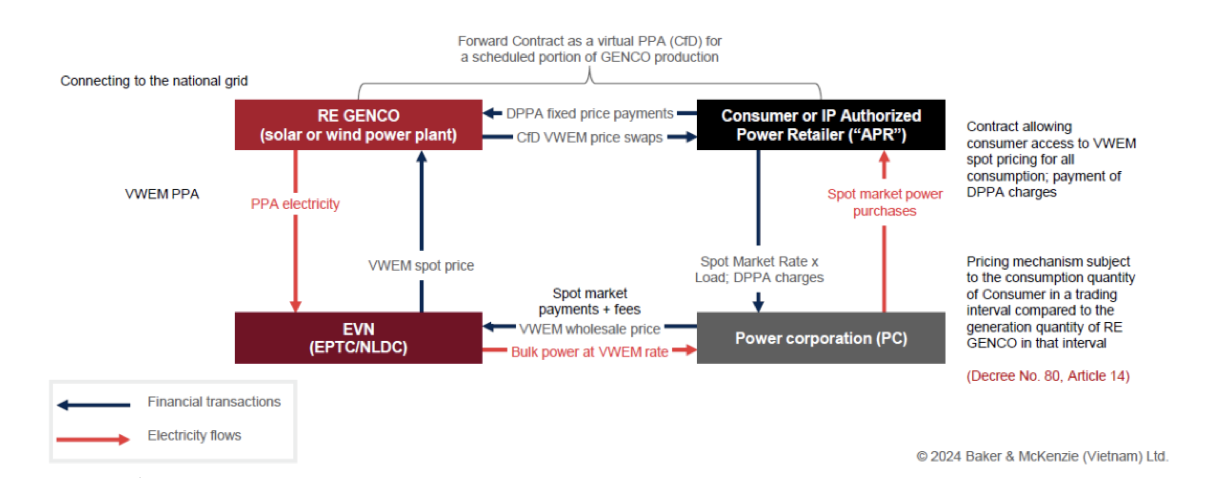

รูปที่ 30 กลไกโครงสร้างของ Synthetic Corporate Direct PPA ผ่านโครงข่ายสาธารณะในเวียดนาม

ที่มา Baker & McKenzie (Vietnam), 2024

รูปที่ 31 ภาพรวมโครงสร้างของ Direct PPA (DPPA) ในเวียดนาม (รูปซ้ายแสดงการซื้อขายไฟฟ้าผ่านการเชื่อมต่อโดยตรงผ่านโครงข่ายเอกชน รูปขวาแสดงการซื้อขายไฟฟ้าผ่านโครงข่ายสาธารณะ)

ที่มา BloombergNEF

(2) Model 2: Virtual/Synthetic DPPA ด้วยการเชื่อมต่อผ่านกริดสาธารณะ (via National Grid) ทำให้ผู้ใช้ไฟฟ้าขนาดใหญ่สามารถซื้อไฟฟ้าผ่านสัญญาล่วงหน้า โดยที่ผู้ผลิตพลังงานทดแทน (จำกัดเพียงพลังงานลมและแสงอาทิตย์เท่านั้น) ต้องเชื่อมต่อกับกริดสาธารณะ และจะต้องขายไฟฟ้าของตนเข้าสู่ตลาดขายส่งที่มีการแข่งขัน (Vietnam Competitive Wholesale Electricity Market: VWEM , Spot Market) โดยจะทำสัญญา VWEM PPA กับบริษัทส่งไฟฟ้าของ EVN เพื่อขายไฟด้วยอัตรา Spot Market Priceสำหรับผู้บริโภคจะซื้อไฟฟ้าจากบริษัทจำหน่ายไฟฟ้าของ EVN หรือผู้ค้าปลีกที่ได้รับอนุญาต ด้วยราคา Spot Market Price และจ่ายค่าบริการ DPPA Charge ให้กับผู้ค้าปลีก ทั้งผู้ผลิตและผู้ซื้อไฟฟ้าจะมีการทำ Contract for Difference (CfD) ระหว่างกันเพื่อประกันราคาและชดเชยส่วนต่างของราคาที่แตกต่างจากราคาที่ตกลงกัน (Fixed Price Agreement) โดยถึงแม้ว่าในเวียดนามจะระบุให้โครงสร้างดังกล่าวอยู่ภายใต้ DPPA แต่อาจกล่าวได้ว่าโครงสร้างนี้คล้ายคลึงกับสัญญาซื้อขายไฟฟ้าเสมือน (Virtual PPA) อย่างมาก เพราะในทั้งสองกรณี ผู้ซื้อในภาคเอกชนไม่ได้บริโภคไฟฟ้าที่ผลิตโดยผู้ผลิตพลังงานหมุนเวียนโดยตรง แทนที่จะเป็นเช่นนั้น ไฟฟ้าจะถูกส่งเข้าสู่ระบบส่งไฟฟ้า และผู้ซื้อไฟฟ้าจะได้รับประโยชน์จากการป้องกันความเสี่ยงทางการเงิน (Hedging) ผ่านทางสัญญาซื้อขายล่วงหน้า (Forward Contract) ที่รู้จักกันภายใต้ชื่อ Contract for Difference (CfD) และมักจะได้รับการโอนใบรับรองคุณสมบัติด้านสิ่งแวดล้อม (RECs) จากผู้ผลิตไฟฟ้าเพิ่มเติมจากการซื้อไฟฟ้าภายใต้สัญญารูปแบบนี้ สำหรับ DPPA รูปแบบนี้จะอนุญาตให้เพียงผู้ผลิตไฟฟ้าจากพลังงานลมและแสงอาทิตย์ที่มีขนาดกำลังการผลิตติดตั้งตั้งแต่ 10 MW ขึ้นไปเท่านั้น และสำหรับผู้ซื้อไฟฟ้าจะจำกัดเฉพาะรายใหญ่ที่มีการใช้ไฟฟ้าเฉลี่ยมากกว่า 200,000 kWh/เดือน และเชื่อมต่อกับระดับแรงดันตั้งแต่ 22 kV ขึ้นไปเท่านั้น

สัญญาซื้อใบรับรองพลังงานหมุนเวียน (Unbundled GO/REC Purchase Contract)

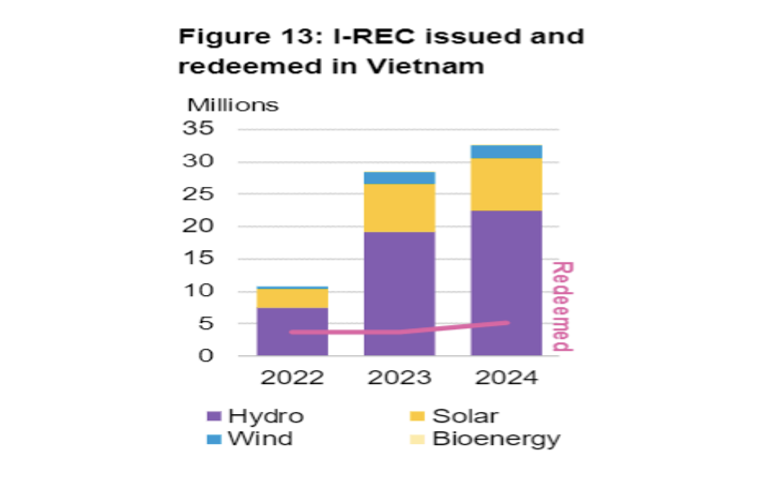

ในปัจจุบันการไฟฟ้ายังไม่มีมาตรฐานพอร์ตโฟลิโอพลังงานหมุนเวียน (Renewable Portfolio Standard; RPS) ขณะนี้มีเพียง REC ตามมาตรฐานสากลในเวียดนาม ใบรับรองพลังงานหมุนเวียนทั้งหมดในเวียดนามจึงออกผ่านมาตรฐาน I-TRACK และ I-REC เนื่องจากทางเลือกพลังงานสะอาดที่จำกัดสำหรับบริษัทเอกชน การซื้อ REC จึงเพิ่มขึ้นอย่างต่อเนื่องในช่วง 5 ปีที่ผ่านมา i-REC ในเวียดนามส่วนใหญ่มาจากโครงการพลังงานน้ำ โดย I-REC ในเวียดนามราคาถูกมากที่ 0.5-1 ดอลลาร์สหรัฐต่อ MWh เมื่อเปรียบเทียบกับ 2 ดอลลาร์ในประเทศไทยและสูงสุดถึง 65 ดอลลาร์ในสิงคโปร์

รูปที่ 32 I-REC ที่ออกและไถ่ถอนในประเทศเวียดนาม

ที่มา BloombergNEF ข้อมูลเมื่อเดือนเมษายน 2567

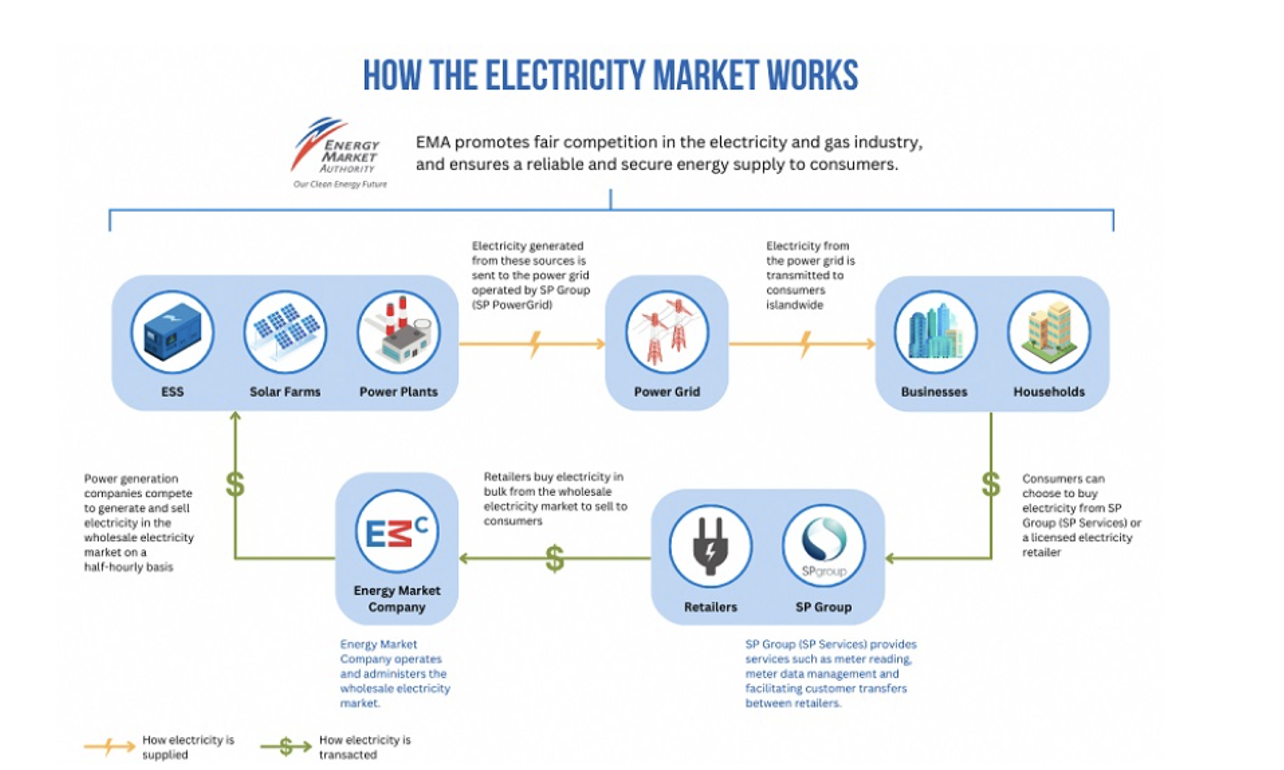

2) ประเทศสิงคโปร์ (Singapore)

ภาพรวมของตลาดพลังงาน ตลาดพลังงานในสิงคโปร์เป็นตลาดเสรีในระดับขายส่งและขายปลีก (Wholesale and Retail Electricity Market) ซึ่งมีผู้เล่นหลัก คือ

- บริษัทผลิตไฟฟ้า จะแข่งขันกันในการผลิตและขายไฟฟ้าในตลาดไฟฟ้าส่งทุกครึ่งชั่วโมง

- บริษัทตลาดพลังงาน (Energy Market Company; EMC) บริษัทการตลาดพลังงานดำเนินการและบริหารตลาดไฟฟ้าส่งออก.

- ผู้ค้าปลีกไฟฟ้าซื้อ ซื้อไฟฟ้าจํานวนมากจากตลาดไฟฟ้าขายส่งและแข่งขันเพื่อขายไฟฟ้าให้กับผู้บริโภค

- SP Services (SPS) ซึ่งเป็นสมาชิกของกลุ่มบริษัท SP (Singapore Power) เป็นผู้ได้รับใบอนุญาตบริการสนับสนุนตลาด (Market Support Services Licensee: MSSL). ให้บริการ การอ่านมิเตอร์ไฟฟ้า การจัดการข้อมูลมิเตอร์ และการอำนวยความสะดวกในการเข้าถึงตลาดไฟฟ้า รวมถึงให้บริการไฟฟ้าขายปลีกไฟฟ้าแก่ผู้ใช้ไฟฟ้ากลุ่มที่ไม่สามารถแข่งขันได้ (non-contestable customers) ด้วยอัตราค่าไฟฟ้าที่ถูกกำกับ (Regulated Tariff) ในขณะที่ผู้ใช้ไฟฟ้ากลุ่มที่สามารถแข่งขันได้ (contestable customers) จะซื้อไฟฟ้าจากผู้ขายปลีกรายอื่น (Retailer) ตามที่ตนเองเลือก หรือจะซื้อจากตลาดขายไฟฟ้าขายส่ง

- SP PowerAssets เป็นผู้รับใบอนุญาตการส่งไฟฟ้าที่เป็นเจ้าของโครงข่ายไฟฟ้าที่ส่งกระแสไฟฟ้าทั้งเกาะ

- SP PowerGrid เป็นตัวแทนที่ได้รับการแต่งตั้งโดย SP PowerAssets ให้สร้างและดูแลโครงข่ายไฟฟ้า

- Energy Market Authority (EMA) เป็นหน่วยงานกำกับดูแลไฟฟ้าและก๊าซธรรมชาติของสิงคโปร์ เพื่อให้การให้บริการพลังงานเป็นไปอย่างมั่นคงและเชื่อถือได้ และเพื่อส่งเสริมการแข่งขันในกิจการพลังงาน

โดยไฟฟ้าทั้งหมดถูกซื้อและขายในเวลาจริงคาบเวลาครึ่งชั่วโมงผ่านตลาดขายส่ง ซึ่งปัจจุบันบริหารและดำเนินการโดย EMC บริษัทผลิตไฟฟ้ามีการแข่งขันเพื่อเสนอขายไฟฟ้าทุก ๆ ครึ่งชั่วโมง ขณะที่ผู้ค้าปลีกไฟฟ้าจะซื้อไฟฟ้าแบบขายส่งตามราคาตลาดจุดจากตลาดไฟฟ้าส่งออก ก่อนที่จะทำการขายปลีกให้ผู้ใช้ไฟฟ้า โดยมีการคิดค่าบริการโครงข่าย ซึ่งสามารถเลือกซื้อไฟฟ้าจากผู้ค้าปลีก (Retailers) ซื้อโดยตรงจากตลาดขายส่ง หรือยังคงอยู่กับ SPS ตามอัตราค่าบริการที่กำหนดไว้ SP ยังมีบทบาทในการให้บริการสนับสนุนตลาด เช่น การอ่านมิเตอร์และการจัดการข้อมูลมิเตอร์ รวมถึงบริการการโอนลูกค้าสำหรับผู้บริโภคที่เปลี่ยนผู้ค้าปลีก

รูปที่ 33 โครงสร้างตลาดไฟฟ้าสิงคโปร์

ที่มา Energy Market Authority

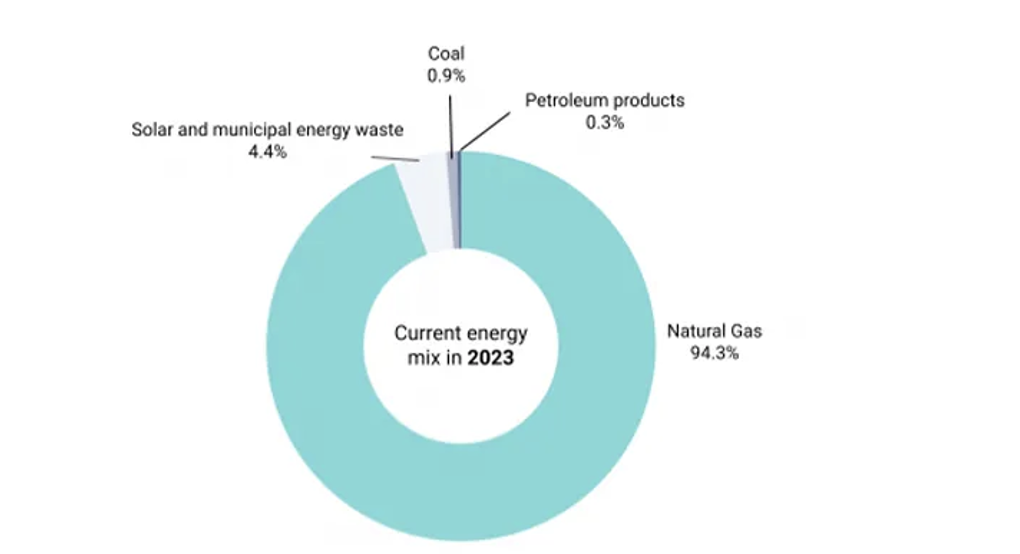

รูปที่ 34 อัตราส่วนการผลิตไฟฟ้า (Energy Mix) ของสิงคโปร์ในปี 2023

ที่มา Singapore Economic Development Board (SEDB)

ตลาดพลังงานในสิงคโปร์มีลักษณะการพึ่งพาก๊าซธรรมชาติอย่างมาก โดยมีความพยายามอย่างต่อเนื่องในการกระจายแหล่งพลังงานและเพิ่มสัดส่วนของพลังงานหมุนเวียน การผลิตพลังงานของสิงคโปร์ส่วนใหญ่ได้มาจากก๊าซธรรมชาติ ในปี 2035 สิงคโปร์ตั้งเป้าที่จะลดการพึ่งพาก๊าซธรรมชาติให้เหลือเพียงกว่า 50% ของการใช้พลังงานทั้งหมด จากปัจจุบันในระดับมากกว่าร้อยละ 90 เพื่อให้บรรลุผลนี้ CPPA ช่วยส่งเสริมการใช้พลังงานทดแทน สนับสนุนเป้าหมายความยั่งยืนขององค์กร เสริมสร้างเสถียรภาพทางเศรษฐกิจ และกระตุ้นการลงทุนในโครงสร้างพื้นฐานที่จำเป็นต่อการผลิตฟ้าพลังงานหมุนเวียน

กรอบการกำกับดูแล

กรอบการกำกับดูแลของสิงคโปร์ โดยเฉพาะแผนสิงคโปร์สีเขียว 2030 มีเป้าหมายเพื่อให้บรรลุการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2050 และได้ตั้งเป้าหมายในการติดตั้งพลังงานแสงอาทิตย์อย่างน้อย 2 GWh ภายในปี 2030 พลังงานแสงอาทิตย์ได้รับการระบุว่าเป็นส่วนสำคัญเนื่องจากสภาพอากาศที่เอื้ออำนวยของสิงคโปร์ โดยมีค่าเฉลี่ยของแสงแดดประมาณหกชั่วโมงต่อวัน ส่งผลทำให้มีการติดตั้งแผงโซลาร์เซลล์อย่างกว้างขวางบนหลังคา ที่ดินว่าง และแม้กระทั่งอ่างเก็บน้ำ เป้าหมายนี้ผลักดันความต้องการสำหรับสัญญาซื้อขายไฟฟ้าระหว่างบริษัท (Corporate PPAs) เนื่องจากบริษัทต่าง ๆ ต้องการให้การใช้พลังงานสอดคล้องกับเป้าหมายด้านความยั่งยืนและข้อกำหนดทางกฎหมาย รวมทั้งเป้าหมายของรัฐบาลในการเพิ่มขีดความสามารถด้านพลังงานแสงอาทิตย์และส่งเสริมการใช้พลังงานหมุนเวียนสร้างสภาพแวดล้อมที่เอื้อต่อโครงสร้าง PPA ที่หลากหลาย

ประเภทของสัญญาซื้อขายไฟฟ้าระหว่างบริษัท (Corporate PPA) สัญญาซื้อขายไฟฟ้าระหว่างบริษัทในสิงคโปร์สามารถแบ่งออกเป็นสองประเภทหลัก

(1) สัญญาซื้อขายไฟฟ้าภายในสถานที่ (Onsite PPAs)

(2) สัญญาซื้อขายไฟฟ้านอกสถานที่ (Offsite PPAs) ซึ่งในสิงคโปร์รวมไปถึงสัญญาซื้อขายไฟฟ้าแบบเสมือน (Virtual PPAs) อีกด้วย

สัญญาซื้อขายไฟฟ้าแบบติดตั้งในสถานที่ (Onsite PPAs)

สัญญา PPA แบบ onsite ที่เกิดขึ้นแรกๆ มักจะเป็นการปรับแต่งจากแม่แบบ PPA ที่มีต้นกำเนิดจากสหรัฐอเมริกาหรือสหราชอาณาจักร และสัญญาเหล่านี้มักจะมีความซับซ้อนสูงและไม่เหมาะสมกับระเบียบการพลังงานแสงอาทิตย์ในสิงคโปร์ ซึ่งเป็นระบบการกำกับดูแลที่ไม่ซับซ้อนเพื่อเร่งการนำพลังงานแสงอาทิตย์มาใช้ แต่ไม่มีการสนับสนุนราคาไฟฟ้าหรือเงินอุดหนุนจากรัฐบาลสำหรับการใช้พลังงานหมุนเวียน

ผู้พัฒนาโครงการลงทุนให้ (Capex or Upfront Cost) : ในโมเดล On-site PPA ประเภทนี้ ผู้พัฒนาพลังงานแสงอาทิตย์มักจะติดตั้งและดำเนินการโครงการพลังงานแสงอาทิตย์บนที่ดินของเจ้าของทรัพย์สิน และรับผิดชอบค่าใช้จ่ายลงทุน (CapEx) และค่าใช้จ่ายในการดำเนินงาน (OpEx) ไฟฟ้าที่ผลิตจากแผงโซลาร์เซลล์จะถูกขายให้กับเจ้าของทรัพย์สิน และเจ้าของทรัพย์สินจะจ่ายค่าธรรมเนียมคงที่ตามปริมาณพลังงานสีเขียวที่ได้รับ ระยะเวลาของ PPA โดยทั่วไปอยู่ระหว่าง 10 ถึง 20 ปี และเจ้าของทรัพย์สินจะต้องรับผิดชอบค่าปรับในการยกเลิกที่คล้ายคลึงกับค่าชดเชยหากมีการขอยกเลิก PPA ก่อนที่จะหมดอายุของระยะเวลา PPA เมื่อหมดอายุของสัญญา PPA เจ้าของทรัพย์สินมีทางเลือกในการซื้อแผงโซลาร์เซลล์หรือให้ผู้พัฒนาโซลาร์ทำการถอดแผงออก

รูปที่ 35 ตัวอย่าง On-site PPA ในสิงคโปร์

ที่มา Decarbonization through Renewable energy จาก KPMG

การเช่าพลังงานแสงอาทิตย์ (Solar Leasing): สำหรับเจ้าของทรัพย์สินที่ต้องการการเป็นเจ้าของ แต่ต้องการระยะเวลาในการปรับตัว ผู้พัฒนาพลังงานแสงอาทิตย์ติดตั้งและดำเนินการแผงโซลาร์เซลล์ในสถานที่นั้น เจ้าของทรัพย์สินไม่มีการชำระเงินดาวน์เลย และเจ้าของทรัพย์สินจะทำการชำระเงิน “งวด” ที่มีความคงที่ สำหรับซื้อแผงโซลาร์เซลล์ ระยะเวลาของสัญญาเช่าพลังงานแสงอาทิตย์หรือสัญญาเช่าซื้ออาจมีเพียง 5 ถึง 8 ปี ซึ่งเมื่อสิ้นสุดระยะเวลาดังกล่าว การเป็นเจ้าของแผงโซลาร์เซลล์จะถูกโอนให้กับเจ้าของทรัพย์สิน เจ้าของทรัพย์สินจะรับผิดชอบความเสี่ยงในการดำเนินงานเพื่อดูแลและยกเลิกการใช้งานแผงในตอนท้ายของอายุการใช้งานของแผง หรือหากเจ้าของทรัพย์สินจำเป็นต้องย้ายสถานที่

สัญญาซื้อขายไฟฟ้านอกสถานที่ (Off-Site PPAs)

สัญญาซื้อขายไฟฟ้านอกสถานที่ช่วยให้ผู้บริโภคสามารถซื้อพลังงานหมุนเวียนที่ผลิตจากสถานที่อื่นได้ มีสัญญาซื้อขายไฟฟ้านอกสถานที่หลักสองประเภทในสิงคโปร์

รูปที่ 36 ตัวอย่าง Direct PPA ในสิงคโปร์

ที่มา Decarbonization through Renewable energy จาก KPMG

สัญญาซื้อขายไฟฟ้าแบบตรง และ แบบผ่านตัวกลาง (Direct/Sleeved PPA)

ในสัญญาซื้อขายไฟฟ้าแบบตรง (Direct PPA) หรือแบบผ่านตัวกลาง (Sleeved PPA) ผู้บริโภคจะทำสัญญาซื้อขายไฟฟ้ากับผู้ผลิตไฟฟ้าโดยตรง และแบบผ่านตัวกลางจะมีสัญญากับตัวกลางร่วมด้วย พลังงานที่ผลิตจากโครงการพลังงานทดแทนจะถูกส่งผ่านระบบไฟฟ้าสาธารณะ และมีการส่ง RECs ไปควบคู่กับไฟฟ้า อย่างไรก็ตามสัญญาทั้งสองรูปแบบนี้ไม่มีการใช้งานแพร่หลายเมื่อเทียบกับสัญญา On-sire PPA และ Virtual PPA

รูปที่ 37 ตัวอย่าง Virtual PPA ในสิงคโปร์

ที่มา Agora

สัญญาเสมือน Virtual PPAs (VPPAs)

ในหลายสถานการณ์เจ้าของทรัพย์สินไม่สามารถติดตั้งแผงโซลาร์เซลล์บนพื้นที่ของตนได้ แต่มีข้อกำหนดที่จะต้องเป็นมิตรกับสิ่งแวดล้อม หรือมีกรอบเวลาในการปฏิบัติตามข้อกำหนดในการลดการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ (NZE) ในกรณีนี้ ผู้พัฒนาโซลาร์จะผลิตไฟฟ้าจากโครงการโซลาร์ที่ตั้งอยู่ห่างไกลและส่งไฟฟ้าไปยังโครงข่ายของสิงคโปร์ Virtual PPA (ที่บางครั้งเรียกว่า Offsite PPA หรือ Synthetic PPA) ทำหน้าที่เป็นข้อตกลงทางการค้าโดยไม่มีการไหลของกระแสไฟฟ้าในทางกายภาพ (ไม่มีการส่งมอบไฟฟ้าจริง) จากโครงการพลังงานแสงอาทิตย์ไปยังสถานที่ของเจ้าของทรัพย์สิน. เจ้าของทรัพย์สินจะได้รับใบรับรองพลังงานหมุนเวียน (RECs) แทนการใช้ไฟฟ้า ซึ่งเจ้าของทรัพย์สินจะทำการป้องกันราคา (Hedge) ของไฟฟ้าที่ส่งไปยังกริดของสิงคโปร์ผ่านสัญญา Contract for Difference (CfD) เจ้าของทรัพย์สินจะได้รับมอบหมาย REC ที่เกี่ยวข้องกับไฟฟ้าที่ส่งมอบแล้วโดยพื้นฐาน สัญญาซื้อขายไฟฟ้าแบบ Offsite PPA/Virtual PPA มักจะมีระยะเวลาคงที่ระหว่าง 15 ถึง 20 ปี

3) ประเทศมาเลเซีย (Malaysia)

โครงสร้างตลาดไฟฟ้าในมาเลเซียกำลังอยู่ในระหว่างการปฏิรูปอย่างมีนัยสำคัญ โดยเปลี่ยนจากโมเดลการบริการสาธารณูปโภคแบบบูรณาการแนวตั้งไปสู่รูปแบบที่มีการแข่งขันที่มากขึ้น

โครงสร้างปัจจุบัน

มาเลเซียมีตลาดพลังงานในโมเดลผู้ซื้อเดียว บริษัทไฟฟ้าของรัฐ เทนากา นาชันนัล เบอร์ฮัด (TNB) ทำหน้าที่เป็นผู้ซื้อไฟฟ้าเพียงรายเดียวจากผู้ผลิตไฟฟ้าอิสระ (IPPs) โครงสร้างนี้มีวัตถุประสงค์เพื่อสร้างเสถียรภาพให้กับตลาดในช่วงการเปลี่ยนผ่านและอำนวยความสะดวกในการนำการแข่งขันเข้ามาอย่างค่อยเป็นค่อยไป ผู้เข้าร่วมตลาด: อุตสาหกรรมการจัดหาพลังงานไฟฟ้าในมาเลเซีย (MESI) ประกอบด้วยผู้มีส่วนได้ส่วนเสียหลายกลุ่ม ประกอบด้วย

1. ผู้ผลิตไฟฟ้าอิสระ (IPP): หน่วยงานเหล่านี้ผลิตไฟฟ้า แต่ถูกจำกัดให้ขายไฟฟ้าได้เฉพาะให้กับ TNB เท่านั้น

2. ผู้ดำเนินการระบบกริด (GSO): รับผิดชอบในการจัดการระบบไฟฟ้าและรับประกันความเชื่อถือได้

3. หน่วยงานกำกับดูแล: คณะกรรมการพลังงาน (Suruhanjaya Tenaga Energy Commission) ซึ่งดูแลการดำเนินงานในตลาดและบังคับใช้กฎระเบียบต่างๆ

รูปที่ 38 โครงสร้างตลาดพลังงานมาเลเซีย

ที่มา งานวิจัย ‘Developing Peer-to-Peer (P2P) Energy Trading Model for Malaysia: A Review and Proposed Implementation’

รูปแบบสัญญาซื้อขายไฟฟ้าเอกชน (CPPA) ในมาเลเซีย

เนื่องจากมาเลเซียได้กำหนดเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้ได้สัดส่วน 70% ภายในปี 2050 ดังนั้นประเทศมาเลเซียจึงได้มีการออกมาตรการต่างๆ ในช่วงที่ผ่านมาเพื่อส่งเสริมให้เกิดการใช้งานพลังงานหมุนเวียนให้แพร่หลายมากขึ้น โดยในช่วงที่ผ่านมารัฐบาลได้ออกมาตรการต่างๆ ได้แก่ Feed-in Tariff, Net Energy Metering (NEM), Green Electricity Tariff

สัญญาซื้อขายไฟฟ้าในสถานที่ (On-site PPA)

รูปที่ 39 ตัวอย่าง On-site PPA ในมาเลเซีย

ที่มา BloombergNEF

ในมาเลเซีย On-ste PPA ถูกอนุญาต ตั้งแต่มีการแนะนําแผนการวัดพลังงานสุทธิ (Net Energy Metering: NEM) ในปี 2016 โครงการนี้อนุญาตให้ผู้บริโภค โดยเฉพาะผู้ที่มีระบบพลังงานแสงอาทิตย์แบบโฟโตโวลตาอิก (PV) สามารถทำข้อตกลงโดยตรงกับผู้ผลิตพลังงานแสงอาทิตย์สำหรับการซื้อขายไฟฟ้าที่ผลิตจากสถานที่ของตนได้ On-site PPA ในมาเลเซีย ประกอบด้วยองค์กรหรือบริษัทอุตสาหกรรมที่ทำสัญญากับผู้ให้บริการพลังงานหมุนเวียน โดยทั่วไปจะเป็นพลังงานแสงอาทิตย์ เพื่อให้ติดตั้งและดำเนินการแผงโซลาร์เซลล์บนสถานที่ของตน

สัญญาซื้อขายไฟฟ้าผ่านตัวกลาง (Sleeved PPA)

สัญญา Sleeved PPA ในมาเลเซียยังอยู่ในช่วงกำลังพัฒนา อย่างไรก็ตามตลาดไฟฟ้าในมาเลเซียทำงานภายใต้โมเดลผู้ซื้อรายเดียว ซึ่งจำกัดการดำเนินการของ sleeved PPA แบบดั้งเดิม ซึ่งโดยทั่วไปต้องการกรอบการกำกับดูแลที่ยืดหยุ่นมากขึ้นเพื่ออนุญาตให้มีการทำธุรกรรมระหว่างบุคคลที่สาม

ณ ข้อมูลล่าสุด ไม่มีตัวอย่างที่เป็นที่รู้จักกันอย่างกว้างขวางของ Sleeved/Direct PPA ซึ่งมีการค้าขายอย่างเต็มตัว โดยมีเพียง Virtual PPAs ในมาเลเซีย อย่างไรก็ตาม ขณะนี้มีการหารือและโครงการนำร่องที่สำรวจความเป็นไปได้ของโมเดลดังกล่าวอยู่

สัญญาซื้อขายไฟฟ้าเสมือน (Virtual PPA)

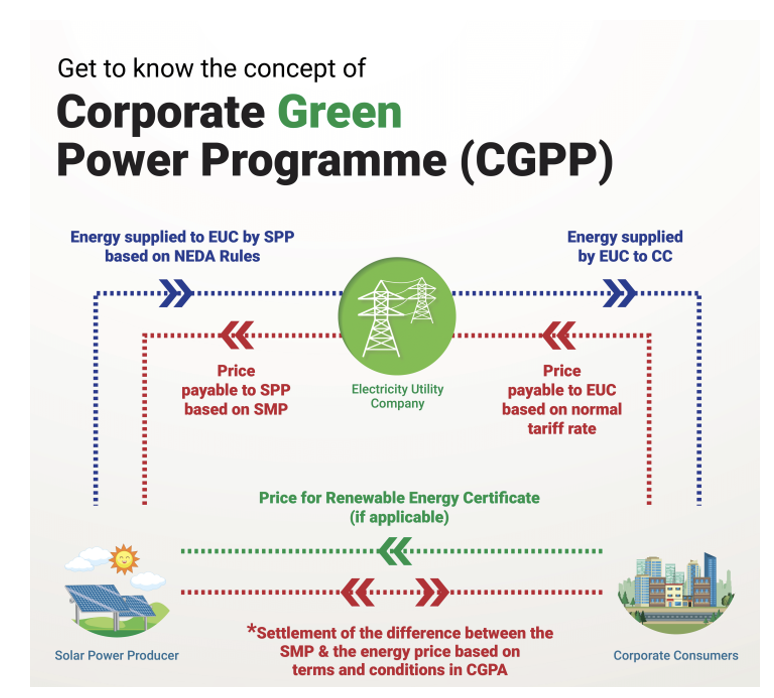

ในมาเลเซีย แนวคิดของข้อตกลงการซื้อพลังงานเสมือน (VPPAs) ถูกนำเสนออย่างเป็นทางการในเดือนสิงหาคม 2022 ระหว่างการประชุมสุดยอดพลังงานที่ยั่งยืนระดับนานาชาติครั้งที่ 5 โดยรัฐบาลมาเลเซียได้กำหนดโควต้า 600 เมกะวัตต์สำหรับ VPPAs โครงการนำร่องข้อตกลงการซื้อพลังงานเสมือน (VPPA) ได้ถูกลงนามระหว่าง AirTrunk และ ib vogt. ข้อตกลงนี้ประกาศเมื่อวันที่ 5 มีนาคม 2024 และถือเป็นก้าวสำคัญในการดำเนินการตาม VPPAs ภายใต้โครงการ Corporate Green Power Program (CGPP) เพื่อส่งเสริมให้ธุรกิจดำเนินการให้สอดคล้องตามนโยบายด้านสิ่งแวดล้อม สังคม และการกำกับดูแลที่ดี (Environmental, Social and Governance: ESG)

รูปที่ 40 โครงสร้าง VPPA ในมาเลเซีย

สัญญาซื้อขายไฟฟ้าตรง (Direct PPA)

แม้ว่า Direct Off-site PPAs จะมีแนวคิดที่ชัดเจนและเป็นที่ต้องการของบริษัทหลายแห่งในมาเลเซีย แต่ปัจจุบันยังอยู่ในขั้นตอนการพัฒนา โดยยังไม่มีโครงการเชิงพาณิชย์ที่สมบูรณ์ การเดินหน้าสู่ Third-Party Access (TPA) ถือเป็นก้าวสำคัญในการทำให้ข้อตกลงเหล่านี้เกิดขึ้นได้ แต่กรอบการกำกับดูแลยังต้องการการปรับปรุงเพิ่มเติมก่อนที่ Direct Off-site PPAs จะสามารถนำไปใช้ได้อย่างแพร่หลาย

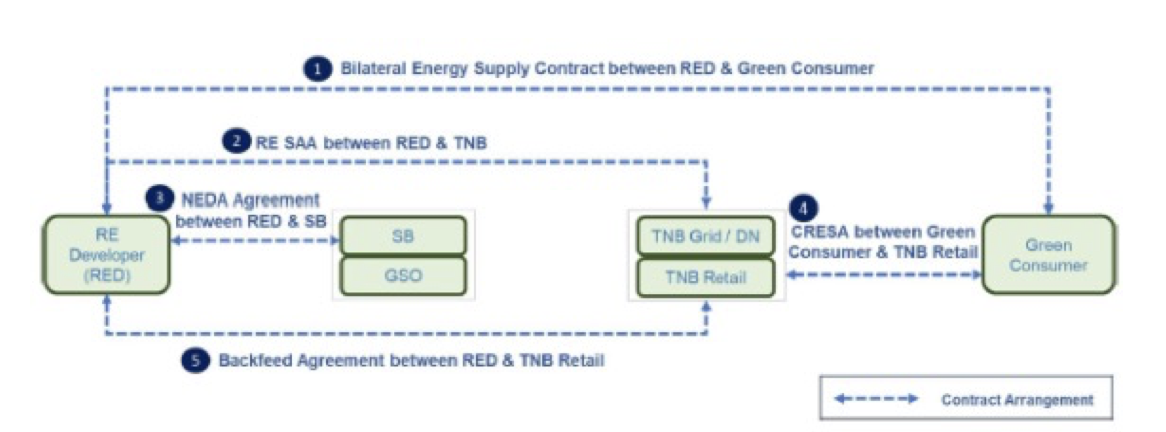

เมื่อเดือนกันยายนปีนี้ หน่วยงานกำกับกิจการพลังงานของมาเลเซียได้ออกเอกสารแนวปฎิบัติ Guidelines for Corporate Renewable Energy Supply Scheme (CRESS) เพื่อใช้ในการกำกับการขายไฟฟ้าพลังงานหมุนเวียนจากผู้พัฒนาโครงการ ไปยังผู้ใช้ไฟฟ้าที่ต้องการใช้ไฟฟ้าจากพลังงานสะอาดซึ่งเป็นลูกค้าของการไฟฟ้า ผ่านระบบโครงข่ายไฟฟ้าในเขตพื้นที่ Peninsular Malaysia (พื้นที่ของประเทศมาเลเซียส่วนที่ติดกับภาคใต้ของไทย) โดยมีเงื่อนไขการให้บริการที่จำกัดเฉพาะ

ผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนที่มีขนาดตั้งแต่ 30 MW ขึ้นไป ที่เชื่อมต่อกับระบบโครงข่ายของการไฟฟ้า

ผู้ใช้ไฟฟ้ารายใหม่หรือโหลดส่วนเพิ่มของผู้ใช้ไฟฟ้ารายเดิมเท่านั้น

ผู้ใช้ไฟฟ้ารายใหญ่ที่เชื่อมต่อกับระบบโครงข่ายของการไฟฟ้าในระดับแรงดันสูงและแรงดันปานกลาง

ผู้สนใจที่เข้าเงื่อนไขดังกล่าว สามารถยื่นเอกสารการรับสมัครเข้าร่วมโครงการ CRESS ได้ตั้งแต่วันที่ 30 กันยายน 2567 เป็นต้นไป

รูปที่ 42 รูปแบบการดำเนินงานตาม CRESS (การทำสัญญาระหว่างหน่วยงาน)

ที่มา https://www.st.gov.my/

รูปที่ 41 รูปแบบการดำเนินงานตาม CRESS (การไหลของพลังงานไฟฟ้าและการจ่ายเงิน)

ที่มา https://www.st.gov.my/

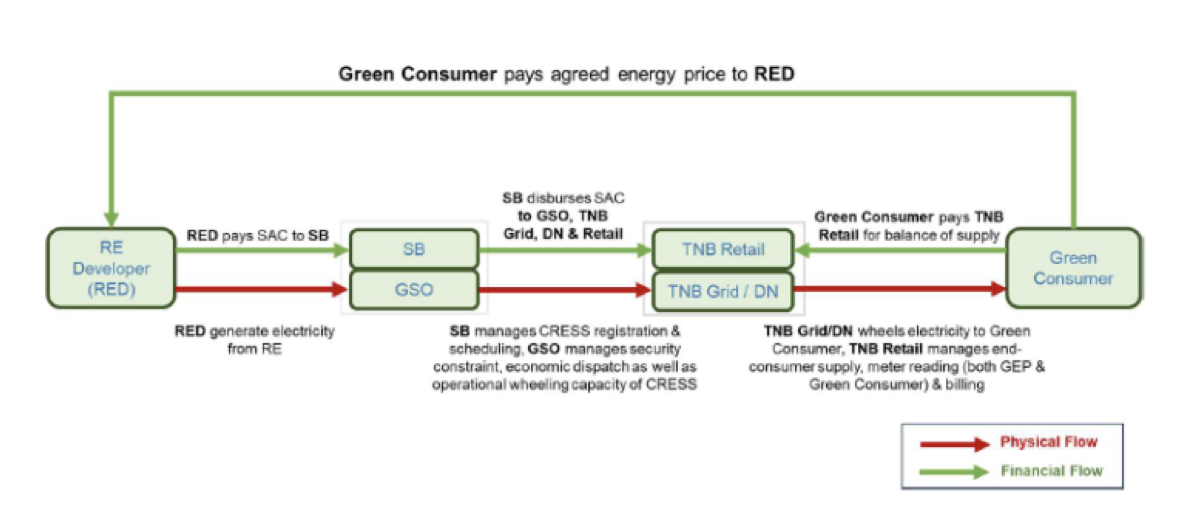

รูปแบบการซื้อขายไฟฟ้า CRESS (Direct PPA) ริเริ่มในปี 2024 ถือว่าเป็นการต่อยอดจากการดำเนินการในรูปแบบ Corporate Green Power Program (CGPP) หรือ Virtual PPA ที่รัฐบาลได้เริ่มในปี 2022 เพื่อเปิดโอกาสให้ภาคธุรกิจสามารถเลือกและทำสัญญาซื้อไฟฟ้ากับผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนโดยตรง (Physical PPA/Bilateral Contract ซึ่งอาจมีการระบุเงื่อนไขการโอนสิทธิใน REC เพิ่มเติมในสัญญา) เพื่อส่งผ่านพลังงานไฟฟ้าสะอาดผ่านระบบโครงข่ายไฟฟ้า (Open Access) ไปยังผู้ใช้ไฟฟ้าโดยตรง โดยผู้ผลิตไฟฟ้าจะจ่ายค่าใช้บริการโครงข่าย (System Access Charge: SAC) ซึ่งกำหนดไว้ที่ 25 sen/kWh (ประมาณ 2 บาทต่อหน่วย) สำหรับการจ่ายไฟฟ้าที่สม่ำเสมอ หรือ Firm Power Output และ 45 sen/kWh (ประมาณ 4 บาทต่อหน่วย) สำหรับการจ่ายไฟฟ้าที่ไม่สม่ำเสมอ หรือ Non-Firm Power Output สำหรับกรณีที่ผู้ผลิตไฟฟ้าไม่สามารถผลิตไฟฟ้าได้เพียงพอกับความต้องการใช้ไฟฟ้าในบางช่วงเวลา ผู้ใช้ไฟฟ้าจะซื้อไฟฟ้าส่วนที่ขาดนี้จากการไฟฟ้าเพื่อชดเชยส่วนที่ขาด (Last Resort) สำหรับไฟฟ้าส่วนเกินกว่าความต้องการใช้ไฟฟ้า การไฟฟ้าจะรับซื้อที่อัตรา 8 sen/kWh (ประมาณ 1 บาทต่อหน่วย)

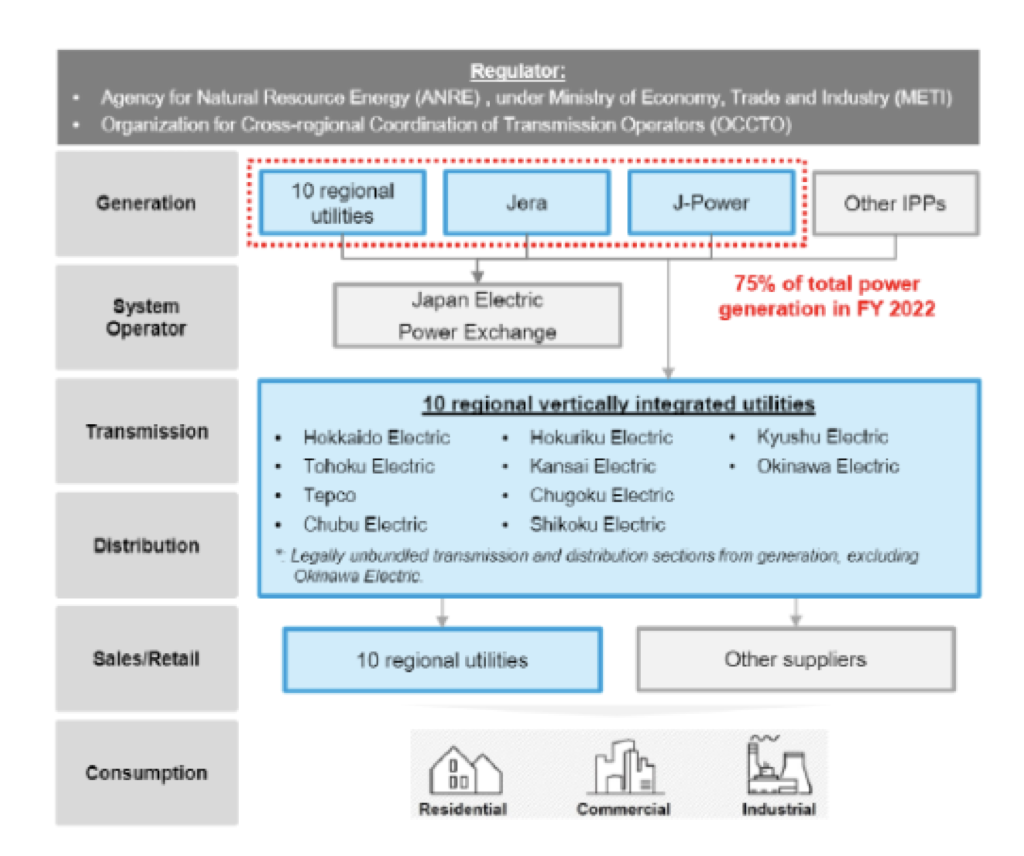

3.4 ประเทศญี่ปุ่น (Japan)

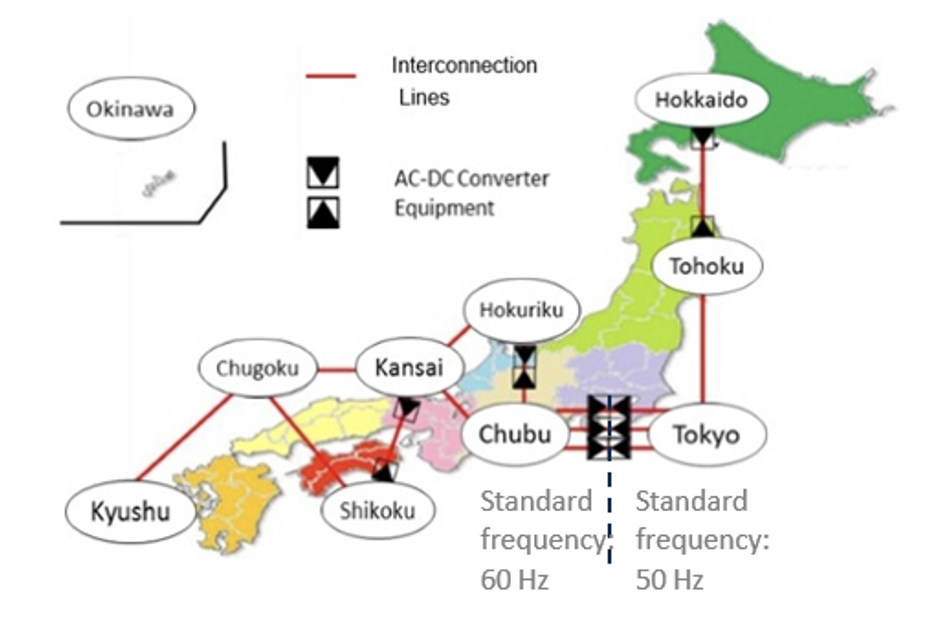

ตลาดไฟฟ้าของประเทศญี่ปุ่นเปิดเสรีโดยสมบูรณ์ในปี 2016 โดยมีการจัดตั้งหน่วยงานเพื่อประสานระหว่างผู้ให้บริการระบบส่งของแต่ละพื้นที่ หรือ OCCTO (Organization for Cross-regional Coordination of Transmission Operators) ในปี 2013 และจัดตั้งตลาดซื้อขายไฟฟ้าในระดับขายส่ง (Japan Electric Power Exchange: JEPX) ซึ่งเริ่มดำเนินการในปี 2015 โดยราคาในตลาด JEPX จะขึ้นกับพื้นที่ (6 พื้นที่ในภูมิภาคตะวันตก และ 3 พื้นที่ในภูมิภาคตะวันออก) ซึ่งมีการคำนึงถึงข้อจำกัดของปริมาณไฟฟ้าที่สามารถส่งผ่านระบบส่งไปยังแต่ละพื้นที่ โดยพื้นที่แถบโตเกียวและคันไซ (โอซากา) เป็นพื้นที่ที่มีการใช้ไฟฟ้าสูงสุดเป็นลำดับ 1 และ 2 ของประเทศตามลำดับ

รูปที่ 43 พื้นที่การให้บริการของ 10 การไฟฟ้าในแต่ละภูมิภาคของญี่ปุ่น

ที่มา www.cmegroup.com

ตลาดพลังงานของญี่ปุ่นได้ผ่านการเปลี่ยนแปลงอย่างมากในช่วงไม่กี่ปีที่ผ่านมา โดยได้รับแรงผลักดันจากการเปลี่ยนแปลงนโยบาย การยกเลิกการควบคุมตลาด และการมุ่งเน้นที่ความยั่งยืน การเปลี่ยนแปลงเหล่านี้ได้ส่งผลกระทบต่อข้อตกลงการซื้อพลังงาน (PPA) ในประเทศ

รูปที่ 45 โครงสร้างตลาดไฟฟ้าในญี่ปุ่น (2)

ที่มา BloomberNEF

รูปที่ 44 โครงสร้างตลาดไฟฟ้าในญี่ปุ่น (1)

ที่มา รายงาน ‘The Electric Power Industry in Japan 2022’ จาก JEPIC

ปัจจัยสำคัญที่กำหนดตลาดพลังงานของญี่ปุ่น

1) ส่วนผสมพลังงานและเป้าหมายการเปลี่ยนผ่านด้านพลังงาน

ญี่ปุ่นพึ่งพาพลังงานฟอสซิลนำเข้าอย่างมาก โดยเฉพาะก๊าซธรรมชาติเหลว (LNG) และถ่านหิน ซึ่งคิดเป็นสัดส่วนที่สำคัญของพลังงานผสมของประเทศ อย่างไรก็ตาม หลังจากเหตุการณ์ภัยพิบัตินิวเคลียร์ฟุกุชิมะในปี 2011 ประเทศได้ลดการพึ่งพาพลังงานนิวเคลียร์อย่างมาก นอกจากนี้ญี่ปุ่นได้ให้คำมั่นที่จะลดการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ภายในปี 2050 เพื่อให้บรรลุเป้าหมายนี้ รัฐบาลได้ตั้งเป้าหมายที่ทะเยอทะยานสำหรับพลังงานทดแทน โดยมุ่งหวังให้พลังงานทดแทนคิดเป็น 36-38% ของพลังงานรวมภายในปี 2030 เพิ่มขึ้นจากประมาณ 20% ในปัจจุบัน และลดการใช้เชื้อเพลิงถ่านหินอย่างต่อเนื่อง

รูปที่ 46 เป้าหมายการผลิตไฟฟ้าของรัฐบาลญี่ปุ่นในปี 2030

ที่มา BloomberNEF

2) การยกเลิกการควบคุมตลาดไฟฟ้า

ตั้งแต่ปี 2016 ตลาดไฟฟ้าของญี่ปุ่นได้ถูกปล่อยให้เป็นไปตามกลไกตลาดอย่างเต็มที่ ทำให้ผู้เล่นใหม่ รวมถึงผู้ผลิตพลังงานทดแทน สามารถเข้ามาในตลาดได้ สิ่งนี้นำไปสู่การแข่งขันที่เพิ่มขึ้น ตัวเลือกการกำหนดราคาที่มากขึ้น และความเป็นไปได้ที่บริษัทต่างๆ จะเจรจา PPA โดยตรงกับผู้ผลิตไฟฟ้า การแยกส่วนการผลิต การส่ง และการกระจายพลังงานยังได้ช่วยอำนวยความสะดวกให้กับสัญญาซื้อขายไฟฟ้าระหว่างบริษัท (CPPA) เนื่องจากบริษัทต่างๆ มีอิสระมากขึ้นในการเลือกผู้จัดหาพลังงาน

3) การกำหนดราคาพลังงานและการกำหนดราคาในตลาดคาร์บอน

ความผันผวนในตลาดพลังงานโลก โดยเฉพาะอย่างยิ่งสำหรับเชื้อเพลิงฟอสซิล เช่น LNG ได้ส่งผลกระทบต่อราคาพลังงานในญี่ปุ่น ต้นทุนพลังงานนำเข้าที่เพิ่มขึ้นกำลังผลักดันให้บริษัทต่างๆ มองหาวิธีแก้ปัญหาที่มีเสถียรภาพและคุ้มค่ามากขึ้น รวมถึงสัญญาซื้อขายไฟฟ้าระยะยาวกับผู้ผลิตพลังงานทดแทน ญี่ปุ่นได้จัดตั้งกลไกการตั้งราคาคาร์บอน (Carbon Pricing) รวมถึงภาษีคาร์บอน (Carbon Tax) และระบบการซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) ซึ่งเพิ่มความน่าสนใจของสัญญาซื้อขายไฟฟ้าจากพลังงานหมุนเวียน (PPA) เนื่องจากบริษัทผู้ซื้อไฟฟ้าต้องการลดรอยเท้าคาร์บอน (GHG) จากการดำเนินธุรกิจของตน

4) การสนับสนุนและแรงจูงใจจากรัฐบาล:

รัฐบาลญี่ปุ่นได้แนะนำมาตรการและสิ่งจูงใจเพื่อส่งเสริมการพัฒนาพลังงานหมุนเวียน เช่น โครงการ Feed-in Tariff (FIT) ซึ่งได้เปลี่ยนไปสู่ระบบ Feed-in Premium และเงินอุดหนุนสำหรับโครงการพลังงานแสงอาทิตย์และพลังงานลม สัญญาซื้อขายไฟฟ้าระหว่างบริษัท (PPA) ได้รับการสนับสนุนเพิ่มเติมจากการผลักดันของรัฐบาลในการใช้พลังงานสีเขียวซึ่งเป็นส่วนหนึ่งของแผนการต่อสู้กับการเปลี่ยนแปลงสภาพภูมิอากาศที่กว้างขึ้น โดยเฉพาะอย่างยิ่งเมื่อมีแรงกดดันต่อบริษัทต่างๆ ให้บรรลุเป้าหมายความยั่งยืน

ประเภทสัญญาซื้อขายไฟฟ้าระหว่างบริษัทในญี่ปุ่น

บริษัทญี่ปุ่น โดยเฉพาะบริษัทข้ามชาติ กำลังมองหาวิธีการจัดหาพลังงานหมุนเวียนมากขึ้นเพื่อให้บรรลุเป้าหมายด้านสิ่งแวดล้อม สังคม และการกำกับดูแล (ESG) สิ่งนี้นำไปสู่ความต้องการ Corporate PPA ที่เพิ่มขึ้นจากความต้องการของพลังงานสีเขียวที่มีเสถียรภาพในระยะยาว โดยบริษัทที่ดำเนินงานทั่วโลกยังพยายามปรับตัวให้สอดคล้องกับเป้าหมายความยั่งยืนระดับนานาชาติ เช่น โครงการ RE100 ซึ่งมุ่งมั่นให้บริษัทต่างๆ ใช้พลังงานจากแหล่งพลังงานหมุนเวียน 100% โดยหนึ่งในความท้าทายหลักสำหรับสัญญาซื้อขายไฟฟ้าระหว่างบริษัทในญี่ปุ่นคือการพัฒนาโครงการพลังงานทดแทนขนาดใหญ่ที่มีอยู่อย่างจำกัด ซึ่งถึงแม้ว่าความสามารถในการผลิตพลังงานแสงอาทิตย์และลมกำลังเติบโต แต่ข้อจำกัดด้านที่ดินและกฎระเบียบด้านสิ่งแวดล้อมได้ชะลอการพัฒนาโครงการขนาดใหญ่ของสาธารณูปโภค

สัญญาซื้อขายไฟฟ้าจากพลังงานหมุนเวียนภายในสถานที่ (On-site PPA)

การติดตั้งระบบพลังงานหมุนเวียน เช่น แผงโซลาร์เซลล์ โดยตรงบนสถานที่ของบริษัท พลังงานที่ผลิตขึ้นจะถูกใช้ในสถานที่ ทำให้บริษัทสามารถใช้พลังงานหมุนเวียนได้โดยไม่ต้องพึ่งพาแหล่งพลังงานภายนอก

การซื้อขายไฟฟ้าแบบกายภาพนอกสถานที่ (Off-site Physical PPA)

พลังงานหมุนเวียนจะถูกผลิตที่สถานที่ห่างไกลและส่งมอบให้กับบริษัทผ่านระบบสาธารณะ บริษัทได้ทำสัญญากับผู้ผลิตพลังงานหมุนเวียน โดยตกลงราคาสำหรับไฟฟ้า บริษัทต่างๆ สามารถได้รับประโยชน์จากโครงการพลังงานหมุนเวียนขนาดใหญ่และอาจเจรจาอัตราที่ดีกว่าราคาของบริษัทสาธารณูปโภคท้องถิ่นได้

การซื้อขายไฟฟ้าเสมือน (Virtual PPA: VPPA)

เป็นข้อตกลงทางการเงินที่บริษัทตกลงจ่ายราคาแบบคงที่สำหรับพลังงานหมุนเวียน โดยไม่ต้องรับไฟฟ้าเข้ามาใช้จริง พลังงานจะถูกขายในตลาดขายส่ง และบริษัทจะได้รับใบรับรองพลังงานหมุนเวียน (RECs) ให้ความมั่นคงด้านราคาและอนุญาตให้ผู้ซื้อไฟฟ้าสามารถอ้างถึงประโยชน์ด้านสิ่งแวดล้อมของพลังงานหมุนเวียนได้โดยไม่ต้องจัดการกับการส่งมอบพลังงานจริง

นอกจากนี้ในญี่ปุ่นยังมีโมเดลการซื้อขายไฟฟ้าแบบผสมอีกสองรูปแบบหลัก ดังนี้

รูปที่ 47 โครงสร้าง On-site + Physical Hybrid PPA

ที่มา Renewable Energy Institute

การซื้อขายไฟฟ้าผสมระหว่างภายในสถานที่และภายนอกสถานที่ (On-site + Physical Hybrid PPA) โมเดลไฮบริดนี้รวมการผลิตในสถานที่กับการจัดซื้อจากภายนอก บริษัทต่างๆ สามารถผลิตพลังงานบางส่วนในสถานที่ของตนเองได้ ในขณะที่ซื้อพลังงานหมุนเวียนเพิ่มเติมจากสถานที่ห่างไกล

รูปที่ 48 โครงสร้าง Physical + Virtual Hybrid PPA

ที่มา Renewable Energy Institute

แบบผสมระหว่างสัญญาทางกายภาพและสัญญาเสมือน (Physical + Virtual PPA) โมเดลนี้ผสมผสานองค์ประกอบของ PPA ทั้งแบบกายภาพและเสมือน บริษัทสามารถทำข้อตกลงที่รวมทั้งการผลิตพลังงานในสถานที่และข้อตกลงทางการเงินสำหรับพลังงานนอกสถานที่ ซึ่งช่วยให้มีความสามารถในการคาดการณ์ทางการเงินที่ดียิ่งขึ้นและความมั่นคงในการจัดหา

4. ข้อวิเคราะห์ต่อรูปแบบสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA)

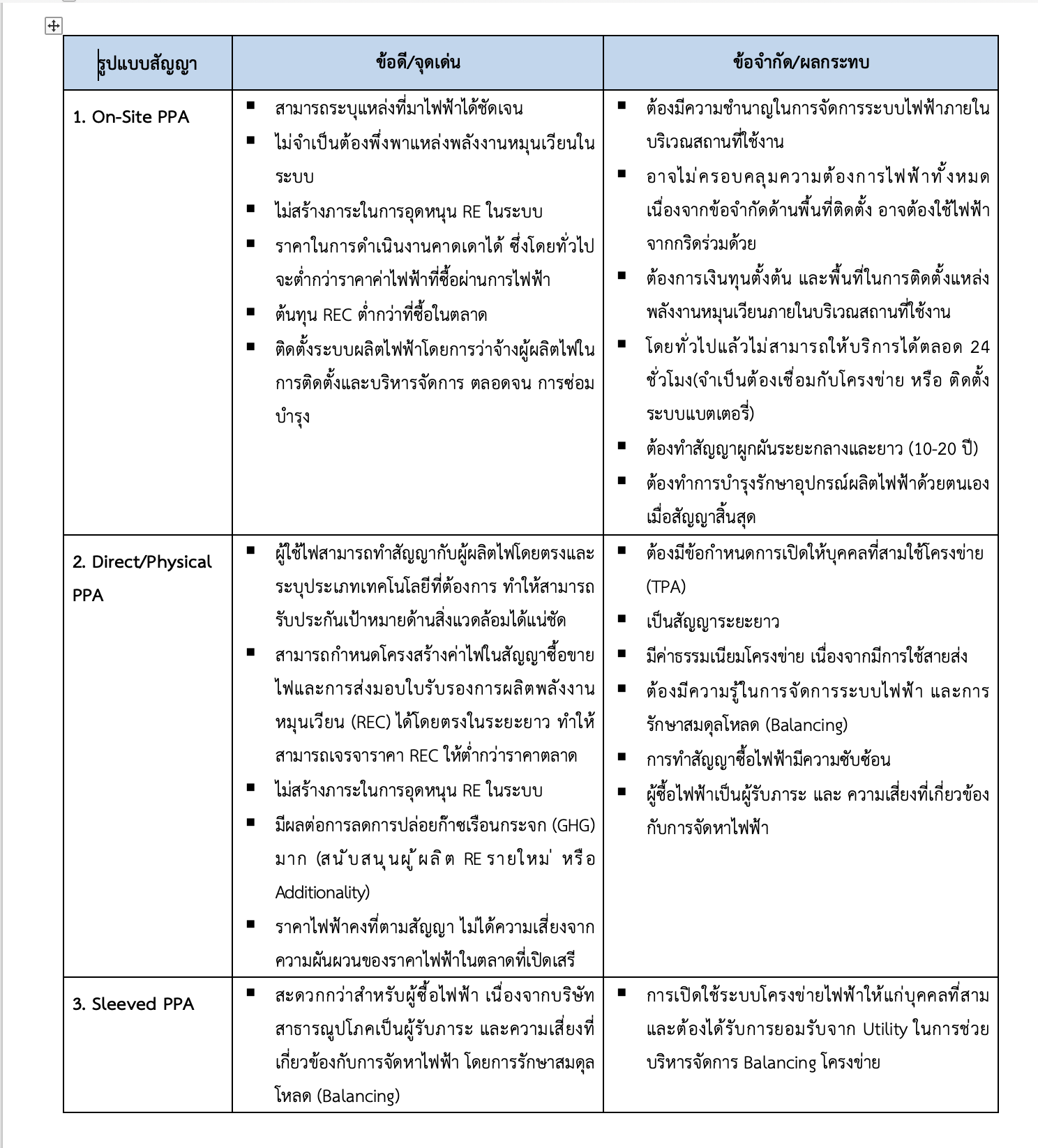

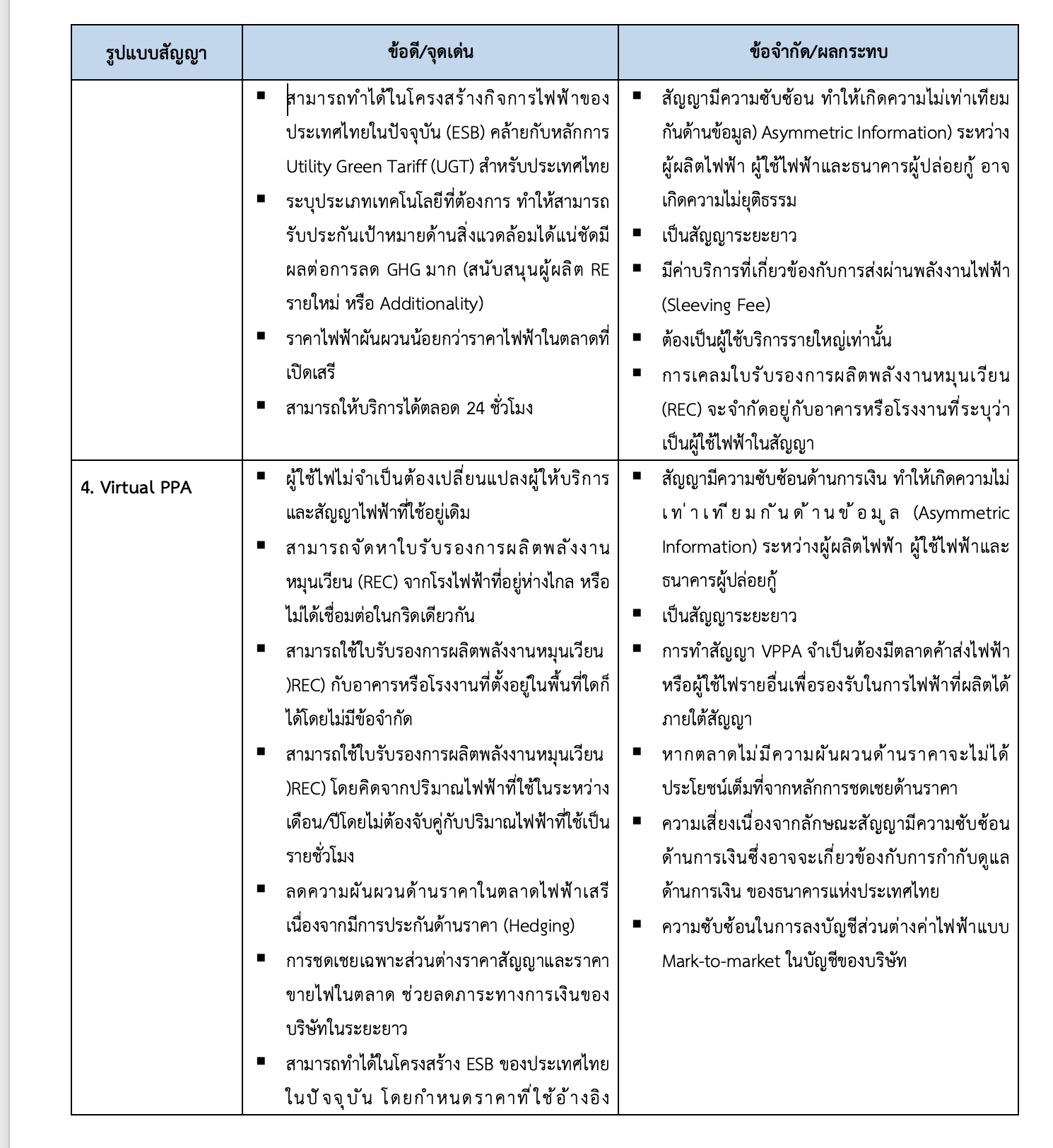

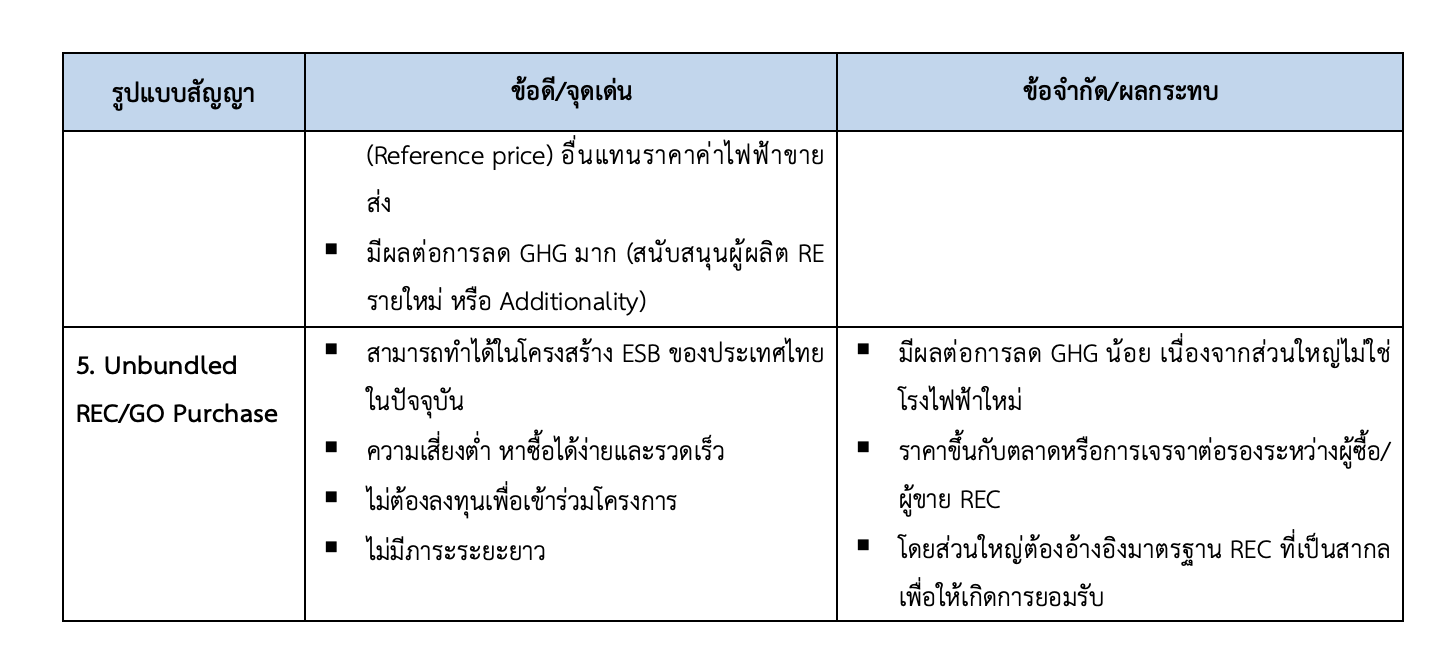

การวิเคราะห์เปรียบเทียบรูปแบบสัญญาซื้อขายไฟฟ้าระหว่างเอกชนจำนวน 5 รูปแบบ โดยคำนึงถึงบริบทสำหรับการใช้งานในประเทศไทย สามารถสรุปได้ดังนี้

5. นโยบายและแนวทางการกำกับดูแลเพื่อรองรับรูปแบบสัญญาการซื้อไฟฟ้าจากพลังงานหมุนเวียนของบริษัทเอกชน (Corporate PPA)

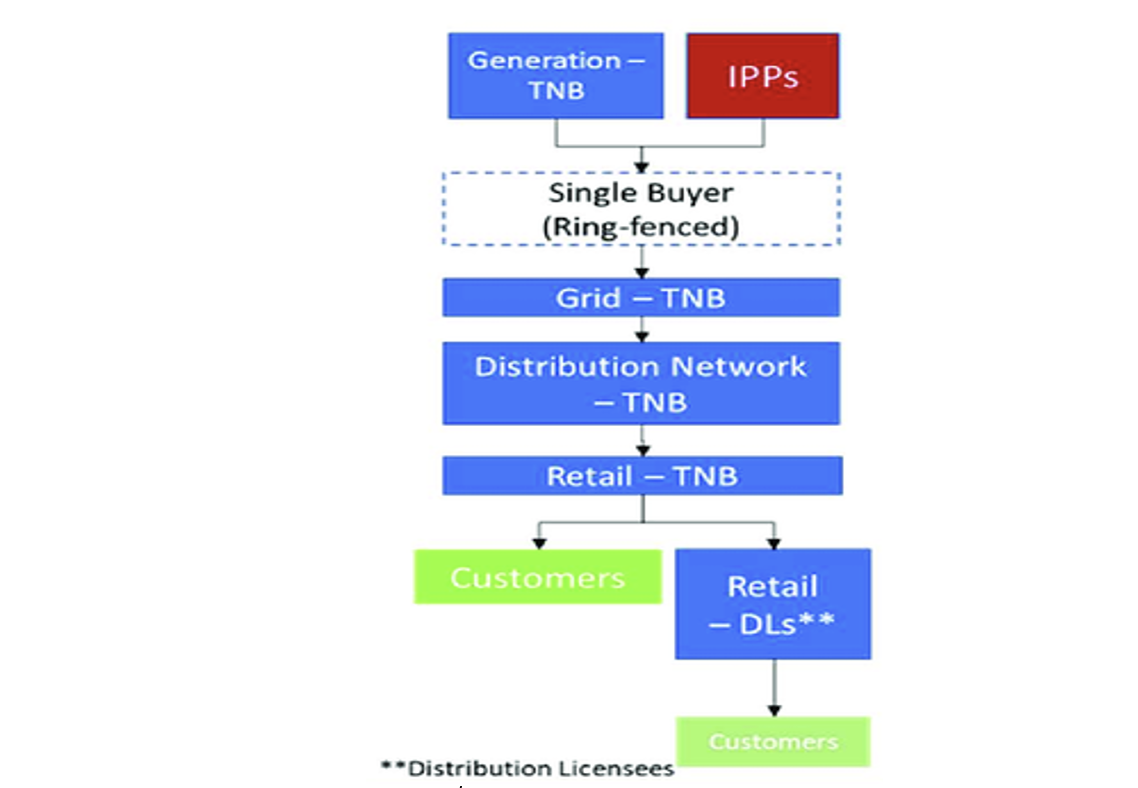

ปัจจุบันโครงสร้างกิจการไฟฟ้าของประเทศไทยอยู่ในรูปแบบ Enhanced Single Buyer (ESB) ที่มี กฟผ. เป็นผู้ประกอบกิจการผลิตไฟฟ้าและขายส่งไฟฟ้า โดยมี กฟภ. และ กฟน. รับผิดชอบจำหน่ายไฟฟ้าให้แก่ผู้ใช้ไฟฟ้า ภายใต้การกำกับดูแลของ กกพ.

หากผู้ซื้อ/ผู้ขายไฟฟ้าต้องการดำเนินธุรกิจซื้อขายไฟฟ้าด้วยรูปแบบ Corporate PPA ที่มีความหลากหลาย ควรต้องมีนโยบายและการกำกับดูแลที่เหมาะสมเพื่อรองรับการดำเนินการ ดังนี้

5.1 นโยบายเพื่อรองรับ Corporate PPA (CPPA)

5.1.1 การปฏิรูปโครงสร้างตลาด

การปฏิรูปตลาดเชิงโครงสร้างโดยแยกฟังก์ชันระบบการผลิต ระบบส่งและระบบจําหน่ายออกจากกัน การส่งเสริมให้ผู้ผลิตไฟฟ้าเอกชนสามารถเข้ามาแข่งขันในระบบการผลิตและการขายไฟฟ้าได้มากขึ้นโดยเฉพาะในส่วนการค้าปลีกไฟฟ้า

5.1.2 การเข้าถึงโครงข่ายที่เท่าเทียมกันและโปร่งใส

โดยมีการเปิดใช้ระบบโครงข่ายไฟฟ้าให้แก่บุคคลที่สาม (Third Party Access) และมีการกำหนดข้อกำหนดในการเชื่อมต่อระบบโครงข่ายที่ลดทอนขั้นตอนให้ไม่ยุ่งยากและต้นทุนที่ไม่สูงเกินไป

5.1.3 การปรับปรุงระบบโครงสร้างพื้นฐานระบบส่งและระบบจำหน่ายที่เชื่อถือได้

โดยการวิเคราะห์ความพร้อมของสายส่งและโครงข่ายระบบไฟฟ้าในปัจจุบัน ร่วมกับ การใช้ข้อมูลโครงการ CPPA ในการระบุพื้นที่หรือวงจรโครงข่ายที่ควรได้รับการปรับปรุงให้รองรับการซื้อขายไฟฟ้าภายใต้ CPPA ที่จะเกิดขึ้น

5.1.4 การจัดลำดับความสําคัญการใช้สายส่งสําหรับ Corporate PPA (Redispatching Rule)

โดยให้ความสำคัญในโครงการ Corporate PPA ที่ไม่ได้รับเงินอุดหนุนจากภาครัฐให้ใช้สายส่งก่อน กลไกนี้จะช่วยให้ผู้ผลิตและผู้ใช้ไฟสามารถวางแผนการส่งมอบไฟฟ้าและลดความเสี่ยงทางการเงิน อันเนื่องมาจากการส่งมอบไฟฟ้าให้ผู้ผลิตและผู้ใช้ไฟภายใต้ Corporate PPA เป็นไปตามแผนได้ดียิ่งขึ้น

5.1.5 การเพิ่มเป้าหมายโควตาพลังงานหมุนเวียนที่มาจาก CPPA ให้เพิ่มขึ้น

โดยกำหนดสัดส่วนพลังงานหมุนเวียนและสัดส่วนใบรับรองการผลิตพลังงานหมุนเวียน (REC) ที่มาจาก CPPA ควรจะมีสัดส่วนเท่าใดเพื่อตอบเป้าหมายพลังงานหมุนเวียนและเป้าหมาย Carbon Neutrality/Net Zero ของประเทศ โดยมุ่งเน้นการลดการใช้งบประมาณภาครัฐเพื่อใช้ในการสนับสนุนพลังงานหมุนเวียน โดยใช้กลไก CPPA ในการจัดหาพลังงานหมุนเวียนในระบบแทน

5.1.6 การเสริมสร้างระบบตรวจสอบใบรับรองการผลิตพลังงานหมุนเวียน (REC) ที่ชัดเจน

โดยการสร้างระบบตรวจสอบใบรับรองการผลิตพลังงานหมุนเวียน (REC) จะทำให้การเคลมใบรับรองการผลิตพลังงานหมุนเวียนภายใต้ CPPA ในรูปแบบต่างๆเป็นไปได้อย่างเหมาะสม ไม่ว่าจะมาจากโครงการเดิมที่ได้ Feed in Tariff (FiT) หรือเป็นโครงการลงทุนใหม่ภายใต้ CPPA เพื่อให้การซื้อขายใบรับรองการผลิตพลังงานหมุนเวียนเป็นไปเพื่อการเคลมได้อย่างแท้จริง

5.1.7 การสร้างตลาดซื้อขายไฟฟ้า

โดยมุ่งเน้นกลไกการประมูลเพื่อซื้อขายพลังงานเพื่อให้มีจุดอ้างอิงราคาตามตลาด (Reference Price) ซึ่งราคาที่ได้จากตลาดนี้จะทําหน้าที่เป็นราคาอ้างอิงสําหรับราคาใน CPPA เพื่อให้ราคาในสัญญา CPPA สะท้อนต้นทุนที่เปลี่ยนแปลงไปและมีความเป็นธรรมต่อผู้ซื้อและผู้ขายมากที่สุด โดยการซื้อขายไฟฟ้าพลังงานหมุนเวียนในต่างประเทศมักจะอยู่ในรูปแบบ Spot Market

5.2 แนวทางการกำกับดูแลเพื่อรองรับ Corporate PPA

5.2.1 การปรับข้อกำหนดการเชื่อมต่อโครงข่ายรองรับการซื้อขายไฟฟ้าแบบ CPPA

ด้วยระเบียบ กฟน. ว่าด้วยข้อกำหนดการเชื่อมต่อระบบโครงข่ายไฟฟ้า พ.ศ. 2558 ระบุให้ผู้ใช้ไฟฟ้าที่เดินเครื่องขนานเครื่องกำเนิดไฟฟ้า จะต้องติดตั้งอุปกรณ์ควบคุมมิให้เกิดการจ่ายไฟฟ้าไหลย้อนเข้าสู่ระบบโครงข่ายไฟฟ้า และระเบียบ กฟภ. ว่าด้วยข้อกำหนดการเชื่อมต่อระบบโครงข่ายไฟฟ้า พ.ศ. 2559 ระบุให้ผู้ใช้ไฟฟ้าที่มีเครื่องกำเนิดไฟฟ้าจะต้องออกแบบระบบไม่ให้เกิดการจ่ายกระแสไฟฟ้าเข้าสู่ระบบโครงข่ายไฟฟ้า รวมทั้งต้องไม่รับกระแสไฟฟ้าจนทำให้ระบบของ กฟภ. เกิดความเสียหาย หรือกระทบต่อผู้ใช้ไฟฟ้ารายอื่น จึงสมควรพิจารณาปรับปรุงระเบียบดังกล่าว เพื่อให้ผู้ผลิตไฟฟ้ารายย่อยสามารถส่งผ่านไฟฟ้าไปยังผู้ซื้อ ภายใต้ตลาดซื้อขายไฟฟ้ารูปแบบ CPPA ได้ จึงจำเป็นต้องอนุญาตให้ผู้เข้าร่วมการซื้อขายไฟฟ้าแบบ CPPA สามารถปล่อยไฟไหลย้อนเข้าสู่ระบบโครงข่าย รวมถึงจำเป็นต้องมีข้อกำหนดและเงื่อนไขสำหรับการให้บุคคลที่สามร่วมใช้บริการโครงข่าย หรือ Third Party Access (TPA)

นอกจากนั้น ด้วยปัจจุบันมิเตอร์ไฟฟ้าส่วนใหญ่เป็นแบบอนาลอก (Analog) หรือ แบบจานหมุนที่สามารถอ่านค่าไฟฟ้าที่เข้ามายังผู้ใช้ไฟฟ้าได้เท่านั้น จึงควรพิจารณาถึงรูปแบบของมิเตอร์ที่สามารถรองรับการใช้ประโยชน์จากแพลตฟอร์มได้อย่างเหมาะสม อาทิ มิเตอร์ดิจิตอล (Digital) ที่สามารถอ่านค่าไฟฟ้าเข้าออกได้้สองทิศทาง โดยอาจต้องพิจารณากำหนดผู้ที่จะรับค่าใช้จ่ายในการติดตั้งมิเตอร์ สิทธิและเงื่อนไขของการเป็นเจ้าของมิเตอร์ หน่วยงานที่จะมากำกับ/ดูแลมิเตอร์สำหรับประกอบการซื้อขายไฟฟ้าแบบ CPPA

5.2.2 การกำหนดอัตราค่าใช้บริการโครงข่าย

การซื้อขายไฟฟ้าผ่านกลไก CPPA ต้องมีการเก็บเงินค่าใช้บริการโครงข่ายที่เหมาะสม โดยคำนึงถึงค่าใช้จ่ายในการรักษาเสถียรภาพของระบบโครงข่ายและต้นทุนของระบบอย่างเป็นองค์รวม ตลอดจนการบริหารจัดการไฟฟ้าที่ผลิตเองและการสำรองเพื่อรองรับระบบโครงข่ายจำหน่ายไฟฟ้าในกรณีที่เกิดเหตุการณ์ผิดปกติ หรือเหตุการณ์ฉุกเฉิน โดยการกำหนดอัตราค่าใช้บริการโครงข่ายโดยบุคคลที่สาม (Third Party Access: TPA) เช่น Wheeling Charge (WC), Ancillary Service (AS), Imbalance Energy Charge และ Policy Expense (PE) ควรพิจารณากําหนดค่าธรรมเนียมการใช้ระบบส่งและระบบจําหน่าย (Transmission & Distribution Charge) ในอัตราที่โปร่งใส เปิดเผยต่อสาธารณะ

5.2.3 การบริหารจัดการไฟฟ้ากรณีเกิดความไม่สมดุล (Imbalance) จาก CPPA

การบริหารจัดการไฟฟ้ากรณีเกิดความไม่สมดุล (Imbalance) การบริหารจัดการระหว่างไฟฟ้าที่ผลิตในพื้นที่ผ่านการซื้อขายแบบ CPPA อาจก่อให้เกิดปัญหาเกี่ยวกับการผลิตไฟฟ้าไม่เพียงพอที่จะรองรับความต้องการใช้ของผู้ใช้ไฟภายใต้สัญญา CPPA ดังนั้น แหล่งอุปทานของไฟฟ้าจะมีมากกว่า 1 รูปแบบ

- ซัพพลายเออร์ที่ได้รับใบอนุญาต (Licensed Supply)

- แหล่งพลังงานไฟฟ้าในแพลตฟอร์มที่มาจากการผลิตในพื้นที่ (Local Supply)

- แหล่งพลังงานที่ซื้อผ่านแพลตฟอร์มการแบ่งปันเสมือนจริง (Virtual sharing platform)

โดยในปัจจุบัน กรอบการกำกับดูแลด้านอุปทานที่มาจากซัพพลายเออร์ที่ได้รับใบอนุญาตจะมีการระบุภาระผูกพันที่เกี่ยวข้องกับการคุ้มครองลูกค้าและข้อมูลผู้บริโภค ตลอดจน ภาระผูกพันที่เกี่ยวข้องกับการบริหารจัดการเพื่อรักษาความสมดุลของระบบไฟฟ้าและความไม่สมดุลระหว่าง ซัพพลายเออร์ที่ได้รับใบอนุญาต และแหล่งพลังงานไฟฟ้าในแพลตฟอร์มที่มาจากการผลิตในพื้นที่ (Local Supply) โดยพิจารณาให้มีการเรียกเก็บอัตราค่าชดเชยพลังงานไฟฟ้าไม่สมดุล (Imbalance) เพื่อให้โครงการ CPPA รับผิดชอบค่าใช้จ่ายที่กระทบระบบโครงข่ายภายนอกที่เกิดจากความไม่สมดุลของพลังงานไฟฟ้าในรูปบทปรับ โดยกำหนดอัตราค่าปรับตามช่วงเวลาและคิดบทปรับโดยพิจารณาถึงร้อยละความไม่สมดุล

5.2.4 การกำหนดกรอบกฎหมายและความช่วยเหลือในการออกแบบร่างสัญญา CPPA ที่เป็นมาตรฐาน

เพื่อลดความซับซ้อนในการจัดทำ CPPA และการให้ความคุ้มครองและลดความเสี่ยงที่เกี่ยวข้องกับวิธีการจัดซื้อไฟฟ้าระหว่างเอกชนกับเอกชน เนื่องจากผู้ซื้อไฟฟ้าและธนาคารพาณิชย์ซึ่งเป็นผู้ปล่อยกู้อาจจะไม่มีความรู้ความเข้าใจเกี่ยวกับธุรกิจไฟฟ้าอย่างเพียงพอ และเป็นการกำหนดเงื่อนไขที่ยุติธรรมระหว่างผู้ขายไฟฟ้า ผู้ซื้อไฟฟ้าและธนาคารพาณิชย์

5.2.5 การคุ้มครองสิทธิ์ผ่านการสร้างกลไกการรับประกันความเสี่ยงให้ผู้เกี่ยวข้อง

โดยมีกลไกการประกันความเสี่ยงให้ผู้ผลิตไฟฟ้าไม่ว่าจะในรูปแบบกองทุนประกันภัย หรือ การคุ้มครองสิทธิผู้ซื้อไฟโดยกำหนดระยะเวลาหรือเงื่อนไขที่อนุญาตให้สามารถยกเลิกสัญญาระยะยาวได้ เพื่อลดความเสี่ยงอันเนื่องมาระยะเวลาภายใต้สัญญา CPPA ที่ยาวนาน

5.2.6 ใบอนุญาตที่เกี่ยวข้องในการจัดทำ CPPA

รูปแบบสัญญา CPPA จะต้องมีการขอใบอนุญาตที่ี่แตกต่างกันตามรูปแบบเฉพาะ ดังต่อไปนี้

1) On-site PPA เป็นกรณีที่บริษัทผู้ซื้อไฟฟ้าได้ทำการอนุญาตให้บริษัทผู้ขายไฟฟ้าเข้ามาติดตั้งระบบการผลิตไฟฟ้าภายในพื้นที่ของบริษัทตนเอง หรือติดตั้งในบริเวณใกล้เคียง ทำให้การส่งไฟฟ้าจากระบบการผลิตไฟฟ้าไปยังพื้นที่ในบริษัทผู้ซื้อไฟฟ้าโดยไม่ต้องมีการพึ่งพาระบบโครงข่ายไฟฟ้าจัดจำหน่าย โดยมีลักษณะโครงสร้างดังรูป ในกรณีนี้ Developer หรือบริษัทผู้ขายไฟฟ้าที่ทำการติดตั้งระบบผลิตไฟฟ้าให้กับบริษัทผู้ซื้อไฟฟ้าจะต้องใช้ “ใบอนุญาตประกอบกิจการผลิตไฟฟ้า ” และ “ใบอนุญาตจำหน่ายไฟฟ้า”

รูปที่ 49 โครงสร้างของสัญญาซื้อขายไฟฟ้าแบบ On-site PPA

ที่มา REI. (2023). Renewable Electricity Procurement Guidebook. Renewable Energy Institute

2) Direct/Physical PPA เป็นกรณีที่บริษัทผู้ขายไฟฟ้าจะจัดตั้งระบบการผลิตไฟฟ้าอยู่ห่างออกไปจากบริเวณของบริษัทผู้ซื้อไฟฟ้า ทำให้การส่งไฟฟ้าจะต้องพึ่งพาระบบจัดจำหน่ายไฟฟ้าส่วนกลาง สำหรับ Direct/Physical PPA พบว่า Retailer จะมีอำนาจหน้าที่ในการขายไฟฟ้าให้กับ Consumer เท่านั้น ทำให้โครงสร้างของสัญญาซื้อขายไฟฟ้าแบบ Direct/Physical PPA มีลักษณะดังรูปด้านล่าง เมื่อเปรียบเทียบกับกรณีของประเทศไทย พบว่า กฟผ. จะมีหน้าที่เป็น System Operator (SO) และผู้ดูแลระบบส่ง ที่จะอำนวยการส่งไฟฟ้าจากบริษัทผู้ผลิตไปยังบริเวณของบริษัทผู้ซื้อไฟฟ้า จากนั้นการไฟฟ้าฝ่ายจำหน่าย จะทำหน้าที่ทั้งในส่วนของ Distribution System Operator (DSO) และผู้ดูแลระบบจำหน่าย รวมถึงผู้จำหน่ายไฟฟ้า หรือ Retailer จากลักษณะของสัญญาการซื้อขายไฟฟ้าแบบ Direct/Physical PPA จะสามารถกำหนดการขอใบอนุญาตของผู้เล่นต่างๆ ที่ต้องดำเนินการกับสำนักงาน กกพ. คือ

- Developer (ผู้พัฒนาแหล่งผลิตไฟฟ้า) จะต้องใช้ “ใบอนุญาตประกอบกิจการผลิตไฟฟ้า” และ “ใบอนุญาตจำหน่ายไฟฟ้า”

- Utility ครอบคลุม กฟผ. และการไฟฟ้าฝ่ายจำหน่าย ในกรณีของประเทศไทย ที่ได้รับใบอนุญาตที่เกี่ยวข้อง อยู่เดิมแล้ว

รูปที่ 50 โครงสร้างของสัญญาซื้อขายไฟฟ้าแบบ Direct/Physical PPA

ที่มา REI. (2023). Renewable Electricity Procurement Guidebook. Renewable Energy Institute

3) Sleeved PPA มีลักษณะคล้ายกับ Direct/Physical PPA ดังที่แสดงในรูป ซึ่ง Utility มีหน้าที่ในการจัดสมดุล (Balancing) ระหว่างกำลังการใช้และการผลิตไฟฟ้าให้กับโครงการ CPPA ดังนั้น ผู้เล่นต่างๆ ในโครงการ Sleeved PPA จะต้องใช้ใบอนุญาต ดังนี้

- Developer (ผู้พัฒนาแหล่งผลิตไฟฟ้า) จะต้องใช้ “ใบอนุญาตประกอบกิจการผลิตไฟฟ้า”

- Utility ครอบคลุม กฟผ. และการไฟฟ้าฝ่ายจำหน่าย ในกรณีของประเทศไทย ที่ได้รับใบอนุญาตที่เกี่ยวข้องอยู่เดิมแล้ว

รูปที่ 51 โครงสร้างของสัญญาซื้อขายไฟฟ้าแบบ Sleeved PPA

ที่มา REI. (2023). Renewable Electricity Procurement Guidebook. Renewable Energy Institute.

4) Virtual PPA เป็นสัญญาการซื้อขายไฟฟ้าในลักษณะที่บริษัทผู้ขายไฟฟ้าจะตั้งระบบการผลิตที่ห่างไกลออกไปจากบริษัทผู้ซื้อไฟฟ้ามาก ทำให้ไม่เกิดการแลกเปลี่ยนซื้อขายไฟฟ้าระหว่างบริษัทผู้ขายไฟฟ้ากับบริษัทผู้ซื้อไฟฟ้าแบบตรงได้ (ไม่มีการไหลของพลังงานไฟฟ้าระหว่างกันจริง) ดังนั้น ไฟฟ้าที่บริษัทผู้ขายสามารถผลิตได้จะถูกนำไปขายให้กับตลาดพลังงานในบริเวณใกล้เคียงแทน ส่วนบริษัทผู้ซื้อจะยังคงสามารถซื้อไฟฟ้าได้จากผู้ให้บริการ หรือ Retailer รายเดิมได้ โครงสร้างของ Virtual PPA สามารถแสดงได้ดังรูปด้านล่าง หากจะมีการปรับใช้โครงสร้าง Virtual Corporate PPA ในประเทศไทย แต่ละผู้เล่นจะต้องใช้ใบอนุญาตดังต่อไปนี้

- Developer (ผู้พัฒนาแหล่งผลิตไฟฟ้า) จะต้องใช้ “ใบอนุญาตประกอบกิจการผลิตไฟฟ้า”

- Retailer หรือการไฟฟ้าฝ่ายจำหน่าย ในกรณีของประเทศไทย มี “ใบอนุญาตประกอบกิจการจำหน่ายไฟฟ้า” อยู่เดิมแล้ว

รูปที่ 52 โครงสร้างของสัญญาซื้อขายไฟฟ้าแบบ Virtual PPA

ที่มา REI. (2023). Renewable Electricity Procurement Guidebook. Renewable Energy Institute.

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

ตุลาคม 2567

ข้อมูลอ้างอิง

- Bird & Bird LLP, Corporate PPA: An International Perspective. https://www.twobirds.com

- Bird & Bird LLP, Corporate PPA: A Perspective from the ASEAN Economy. https://www.twobirds.com

- RE100, RE100 Technical Criteria. https://www.re100.org

- EPA (U.S. Environmental Protection Agency), Guide to Purchasing Green Power. https://www.epa.gov

- WBCSD, Pricing Structure for Corporate Renewables PPAs.

- Marios Stanitsas and Konstantinos Kirytopoulos, "Sustainable Energy Strategy for Power Purchase Agreement." Sustainability 25, no. 6638 (2023).

- DLA PIPER. (2024), Corporate Power Purchase Agreements Full handbook. https://www.dlapiperintelligence.com/corporateppa

- German Energy Agency (DENA). How to Use PPAs for Cost-Efficient Extension of Renewable Energies. Berlin: DENA, 2019. https://www.dena.de/en/publications/

- World Business Council for Sustainable Development (WBCSD), Corporate Renewable Power Purchase Agreements: Scaling up Globally. Geneva: WBCSD, 2016. https://www.wbcsd.org/Programs/Climate-and-Energy/Resources/Corporate-Renewable-Power-Purchase-Agreements-Scaling-up-Globally

- International Renewable Energy Agency (IRENA). Renewable Energy Statistics: Vietnam. 2023

- Bloomberg. Corporate Green Power Purchasing in Vietnam. August 2024.

- International Renewable Energy Agency (IRENA). Renewable Energy Statistics: Singapore. 2023

- Bird & Bird ATMD LLP. "Solar Energy & Corporate PPAs in Singapore." https://www.twobirds.com/en/insights/2024/singapore/solar-energy-corporate-ppas-in-singapore

- Energy Market Authority. "Electricity Market." Energy Market Authority of Singapore. https://www.ema.gov.sg/our-energy-story/energy-market-landscape/electricity