ในปี 2024 ตลาดยานยนต์ไฟฟ้า (Electric Vehicles: EVs) ในแต่ละประเทศมีการพัฒนาในทิศทางและความเร็วที่แตกต่างกัน ยอดขายรถ EV ยังคงเพิ่มขึ้นทั่วโลก แต่บางตลาดประสบภาวะชะลอตัวอย่างชัดเจน ดังนั้นผู้ผลิตรถ EV หลายรายได้ปรับลดเป้าหมายการผลิตลงให้เหมาะสมกับสภาพตลาดในปัจจุบัน การเติบโตของยอดขายรถ EV ในแต่ละประเภทก็แตกต่างกัน เช่น รถบัส รถ 2 หรือ 3 ล้อ มียอดขายรถไฟฟ้าที่สูงมากแล้ว

ตลาด EV ปัจจุบัน EV ไม่ใช่มีไว้ขายสำหรับประเทศร่ำรวยอีกต่อไป ประเทศกำลังพัฒนา เช่น ไทย อินเดีย ตุรกี บราซิล มียอดขาย EV เติบโตทำลายสถิติทุกปี เนื่องจากมีรถให้เลือกหลายโมเดลที่มีราคาต่ำลง โดยเฉพาะผู้ผลิตจากประเทศจีนที่ทำการขยายตลาดออกไปต่างประเทศเพิ่มขึ้น เนื่องจากในประเทศจีนมีการพัฒนาแบตเตอรี่ และห่วงโซ่การผลิต EV อย่างมีประสิทธิภาพ ส่งผลให้มียอดขายรถ EV ที่เติบโตอย่างต่อเนื่อง แต่อย่างไรก็ตามเนื่องจากปัจจัยความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical Tension) มาตรการด้านภาษีการค้าเพื่อปกป้องการผลิตภายในประเทศ ส่งผลให้หลายประเทศพยายามดึงการผลิตสินค้าต่างๆ กลับสู่ประเทศตนเองเพื่อลดผลกระทบดังกล่าว แต่หลายประเทศได้มีการปรับเปลี่ยนนโยบายเกี่ยวกับ EV เช่น รัฐบาลหลายประเทศในยุโรปได้ปรับลดการอุดหนุน (Subsidy) เร็วกว่ากำหนด ส่งผลกระทบต่อการเติบโตของยอดขายรถ EV และเป้าหมายการยกเลิกการใช้รถยนต์น้ำมัน ในขณะที่สถานการณ์ในประเทศสหรัฐอเมริกาขึ้นกับผลการเลือกตั้งประธานาธิบดีในช่วงปลายปีนี้

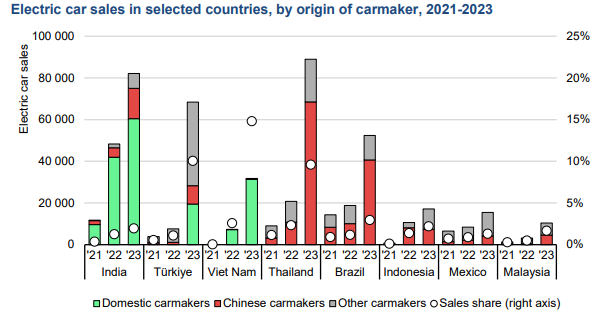

ในปี 2023 ประเทศไทยมีจำนวนยอดขายรถ EV ถึงเกือบหนึ่งแสนคัน เติบโตสูงกว่าปี 2022 เป็นอย่างมาก โดยเฉพาะยอดขายรถ EV จากประเทศจีนเป็นสัดส่วนที่สูงมาก สำหรับยอดขาย EV ในประเทศไทยถือว่าค่อนข้างสูงเมื่อเทียบกับประเทศอื่นๆ

รูปที่ 1 ยอดขายรถยนต์ EV ในช่วงปี 2021-2023 ในประเทศกลุ่มตัวอย่าง (ที่มา IEA)

คาดการณ์ว่าความต้องการใช้น้ำมันจะสูงสุดในภายในทศวรรษนี้ แต่มีไม่กี่ประเทศ เช่น ประเทศแถบสแกนดิเนเวีย และมลรัฐแคลิฟอร์เนียเท่านั้น ที่ยังอยู่ในวิสัยที่จะสามารถบรรลุเป้าหมายเปลี่ยนรถยนต์นั่งส่วนบุคคลเป็น EV ทั้งหมดภายในปี 2050 ทำให้เป้าหมายการลดการปล่อยก๊าซเรือนกระจกสำหรับภาคขนส่งเป็นไปอย่างลำบาก

เทรนด์การใช้รถ EV ในประเทศจีน เนเธอร์แลนด์ นอร์เวย์ และสวีเดนเติบโตอย่างแข็งแกร่ง โดยปัจจุบันประเทศเหล่านี้มีจำนวนระยะทางที่ผู้ขับขี่ด้วย EV สูงกว่ารถยนต์สันดาปภายใน (ICE) หรือรถน้ำมัน ในขณะที่สหรัฐอเมริกายังคงมียอดการใช้งานรถ EV ที่น้อยกว่า ICE

เนื่องด้วยเทคโนโลยีเกี่ยวกับ EV ที่ดีขึ้นแต่ถูกลง เช่น เทคโนโลยีแบตเตอรี่ประเภทใหม่ที่จะใช้งานได้ในเชิงพาณิชย์ภายในอีกไม่กี่ปีหลังจากนี้ โดยที่ราคาลดลงอย่างมากเทียบกับเมื่อสิบปีที่แล้ว เทรนด์ด้านราคาของแบตเตอรี่ในปี 2024 จะลดลงอย่างมาก เนื่องจากต้นทุนวัตถุดิบต่ำลง ความก้าวหน้าด้านการผลิต และกำลังการผลิตส่วนเกินในประเทศจีน เทรนด์นี้จะส่งผลดีต่อผู้ผลิตและผู้ใช้รถ EV ที่จะมีต้นทุนการผลิตที่ต่ำลง แต่จะเป็นความท้าทายสำหรับผู้เล่นรายใหม่ที่จะเข้าสู่ตลาด ซึ่งอาจจะไม่สามารถแข่งขันกับเจ้าตลาดเดิมได้

1. สภาพตลาด EV ทั่วโลก

1.1 ยอดขายรถ EV เติบโตในแต่ละประเทศไม่เท่ากัน แต่เริ่มชะลอตัว

ในปี 2024 ตลาดยานยนต์ไฟฟ้า (Electric Vehicles: EVs) ในแต่ละประเทศมีการพัฒนาในทิศทางและความเร็วที่แตกต่างกัน ยอดขายรถ EV ยังคงเพิ่มขึ้นทั่วโลก แต่บางตลาดประสบภาวะชะลอตัวอย่างชัดเจน ดังนั้นผู้ผลิตรถ EV หลายรายได้ปรับลดเป้าหมายการผลิตลงให้เหมาะสมกับสภาพตลาดในปัจจุบัน การเติบโตของยอดขายรถ EV ในแต่ละประเภทก็แตกต่างกัน เช่น รถบัส รถ 2 หรือ 3 ล้อ มียอดขายรถไฟฟ้าที่สูงมากแล้ว

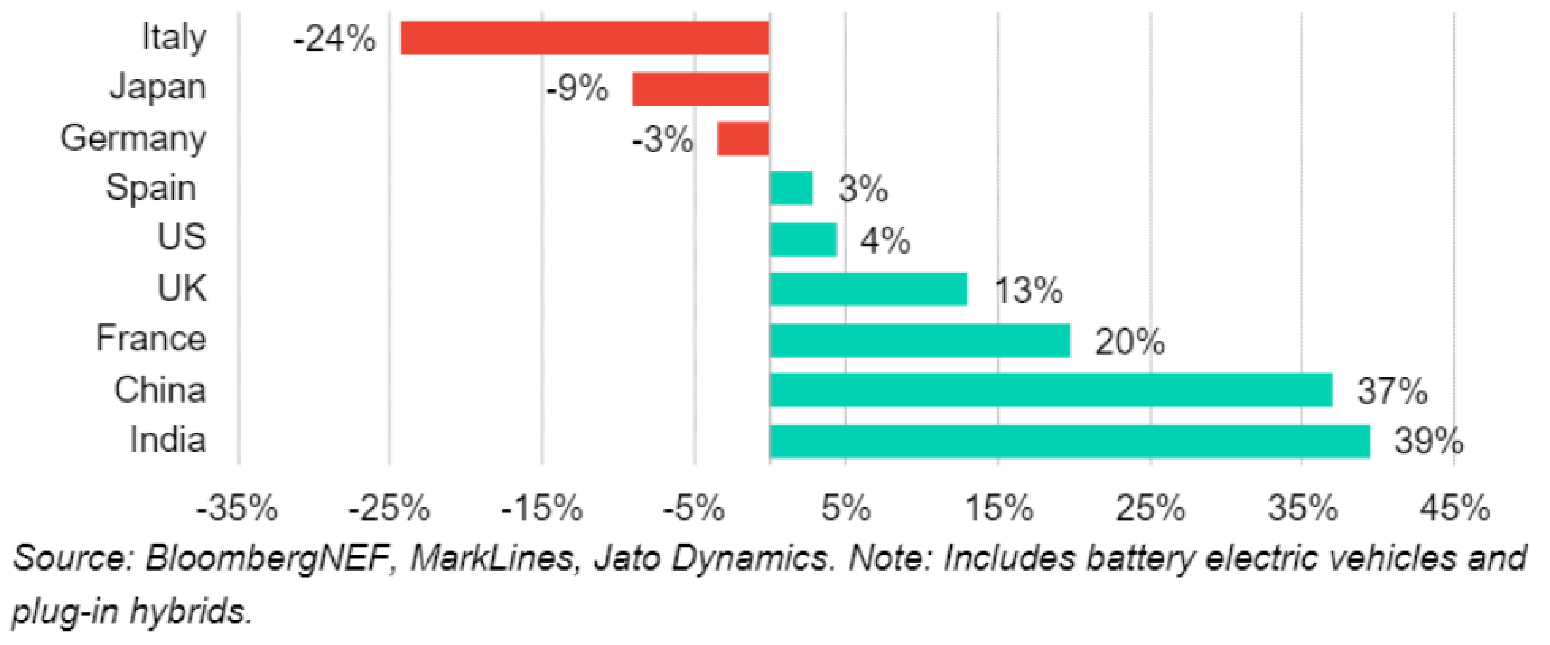

รูปที่ 2 การเปลี่ยนแปลงยอดขายรถยนต์ EV ส่วนบุคคลสำหรับปี 2024 เทียบกับ 2023 (ข้อมูล ณ Q1/2024) (ที่มา BloombergNEF)

1.2 ยอดขายรถยนต์สันดาปภายในได้ผ่านจุดสูงสุดไปแล้ว

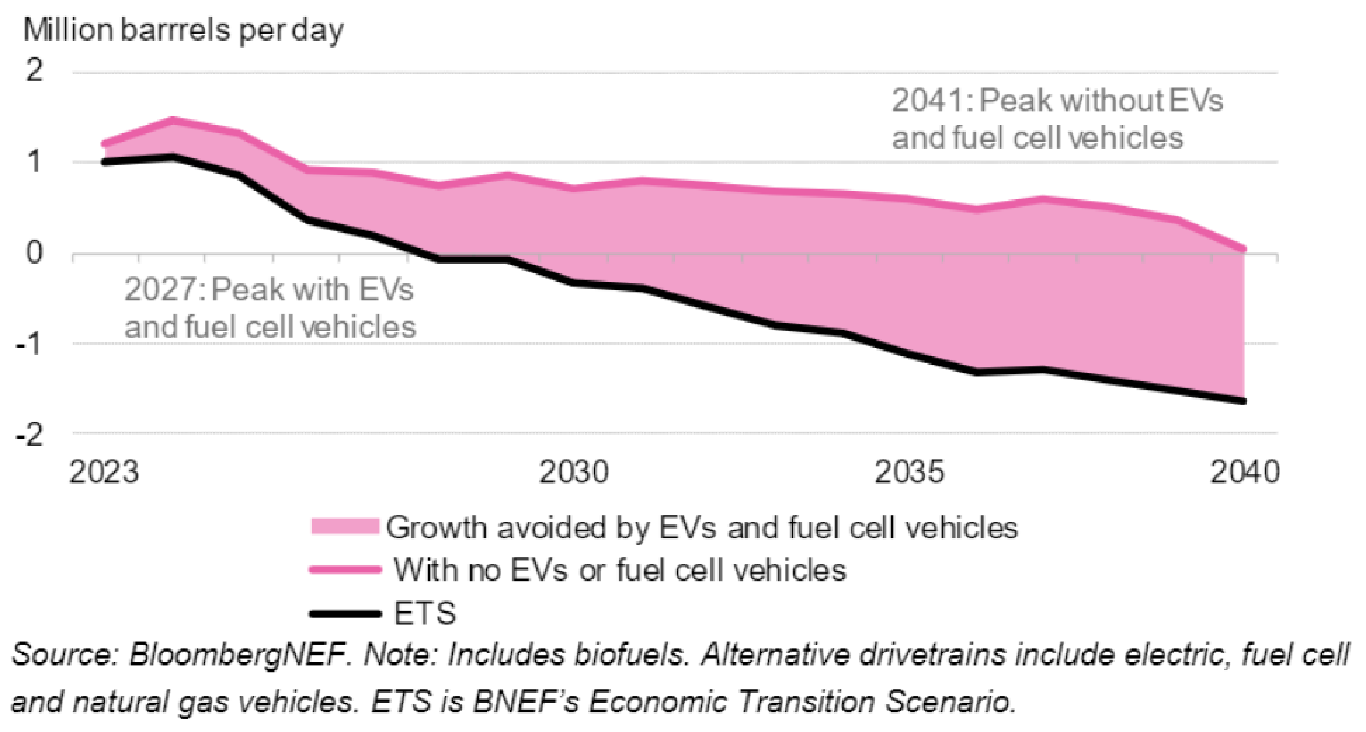

ยอดขายรถยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ได้เลยจุดสูงสุดไปแล้วในปี 2017 และคาดการณ์ว่าในปี 2027 ยอดขายรถยนต์ ICE ลดต่ำลงกว่าปี 2017 ถึง 29% เนื่องจากความนิยมของรถ EV และรถเชื้อเพลิงไฮโดรเจน (Fuel Cell) ทำให้คาดการณ์ว่าความต้องการใช้น้ำมันในภาคขนส่งจะสูงสุดในปี 2027 เทียบกับกรณีไม่มีรถ EV และรถเชื้อเพลิงไฮโดรเจน (Fuel Cell) ซึ่งคาดว่าจะเติบโตจนถึงปี 2041

รูปที่ 3 การเติบโตปีต่อปีของความต้องการน้ำมันที่ลดลงจากการใช้งาน EV และรถ Fuel Cell (ที่มา BloombergNEF)

1.3 ยอดขายรถยนต์ PHEV เติบโตอย่างแข็งแกร่งในช่วงที่ผ่านมา

สำหรับการเปลี่ยนผ่านไปสู่การลดการปล่อยก๊าซเรือนกระจกในภาคขนส่งนั้น รถยนต์ประเภท Hybrids มีส่วนสำคัญเป็นอย่างมาก โดย Bloomberg ประมาณการว่าสัดส่วนยอดขาย Hybrids ต่อ BEV อยู่ในช่วง 20-50% ขึ้นกับตลาดในแต่ละประเทศ

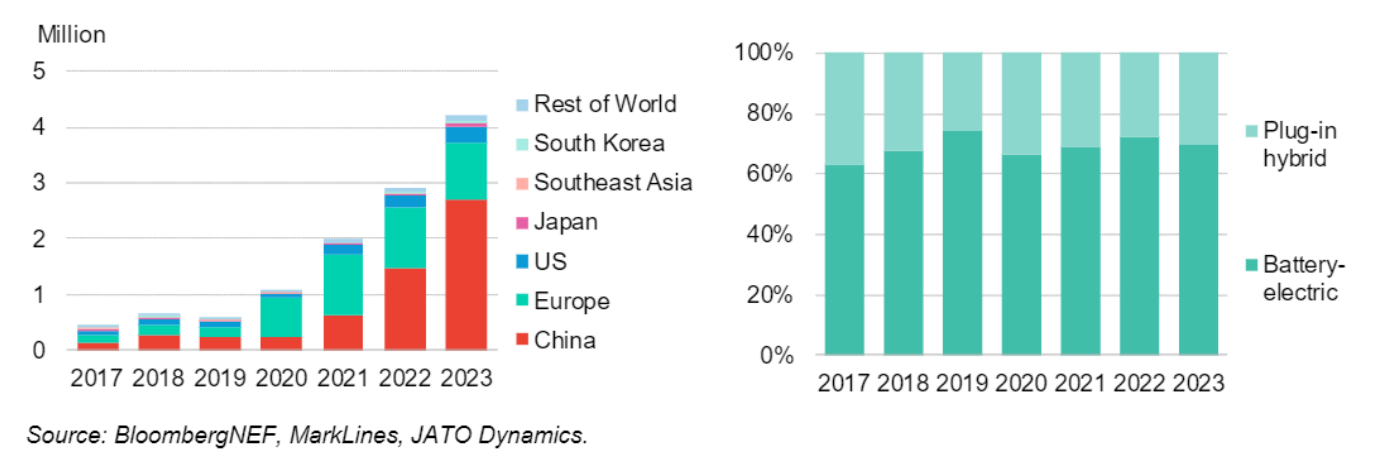

สำหรับรถไฟฟ้าประเภท PHEV มียอดขายเติบโตขึ้นในช่วงปีที่ผ่านมา โดยมียอดขายมากถึง 4.2 ล้านคันในปี 2023 นำโดยจีนและยุโรป ด้วยขนาดแบตเตอรี่โดยเฉลี่ยของ PHEV อยู่ที่ประมาณ 20 kWh ทำให้ PHEV มีความสามารถในการขับเคลื่อนด้วยไฟฟ้าในระยะทางเฉลี่ย 80 กิโลเมตรอย่างต่อเนื่องโดยไม่ต้องใช้น้ำมัน ทำให้ผู้ใช้รถคลายความกังวลหากไม่สามารถหาสถานีอัดประจุไฟฟ้าระหว่างทางก็ยังคงสามารถเดินรถด้วยน้ำมันต่อไป อัตราการขับขี่รถ PHEV ด้วยไฟฟ้าอยู่ในช่วง 11%-54% ขึ้นกับพฤติกรรมการขับขี่ของผู้ใช้รถแต่ละคน

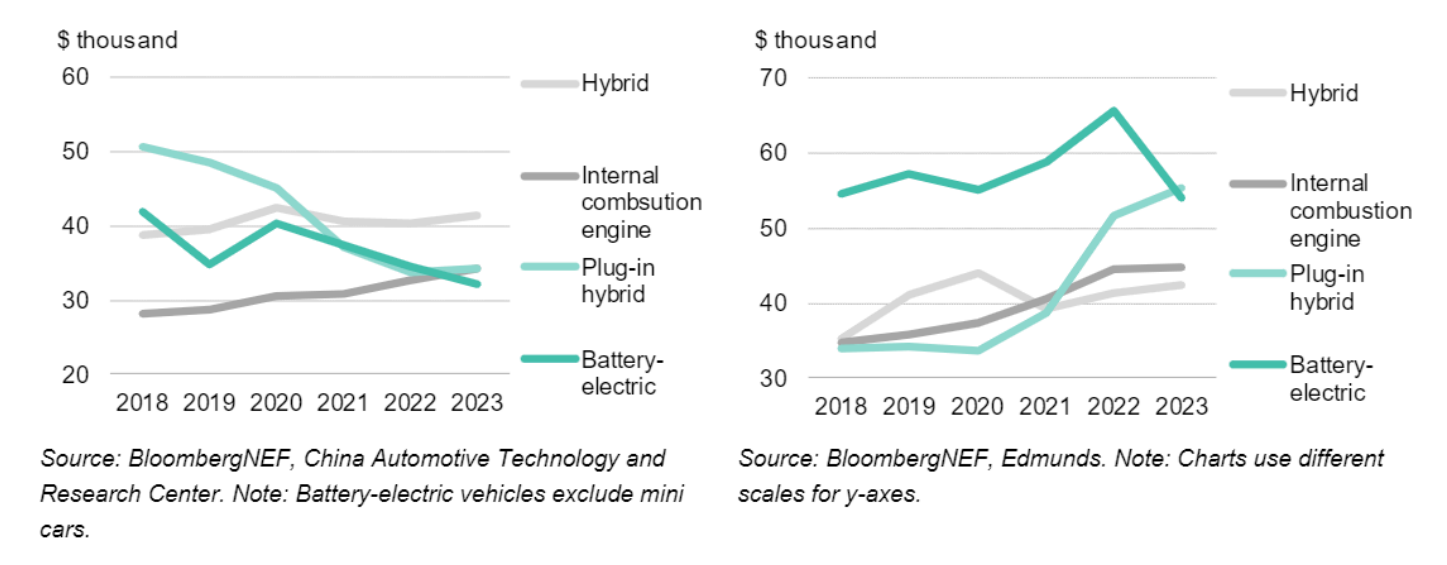

รูปที่ 4 ยอดขายรถยนต์ส่วนบุคคล PHEV ในแต่ละภูมิภาค (รูปซ้าย) และสัดส่วนยอดขายรถยนต์ส่วนบุคคลที่เป็น PHEV เทียบกับ BEV ตั้งแต่ปี 2017 จนถึงปี 2023 (รูปขวา) (ที่มา BloombergNEF)

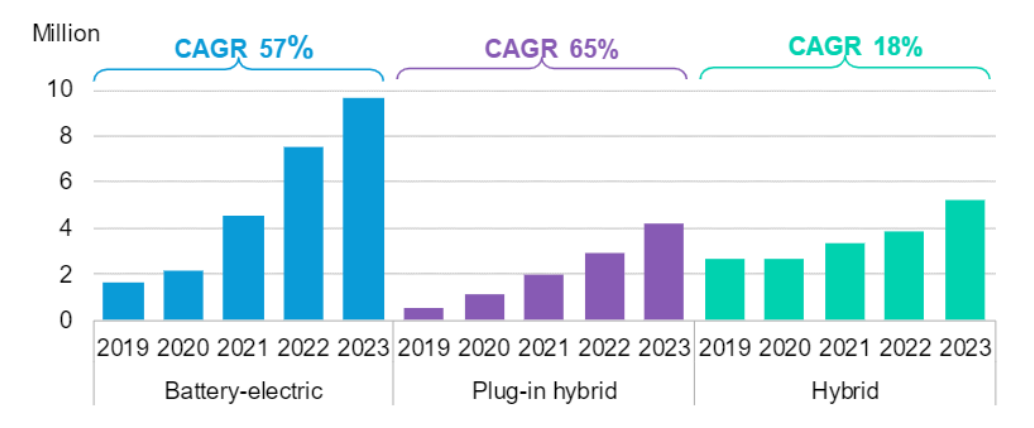

จากข้อมูลของ Bloomberg พบว่าถึงแม้ว่าจำนวนยอดขายรถ PHEV ในช่วงที่ผ่านมาจะต่ำกว่า BEV แต่การเติบโตสะสม (CAGR) ของยอดขายรถ PHEV ในช่วงปี 5 ปีที่ผ่านมา (ปี 2019-2023) อยู่ที่ 65% สูงกว่า BEV ที่เติบโต 57% ในขณะที่ยอดขายของรถ Hybrid เติบโตต่ำที่สุดเพียง 18% เท่านั้น จากข้อมูลดังกล่าวจึงอาจกล่าวได้ว่าแนวโน้มคนใช้รถยนต์จะเปลี่ยนไปใช้ PHEV ในฐานะเทคโนโลยีในช่วงเปลี่ยนผ่านด้านพลังงานในภาคขนส่งเพื่อลดการใช้น้ำมันและลดการปล่อยก๊าซเรือนกระจก โดยใช้ทั้งไฟฟ้าและน้ำมันควบคู่กันเพื่อแก้ปัญหาข้อกังวลของผู้ใช้รถทั้งในด้านระยะทางในการขับขี่ด้วยไฟฟ้าจากแบตเตอรี่ และระยะเวลาในการชาร์จไฟฟ้าที่สถานีอัดประจุสาธารณะ

รูปที่ 5 ยอดขายและการเติบโตสะสม (CAGR) ของรถยนต์ประเภท BEV, Hybrid และ PHEV ในช่วงปี 2019-2023 (รูปขวา) (ที่มา BloombergNEF)

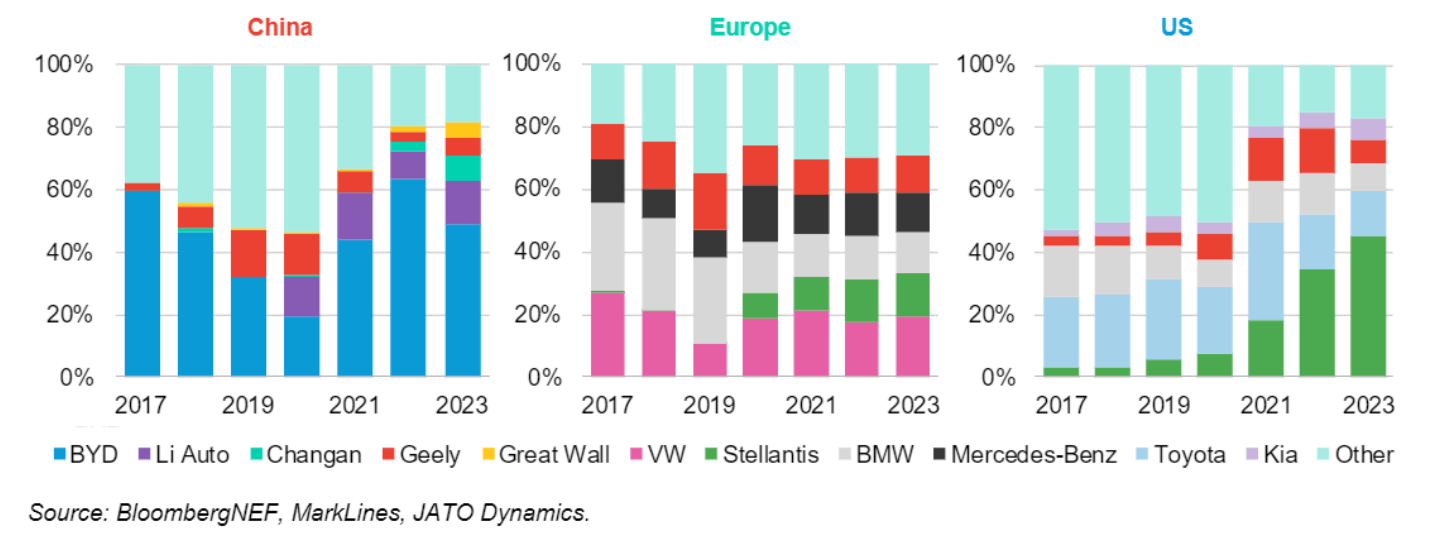

จากข้อมูลของ Bloomberg พบว่าในปี 2023 ยอดขายรถยนต์ PHEV ในประเทศจีนนำโดยบริษัท BYD (ยอดขายประมาณ 50%) ในขณะที่ในประเทศสหรัฐอเมริกายอดขายของ PHEV นำโดยบริษัท Stellantis (ยอดขายประมาณ 45%) ซึ่งเป็นบริษัทร่วมทุนระหว่าง Fiat, Chrysler และ French PSA group ในส่วนของยุโรปพบว่ายังไม่มีผู้นำตลาดของ PHEV ที่ชัดเจน

รูปที่ 6 ยอดขายรถยนต์ประเภท PHEV ของผู้ผลิตแต่ละรายในช่วงปี 2017-2023 ในประเทศจีน กลุ่มสหภาพยุโรป สหรัฐอเมริกา (ที่มา BloombergNEF)

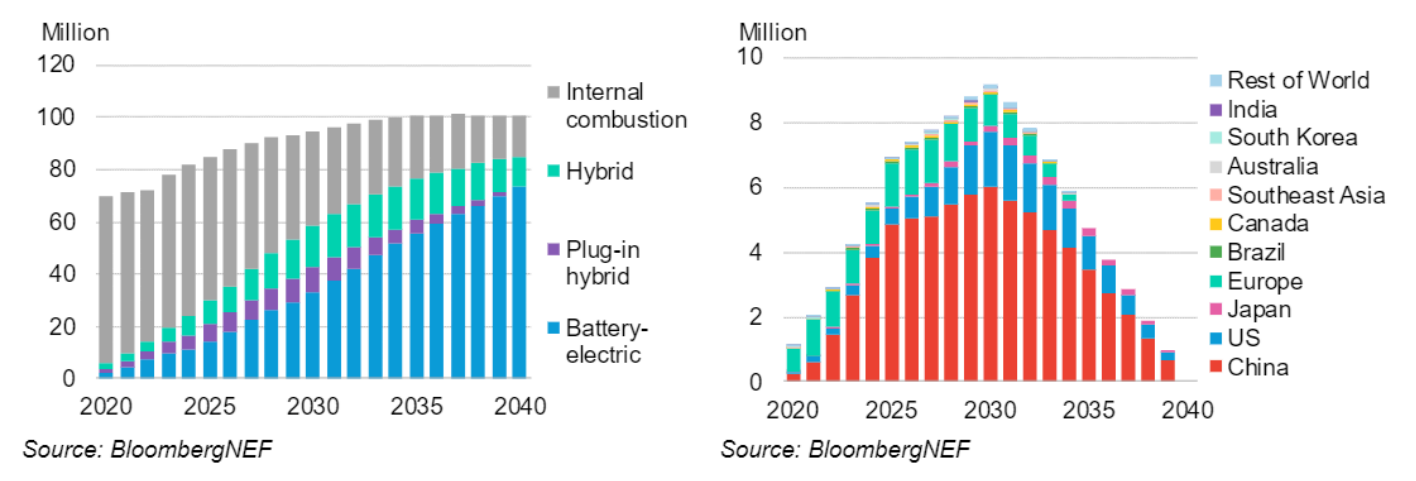

อนาคตของ PHEV ยังมีความไม่แน่นอนสูงเนื่องจากนโยบายสนับสนุนของแต่ละประเทศยังไม่ชัดเจน จำนวนโมเดลที่ไม่หลากหลาย และในหลายประเทศราคารถ PHEV ที่ค่อนข้างสูงเทียบกับรถไฟฟ้า BEV และรถยนต์สันดาปภายใน ซึ่งหาก PHEV ยังคงได้รับความนิยมต่อเนื่อง จะส่งผลต่อความต้องการใช้น้ำมันที่จะยังคงเพิ่มขึ้นต่อไปอีก 13% จนถึงปี 2040 (ข้อมูลประมาณการโดย Bloomberg ในฉากทัศน์รถไฟฟ้า BEV ได้รับความนิยมน้อย) แต่อย่างไรก็ตามคาดการณ์ว่า PHEV จะมียอดขายลดลงอย่างต่อเนื่องหลังจากปี 2030 เป็นต้นไป โดย BEV จะได้รับความนิยมเพิ่มขึ้น เนื่องจากผู้ใช้รถยนต์เริ่มมีความคุ้นเคยและมั่นใจในการใช้งานมากขึ้น รวมถึงเทคโนโลยีต่างๆ เช่น แบตเตอรี่ มีราคาถูกลง แต่ดีขึ้น ส่งผลให้สามารถผลิตรถ BEV รุ่นต่างๆ ที่มีราคาถูกลง

รูปที่ 7 แนวโน้มยอดขายรถยนต์ส่วนบุคคลประเภท BEV, PHEV, Hybrid และ ICE ทั่วโลก (รูปซ้าย) และแนวโน้มยอดขายรถ PHEV ทั่วโลก ในช่วงปี 2020-2040 (รูปขวา) (ที่มา BloombergNEF)

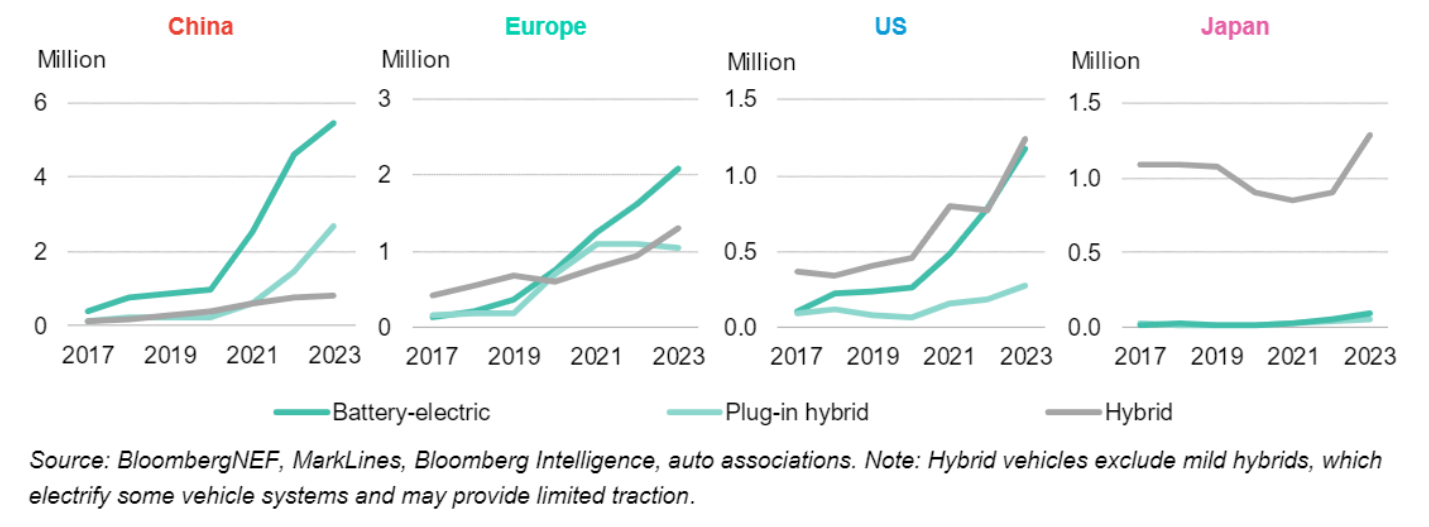

แต่อย่างไรก็ตาม PHEV ในบางประเทศก็ยังไม่ได้รับความนิยมมากนัก เช่น ในประเทศญี่ปุ่นพบว่ายอดขายรถยนต์ Hybrid ในช่วงปี 2017-2023 เพิ่มสูงขึ้นอย่างมากเมื่อเทียบกับรถ BEV และ PHEV ทั้งนี้อาจเนื่องจากนโยบายของรัฐบาลญี่ปุ่น รวมถึงพฤติกรรมและความนิยมของผู้ใช้รถยนต์ที่แตกต่างจากประเทศอื่น

รูปที่ 8 ยอดขายรถยนต์ประเภท BEV, PHEV และ Hybrid ในช่วงปี 2017-2023 ในประเทศจีน กลุ่มสหภาพยุโรป สหรัฐอเมริกา และญี่ปุ่น (ที่มา BloombergNEF)

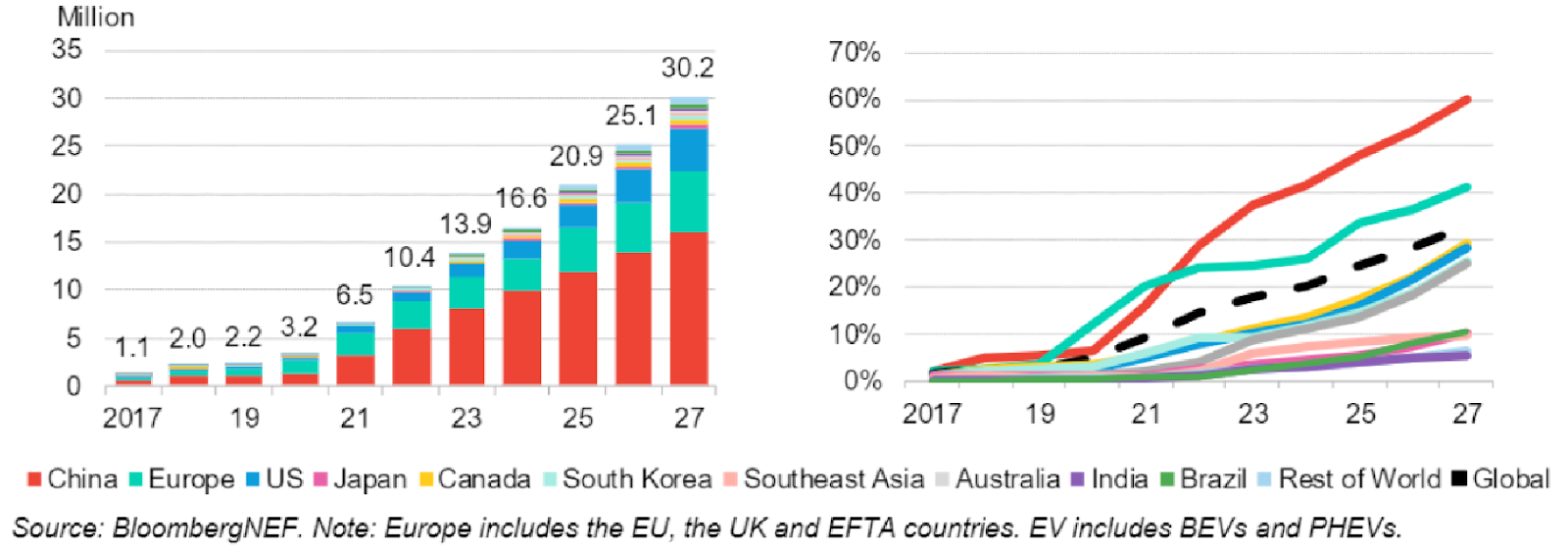

1.4 ยอดขายรถยนต์ส่วนบุคคล EV ยังคงเติบโตในช่วงระยะสั้น แต่อัตราเติบโตลดลงจากเดิม

ยอดขายรถยนต์ EV จะเติบโตจาก 13.9 ล้านคันในปี 2023 เป็นมากกว่า 30 ล้านคันในปี 2027 เทียบเท่ากับอัตราการเติบโตเฉลี่ย 21% ต่อปีในช่วง 4 ปี (2023-2027) เทียบกับอัตราการเติบโตเฉลี่ย 61% ต่อปีในช่วงระหว่างปี 2020 ถึงปี 2023 และสัดส่วนยอดขาย EV เฉลี่ยสำหรับรถยนต์ส่วนบุคคลทั่วโลกเติบโตเป็น 33% ในปี 2027 จาก 17.8% ในปี 2023 โดยมีเพียงประเทศจีน (60%) และยุโรป (41%) เท่านั้นที่มีสัดส่วนสูงกว่าค่าเฉลี่ยทั่วโลก โดยเฉพาะอย่างยิ่งประเทศในแถบสแกนดิเนเวียมีสัดส่วนมากถึง 90% ในขณะที่ญี่ปุ่นมีการเติบโตของยอดขาย EV ที่ช้ากว่าประเทศในกลุ่มที่พัฒนาแล้ว

ในปี 2027 คาดการณ์ว่าทั่วโลกจะมียอดขาย EV สะสมเท่ากับ 132 ล้านคัน เทียบกับยอดขาย EV สะสม 41 ล้านคัน ณ สิ้นปี 2023 นำโดยประเทศจีน และสหภาพยุโรป

รูปที่ 9 เป้าหมายยอดขายรถยนต์ส่วนบุคคล EV ทั่วโลก (รูปซ้าย) และสัดส่วนยอดขายรถยนต์ส่วนบุคคลที่เป็น EV ในช่วงระยะสั้น ตั้งแต่ปี 2017-2027 (รูปขวา) (ที่มา BloombergNEF)

1.5 ผู้ผลิตหลายรายปรับลดเป้าหมายการผลิต EV

ผู้ผลิตรถยนต์หลายรายไม่ว่าจะเป็น Tesla, Mercedes-Benz, General Motors รวมถึง Ford ได้ทยอยปรับลดเป้าหมายระยะสั้นในการผลิต EV เนื่องจากไม่สามารถผลิต EV ในต้นทุนที่ต่ำเท่ากับการผลิตรถยนต์สันดาปภายใน (Internal-Combustion Cars) ในขณะที่ Kia ผู้ผลิตรถยนต์สัญชาติเกาหลี ยังคงตั้งเป้าหมายที่ท้าทายในการผลิต EV ในสัดส่วนสูงถึง 37% ของยอดจำหน่ายรถยนต์ทั้งหมด หรือเท่ากับ 1.6 ล้านคัน ภายในปี 2030 โดย Kia ตั้งเป้าหมายผลิตรถ SUV (Sport Utility Vehicle) หรือรถอเนกประสงค์ที่ขับเคลื่อนด้วยไฟฟ้าทั้งหมดภายในปีนี้ สำหรับ Volvo มียอดขายรถยนต์ไฟฟ้า (ทั้ง Battery EV: BEV และ Plug-in Hybrid EV: PHEV) ทั่วโลกในเดือนเมษายน 2024 เพิ่มขึ้น 53% เทียบกับช่วงเดียวกันในปี 2023 ซึ่งในเดือนเมษายน 2024 Volvo มียอดขายรถยนต์ไฟฟ้าเท่ากับครึ่งหนึ่งของยอดขายทั้งหมดในเดือนนั้น ในขณะที่ผู้ผลิตสัญชาติจีนมียอดขาย EV เติบโตอย่างต่อเนื่อง แต่อย่างไรก็ตามก็ยังมีช่องว่างระหว่างผู้ผลิต EV ที่ประสบความสำเร็จเป็นอย่างมากเทียบกับผู้ผลิต EV ที่ไม่ประสบความสำเร็จ

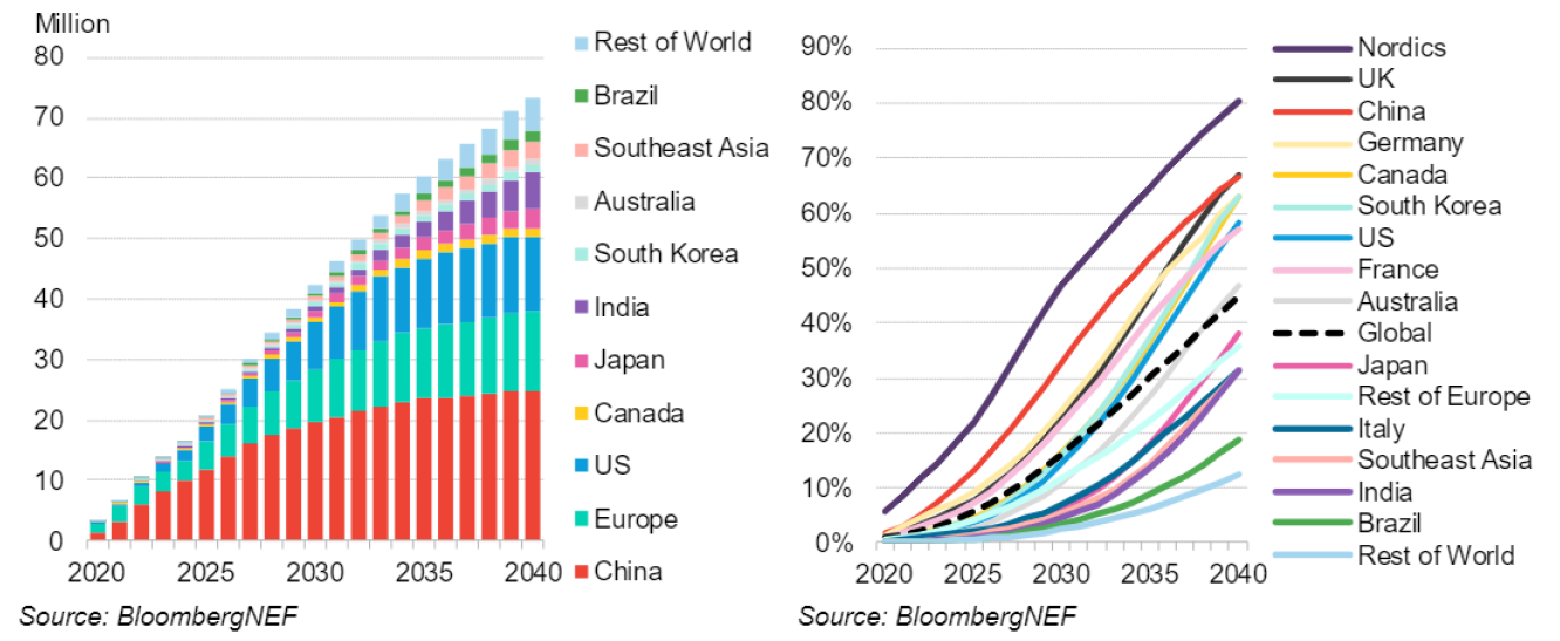

1.6 เทรนด์ EV ในระยะยาวยังคงสดใส ถึงแม้ว่าในระยะสั้นยังคงมีความท้าทาย

Bloomberg คาดการณ์ว่าสัดส่วนยอดขาย EV จะเป็น 45% ของรถยนต์ส่วนบุคคลในปี 2030 และ 73% ในปี 2040 แต่ในเอเชียตะวันออกเฉียงใต้ อินเดีย และบราซิล ยังมียอดขายรถยนต์ส่วนบุคคล EV ที่ต่ำกว่าค่าเฉลี่ยทั่วโลก ดังนั้นนโยบายสนับสนุนจากภาครัฐจึงจำเป็นเพื่อกระตุ้นยอดขายในประเทศเหล่านี้ ซึ่งหลายประเทศทั่วโลกได้มีนโยบายเพื่อส่งเสริมให้เกิดการพัฒนาห่วงโซ่อุปทานสำหรับ EV ภายในประเทศ

รูปที่ 10 เป้าหมายยอดขายรถยนต์ส่วนบุคคล EV ทั่วโลก (รูปซ้าย) และสัดส่วนยอดขายรถยนต์ส่วนบุคคลที่เป็น EV ในช่วงระยะยาว ในช่วงปี 2020-2040 (รูปขวา) (ที่มา BloombergNEF)

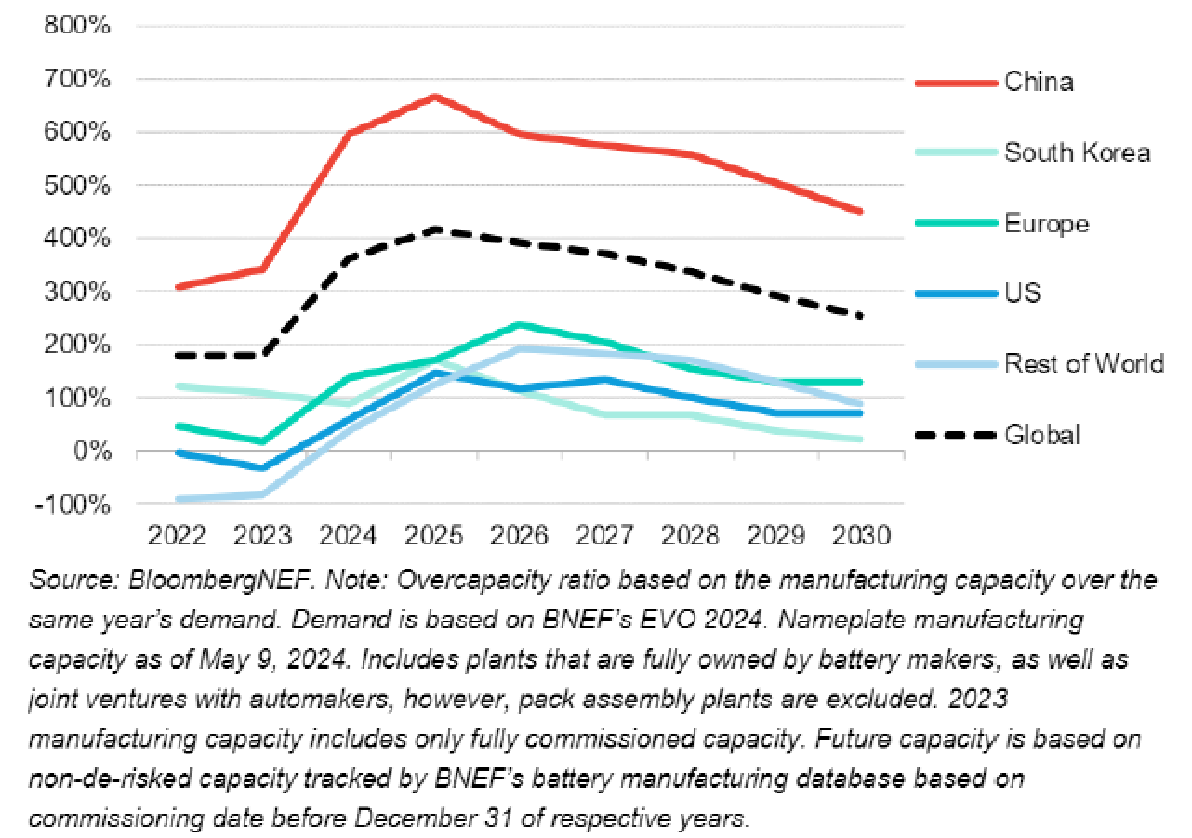

1.7 กำลังการผลิต EV ส่วนเกินส่งผลกระทบต่อต้นทุนการผลิตและสภาพการแข่งขัน

ปัจจุบันการแข่งขันในตลาดรถยนต์ EV กำลังได้รับผลกระทบจากภาวะกำลังการผลิตส่วนเกิน (Overcapacity) โดยเฉพาะอย่างยิ่งการผลิตแบตเตอรี่ในประเทศจีน และในอีกหลายประเทศจนถึงปี 2030 ทำให้เกิดการแข่งขันด้านราคาที่รุนแรงขึ้น ซึ่งอาจจะส่งผลกระทบต่อเป้าหมายการสนับสนุนห่วงโซ่อุปทาน EV ของแต่ละประเทศในอนาคต แต่อย่างไรก็ตามในมุมมองของผู้ซื้อรถ EV ก็จะได้ประโยชน์จากต้นทุนอุปกรณ์ที่ลดลง ส่งผลให้ยอดขายรถ EV เติบโตมากขึ้น

รูปที่ 11 กำลังการผลิตส่วนเกินของแบตเตอรี่ Lithium-Ion ในช่วงปี 2022-2030 (ที่มา BloombergNEF)

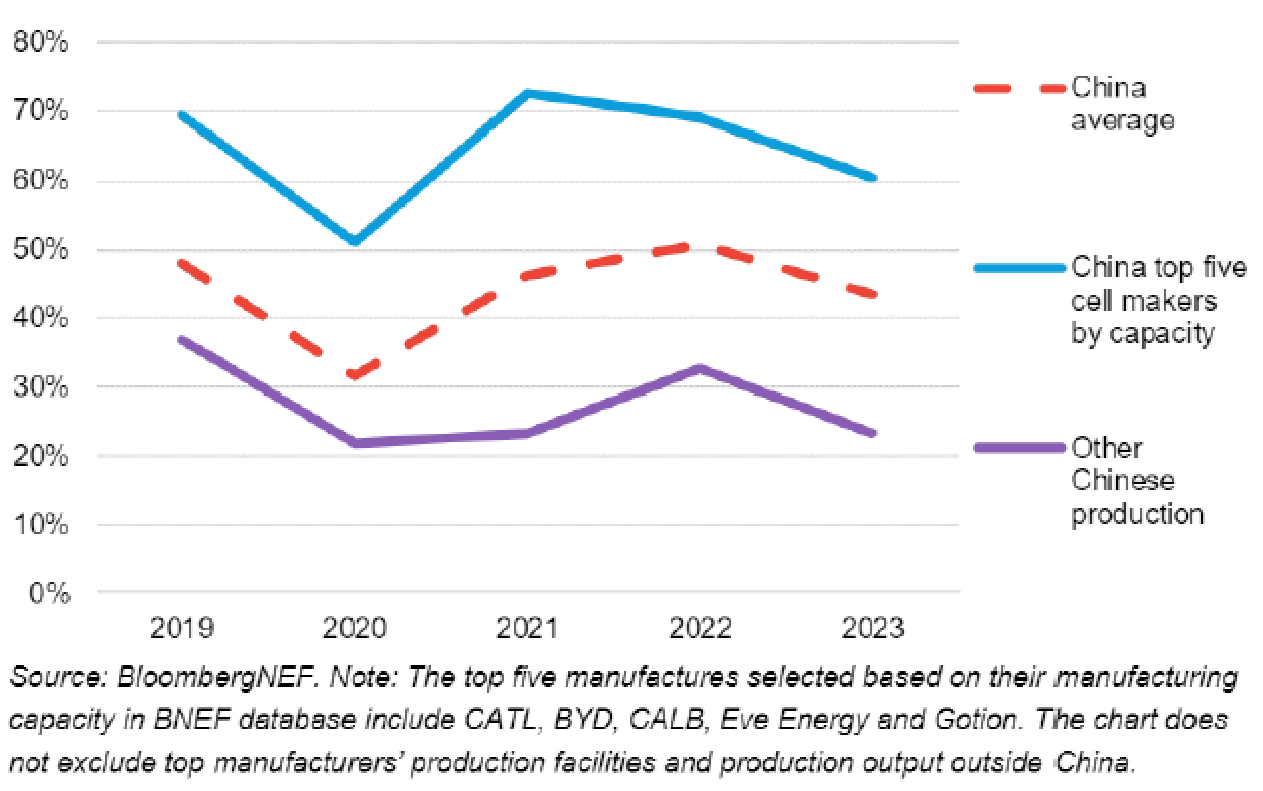

จากข้อมูล Bloomberg พบว่าอัตราการผลิต (Utilization Rate) ของ 5 ผู้ผลิตแบตเตอรี่รายใหญ่ของจีน (เช่น CATL, BYD เป็นต้น) ในปี 2023 อยู่ที่ระดับ 61% ในส่วนของค่าเฉลี่ยอัตราการผลิตแบตเตอรี่ของจีนอยู่ที่เพียงระดับ 45% เท่านั้น ซึ่งถือว่าทั้งผู้ผลิตระดับใหญ่และเล็กในจีนยังถือว่าไม่ได้เดินเครื่องผลิตเต็มกำลัง หรืออยู่ในภาวะกำลังการผลิตส่วนเกิน (Overcapacity) เนื่องจากอัตราการผลิตที่ต่ำกว่า 70% ทั่วประเทศจีน ส่งผลให้ราคาแบตเตอรี่ลดต่ำลง

รูปที่ 12 อัตราการผลิตของผู้ผลิตแบตเตอรี่ของประเทศจีน ในช่วงปี 2019-2023 (ที่มา BloombergNEF)

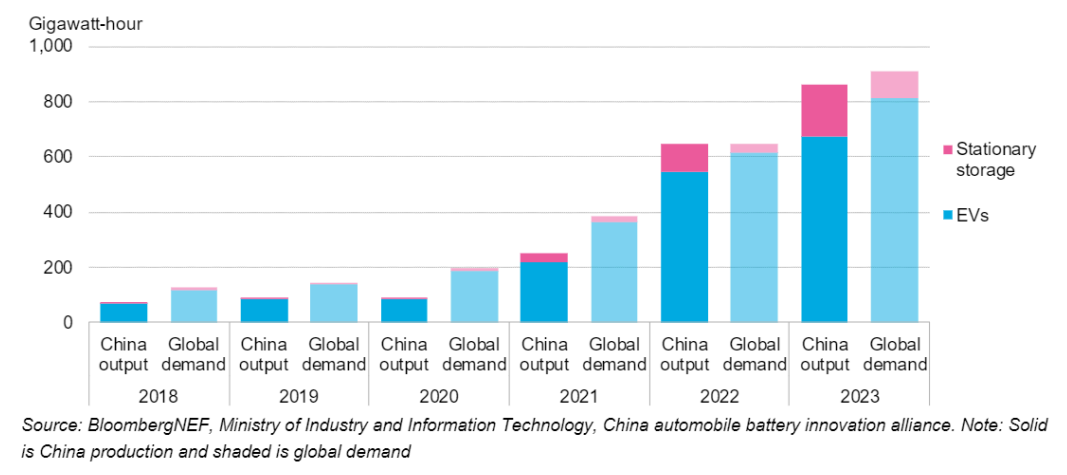

สำหรับแบตเตอรี่ นอกจากจะถูกใช้งานสำหรับรถ EV แล้ว ยังสามารถใช้สำหรับเป็นระบบกักเก็บพลังงานแบบไม่เคลื่อนที่ (Stationary Storage) เช่น ติดตั้งคู่กับพลังงานหมุนเวียนเพื่อกักเก็บพลังงานไว้ใช้ในช่วงเวลาอื่น หรือติดตั้งในระบบโครงข่ายไฟฟ้าเพื่อรักษาความมั่นคงและเสถียรภาพของระบบ จากข้อมูลของ Bloomberg พบว่ากำลังการผลิตแบตเตอรี่ Lithium-Ion ของจีนเพียงประเทศเดียวก็เพียงพอสำหรับความต้องการ Stationary Storage ทั่วโลกตั้งแต่ปี 2021 เป็นต้นมา ดังนั้นจึงส่งผลกระทบต่อศักยภาพการแข่งขันและการตัดสินใจในการสร้างโรงงานผลิตแบตเตอรี่ในหลายประเทศ

รูปที่ 13 กำลังการผลิตแบตเตอรี่ Lithium-Ion ในจีนเทียบกับความต้องการแบตเตอรี่ทั่วโลกช่วงปี 2018-2023 (ที่มา BloombergNEF)

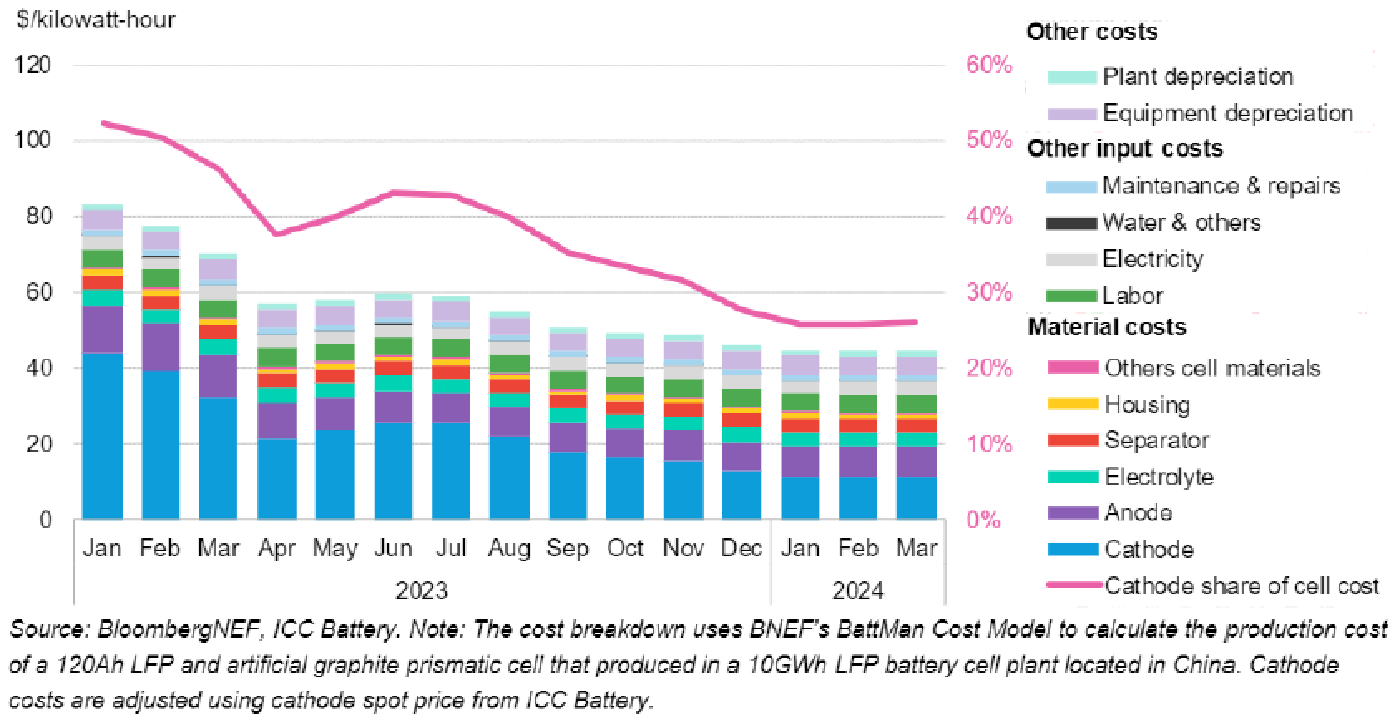

1.8 เทรนด์แบตเตอรี่ Lithium-Iron-Phosphate (LFP) กำลังมาแรง

เทคโนโลยีแบตเตอรี่ในปัจจุบันเปลี่ยนแปลงอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งแบตเตอรี่ประเภท Lithium-Iron-Phosphate (LFP) ที่กำลังเป็นที่นิยมในการใช้งานสำหรับการอัดประจุแบบเร็วมาก สามารถใช้งานที่อุณหภูมิต่ำ และมีความหนาแน่นของพลังงาน (Energy Density) สูง ส่งผลให้โรงงานแบตเตอรี่หลายโรงงานเริ่มเปลี่ยนมาผลิตแบตเตอรี่ประเภทนี้ โดยเฉพาะในประเทศจีน คาดการณ์ว่าแบตเตอรี่ LFP จะถูกใช้งานในรถ EV ทั่วโลกเกินกว่า 50% ภายในอีก 2 ปีนับจากนี้ ทำให้ความต้องการแร่นิกเกิล (Nickel) และแมงกานีส (Manganese) ลดลง ซึ่งทั้งสองแร่เป็นวัตถุดิบสำคัญในการผลิตแบตเตอรี่ประเภท Lithium-Ion (Li-Ion)

รูปที่ 14 องค์ประกอบของต้นทุนการผลิตเซลล์แบตเตอรี่ LFP (ที่มา BloombergNEF)

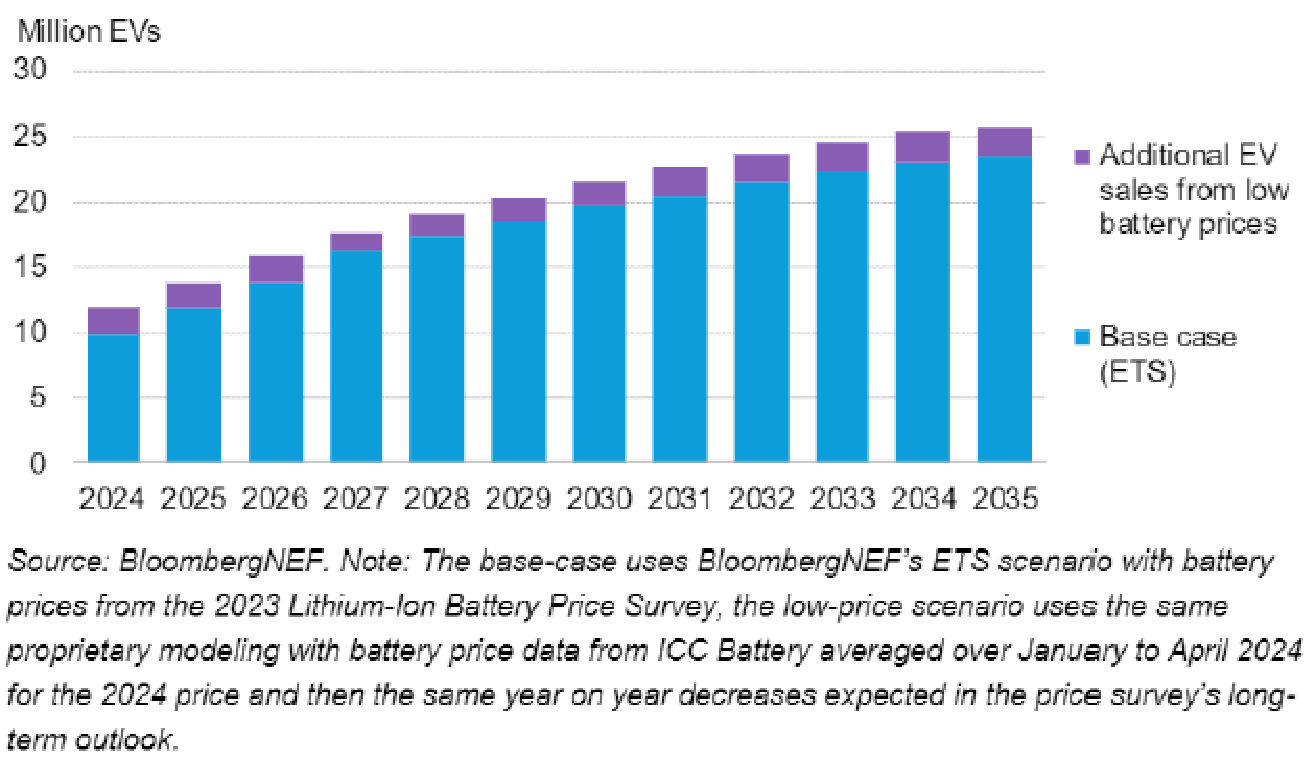

ราคาเซลล์แบตเตอรี่ LFP ในประเทศจีนเฉลี่ยในช่วงเดือนมกราคมถึงเมษายนปี 2024 อยู่ที่ระดับ 53$/kWh ซึ่งต่ำกว่าค่าเฉลี่ยทั่วโลกที่ระดับ 95$/kWh ในปี 2023 ถึง 44% เนื่องจากสองปัจจัยคือต้นทุนวัตถุดิบลดลง และกำลังการผลิตส่วนเกิน ซึ่งหากว่าราคาแบตเตอรี่ LFP ยังคงลดลงอย่างต่อเนื่องจะส่งผลให้คาดการณ์ว่าจะเกิดความต้องการใช้งาน BEV และ PHEV ในจีนเพิ่มขึ้นจากเดิมอีกปีละถึง 2 ล้านคัน

รูปที่ 15 ยอดขายรถ EV ในประเทศจีนเพิ่มเติมกรณีต้นทุนราคาแบตเตอรี่ลดต่ำลง (ที่มา BloombergNEF)

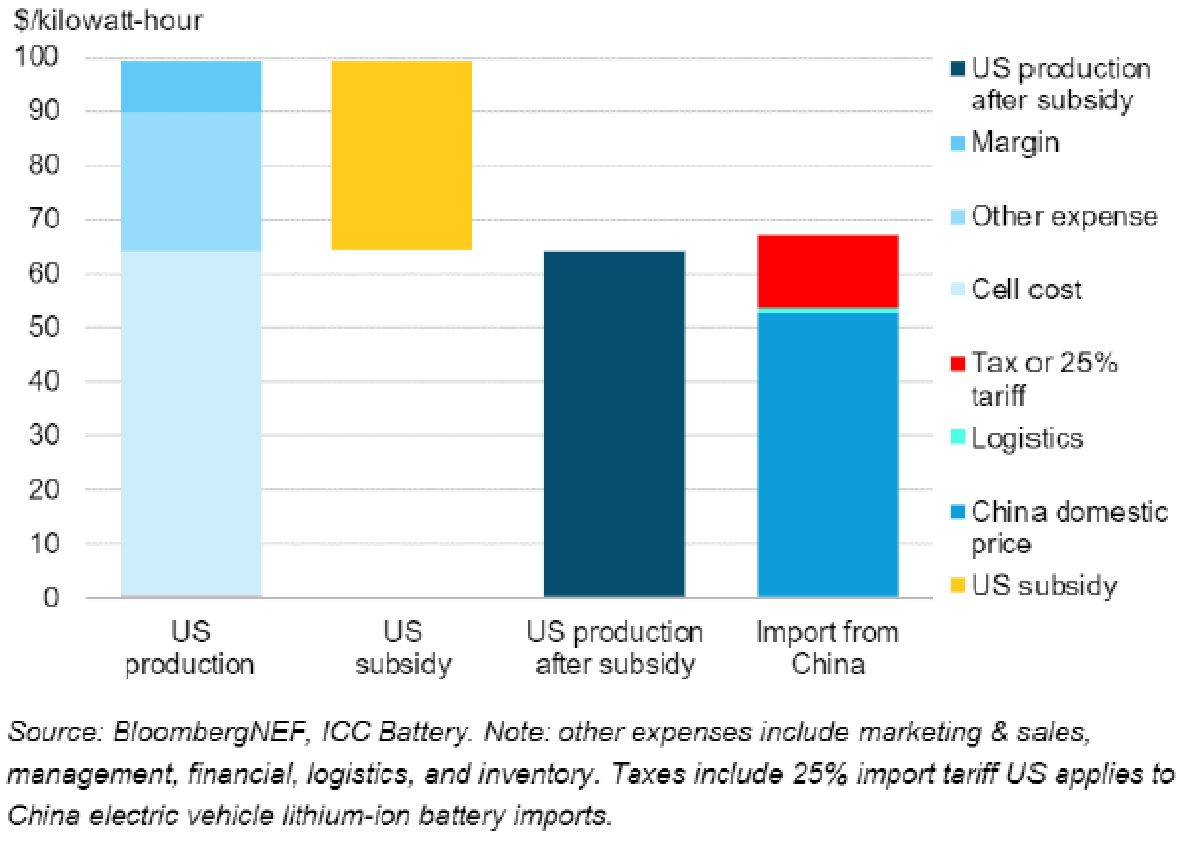

ต้นทุนการผลิตแบตเตอรี่ LFP ในจีนที่ลดลงส่งผลกระทบทั่วโลก เช่น กรณีสหรัฐอเมริกา ถึงแม้ว่าจะมีการอุดหนุน (Subsidy) โดยการให้เครดิตภาษี 35$/kWh หากผลิตแบตเตอรี่ภายในประเทศผ่านการออกนโยบาย Inflation Reduction Act (IRA) รวมถึงการขึ้นอัตราภาษีนำเข้า (Import Tariff) แบตเตอรี่สำหรับ EV จากจีนถึง 25% จากเดิม 7.5% ส่งผลให้ต้นทุนแบตเตอรี่ LFP ผลิตในสหรัฐอเมริกาต่ำกว่านำเข้าจากจีนเพียง 2.9$/kWh ซึ่งหากในอนาคตจีนสามารถลดต้นทุนการผลิตแบตเตอรี่ภายในประเทศให้ต่ำลง จะส่งผลให้แบตเตอรี่ผลิตในสหรัฐอเมริกาไม่สามารถแข่งขันกับสินค้านำเข้าได้อีกต่อไป

รูปที่ 16 เปรียบเทียบราคาเซลล์แบตเตอรี่ LFP ที่ผลิตในสหรัฐอเมริกาเทียบกับนำเข้าจากจีน (ที่มา BloombergNEF)

1.9 ราคา EV เทียบกับรถยนต์น้ำมันมีความแตกต่างกันในแต่ละประเทศ

จากข้อมูลของ Bloomberg พบว่าในปี 2023 ราคาเฉลี่ยของ PHEV และ BEV ในประเทศจีนถูกกว่าราคาเฉลี่ยของรถยนต์สันดาปภายใน (ICE) และแนวโน้มราคาลดลงอย่างต่อเนื่อง ส่งผลให้ความนิยมของยานยนต์ไฟฟ้าในประเทศจีนเพิ่มขึ้นอย่างมาก แต่ในขณะที่ประเทศอื่น เช่น ในประเทศสหรัฐอเมริกา ราคา PHEV และ BEV ยังคงสูงกว่ารถ ICE โดยในปี 2023 ราคา BEV ต่ำกว่า PHEV ทั้งนี้เนื่องจากมีผู้ผลิตหลายรายนำโดย Tesla มีการลดราคาเพื่อเพิ่มยอดขาย

รูปที่ 17 ราคารถยนต์ส่วนบุคคลประเภท ICE, PHEV, Hybrid และ BEV ในประเทศจีน (รูปซ้าย) และสหรัฐอเมริกา (รูปขวา) (ที่มา BloombergNEF)

1.10 การอัดประจุไฟฟ้าส่วนใหญ่ยังเป็นที่บ้าน แต่แนวโน้มเพิ่มขึ้นตามสถานีสาธารณะ

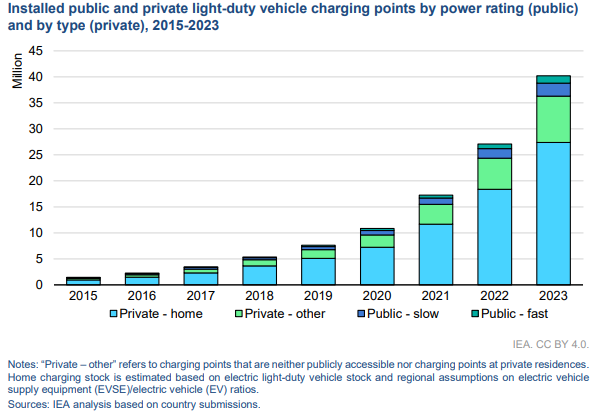

จากข้อมูลสถิติของ IEA พบว่าปัจจุบันผู้ใช้รถยนต์ส่วนตัวนิยมชาร์จรถ EV ตามบ้านอยู่อาศัยหรือตามสถานที่ส่วนตัว เช่น ที่จอดรถส่วนบุคคล มากถึงเกือบ 80% ซึ่งเป็นการชาร์จแบบปกติ (Slow Charge) ที่มีขนาดต่ำกว่า 22 kW ซึ่งสามารถชาร์จข้ามคืนได้ในราคาที่ไม่แพง ในขณะที่อีก 20 % จะชาร์จตามสถานีอัดประจุสาธารณะซึ่งมีทั้งแบบปกติและแบบเร็ว (Fast Charge) ในสัดส่วนที่ใกล้เคียงกัน ส่งผลให้ในปัจจุบันมีจุดให้บริการอัดประจุไฟฟ้าแบบส่วนตัว (Private Charging Point) เป็นจำนวนมากเทียบกับจุดให้บริการแบบสาธารณะ แต่อย่างไรก็ตามในบางประเทศก็มีข้อจำกัดเรื่องการติดตั้งจุดอัดประจุไฟฟ้าตามอาคารต่างๆ เช่น อพาร์ตเมนท์ หรือหอพัก หรือ คอนโดมิเนียม หรือข้อจำกัดด้านการติดตั้งจุดอัดประจุไฟฟ้าตามบ้านอยู่อาศัย ส่งผลให้บางประเทศ เช่น อินเดีย มีอัตราการชาร์จไฟฟ้าตามบ้านอยู่อาศัยเพียง 55 % เท่านั้น ในขณะที่ในสหรัฐอเมริกา และแคนาดา มีอัตราการชาร์จไฟฟ้าตามบ้านอยู่อาศัยอยู่ที่ 83 % และ 80 % ตามลำดับ โดยเฉพาะอย่างยิ่งในสหราชอาณาจักรมีอัตราที่สูงมากถึง 93 % ซึ่งมากกว่าครึ่งเป็นการชาร์จแบบที่สามารถควบคุมบริหารจัดการการอัดประจุ (Smart Charger) เนื่องจากการออกข้อกำหนด (Smart Charge Point Regulations)

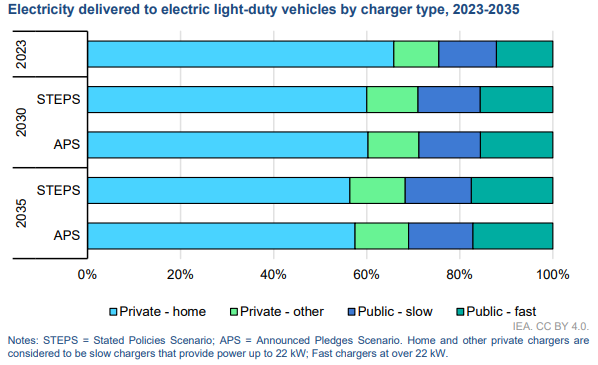

แนวโน้มในอนาคต (ในปี 2035) ผู้ใช้รถยนต์จะไปใช้บริการชาร์จตามสถานีอัดประจุสาธารณะเพิ่มมากขึ้นในระดับ 30 % โดยจะใช้บริการการชาร์จแบบเร็วมากกว่าแบบปกติ ซึ่งปัจจุบันประเทศจีนมีการให้บริการจุดอัดประจุไฟฟ้าแบบเร็วเป็นจำนวนมากเมื่อเทียบกับจุดอัดประจุแบบปกติ ทั้งนี้หากการติดตั้งจำนวนสถานีอัดประจุสาธารณะเพิ่มมากขึ้น จะมีส่วนให้เกิดการใช้งาน EV ให้แพร่หลายขึ้น

รูปที่ 18 จำนวนการติดตั้งจุดอัดประจุไฟฟ้าแบบส่วนตัวหรือตามที่สาธารณะในช่วงปี 2015-2023 (ที่มา IEA)

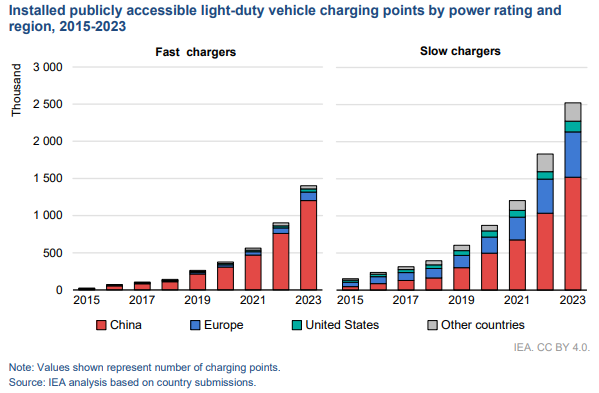

รูปที่ 19 จำนวนการติดตั้งจุดอัดประจุไฟฟ้าแบบปกติและแบบเร็วในแต่ละประเทศในช่วงปี 2015-2023 (ที่มา IEA)

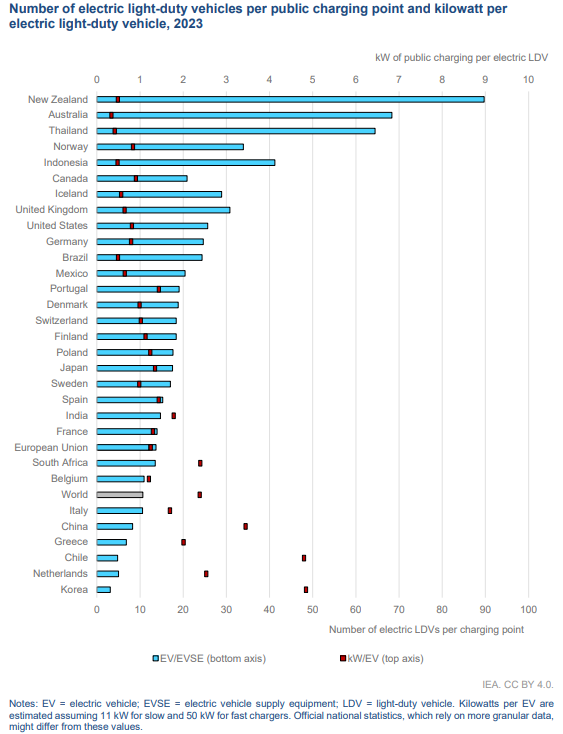

จากข้อมูลของ IEA พบว่าในปี 2023 ประเทศไทยมีสัดส่วนจำนวนรถ EV สำหรับงานเบา (Light-Duty Vehicles: LDVs) ต่อจุดอัดประจุไฟฟ้าแบบสาธารณะอยู่ที่ประมาณ 65 คันต่อจุด ซึ่งสูงกว่าค่าเฉลี่ยของโลกที่ประมาณ 10 คันต่อจุด ทั้งนี้หากวิเคราะห์ด้านขนาดกำลังติดตั้ง (kW) ของจุดอัดประจุไฟฟ้าแบบสาธารณะต่อรถ EV สำหรับงานเบาอยู่ที่ประมาณ 0.5 kW/EV ซึ่งต่ำกว่าค่าเฉลี่ยของโลกที่ประมาณ 2.3 kW/EV ในขณะที่บางประเทศมีสัดส่วน kW/EV ที่สูงมาก เช่น เกาหลีใต้ จีน และเนเธอร์แลนด์ มีสัดส่วนที่สูงมากถึงประมาณ 5 kW/EV, 3.5 kW/EV และ 2.5 kW/EV ตามลำดับ ซึ่งหมายถึงจุดอัดประจุไฟฟ้าในประเทศเหล่านี้มีขนาดกำลังติดตั้ง (kW) ที่สูง

รูปที่ 20 สัดส่วนจำนวนรถ EV ต่อจุดอัดประจุไฟฟ้าแบบสาธารณะ และขนาดกำลังติดตั้ง (kW) ของจุดอัดประจุไฟฟ้าแบบสาธารณะต่อรถ EV ในแต่ละประเทศในปี 2023 (ที่มา IEA)

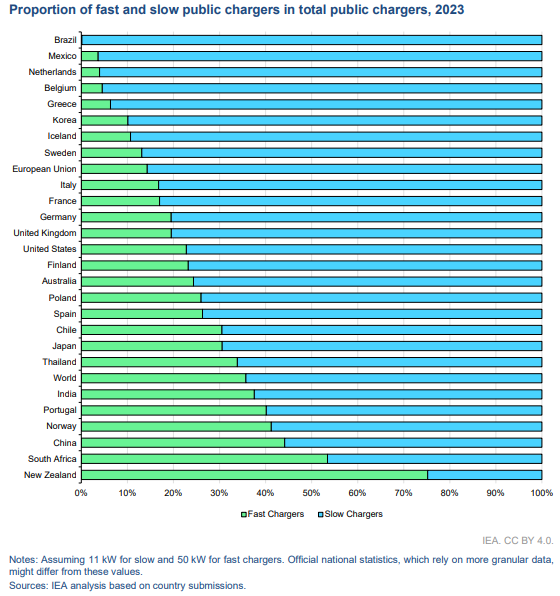

จากข้อมูลของ IEA พบว่าในปี 2023 จำนวนจุดอัดประจุไฟฟ้าสาธารณะของไทยส่วนใหญ่เป็นประเภทปกติ (ประเภทปกติมีจำนวน 65% และประเภทเร็วมีจำนวน 35% ซึ่งสัดส่วนปริมาณจุดอัดประจุไฟฟ้าสาธารณะประเภทเร็วของไทยเทียบกับประเภทปกติต่ำกว่าค่าเฉลี่ยของโลกเล็กน้อย) ในขณะที่ประเทศจีน และนิวซีแลนด์มีสัดส่วนจุดอัดประจุไฟฟ้าแบบเร็วมากถึง 45 % และ 75 % ตามลำดับ (ภายใต้สมมติฐานจุดอัดประจุไฟฟ้าแบบปกติขนาด 11 kW และแบบเร็วขนาด 50 kW)

รูปที่ 21 สัดส่วนจำนวนจุดอัดประจุไฟฟ้าแบบสาธารณะแบบปกติและแบบเร็วในแต่ละประเทศในปี 2023 (ที่มา IEA)

รูปที่ 22 แนวโน้มการอัดประจุไฟฟ้าแบบส่วนตัวหรือตามที่สาธารณะในช่วงปี 2023-2035 (ที่มา IEA)

2. สภาพตลาด EV ในประเทศไทย

2.1 ภาพรวมอุตสาหกรรมยานยนต์

อุตสาหกรรมยานยนต์เป็นหนึ่งในอุตสาหกรรมหลักของประเทศซึ่งรัฐบาลไทยได้ให้การสนับสนุนอย่างต่อเนื่อง โดยมีการกำหนดมาตรการหลากหลายรูปแบบเพื่อส่งเสริมการลงทุน เช่น การให้สิทธิประโยชน์ทางภาษี การส่งเสริมการลงทุนจากต่างชาติ การสนับสนุนให้เกิดการถ่ายทอดเทคโนโลยี นโยบายผ่อนปรนให้บริษัทต่างชาติถือหุ้นในกิจการยานยนต์ จึงทำให้อุตสาหกรรมยานยนต์มีการเติบโตอย่างรวดเร็ว และมีห่วงโซ่อุปทานที่เข้มแข็ง โดยในปัจจุบันไทยในการผลิตยานยนต์ใช้ชิ้นส่วนมากกว่าร้อยละ 80 ทางมูลค่าจากการผลิตในประเทศ

เนื่องจากประเทศไทยนั้นมีความตระหนักถึงความสำคัญของแนวโน้มการเปลี่ยนแปลงในอุตสาหกรรมยานยนต์ ซึ่งมีแนวโน้มที่จะเปลี่ยนผ่านมาใช้ยานยนต์ไฟฟ้าอย่างแพร่หลาย จึงมีการสร้างกรอบยุทธศาสตร์ และ นโยบายเพื่อตอบสนองต่อแนวโน้มดังกล่าว โดยแผนงานและยุทธศาสตร์ที่เกี่ยวข้องประกอบไปด้วย

- แผนยุทธศาสตร์ชาติ 20 ปี ใน “ยุทธศาสตร์ที่ 2 ด้านการสรางความสามารถในการแข่งขัน” มุ่งพัฒนาประเทศบนพื้นฐานแนวคิด 3 ประการ ได้แก่

- “ต่อยอดอดีต” โดยมองความได้เปรียบเชิงเปรียบเทียบของประเทศในด้านอื่น ๆ นำมาประยุกต์ผสมผสานกับเทคโนโลยีและนวัตกรรม เพื่อให้สอดรับกับบริบทของเศรษฐกิจและสังคมโลกสมัยใหม่

- “ปรับปัจจุบัน” พัฒนาโครงสร้างพื้นฐานของประเทศในมิติต่าง ให้เอื้อต่อการพัฒนาอุตสาหกรรมและบริการอนาคต

- “สร้างคุณค่าใหม่ ในอนาคต” เพิ่มศักยภาพของผู้ประกอบการ พัฒนาคนรุ่นใหม่ รวมถึงปรับรูปแบบธุรกิจเพื่อตอบสนองต่อความต้องการของตลาด

- แผนแม่บทภายใต้ยุทธศาสตร์แห่งชาติ แผนแม่บทภายใต้ยุทธศาสตร์แห่งชาติ ใน “ประเด็นหลักที่ 4 อุตสาหกรรมและบริการแห่งอนาคต” ในประเด็นย่อย “อุตสาหกรรมต่อเนื่องจากการพัฒนาระบบคมนาคม” มีเป้าหมายในการพัฒนาประเทศให้เป็นหนึ่งในฐานการผลิตยานยนต์สมัยใหม่ของโลก มีการให้ความสำคัญในการผลักดันอุตสาหกรรมขนส่งให้เป็นระบบยานยนต์ไฟฟ้าอัจฉริยะ

- แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13 (พ.ศ. 2566-2570) ใน “หมุดหมายที่ 3 ไทยเป็นฐานการผลิตยานยนต์ไฟฟ้าที่สำคัญของโลก” ให้ความสำคัญกับการเปลี่ยนผ่านในระยะ 5 ปี โดยเน้นผลักดันอุตสาหกรรมยานยนต์ไฟฟ้าให้เป็นอุตสาหกรรมใหม่อย่างเต็มตัว โดยมีการผลิตชิ้นส่วนหลัก รวมทั้งเปลี่ยนแปลงฐานการผลิตจากยานยนต์สันดาปมาเป็นยานยนต์ไฟฟ้า และมีการสนับสนุนผู้ประกอบชิ้นส่วนในอุตสาหกรรมยานยนต์เดิมให้เปลี่ยนผ่านเป็นผู้ผลิตยานยนต์ไฟฟ้า

2.2 สถานการณ์การค้าชิ้นส่วนและยานยนต์ไฟฟ้าไทย

2.2.1 ด้านการนำเข้า

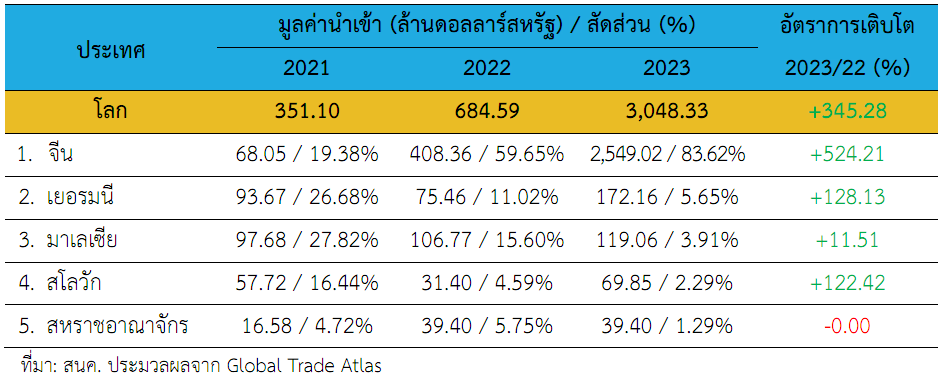

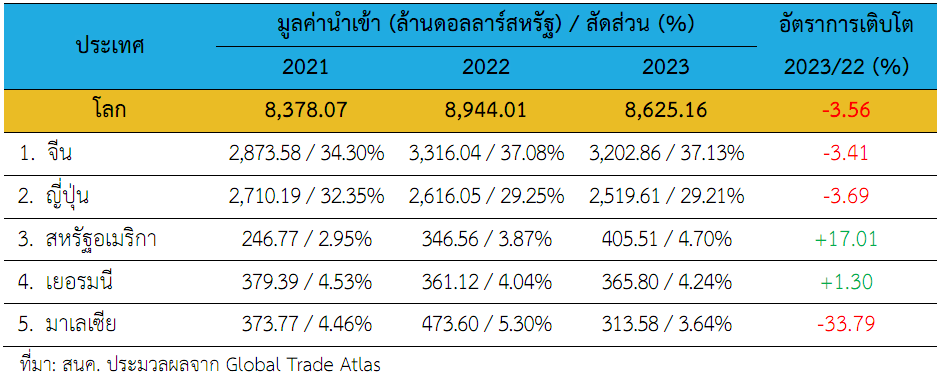

การนำเข้ายานยนต์ไฟฟ้าประเภท Plug-in (BEV และ PHEV) มีการเติบโตต่อเนื่อง โดยในปี 2023 มูลค่าการนำเข้ายานยนต์ไฟฟ้ามีการเติบโตร้อยละ 345.28 และมูลค่าการนำเข้าชิ้นส่วนยานยนต์ไฟฟ้าหดตัวร้อยละ 3.56 โดยมีคู่ค้าที่สำคัญคือจีน ซึ่งมีสัดส่วนการนำเข้าเชิงมูลค่าที่ร้อยละ 83.62 และมีการเติบโตร้อยละ 524.21

รูปที่ 23 มูลค่านำเข้ายานยนต์ไฟฟ้า Plug-in (BEV และ PHEV)

รูปที่ 24 มูลค่านำเข้าชิ้นส่วนยานยนต์ไฟฟ้า

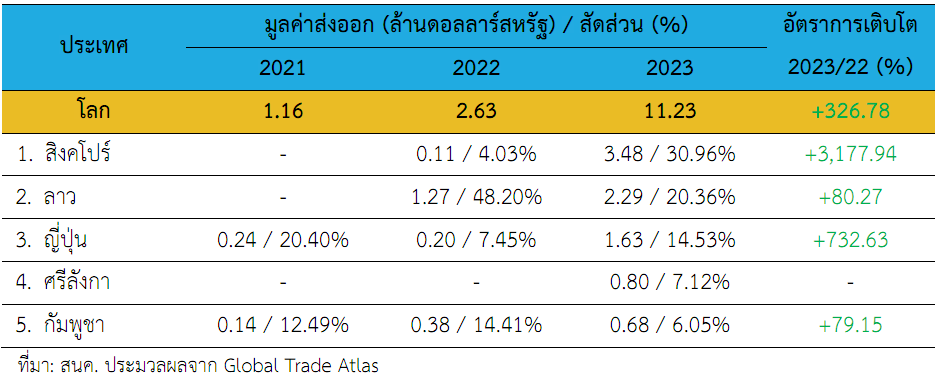

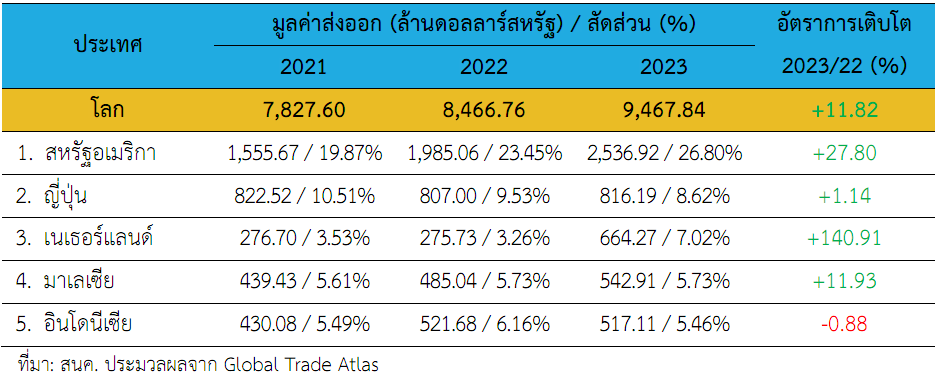

2.2.2 ด้านการส่งออก

การส่งออกยานยนต์ไฟฟ้าประเภท Plug-in (BEV และ PHEV) และการส่งออกชิ้นส่วนยานยนต์ไฟฟ้า มีการเติบโตต่อเนื่อง โดยในปี 2023 มูลค่าการส่งออกยานยนต์ไฟฟ้ามีการเติบโตร้อยละ 326.78 เทียบกับปี 2022 และมูลค่าการส่งออกชิ้นส่วนยานยนต์ไฟฟ้าเติบโตร้อยละ 11.82 โดยมีคู่ค้าที่สำคัญคือสิงคโปร์ ซึ่งการส่งออกยานยนต์ไฟฟ้ามีอัตราการเติบโตร้อยละ 3,177.94 ขณะที่ตลาดส่งออกชิ้นส่วนที่ใหญ่ที่สุด คือ สหรัฐอเมริกา มีสัดส่วนเชิงมูลค่าที่ร้อยละ 26.80 และมีการเติบโตร้อยละ 27.80

รูปที่ 25 มูลค่าส่งออกยานยนต์ไฟฟ้า Plug-in (BEV และ PHEV)

รูปที่ 26 มูลค่าส่งออกชิ้นส่วนยานยนต์ไฟฟ้า

2.3 แนวโน้มความต้องการใช้ยานยนต์ไฟฟ้าของประเทศไทย

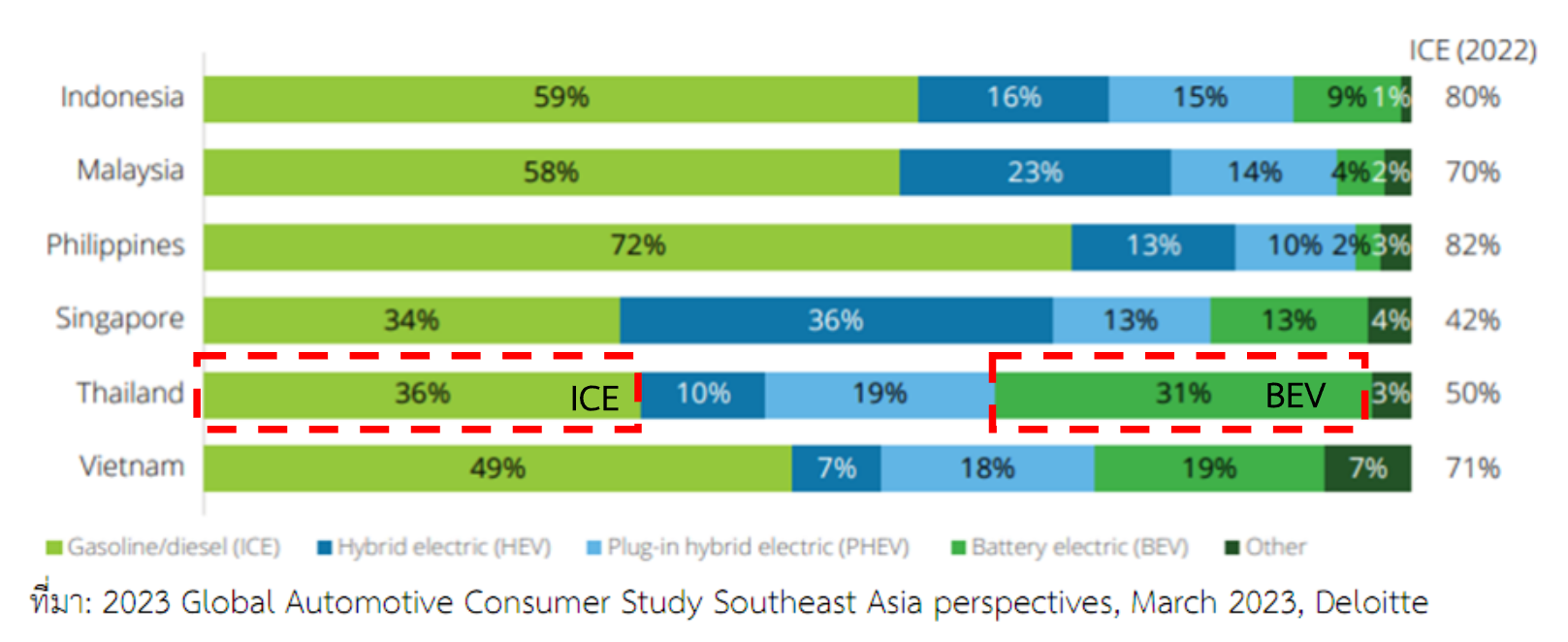

แนวโน้มความต้องการใช้ยานยนต์ไฟฟ้าเพิ่มขึ้นทั่วโลก โดยเฉพาะในภูมิภาคเอเชียตะวันออกเฉียงใต้ ซึ่งรายงาน Counterpoint Research ตาม SE Asia Electric Vehicle Tracker สรุปว่ายอดขายรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ในเอเชียตะวันออกเฉียงใต้เพิ่มขึ้นร้อยละ 894 ในไตรมาสที่ 2 ของปี 2023 เนื่องจากความต้องการซื้อของประเทศ ไทย เวียดนาม อินโดนีเซีย และมาเลเซีย

นอกจากนี้การทำแบบสำรวจแรงจูงใจของการเปลี่ยนมาใช้ยานยนต์ไฟฟ้าของประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้ ซึ่งจัดทำโดย Deloitte พบว่าเหตุผลในการเลือกใช้ยานยนต์ไฟฟ้าอันดับหนึ่งคือการลดต้นทุนค่าใช้จ่ายด้านพลังงาน

เมื่อทำการพิจารณาความต้องการใช้ยานยนต์ในกลุ่มประเทศเหล่านี้แล้วพบว่าความต้องการใช้ยานยนต์สันดาป (ICE) มีแนวโน้มลดลงอย่างมากและพบว่าความต้องการใช้ยานยนต์ไฟฟ้าประเภทไฮบริดมีแนวโน้มสูงสุด ยกเว้นแต่เพียงประเทศไทยที่มีความสนใจยานยนต์ไฟฟ้าแบตเตอรี่สูงสุด โดยแสดงได้ดังกราฟ

รูปที่ 27 สัดส่วนความต้องการใช้ยานยนต์แต่ละประเภท

2.4 จำนวนยานยนต์ไฟฟ้าในประเทศไทย

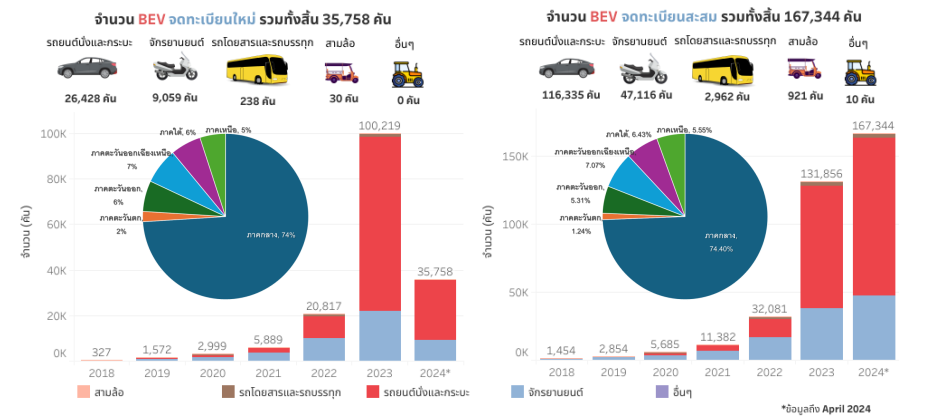

จากการสำรวจสถิติยานยนต์ไฟฟ้าในปัจจุบัน ณ เดือนเมษายน 2024 พบว่ามียานยนต์ไฟฟ้า BEV สะสมรวมทั้งสิ้น 167,344 คัน โดยยอดการจดทะเบียนใหม่ในปีที่แล้วสูงถึง 75,690 คัน โดยประเภทรถที่มีจำนวนมากที่สุดคือรถนั่งส่วนบุคคลไม่เกิน 7 คน และภาคที่มียานยนต์ไฟฟ้าจดทะเบียนมากที่สุดคือภาคกลาง

รูปที่ 28 สถิติยานยนต์ไฟฟ้าประเภท BEV ในช่วงปี 2018-2024 (ถึง เมษายน) (ที่มา: สนพ.)

หากทำการสำรวจจำนวนยานยนต์ไฟฟ้าในปัจจุบันเทียบกับเป้าหมายของนโยบาย 30@30 จะคิดเป็นร้อยละ 26.44 ของเป้าหมาย 440,000 คันในปี 2030 ในขณะที่รถบัสและรถบรรทุกมีจำนวนคิดเป็นร้อยละ 4.53 ของเป้าหมาย และรถจักรยานยนต์มีจำนวนคิดเป็นร้อยละ 3.37 ของเป้าหมาย

2.5 การเติบโตของตลาดยานยนต์ในประเทศไทย

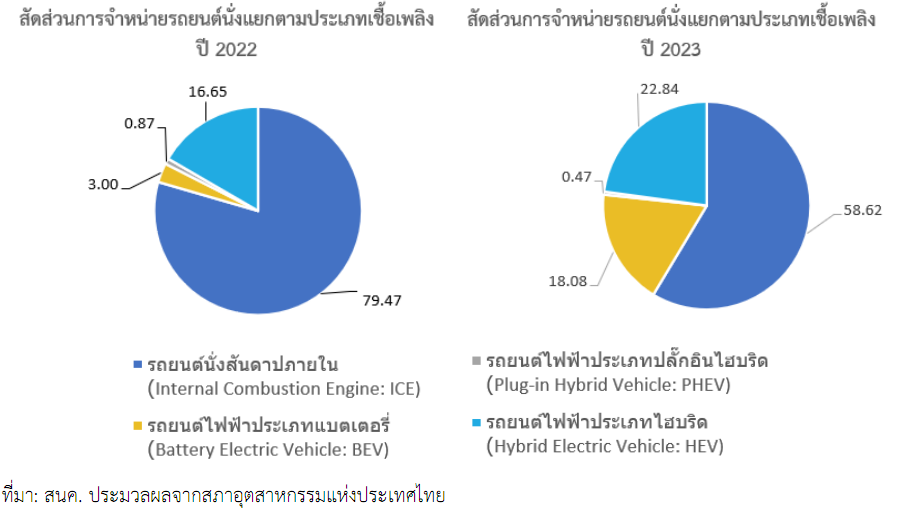

ในอดีตนั้นยานยนต์สันดาปภายในของไทยมีสัดส่วนการขายมากกว่าร้อยละ 80 ของยานยนต์ในประเทศทั้งหมด อย่างไรก็ตามในปัจจุบันแนวโน้มการใช้รถยนต์มีความเปลี่ยนแปลง โดยมียอดจำหน่ายยานยนต์ไฟฟ้าที่เพิ่มขึ้นอย่างชัดเจน โดยเพิ่มจากร้อยละ 20.52 ในปี 2022 เป็นร้อยละ 41.39 ในปี 2023 ในขณะที่ยานยนต์สันดาปภายในมีสัดส่วนของยอดจำหน่ายที่ลดลง ซึ่งสถิติดังกล่าวแสดงให้เห็นถึงความสนใจในยานยนต์ไฟฟ้าของประเทศ

รูปที่ 29 สัดส่วนการจำหน่ายยานยนต์ไฟฟ้าในปี 2022 และ 2023

โดยปัจจัยหลักที่อาจส่งผลต่อความต้องการใช้ยานยนต์ไฟฟ้านั้นมี ดังนี้

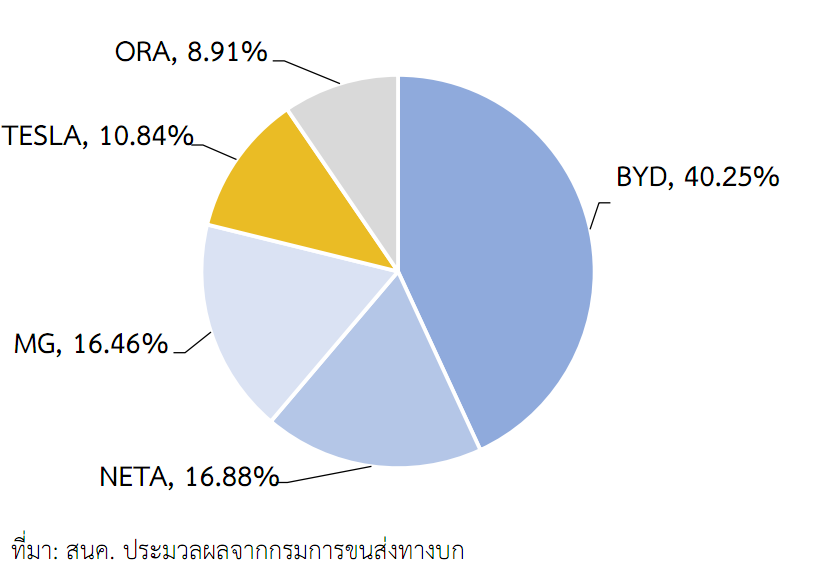

2.5.1 ราคาที่ลดลงและทางเลือกที่เพิ่มขึ้น รถยนต์ไฟฟ้ามีราคาเฉลี่ยต่ำลง โดยมีราคาเริ่มต้นในอดีตอยู่ที่ 2 ล้านบาท โดยค่อย ๆ ลดต่ำลงเป็นน้อยกว่า 1 ล้านบาท นอกจากนี้ในปัจจุบันมีรถยนต์ไฟฟ้าหลายแบรนด์มากขึ้น ส่งผลให้ผู้ใช้รถมีตัวเลือกที่หลากหลาย โดยผู้ผลิตรายใหญ่ที่มีการจดทะเบียนมากในประเทศไทยคือจีน และ สหรัฐอเมริกา ซึ่งแบรนด์ที่มีความนิยมสูงสุดห้าอันดับแรกคือ BYD (จีน) NETA (จีน) MG (จีน) TESLA (สหรัฐอเมริกา) และ ORA (จีน) ตามลำดับ ซึ่งรวมเป็นร้อยละ 93.37 ของยอดจดทะเบียนทั้งหมด โดยจากสถิติดังกล่าวสามารถสรุปได้ว่าจีนเป็นผู้ครองตลาดในไทย

รูปที่ 30 สัดส่วนยอดจดทะเบียนยานยนต์ไฟฟ้า 5 อันดับแรก

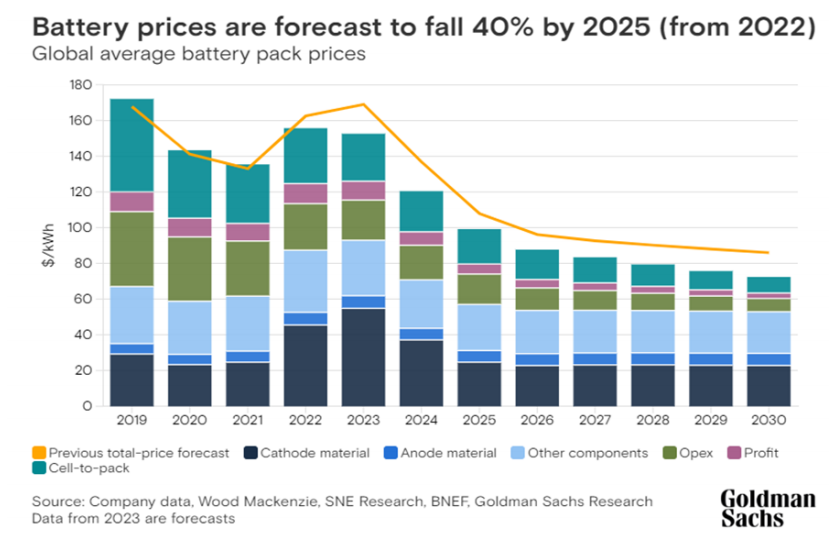

2.5.2 แนวโน้มราคาแบตเตอรี่ลดลง เนื่องจากแบตเตอรี่นั้นถือเป็นส่วนประกอบที่สำคัญและมีการประเมินว่าราคาแบตเตอรี่คิดเป็นร้อยละ 30 ของราคายานยนต์ไฟฟ้าทั้งคัน โดยในปัจจุบันเทคโนโลยีใหม่ๆ ได้ทำให้ราคาต่อหน่วย (kWh) ลดต่ำลงอย่างมาก โดยงานวิจัยจาก Goldman Sachs Research คาดการณ์ว่าราคาแบตเตอรี่จะลดลงเหลือ 99 ดอลลาร์สหรัฐต่อกิโลวัตต์ชั่วโมงของความจุในปี 2025 และคาดการณ์ว่าราคาแบตเตอรี่จะลดลงร้อยละ 11 ต่อปี ในระหว่างปี 2023 ถึง 2030

รูปที่ 31 แนวโน้มราคาแบตเตอรี่ในช่วงปี 2019-2030

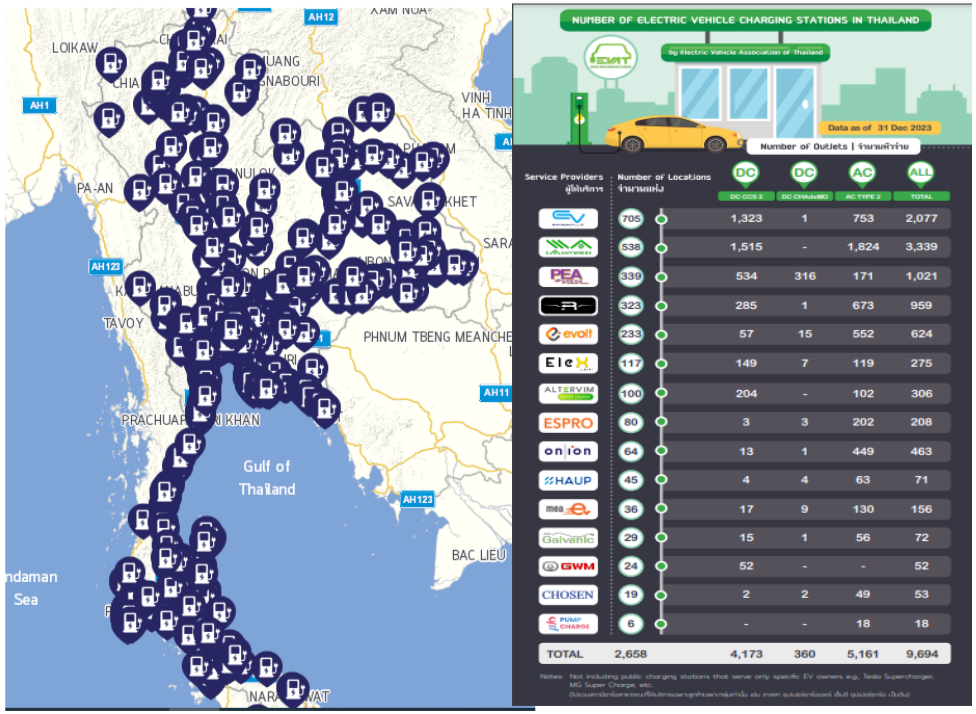

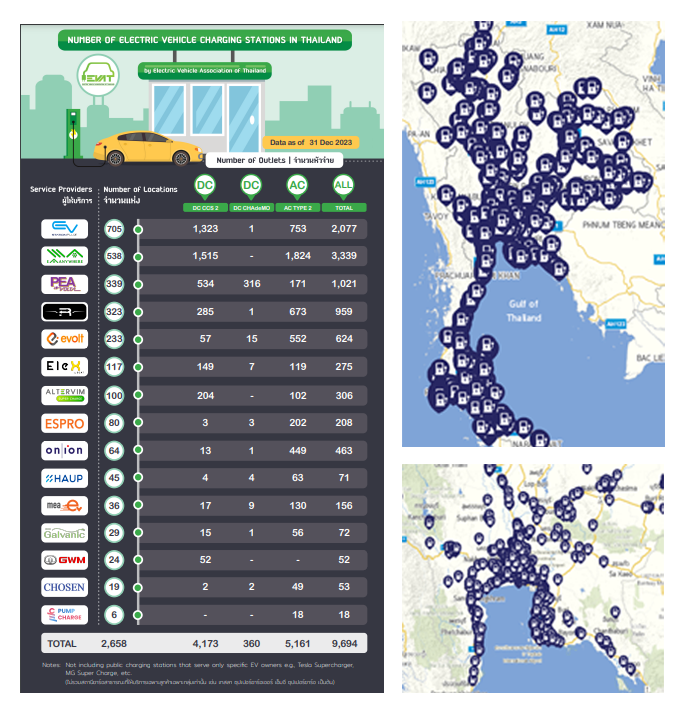

2.5.3 จำนวนสถานีอัดประจุไฟฟ้าเพิ่มขึ้น เนื่องจากสถานีอัดประจุไฟฟ้าเป็นโครงสร้างพื้นฐานสำคัญในการสนับสนุนให้ประเทศเปลี่ยนผ่านไปสู่การใช้ยานยนต์ไฟฟ้า โดยในปัจจุบันมีการติดตั้งจำนวนสถานีอัดประจุไฟฟ้าเพิ่มขึ้นอย่างต่อเนื่องจากข้อมูลของ EVAT พบว่าในปัจจุบันมีจำนวนสถานีอัดประจุมากกว่า 2,658 สถานี

รูปที่ 32 ตำแหน่งการติดตั้งสถานีอัดประจุไฟฟ้าในประเทศไทย (ที่มา: EVAT)

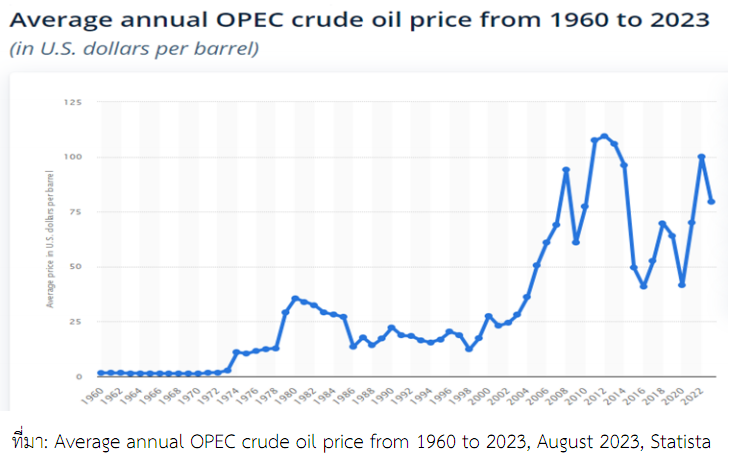

2.5.4 ความผันผวนของราคาพลังงาน ราคาน้ำมันในปัจจุบันนั้นมีความผันผวน จากปัญหาความไม่สงบทั่วโลก และจากการควบคุมกำลังการผลิตของกลุ่มประเทศ OPEC ส่งผลทำให้ค่าใช้จ่ายด้านค่าไฟฟ้าสำหรับชาร์จยานยนต์ไฟฟ้ามีต้นทุนที่ต่ำกว่าเมื่อเทียบกับน้ำมัน โดยข้อมูลจากเว็บไซต์ DriveElectric กล่าวว่ารถยนต์ไฟฟ้า มีค่าใช้จ่ายในการเดินทางเพียง 1 บาทต่อกิโลเมตร และยังลดค่าใช้จ่ายในการซ่อมบำรุงรักษาเนื่องจากไม่มีเครื่องยนต์สันดาปภายใน มีเพียงแบตเตอรี่และมอเตอร์ไฟฟ้าที่รับประกันการเข้าเช็คสภาพ หรือการประกันแบตเตอรี่

รูปที่ 33 การเปลี่ยนแปลงราคาน้ำมันดิบในช่วงปี 1960-2023

2.6 โอกาสของประเทศไทยในตลาดยานยนต์ไฟฟ้า

มีการรายงานจากสำนักข่าว Reuters ว่าในปัจจุบันไทยเป็นประเทศที่มียอดขายยานยนต์ไฟฟ้าสูงสุดในกลุ่มอาเซียน ซึ่งส่วนใหญ่เป็นยานยนต์ไฟฟ้าจากจีน อย่างไรก็ตามตลาดยานยนต์ไฟฟ้าภายในประเทศจีนกำลังจะถึงจุดอิ่มตัว จึงทำให้เหล่าประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้เป็นกลุ่มที่จะได้รับประโยชน์จากผู้ผลิตยานยนต์จีนที่ต้องการเพิ่มการลงทุนในต่างประเทศ โดยจีนมีแผนการตั้งโรงงานในไทยแล้วอย่างน้อย 5 แห่ง นอกจากนี้ยังมีผู้ผลิตจากยุโรป ญี่ปุ่น สหรัฐอเมริกา และจีนอีกหลายรายที่อยู่ระหว่างการพิจารณาเข้ามาลงทุนผลิต EV ในไทย โดยถึงแม้ว่าการเติบโตของยานยนต์ไฟฟ้าจะส่งผลกระทบต่อผู้ผลิตรถยนต์สันดาปและชิ้นส่วนบางประเภท แต่ก็มีการสร้างโอกาสในการพัฒนาชิ้นส่วนยานยนต์ซึ่งเหมาะสมกับการใช้ในยานยนต์ไฟฟ้า

2.7 มาตรการและนโยบายเพื่อสนับสนุนการใช้ยานยนต์ไฟฟ้าในประเทศไทย

2.7.1 คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ด EV)

บอร์ด EV ได้ออกแนวทางการส่งเสริมยานยนต์ไฟฟ้า ภายใต้นโยบาย 30@30 ซึ่งมีเป้าหมายการผลิตยานยนต์ไฟฟ้าประเภท ZEV (Zero Emission Vehicle) หรือ รถยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย ร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดภายในปี 2030 โดยได้แบ่งเป็น 3 ระยะ คือ

ระยะที่ 1: เพื่อสร้างความต้องการใช้รถยนต์ไฟฟ้าในประเทศไทย

ระยะที่ 2: เพื่อพัฒนาอุตสาหกรรมรถยนต์ไฟฟ้ารวมถึงสนับสนุนการผลิตแบตเตอรี่ เพื่อให้สามารถตอบสนองต่อการผลิตในประเทศ

ระยะที่ 3: เพื่อขับเคลื่อนแผนและมาตรการให้เกิดผลเป็นรูปธรรมและบรรลุตามนโยบาย 30@30

มาตรการอุดหนุน

มาตรการ EV 3.0 ให้เงินอุดหนุนสำหรับรถยนต์ไฟฟ้าที่มีราคาไม่เกิน 2 ล้านบาท และมีแบตเตอรี่ขนาดเล็กกว่า 30 kWh อยู่ที่ 70,000 บาทต่อคัน ส่วนแบตเตอรี่ขนาดใหญ่กว่า 30 kWh อยู่ที่ 150,000 บาทต่อคัน ในขณะที่มาตรการ EV 3.5 ที่ออกมาใหม่จะมีการปรับลดเงินสนับสนุนแก่ผู้ประกอบการ และ การปรับขนาดแบตเตอรี่ให้ใหญ่ขึ้น โดยมีสิทธิประโยชน์ 3 รูปแบบ ดังนี้

- กรณีรถยนต์ไฟฟ้าที่มีราคาไม่เกิน 2 ล้านบาท และมีแบตเตอรี่ 50 kWh ขึ้นไปได้รับเงินอุดหนุนอยู่ที่ 100,000 บาทต่อคันในปีแรก และลดเป็น 75,000 บาทต่อคันในปีที่ 2 จนเหลือ 50,000 บาทต่อคันในปีที่ 3-4

- กรณีรถกระบะไฟฟ้าซึ่งผลิตในประเทศที่มีราคาไม่เกิน 2 ล้านบาท และมีแบตเตอรี่ 50 kWh ขึ้นไป ได้รับเงินอุดหนุนอยู่ที่ 100,000 บาทต่อคันตลอดสี่ปี

- กรณีรถจักรยานยนต์ไฟฟ้าซึ่งผลิตในประเทศที่มีราคาไม่เกิน 150,000 บาท และมีแบตเตอรี่ 3 kWh ขึ้นไป ได้รับเงินอุดหนุนอยู่ที่ 10,000 บาทต่อคันตลอดสี่ปี

มาตรการส่งเสริมการนำเข้าและการผลิต

จากเดิมนั้นมาตรการ EV 3.0 กำหนดสัดส่วน 1:1 กล่าวคือนำเข้าหนึ่งคันผลิตขดเชยหนึ่งคัน ภายในปี 2024 และอัตราส่วน 1:1.5 ภายในปี 2025 เพื่อให้บรรลุเป้าหมาย 30@30 โดยมีเป้าหมายการผลิตยานยนต์ไฟฟ้าที่ 225,000 คันภายในปี 2025 ในขณะที่มาตรการ EV 3.5 จะมีการลดอากรขาเข้าไม่เกินร้อยละ 40 สำหรับยานยนต์ไฟฟ้าสำเร็จรูปที่มีราคาไม่เกิน 2 ล้านบาท ในช่วงปี 2024-2025 และลดภาษีสรรพสามิตจากร้อยละ 8 เหลือร้อยละ 2 สำหรับยานยนต์ไฟฟ้าราคาไม่เกิน 7 ล้านบาท โดยมีการกำหนดเงื่อนไขการลงทุนให้ผู้ได้รับการสนับสนุนต้องผลิตยานยนต์ไฟฟ้าเพิ่มเติมเป็น 1:2 เพื่อชดเชยการนำเข้าในปี 2027 และเพิ่มเป็น 1:3 ภายในปี 2028 โดยมีเป้าหมายการผลิตยานยนต์ไฟฟ้าให้ได้ 725,000 คันภายในปี 2030 เพื่อให้บรรลุเป้าหมาย 30@30

2.7.2 สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI)

BOI ส่งเสริมการลงทุนกับผู้ผลิตยานยนต์ไฟฟ้าแบตเตอรี่ (BEV) จำนวน 16 รายซึ่งประกอบไปด้วยผู้ผลิตจากญี่ปุ่นที่เริ่มเปลี่ยนผ่านการผลิตจากยานยนต์ ICE เป็น BEV และผู้ผลิตรายใหม่จากจีนและยุโรป โดยมีมูลค่าเงินลงทุนรวม 39,500 ล้านบาท โดยผู้ประกอบการส่วนใหญ่จะเริ่มการผลิตในปี พ.ศ. 2567 และยังส่งเสริมการลงทุนกับผู้ผลิตแบตเตอรี่ยานยนต์ไฟฟ้าจำนวน 17 ราย คิดเป็นเงินลงทุนรวม 11,700 ล้านบาท ส่งเสริมการลงทุนกับผู้ผลิตแบตเตอรี่ความจุสูงจำนวน 14 ราย คิดเป็นเงินลงทุนรวม 12,000 ล้านบาท ส่งเสริมการลงทุนกับผู้ผลิตชิ้นส่วนสำคัญจำนวน 18 ราย คิดเป็นเงินลงทุนรวม 5,970 ล้านบาท รวมถึงสนับสนุนการลงทุนของสถานีอัดประจุไฟฟ้าจำนวน 11 ราย คิดเป็นเงินลงทุนรวม 5,100 ล้านบาท

2.7.3 กระทรวงพาณิชย์

มีแผนการสนับสนุนผู้ประกอบการในอุตสาหกรรมยานยนต์ไฟฟ้า อาทิ

- นำผู้ประกอบการเข้าร่วมงานแสดงสินค้าและยานยนต์ในต่างประเทศ เช่น AUTOMECHANIKA DUBAI/ AAPEX

- ใช้ประโยชน์จาก MOU ในอุตสาหกรรมยานยนต์ระหว่างไทยและออสเตรียในการผลักดันให้เกิดการส่งออกของกลุ่มสินค้ายานยนต์

- เชิญชวนนักลงทุนจากต่างประเทศมาลงทุนในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก หรือ EEC เพื่อถ่ายทอดเทคโนโลยีการผลิต และการเชื่อมโยงระบบห่วงโซ่อุปทาน (Supply Chain) ในอุตสาหกรรมยานยนต์

3. สถานการณ์สถานีอัดประจุไฟฟ้าในประเทศไทย

3.1 เป้าหมายและจำนวนสถานีอัดประจุไฟฟ้าในปัจจุบัน

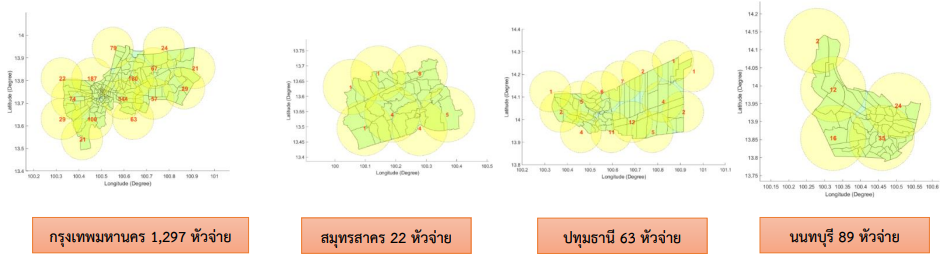

เนื่องจากสถานีอัดประจุไฟฟ้านั้นเป็นหนึ่งในโครงสร้างพื้นฐานที่สำคัญในการรองรับการใช้งานยานยนต์ไฟฟ้า และเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อการเปลี่ยนผ่านมาใช้ยานยนต์ไฟฟ้าของภาคขนส่ง คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติจึงได้มีการกำหนดเป้าหมายจำนวนหัวจ่ายไฟฟ้าสำหรับรถ EV โดยมีการกำหนดเป้าหมายจำนวนหัวจ่าย DC Fast Charger ไว้ที่ 2,200 – 2,400 หัวในปี 2025 และ 12,000 หัวในปี 2030 และได้มีการคำนวณที่ละเอียดขึ้นเพื่อพิจารณาเป้าหมายในรายจังหวัดเพื่อให้การกระจายตัวของสถานีอัดประจุนั้นเป็นไปอย่างทั่วถึง แสดงได้ดังรูป

รูปที่ 34 ตัวอย่างผลการคำนวณเป้าหมายจำนวนหัวจ่าย DC Fast Charge ในปี 2025 ในจังหวัดตัวอย่าง (ที่มา: สนพ.)

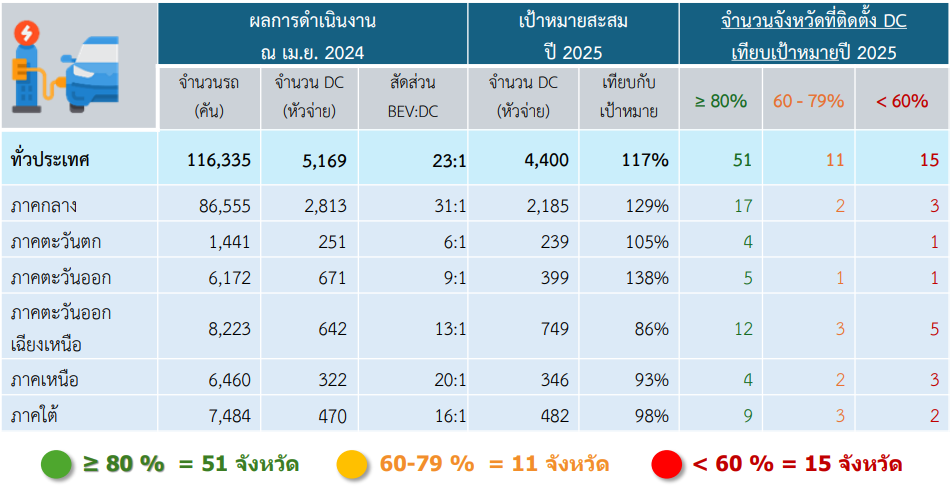

จากข้อมูลเบื้องต้นของกระทรวงพลังงานพบว่า ในปัจจุบันในเดือนเมษายน 2024 มีจำนวนหัวจ่าย DC Fast Charge อยู่ที่ 5,169 หัวจ่าย กล่าวคือมีอัตราส่วนระหว่างรถ BEV ต่อ หัวจ่าย DC อยู่ที่ 23:1 (อย่างไรก็ตามอัตราส่วนระหว่างจำนวนรถ BEV : หัวจ่ายทั้งชนิด AC และ DC มีค่า 11:1) ซึ่งจำนวนดังกล่าวบรรลุเป้าหมายของปี 2025 และคิดเป็นร้อยละ 43.08 ของเป้าหมายปี 2030 อย่างไรก็ตามยังคงเกิดปัญหาหัวจ่ายไม่เพียงพอเนื่องจากสถานีอัดประจุไฟฟ้าส่วนใหญ่นั้นมีการกระจุกตัวสูงในภาคกลาง และบางจังหวัดนั้นยังมีปริมาณหัวจ่าย DC ที่ไม่ตรงตามเป้าหมาย นอกจากนี้ยังมีสถานีอัดประจุไฟฟ้าจำนวนมากที่มีอัตราการใช้งาน (Utilization Factor) ที่ต่ำ โดยเฉพาะในสถานีอัดประจุซึ่งอยู่ห่างไกลจากตัวเมือง เนื่องจากพฤติกรรมการอัดประจุไฟฟ้าของผู้ใช้ยานยนต์ไฟฟ้าในประเทศไทยซึ่งส่วนใหญ่นิยมอัดประจุไฟฟ้าตามบ้านมากถึง 80%

รูปที่ 35 จำนวนหัวจ่าย DC Fast Charge เทียบกับเป้าหมายในปี 2025 (ที่มา: สนพ.)

จำนวนสถานีอัดประจุในปัจจุบัน

ข้อมูลจาก EVAT ณ 31 ธันวาคม 2023 ระบุว่ามีจำนวนสถานีอัดประจุอยู่ที่ 2,658 แห่ง แต่มีการกระจายตัวอย่างหนาแน่นเฉพาะในพื้นที่ภาคกลางหรือในเขตเมืองใหญ่ ทำให้ผู้ที่ไม่มีบ้านเดี่ยวอยู่อาศัยไม่สามารถชาร์จยานยนต์ไฟฟ้าได้สะดวกตามที่พักอาศัยในทุกพื้นที่

รูปที่ 36 ตำแหน่งการติดตั้งสถานีอัดประจุไฟฟ้าในประเทศไทยและพื้นที่ภาคกลาง (ที่มา: EVAT)

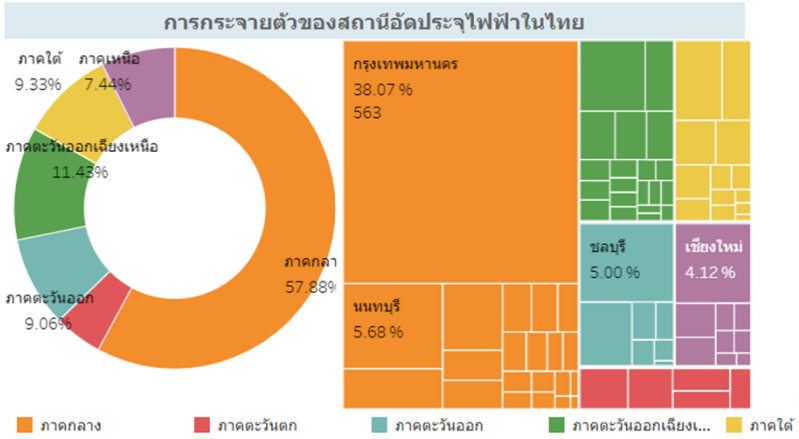

โดยหากพิจารณาเป็นรายภาคแล้ว ภาคกลางมีอัตราส่วนจำนวนสถานีอัดประจุสูงสุดที่ร้อยละ 57.88 โดยเฉพาะในกรุงเทพมหานครอย่างเดียวคิดเป็นร้อยละ 38.07 ของจำนวนสถานีทั้งหมด

รูปที่ 37 อัตราส่วนสถานีอัดประจุไฟฟ้าในไทยรายภาค (ที่มา: สนพ.)

3.2 หน่วยการซื้อไฟฟ้าของสถานีอัดประจุไฟฟ้าในปัจจุบัน

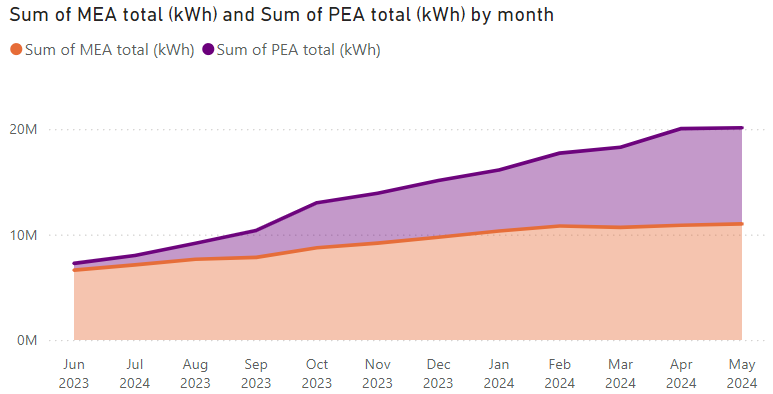

สถานีอัดประจุไฟฟ้ารับไฟฟ้าจากการไฟฟ้าส่วนภูมิภาค (กฟภ.) และ การไฟฟ้านครหลวง (กฟน.) ในการประกอบธุรกิจเพื่อขายไฟฟ้าต่อไปยังผู้ใช้บริการอัดประจุไฟฟ้า โดยบางสถานีซื้อไฟฟ้าในอัตราค่าไฟฟ้าแบบ Low Priority (การใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญเป็นลำดับรอง) และบางสถานีซื้อไฟฟ้าในอัตราตามช่วงเวลา (TOU) โดย กฟน. มีการจำหน่ายไฟฟ้าให้สถานีอัดประจุไฟฟ้ามากกว่า กฟภ. เนื่องจากสถานีอัดประจุไฟฟ้าจำนวนมากตั้งอยู่ในพื้นที่ กฟน.

ในเดือนพฤษภาคม 2024 การไฟฟ้าฝ่ายจำหน่าย (กฟน. และ กฟภ.) ได้ทำการจำหน่ายไฟฟ้าทั้งหมดจำนวน 20.12 GWh ให้กับสถานีอัดประจุทั่วประเทศ โดยหน่วยจำหน่ายไฟฟ้าให้กับสถานีอัดประจุไฟฟ้าในพื้นที่ของ กฟภ. มีอัตราการเติบโตที่สูงขึ้นเรื่อยๆ จนเริ่มมีหน่วยจำหน่ายไฟฟ้าใกล้เคียงกับ กฟน.

รูปที่ 38 หน่วยจำหน่ายไฟฟ้ารวมทั้งประเภท Low Priority และ TOU ที่ กฟน. และ กฟภ. ขายต่อสถานีอัดประจุไฟฟ้าในช่วงปี 2023 (มิถุนายน) – 2024 (พฤษภาคม)

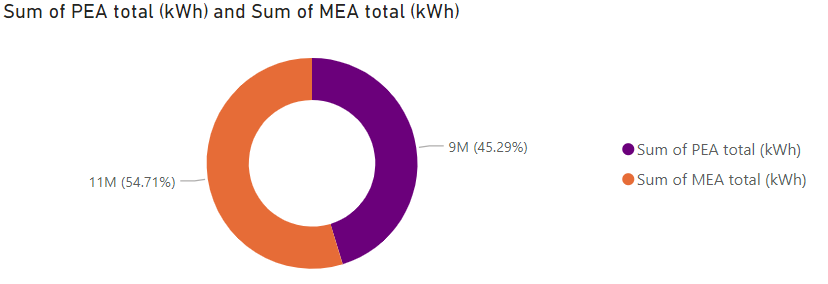

ในเดือนพฤษภาคม 2024 หน่วยจำหน่ายไฟฟ้าให้กับสถานีอัดประจุไฟฟ้าในพื้นที่ของ กฟน. เทียบกับ กฟภ. เท่ากับ 54.71 และ 45.29 ตามลำดับ

รูปที่ 39 อัตราส่วนหน่วยจำหน่ายไฟฟ้าที่ กฟน. และ กฟภ. ขายต่อสถานีอัดประจุไฟฟ้ารวมทั้งประเภท Low Priority และ TOU ในเดือนพฤษภาคม 2024

3.3 การจำหน่ายไฟฟ้าในอัตรา Low Priority

หนึ่งในมาตรการที่ใช้ในการส่งเสริมการใช้รถยนต์ไฟฟ้า และ การสนับสนุนสถานีอัดประจุไฟฟ้าคือ การจำหน่ายไฟฟ้าโดย กฟน. และ กฟภ. ในอัตราค่าไฟฟ้าแบบ Low Priority (การใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญเป็นลำดับรอง) โดย กพช. เมื่อ 19 มีนาคม 2563 มีมติเห็นชอบอัตราดังกล่าวที่ 2.6369 บาทต่อหน่วย ในการขายให้กับสถานีอัดประจุไฟฟ้าสาธารณะเป็นระยะเวลาสองปี และ กกพ. เมื่อวันที่ 24 กุมภาพันธ์ 2564 ได้มีมติกำหนดอัตราและเงื่อนไขอัตรา Low Priority ซึ่ง กฟภ. และ กฟน. ประกาศใช้ในเดือนมีนาคม 2564 แต่เนื่องจากอัตรา 2.6369 บาทต่อหน่วยที่กำหนดไว้ ถูกกว่าอัตราค่าไฟฟ้าขายส่งที่การไฟฟ้าฝ่ายจำหน่ายซื้อจาก กฟผ. จึงทำให้เกิดภาระต้นทุนค่าใช้จ่ายต่อการไฟฟ้าฝ่ายจำหน่าย และผู้ใช้ไฟประเภทอื่น ดังนั้นเมื่อวันที่ 10 พฤษภาคม 2566 กกพ. ได้มีการกำหนดอัตรา Low Priority ใหม่ที่ 2.9162 บาทต่อหน่วย โดยมีผลตั้งแต่รอบบิลค่าไฟฟ้าเดือนกรกฎาคม 2566 เพื่อลดภาระของการไฟฟ้าฝ่ายจำหน่าย

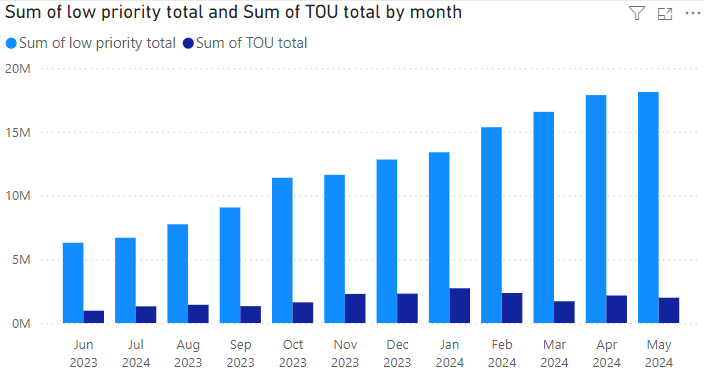

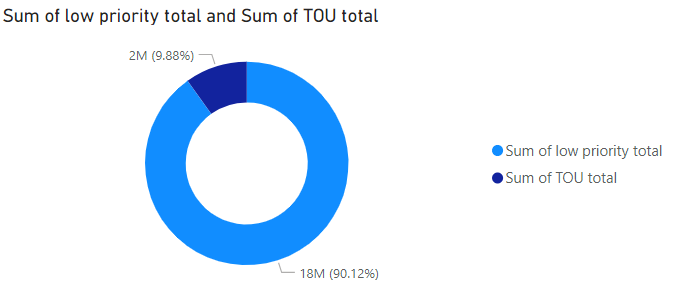

รูปที่ 40 หน่วยจำหน่ายไฟฟ้าของทั้ง กฟภ. และ กฟน. แบบ Low Priority เทียบกับแบบ TOU ในช่วงปี 2023 (มิถุนายน) – 2024 (พฤษภาคม)

จากกราฟแสดงอัตราการจำหน่ายไฟฟ้าให้กับสถานีอัดประจุไฟฟ้า จะเห็นได้ว่าการซื้อไฟฟ้าในอัตรา Low Priority มีจำนวนเพิ่มขึ้นอย่างต่อเนื่อง โดยคิดเป็นอัตราส่วนร้อยละ 91.08 ของหน่วยจำหน่ายไฟฟ้าทั้งหมดที่การไฟฟ้าฝ่ายจำหน่ายได้ขายให้กับสถานีอัดประจุไฟฟ้า อย่างไรก็ตามในปัจจุบันบางสถานีอัดประจุไฟฟ้าสาธารณะที่ซื้อไฟฟ้าในอัตรา Low Priority แต่ไม่ปฎิบัติตามเงื่อนไขการให้บริการของอัตรา Low Priority ดังนั้นในอนาคตจึงจำเป็นต้องพิจารณาทบทวนการกำหนดนิยามของสถานีอัดประจุไฟฟ้าสาธารณะ รวมถึงการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าในระยะยาวที่เหมาะสมต่อไป

รูปที่ 41 หน่วยจำหน่ายไฟฟ้าของทั้ง กฟภ. และ กฟน. แบบ Low Priority เทียบกับแบบ TOU ในเดือน พ.ค. 2024

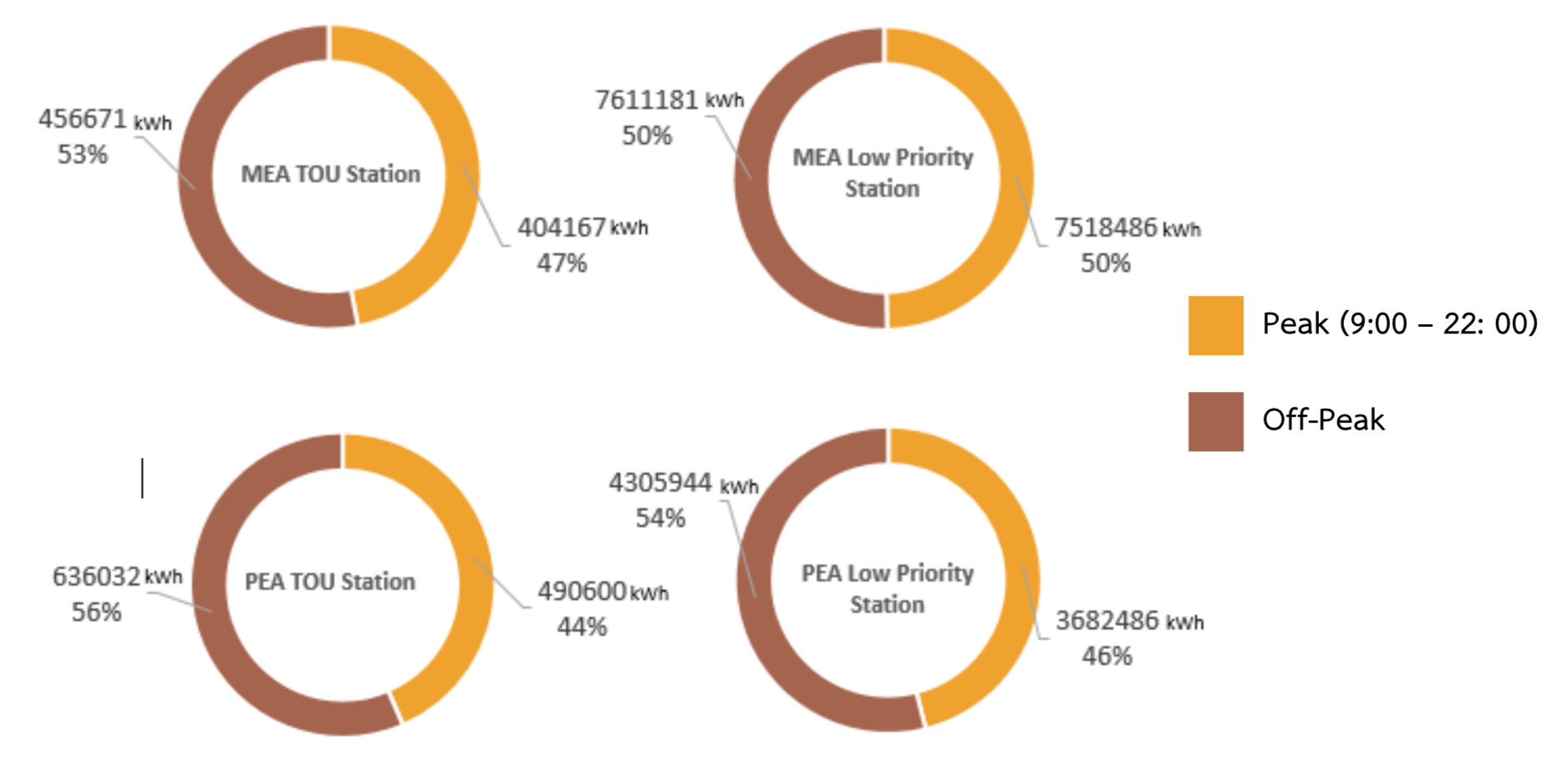

โดยข้อมูลจากการไฟฟ้าฝ่ายจำหน่ายเมื่อเดือนพฤษภาคม 2024 ระบุว่ามีสถานีที่เชื่อมต่อกับ กฟภ. ที่ซื้อไฟฟ้าในอัตรา TOU ทั้งหมด 158 ราย และซื้อไฟฟ้าในอัตรา Low Priority ทั้งหมด 481 ราย นอกจากนี้มีสถานีที่เชื่อมต่อกับ กฟน. ที่ซื้อไฟฟ้าในอัตรา TOU ทั้งหมด 271 ราย และซื้อไฟฟ้าในอัตรา Low Priority ทั้งหมด 491 ราย

นอกจากนี้หากพิจารณาปริมาณหน่วยไฟฟ้าเฉลี่ยที่สถานีอัดประจุไฟฟ้าใช้ต่อเดือน พบว่าสถานีที่เชื่อมต่อกับ กฟภ. ที่ซื้อไฟฟ้าในอัตรา TOU ใช้ไฟฟ้าเฉลี่ย 7,131 หน่วยต่อเดือน และสถานีที่ซื้อไฟฟ้าในอัตรา Low Priority ใช้ไฟฟ้าเฉลี่ย 16,608 หน่วยต่อเดือน ในส่วนของสถานีที่เชื่อมต่อกับ กฟน. ที่ซื้อไฟฟ้าในอัตรา TOU ใช้ไฟฟ้าเฉลี่ย 3,177 หน่วยต่อเดือน และสถานีที่ซื้อไฟฟ้าในอัตรา Low Priority ใช้ไฟฟ้าเฉลี่ย 30,814 หน่วยต่อเดือน

เมื่อทำการพิจารณาการอัตราการใช้ไฟฟ้าของสถานีอัดประจุรูปแบบต่าง ๆ ในช่วงเวลา Peak และ Off-Peak จะพบว่าสถานีอัดประจุที่เชื่อมต่อกับ กฟน. จะใช้ไฟฟ้าในช่วงเวลา Peak และ Off-Peak ใกล้เคียงกัน ในขณะที่สถานีอัดประจุที่เชื่อมต่อกับ กฟภ. จะใช้ไฟฟ้าในช่วงเวลา Off-Peak มากกว่า นอกจากนี้สถานีอัดประจุที่ซื้อไฟฟ้าแบบ TOU จะมียอดขายในช่วงเวลา Off-Peak สูงกว่าในเวลา Peak เป็นเปอร์เซ็นต์ที่สูงกว่า เมื่อเทียบกับสถานีอัดประจุไฟฟ้าที่ซื้อไฟฟ้าในอัตรา Low Priority ซึ่งอาจมีสาเหตุจากการตั้งราคาของสถานีอัดประจุ รวมถึงพฤติกรรมการชาร์จไฟฟ้าของผู้ใช้รถในเมืองที่แตกต่างกับผู้ใช้รถในต่างจังหวัด

รูปที่ 42 หน่วยจำหน่ายไฟฟ้าของสถานีอัดประจุในช่วงเวลาต่าง ๆ ในเดือน พ.ค. 2024

3.4 ปัญหาและอุปสรรคของผู้ประกอบกิจการสถานีอัดประจุไฟฟ้า

ในปัจจุบันการประกอบกิจการสถานีอัดประจุไฟฟ้ายังประสบกับความท้าทายในการดำเนินธุรกิจ เนื่องจากปัจจัยต่างๆ เช่น

- ในปัจจุบันถึงแม้ว่าจำนวนสถานีชาร์จเริ่มขยายตัว แต่เกิดการกระจุกตัวของสถานีอยู่ภายในตัวเมืองหรือหัวเมืองใหญ่ของภูมิภาคเท่านั้น เนื่องจากเป็นบริเวณที่มีโอกาสสร้างกำไรในการทำธุรกิจ แต่สถานีชาร์จ ในบริเวณอื่น ๆ ยังมีอัตราการเข้าใช้งาน (Utilization Factor) ที่ต่ำ จึงประสบความยากลำบากและไม่จูงใจให้เกิดการลงทุนในทุกพื้นที่ทั่วประเทศ

- สถานีอัดประจุไฟฟ้าในอนาคตอาจต้องพบกับข้อกำหนด กฎระเบียบ หรือมาตรการเพิ่มเติม เช่น

การตรวจสอบค่าความสูญเสียในหัวชาร์จ (Electrical Loss) การตรวจสอบความปลอดภัยในการใช้งาน (Safety Operation) หรือการตรวจสอบความถูกต้องในการคิดหน่วยไฟฟ้าให้บริการ (Metering Accuracy) ซึ่งในอนาคตอาจจำเป็นต้องมีการตรวจสอบประจำปีโดยหน่วยงานกลาง ซึ่งการตรวจสอบตามมาตรฐานเหล่านี้จะสร้างภาระค่าใช้จ่ายเพิ่มเติมให้ผู้ประกอบการสถานีอัดประจุไฟฟ้า แต่จะสร้างความเป็นธรรมให้แก่ผู้รับบริการ - ผู้ใช้ยานยนต์ไฟฟ้าในไทยส่วนใหญ่มีพฤติกรรมการชาร์จไฟฟ้าที่บ้านเป็นหลัก โดยประชากรมากกว่าร้อยละ 80 นิยมชาร์จรถไฟฟ้าที่บ้าน ทำให้สถานีอัดประจุบางแห่งขาดคนใช้งาน มีอัตราการเข้าใช้งาน (Utilization Factor) ที่ต่ำ (น้อยกว่า 10%) จากข้อมูล Bloomberg พบว่าโดยเฉลี่ยแล้วสถานีอัดประจุไฟฟ้าจะเริ่มมีกำไรเมื่ออัตราการเข้าใช้งานประมาณ 15%

- ปัจจุบันการติดตั้งสถานีให้บริการไม่ครอบคลุมในทุกพื้นที่ เช่น คอนโดมิเนียม อาคารสำนักงาน ส่งผลให้ผู้ใช้ยานยนต์ไฟฟ้าไม่ได้รับความสะดวก และเกิดความไม่มั่นใจในการใช้งานรถยนต์ไฟฟ้า

- เกิดปัญหาการจอดแช่ในช่องชาร์จยานยนต์ไฟฟ้า โดยมีผู้ใช้รถบางรายใช้ที่ชาร์จเป็นที่จอดรถ จึงทำให้เกิดการเสียโอกาสของทั้งสถานีให้บริการและผู้ใช้ยานยนต์ไฟฟ้ารายอื่น

4. สรุปสถานการณ์พลังงาน สภาพตลาด EV ในประเทศไทย

- ในปัจจุบัน ความสนใจในยานยนต์ไฟฟ้าได้เพิ่มขึ้นอย่างรวดเร็ว โดยไทยเป็นประเทศเดียวในภูมิภาคอาเซียนที่มีความสนใจในยานยนต์ไฟฟ้า BEV สูงกว่ายานยนต์ไฟฟ้าประเภทอื่น จึงเป็นโอกาสที่สำคัญของผู้ผลิตยานยนต์ไฟฟ้าจากต่างประเทศที่จะลงทุนขยายการผลิตในประเทศ

- ตลาดยานยนต์ไฟฟ้าในไทยมีการเติบโตอย่างต่อเนื่อง ซึ่งไทยต้องพยายามรักษาความสามารถในการแข่งขันดังกล่าวเพื่อบรรลุเป้าหมายการเป็นฐานการผลิตยานยนต์ไฟฟ้าและชิ้นส่วนที่สำคัญของโลก

- ในปัจจุบันแม้จะมีการเติบโตของธุรกิจสถานีอัดประจุไฟฟ้า แต่การเติบโตของจำนวนยานยนต์ไฟฟ้านั้นสูงกว่ามาก จึงอาจทำให้เกิดปัญหาสถานีอัดประจุไฟฟ้าไม่เพียงพอ อาจเกิดจากผู้ประกอบการนั้นยังคงมีความลังเลในการลงทุนกับสถานีอัดประจุไฟฟ้าใหม่เนื่องจากสถานีอัดประจุไฟฟ้าในที่ห่างไกลในปัจจุบันมีผู้เข้าใช้บริการน้อย นำไปสู่ความยากลำบากในการประกอบกิจการ

- แนวโน้มการใช้บริการสถานีอัดประจุไฟฟ้านั้นกำลังเพิ่มขึ้นอย่างมาก โดยสังเกตได้จากปริมาณหน่วยจำหน่ายไฟฟ้าของการไฟฟ้าฝ่ายจำหน่าย โดยส่วนใหญ่นั้นเป็นการขายในอัตรา Low Priority อย่างไรก็ตาม ในปัจจุบันเกิดปัญหาสถานีอัดประจุไฟฟ้าที่ซื้อไฟฟ้าในอัตรา Low Priority แต่ไม่ปฏิบัติตามเงื่อนไขการใช้บริการ รวมถึงปัญหาการขาดทุนของการไฟฟ้าฝ่ายจำหน่ายในการขายไฟฟ้าในอัตรา Low Priority จึงอาจมีความจำเป็นต้องพิจารณาทบทวนการกำหนดอัตรา Low Priority รวมถึงการกำหนดอัตราค่าไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าเป็นการโดยเฉพาะเพื่อใช้ในระยะยาวต่อไป

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

กรกฎาคม 2567

ข้อมูลอ้างอิง

- Electric Vehicle Outlook 2024, BloombergNEF, June 12, 2024

- China’s Low-Cost Lithium-Ion Battery Push, BloombergNEF, June 19, 2024

- The Return of Plug-In Hybrids: Electric Mileage is Key, BloombergNEF, June 20, 2024

- IEA Global EV Outlook 2024: Moving towards increased affordability, International Energy Agency

- รายงานสถานการณ์รถยนต์ไฟฟ้า โอกาสและความท้าทายของไทย, กองนโยบายและยุทธศาสตร์การค้า สินค้าอุตสาหกรรมและธุรกิจบริการ สำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์, กุมภาพันธ์ 2567

- รายงานสภาพการแข่งขันทางการค้าในธุรกิจสถานีอัดประจุไฟฟ้าสำหรับยานยนต์ไฟฟ้าของประเทศไทย, ฝ่ายโครงสร้างและธุรกิจบริการ สำนักงานคณะกรรมการการแข่งขันทางการค้า, กันยายน 2566

- ข้อมูลหน่วยการใช้ไฟฟ้าจากการไฟฟ้านครหลวง และ การไฟฟ้าส่วนภูมิภาค

- ข้อมูลสถานีอัดประจุจากสมาคมยานยนต์ไฟฟ้าไทย (EVAT)