บทความด้านพลังงาน

สรุปประเด็นสำคัญจากงานสัมมนาเชิงวิชาการ ERC Forum 2024

เมื่อวันที่ 16–17 พฤษภาคม 2567 คณะกรรมการกํากับกิจการพลังงาน (กกพ.) และสํานักงานคณะกรรมการกํากับกิจการพลังงาน (สํานักงาน กกพ.) ได้จัดสัมมนาเชิงวิชาการระหว่างประเทศประจําปี พ.ศ. 2567: ERC Forum 2024 ภายใต้หัวข้อหลัก “Renewable and Sustainable Energy Transition” โดยมี กกพ. และผู้บริหารสํานักงาน กกพ. และผู้เชี่ยวชาญด้านพลังงานระดับสากลทั้งภาครัฐและภาคเอกชน ร่วมแลกเปลี่ยนเรียนรู้ประสบการณ์ระหว่างหน่วยงานต่างๆ ทั้งภายในประเทศและต่างประเทศ อันจะเป็นประโยชน์ต่อการเสริมสร้างความมั่นคงด้านพลังงานของประเทศ รวมทั้งส่งเสริมการเปลี่ยนผ่านพลังงาน (Energy Transition) เพื่อพัฒนาอุตสาหกรรมพลังงานที่ยั่งยืน เป็นมิตรต่อสิ่งแวดล้อม และมีส่วนร่วมในการขับเคลื่อนเศรษฐกิจและสังคมคาร์บอนต่ำ โดยงานสัมมนาดังกล่าวจัดขึ้น ณ ศูนย์การประชุมแห่งชาติสิริกิติ์ กรุงเทพฯ ประกอบด้วยการเสวนาและการบรรยาย จำนวน 2 วัน รวมทั้งสิ้น 7 ช่วง (Session) สามารถสรุปประเด็นสาระสำคัญได้ดังนี้

Keynote Speech (ปาฐกถาพิเศษ) โดย ดร. ประเสริฐ สินสุขประเสริฐ ปลัดกระทรวงพลังงาน

ปลัดกระทรวงพลังงานกล่าวปาฐกถาพิเศษในช่วงเปิดการสัมมนา โดยได้เน้นย้ำถึงความจำเป็นเร่งด่วนของการพัฒนาการใช้พลังงานหมุนเวียนและการเปลี่ยนผ่านพลังงานอย่างยั่งยืน เพื่อรับมือกับความท้าทายต่างๆ โดยเฉพาะอย่างยิ่ง การเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate Change) ซึ่งปัจจุบันได้ส่งผลกระทบต่อการดำรงชีวิตและสิ่งแวดล้อมมากขึ้นและรุนแรงขึ้นทั่วโลก และยังได้เน้นย้ำถึงความสำคัญในการร่วมมือกันของทุกภาคส่วนเพื่อให้ประเทศไทยบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net-Zero Emissions) ภายในปี ค.ศ. 2065 ซึ่งรัฐบาลมีมาตรการขับเคลื่อนและได้ดำเนินการต่างๆ เพื่อรับมือกับปัญหาจากการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น การจัดทำกฎหมายด้านการเปลี่ยนแปลงสภาพภูมิอากาศ การปรับปรุงแผนพลังงานชาติ (National Energy Plan: NEP) การส่งเสริมเทคโนโลยีพลังงานสะอาดต่างๆ ทั้งการติดตั้งระบบโซลาร์รูฟท็อป (Solar Rooftop) การผลิตไฟฟ้าจากเชื้อเพลิงชีวมวลและก๊าซชีวภาพ การใช้ระบบอัตราค่าบริการไฟฟ้าสีเขียว (Utility Green Tariff: UGT) การสนับสนุนยานยนต์ไฟฟ้า (Electric Vehicles: EVs) เป็นต้น

Global Update on Energy Trends towards Carbon Neutrality and Net Zero, by Mr. Jie Tang,

Practice Manager, Energy & Extractives Global Practice, East Asia and Pacific Region, World Bank

หลายประเทศในเอเชียมุ่งมั่นที่จะบรรลุความเป็นกลางทางคาร์บอนและการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ในการประชุม COP 28 มี 130 ประเทศให้คํามั่นว่าจะเพิ่มกําลังการผลิตพลังงานหมุนเวียนเป็น 3 เท่าและเพิ่มประสิทธิภาพการใช้พลังงานเป็น 2 เท่าภายในปี 2030 เพื่อจํากัดการเพิ่มขึ้นของอุณหภูมิโลกไม่ให้เกิน 1.5 องศาเซลเซียส

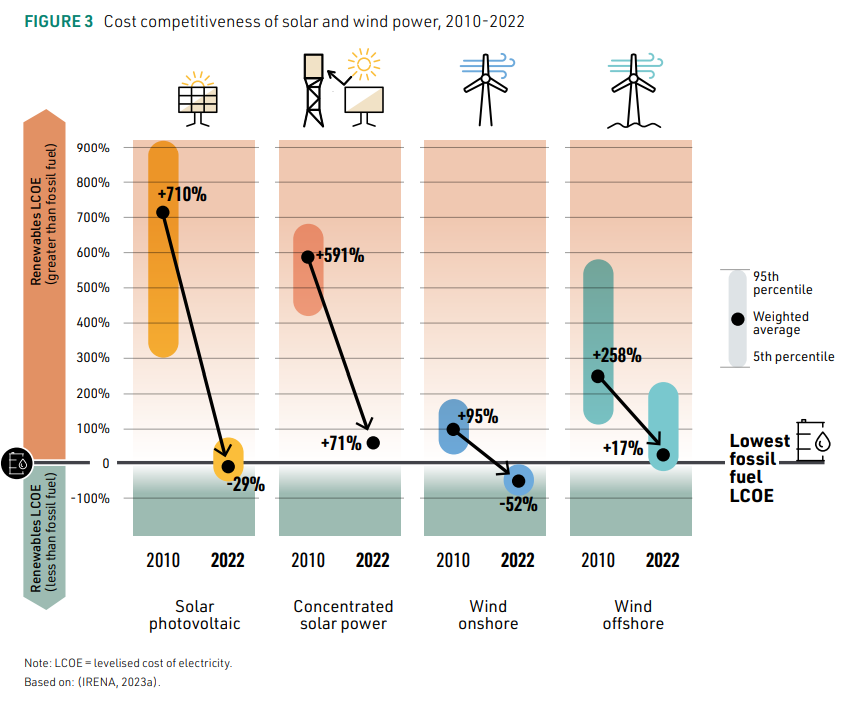

รูปที่ 1 ข้อมูลต้นทุนการผลิตไฟฟ้าต่อหน่วยปรับเฉลี่ย (LCOE) จากพลังงานหมุนเวียน (โซล่าร์และลม) ในช่วงปี 2010-2022 มีแนวโน้มลดลงเมื่อเทียบกับเชื้อเพลิงฟอสซิล (World Bank)

ราคาประมูล (Auction prices) ของเทคโนโลยี RE รวมถึงเซลล์แสงอาทิตย์ ระบบกักเก็บพลังงานแบตเตอรี่ (BESS) พลังงานลมทั้งบนบกและนอกชายฝั่ง ยังคงลดลงอย่างต่อเนื่อง และมีการแข่งขันด้านต้นทุนการผลิต นอกจากนั้นยังพบว่า ต้นทุนการผลิตไฟฟ้าต่อหน่วยปรับเฉลี่ย (Levelized Cost of Electricity: LCOE) ของโซล่าร์และลม ยังมีแนวโน้มลดลงเมื่อเทียบกับการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล

เป็นที่คาดว่า ไฮโดรเจนสีเขียว (Green Hydrogen) จะสามารถแข่งขันด้านต้นทุนการผลิตในจีนและอินเดียได้ภายในปี 2030 นอกจากนี้ อุปทานไฮโดรเจนคาร์บอนต่ำ (ไฮโดรเจนสีเขียวและสีน้ำเงิน) จะเพิ่มขึ้น 30 เท่าภายในปี 2030 โดยได้รับแรงขับเคลื่อนจากการสนับสนุนด้านนโยบายในสหรัฐอเมริกาและสหภาพยุโรป

เทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (Carbon Capture, Utilization and Storage: CCUS) มีความสําคัญอย่างยิ่งในการเปลี่ยนผ่านสู่ Net Zero ซึ่งทั่วโลกมีโรงงาน 43 แห่งที่เปิดดําเนินการแล้ว โดย 33 แห่งอยู่ระหว่างการก่อสร้าง 488 แห่งอยู่ในช่วงการพัฒนา และ 105 แห่งเพิ่งประกาศแผนการพัฒนา

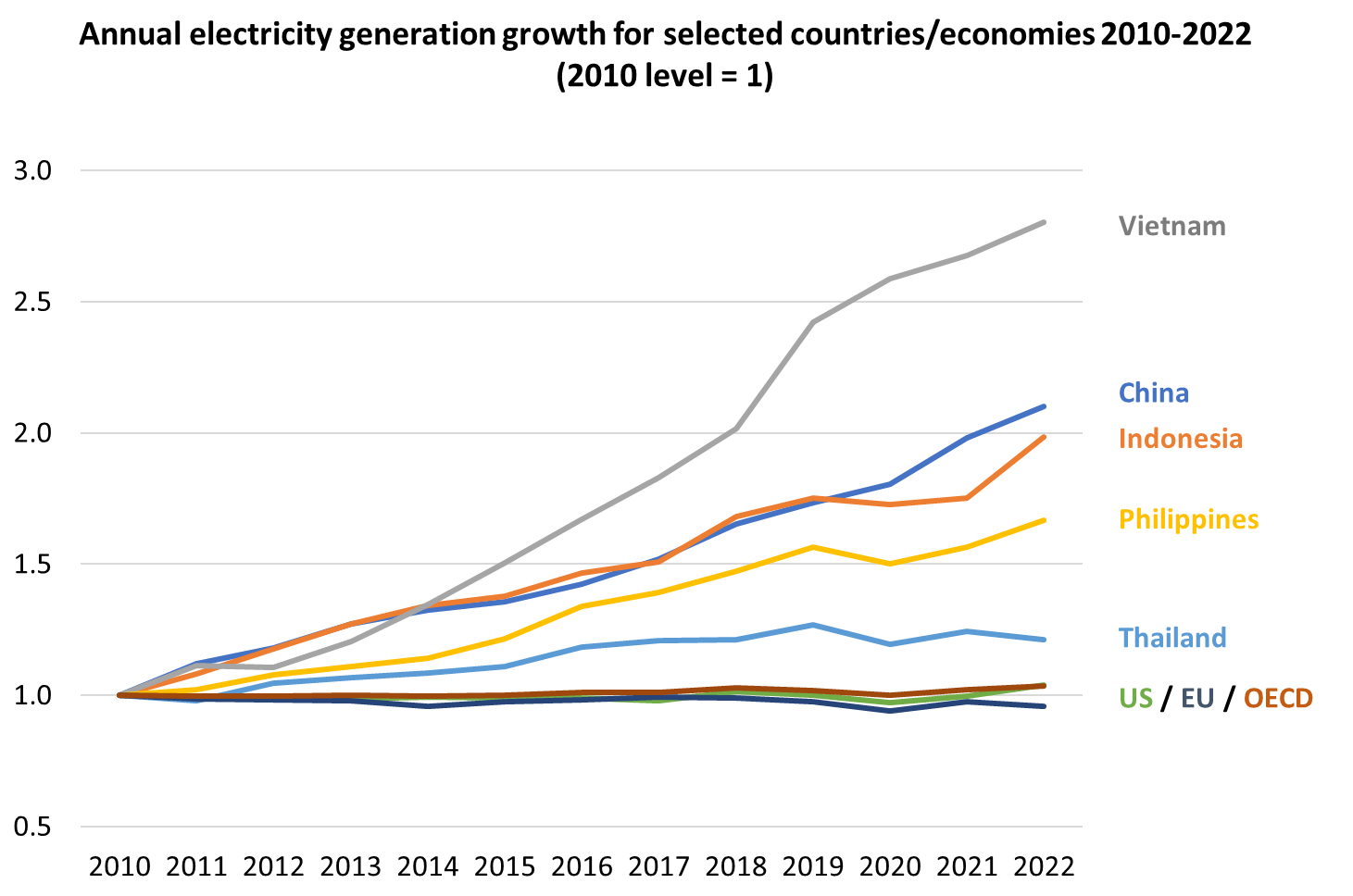

รูปที่ 2 การเติบโตของการใช้พลังงานไฟฟ้าของแต่ละกลุ่มประเทศในช่วงปี 2010-2022 (World Bank)

ความมั่นคงด้านพลังงาน (Energy Security) การจัดหาแหล่งเงินทุน (Financing) ราคาพลังงานที่เหมาะสม (Affordability) และการเปลี่ยนผ่านอย่างเป็นธรรม (Just Transition) เป็นความท้าทายหลักสี่ประการในช่วงเปลี่ยนผ่านพลังงานไปสู่ความเป็นกลางทางคาร์บอนและการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ โดยประเทศกำลังพัฒนามีการเติบโตของความต้องการใช้พลังงานไฟฟ้าเพิ่มขึ้นมากเมื่อเทียบกับประเทศในกลุ่มที่พัฒนาแล้ว ซึ่งส่งผลให้เกิดความท้าทายอย่างมากในการหาแหล่งพลังงานสะอาดมารองรับ จีนกลายเป็นผู้ลงทุนรายใหญ่ที่สุดในด้านพลังงานสะอาด ในขณะที่การเติบโตของพลังงานสะอาดยังคงชะลอตัวในประเทศกําลังพัฒนาหลายประเทศ เช่น อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และไทย นอกจากนั้น หากสัดส่วนการผลิตพลังงานไฟฟ้าจากพลังงานสะอาดเพิ่มสูงขึ้น จะก่อให้เกิดความท้าทายในการบริหารจัดการความมั่นคงของระบบไฟฟ้าอีกด้วย ซึ่งจำเป็นต้องพัฒนา RE คู่กับระบบกักเก็บพลังงาน โดยจำเป็นต้องมีแหล่งเงินทุนทั้งจากภาครัฐและภาคเอกชน เช่น Green Climate Fund และ Climate Investment Fund เพื่อสนับสนุนการลงทุนในเบื้องต้น รวมถึงการกำหนดมาตรการต่างๆ เช่น ภาษีคาร์บอน (Carbon Tax) และการซื้อขายสิทธิการปล่อยคาร์บอน (Emission Trading System: ETS)

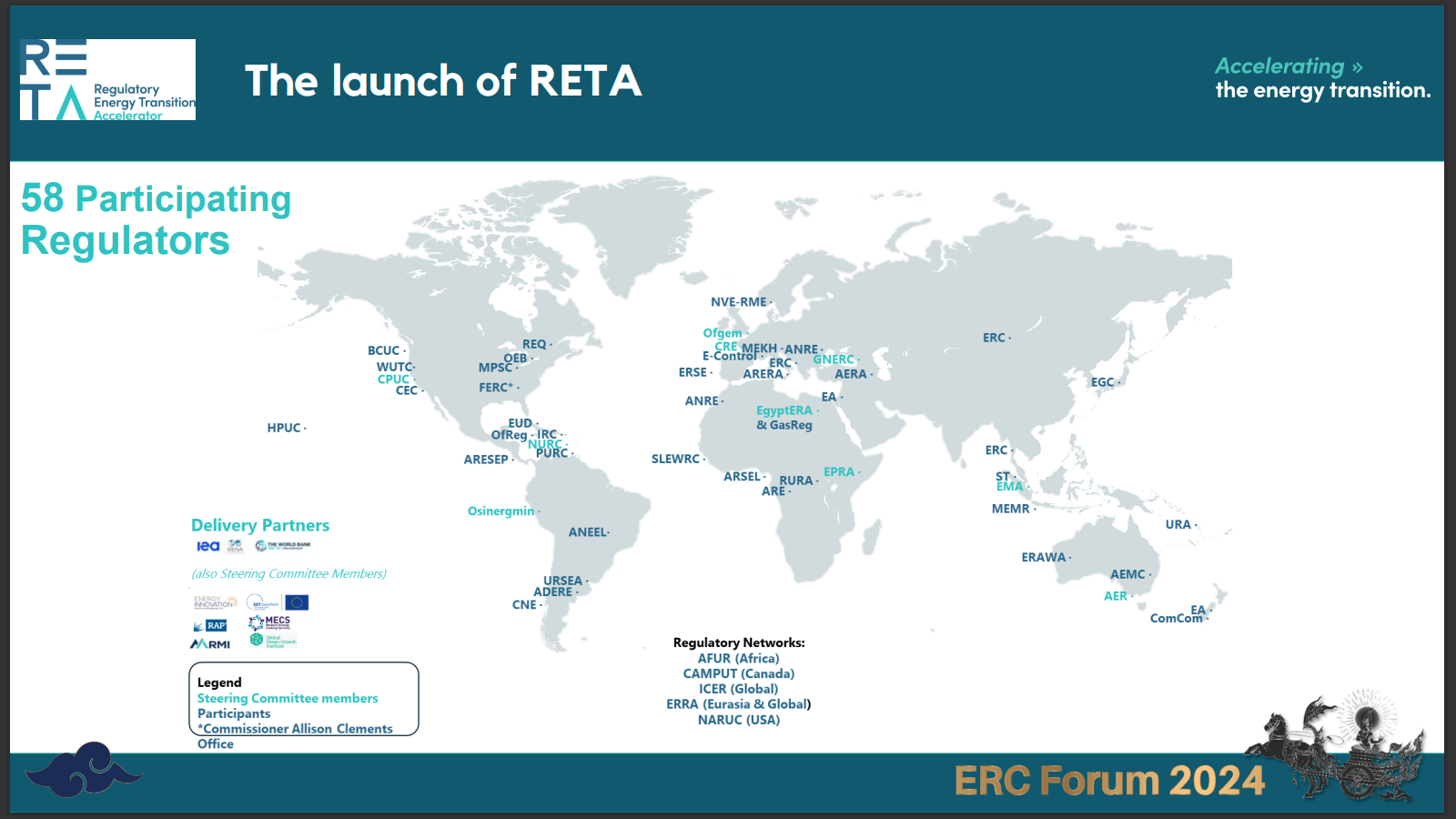

The Regulatory Energy Transition Accelerator, by Dr. Isaac Portugal Rosas, Energy Analyst, RETA

Regulatory Energy Transition Accelerator (RETA) ซึ่งเป็นความคิดริเริ่มที่เปิดตัวในการประชุม COP26 ที่เมืองกลาสโกว์ เมื่อปี 2021 เป็นเครือข่ายของหน่วยงานกำกับดูแลกิจการพลังงาน (Energy Regulators) จากนานาประเทศทั่วโลก ที่จะช่วยเสริมสร้างสมรรถนะของ Regulators โดยการแลกเปลี่ยนประสบการณ์ แนวทางปฏิบัติที่ดีที่สุด ในการดำเนินการที่สำคัญๆ 5 ประการ เพื่อเร่งให้เกิดการเปลี่ยนผ่านพลังงานอย่างมีประสิทธิผลและเป็นธรรม คือ ระบบที่ใช้พลังงานหมุนเวียนมีความยืดหยุ่น สามารถรองรับปริมาณไฟฟ้าจากพลังงานหมุนเวียนที่จะเพิ่มขึ้น กรอบการกำกับดูแล เพื่อขับเคลื่อนการเปลี่ยนผ่านพลังงาน การวางแผนระบบโครงข่าย เพื่อขยายเขตบริการไฟฟ้าในวงกว้าง การเชื่อมโยงระบบโครงข่ายไฟฟ้าในภูมิภาค เพื่อใช้ทรัพยากรในภูมิภาคให้เกิดประโยชน์สูงสุด และการเปลี่ยนผ่านพลังงานที่เป็นธรรมและทุกฝ่ายมีส่วนร่วม

รูปที่ 3 หน่วยงานกำกับในเครือข่ายสมาชิกของ RETA

ERRA's Update on Global Energy and Carbon Neutrality: Driving Innovation and Regulation, by Ms. Maia Melikidze,

Chair of Energy Regulators Regional Association (ERRA)

Regulatory Energy Transition Accelerator (RETA) ซึ่งเป็นความคิดริเริ่มที่เปิดตัวในการประชุม COP26 ที่เมืองกลาสโกว์ เมื่อปี 2021 เป็นเครือข่ายของหน่วยงาน กำกับดูแลกิจการพลังงาน (Energy Regulators) จากนานาประเทศทั่วโลก ที่จะช่วยเสริมสร้างสมรรถนะของ Regulators โดยการแลกเปลี่ยนประสบการณ์ แนวทางปฏิบัติที่ดีที่สุด ในการดำเนินการที่สำคัญๆ 5 ประการ เพื่อเร่งให้เกิดการเปลี่ยนผ่านพลังงานอย่างมีประสิทธิผลและเป็นธรรม คือ ระบบที่ใช้พลังงานหมุนเวียนมีความยืดหยุ่น สามารถรองรับปริมาณ ไฟฟ้าจากพลังงานหมุนเวียนที่จะเพิ่มขึ้น กรอบการกำกับดูแล เพื่อขับเคลื่อนการเปลี่ยนผ่านพลังงาน การวางแผนระบบโครงข่าย เพื่อขยายเขตบริการไฟฟ้าในวงกว้าง การเชื่อมโยง ระบบโครงข่ายไฟฟ้าในภูมิภาค เพื่อใช้ทรัพยากรในภูมิภาคให้เกิดประโยชน์สูงสุด และการเปลี่ยนผ่านพลังงานที่เป็นธรรมและทุกฝ่ายมีส่วนร่วม

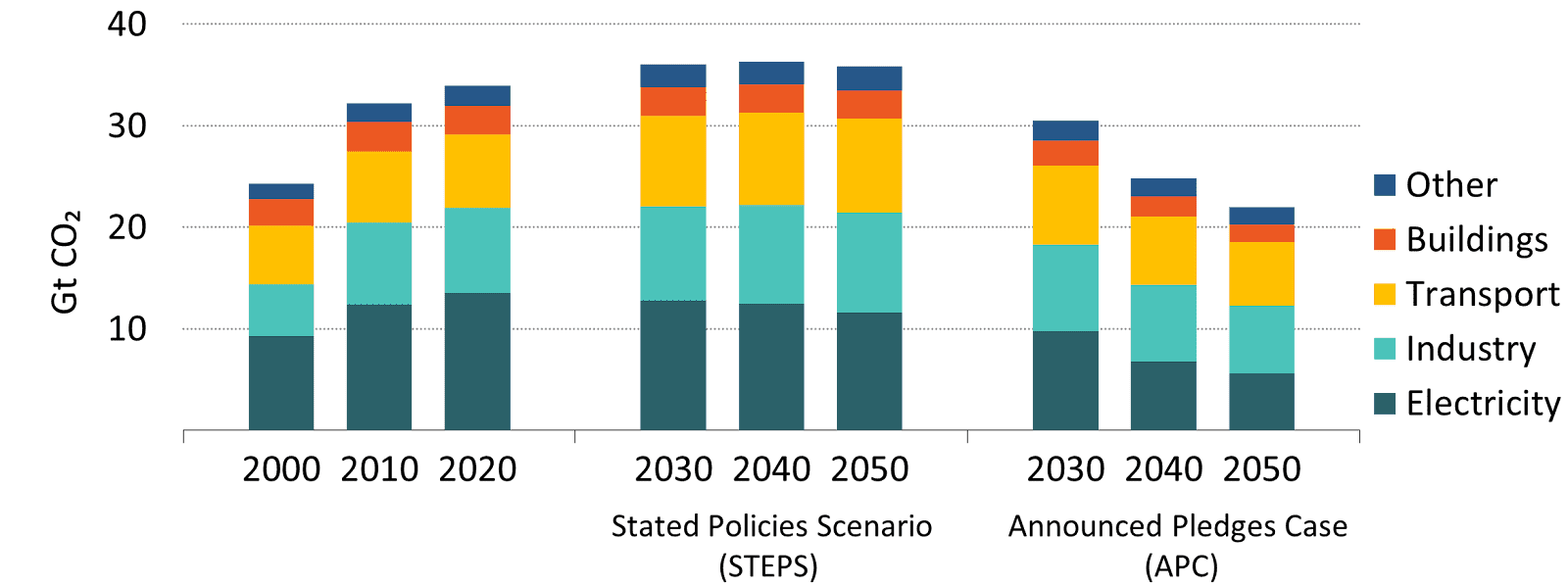

รูปที่ 4 ข้อมูลสถิติและการพยากรณ์การปล่อย CO2 ทั่วโลก แยกตามภาคเศรษฐกิจ (ERRA)

รูปที่ 5 กำลังการผลิตติดตั้งของ RE ที่ต้องเพิ่มขึ้นในฉากทัศน์ Net-Zero (ERRA)

International Outlook for the Energy Transition: Trends in the United States of America, by Mr. Balaji M K,

Director for Advanced Energy Systems, USAID Southeast Asia Smart Power Program

รูปที่ 6 ความท้าทายด้านพลังงานในสหรัฐอเมริกา (USAID)

แนวโน้มสำคัญในสหรัฐอเมริกาที่น่าจับตามอง ได้แก่ ความสัมพันธ์ของการออกกฎหมาย Inflation Reduction Act (IRA) และ Infrastructure Investment and Job Act (IIJA) ซึ่งส่งผลให้มีการสนับสนุนด้านการเงินเพื่อส่งเสริมการใช้ EV และการลงทุนในโครงสร้างพื้นฐานด้านไฟฟ้ารองรับพลังงานหมุนเวียนมากขึ้น การใช้งานระบบปัญญาประดิษฐ์ หรือ AI (Artificial Intelligence) อย่างแพร่หลายมากขึ้น ส่งผลให้เกิดความต้องการใช้พลังงานไฟฟ้าจากศูนย์ข้อมูล (Data Center) อย่างมหาศาล ทำให้เกิดความท้าทายในการปรับปรุงโครงสร้างพื้นฐานระบบโครงข่ายไฟฟ้า และการบริหารจัดการความแออัดในโครงข่าย เนื่องจากพฤติกรรมการใช้ไฟฟ้าของโหลดมีการเปลี่ยนแปลงไปจากเดิม นอกจากนั้น มีการให้ความสนใจกับเทคโนโลยีความร้อนใต้พิภพ และก๊าซชีวภาพที่ได้รับการปรับคุณสมบัติให้เทียบเท่าก๊าซธรรมชาติ (Renewable Natural Gas: RNG) เพื่อให้สามารถบรรลุเป้าหมายการใช้พลังงานหมุนเวียนได้ตลอด 24 ชั่วโมง รวมถึงการปลดโรงไฟฟ้าถ่านหิน และความล่าช้าในการก่อสร้างโครงการโรงไฟฟ้าพลังงานหมุนเวียน ปัญหาภัยแล้งที่ยืดเยื้อส่งผลกระทบต่อการผลิตไฟฟ้าจากพลังน้ำ ความแปรปรวนจากการผลิตไฟฟ้าจาก RE แบบกระจายศูนย์ (Distributed Energy Resources: DER) ล้วนเป็นปัจจัยที่เป็นความท้าทายด้านพลังงานในสหรัฐอเมริกา

Energy Transition in Germany, by Mr. Sascha Oppowa,

Energy Project Director, GIZ Office Thailand

ประเทศเยอรมนีตั้งเป้าหมายด้านสิ่งแวดล้อมที่มีความท้าทาย โดยในปี 2045 ต้องการบรรลุเป้าหมาย Net-Zero เริ่มจากการเลิกใช้พลังงานนิวเคลียร์ในปี 2023 เปลี่ยนผ่านจากเชื้อเพลิงก๊าซธรรมชาติเป็นไฮโดรเจนในปี 2030 และเลิกใช้โรงไฟฟ้าถ่านหินในปี 2038 (แต่พยายามให้เร็วขึ้นเป็นภายในปี 2030) การผลิตไฟฟ้าจากเชื้อเพลิงที่ไม่ส่งผลกระทบต่อสิ่งแวดล้อมในปี 2035 เพิ่มสัดส่วนของการใช้ไฟฟ้าจากพลังงานหมุนเวียนโดยรวมทั้งหมดจาก 52% ในปี 2023 เป็น 80% ภายในปี 2030 โดยการใช้พลังงานชีวภาพและของเสีย พลังน้ำ พลังงานแสงอาทิตย์ (Solar PV) ลมนอกชายฝั่ง และลมบนบก

รูปที่ 7 เป้าหมายกำลังการผลิตติดตั้งของ RE ในประเทศเยอรมนีในปี 2030 (GIZ)

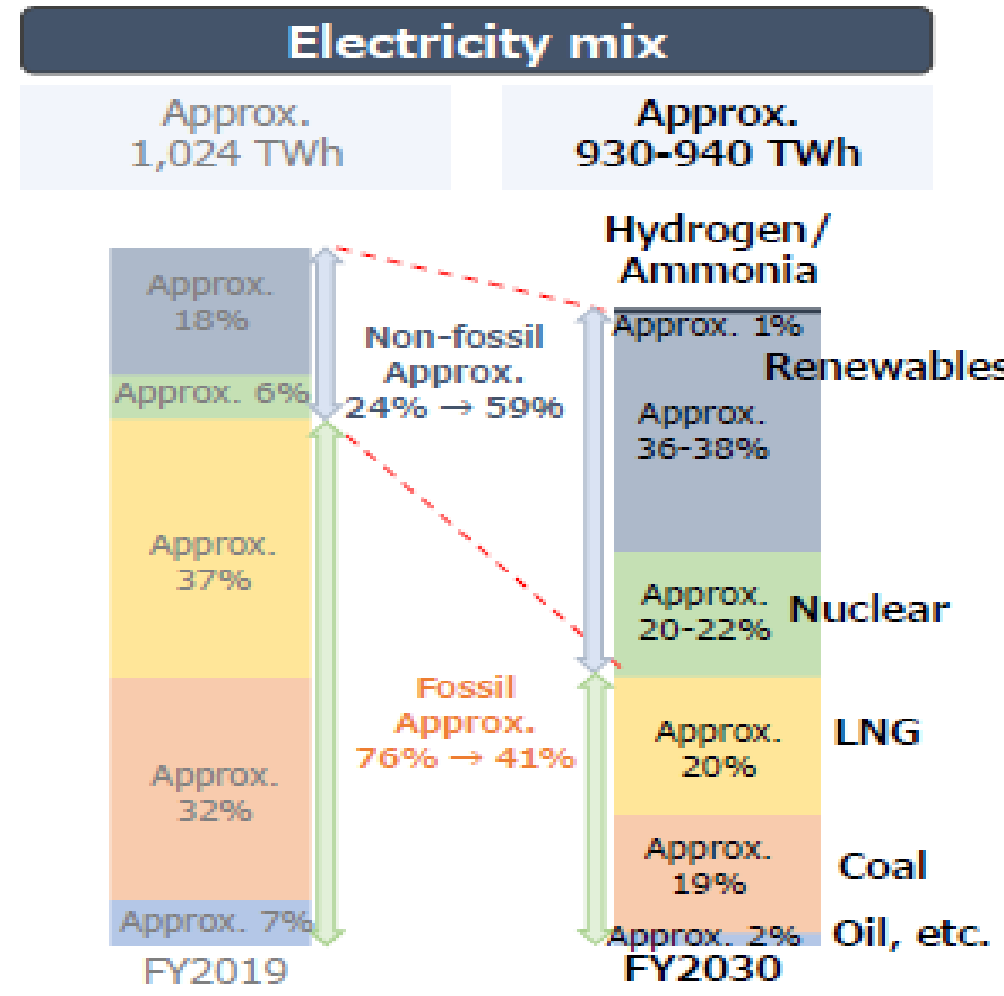

Japan's Policy for Decarbonization, by Mr. Hideyuki Umeda,

Director for International Policy on Carbon Neutrality, International Affairs Division – Ministry of Economy,

Trade and Industry of Japan (METI)

นโยบายด้านพลังงานของญี่ปุ่นมุ่งเป้าไปที่ 3E+S ซึ่งประกอบด้วย Energy Security, Economic Efficiency, Environment และ Safety โดยมีเป้าหมายลดการปล่อยก๊าซเรือนกระจก (GHG) ลง 46% ในปี 2030 เมื่อเทียบกับปี 2013 และรัฐบาลญี่ปุ่นสนับสนุนบริษัทเอกชนในการพัฒนานวัตกรรมและประยุกต์ใช้เทคโนโลยีใน 14 ภาคส่วนเพื่อความเป็นกลางทางคาร์บอน ผ่านกองทุนนวัตกรรมสีเขียว (Green Innovation Fund) จำนวน 2 ล้านล้านเยน เช่น เชื้อเพลิงไฮโดรเจนและแอมโมเนียในการผลิตไฟฟ้า ระบบกักเก็บคาร์บอนและนำไปใช้ประโยชน์ (Carbon Capture and Utilization System: CCUS)

รูปที่ 8 ภาคส่วนทั้ง 14 ที่ได้รับเงินสนับสนุนผ่านกองทุนนวัตกรรมสีเขียว (METI)

ประเทศญี่ปุ่นวางแผนยุทธศาสตร์การผลิตไฟฟ้าในปี 2030 โดยมุ่งเป้าใช้ประโยชน์จากพลังงานหมุนเวียนในการผลิตไฟฟ้าเป็นหลัก โดยมีสัดส่วนสูงถึง 36-38% โรงไฟฟ้านิวเคลียร์ (โดยคำนึงถึงความปลอดภัยเป็นลำดับแรก) 20-22% เชื้อเพลิง LNG 20% และถ่านหิน 19% นอกจากนั้น ยังใช้มาตรการเพิ่มประสิทธิภาพการใช้พลังงาน (Energy Efficiency) ควบคู่กันไปด้วย ส่งผลให้ปริมาณการผลิตไฟฟ้าของประเทศในปี 2030 สามารถลดลงเหลือ 930-940 TWh จาก 1,024 TWh ในปี 2019

รูปที่ 9 สัดส่วนเชื้อเพลิงในการผลิตไฟฟ้า (Energy Mix) ของประเทศญี่ปุ่นในปี 2030 เทียบกับปี 2019 (METI)

Thailand Highlights: Energy Policy and Regulation to Mobilize Energy Transition, by Dr. Veerapat Kiatfuengfoo,

Director General, Energy Policy and Planning Office (EPPO)

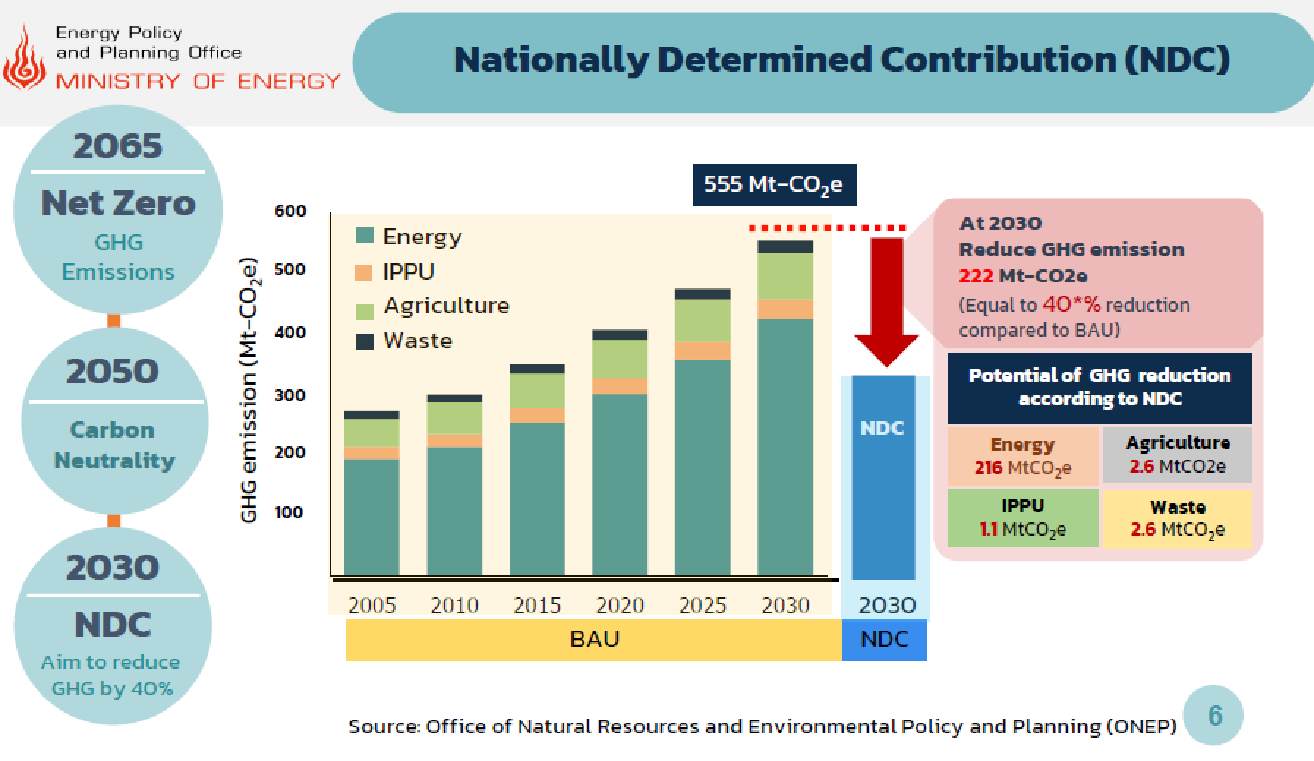

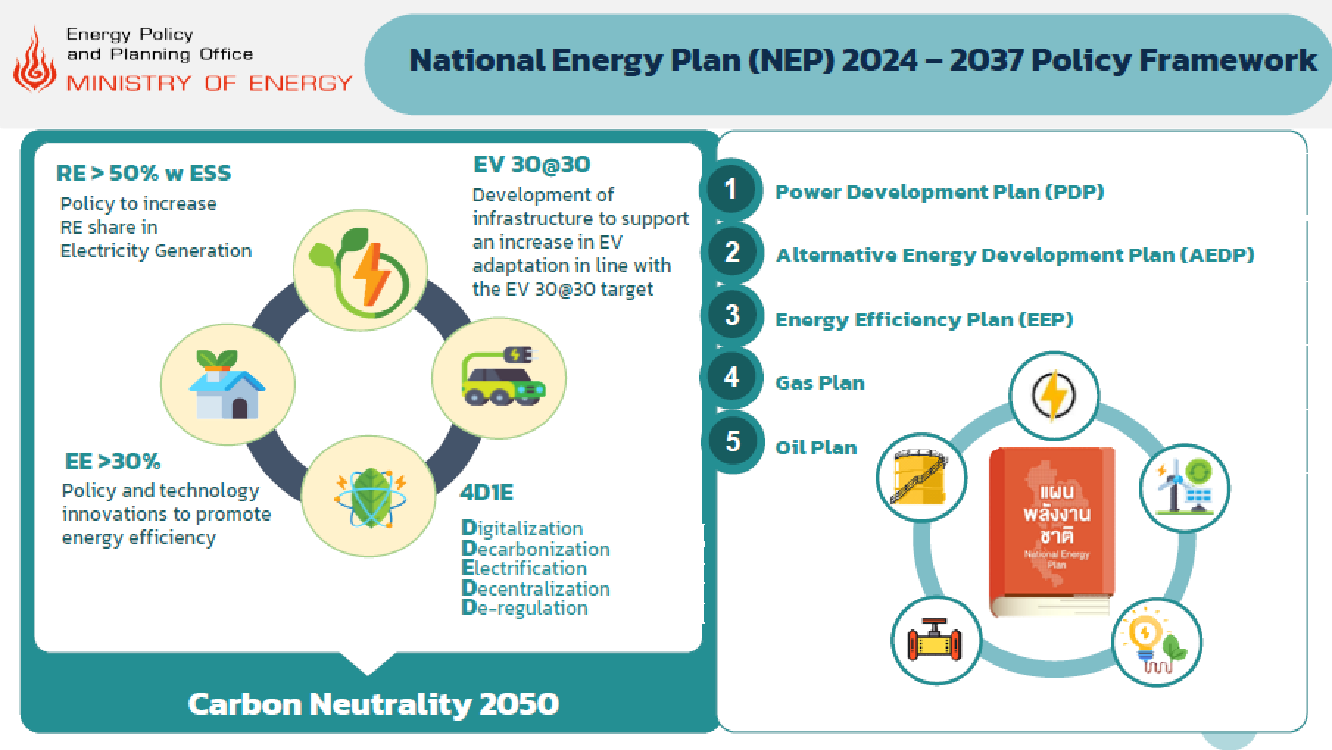

กรอบนโยบายแผนพลังงานชาติ (National Energy Plan: NEP) พ.ศ. 2567-2580 (ค.ศ. 2024–2037) เพื่อสนับสนุนให้ประเทศไทยมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ภายในปี 2065 ภายใต้ 3 กลยุทธ์ ได้แก่ (1) ความมั่นคงด้านพลังงาน (Security) (2) ราคาพลังงานที่เหมาะสม (Affordability) และ (3) ความเป็นมิตรต่อสิ่งแวดล้อม (Environment) โดยตั้งเป้าเพิ่มสัดส่วนการผลิตไฟฟ้า RE มากกว่า 50% เพิ่มประสิทธิภาพการใช้พลังงานมากกว่า 30% ส่งเสริมการใช้ยานยนต์ไฟฟ้าให้มากขึ้น และสนับสนุนโครงสร้างพื้นฐานที่เกี่ยวข้องกับ EV ภายใต้กรอบ EV 30@30 (ผลิต EV 30% ภายในปี 2030) และการปรับโครงสร้างอุตสาหกรรมพลังงานเพื่อรองรับการเปลี่ยนผ่านพลังงานตามแนวทาง 4D1E (Digitalization, Decarbonization, Decentralization, De-regulation และ Electrification) ส่งผลให้ ณ ปลายแผน มีสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50%

รูปที่ 10 การมีส่วนร่วมที่ประเทศกำหนด (Nationally Determined Contribution: NDC) ในปี 2030 (EPPO)

รูปที่ 11 แผนพลังงานชาติ (NEP) (EPPO)

Thailand Highlights – Energy Policy and Regulation to Mobilize Energy Transition,

by Ms. Cheerawan Rojcharoenchai,

DirectAssistant Secretary General, Office of the Energy Regulatory Commission (OERC)

เพื่อเป็นการเพิ่มสัดส่วน RE ในระบบไฟฟ้าให้มากขึ้น ในปี พ.ศ. 2566 ที่ผ่านมา สำนักงาน กกพ. ได้มีการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2565 – 2573 สำหรับกลุ่มโรงไฟฟ้าประเภทไม่มีต้นทุนเชื้อเพลิง ในกรอบการรับซื้อไฟฟ้าปริมาณ 5,203 MW โดยสรุปผลมีผู้ผ่านการคัดเลือกจำนวน 175 โครงการ คิดเป็นปริมาณรับซื้อไฟฟ้าเท่ากับ 4,852.26 MW ซึ่งประกอบด้วยโรงไฟฟ้าโซล่าร์ฟาร์ม จำนวน 2,368 MW โรงไฟฟ้าโซล่าร์ฟาร์มบวกแบตเตอรี่ จำนวน 994.06 MW และโรงไฟฟ้าพลังงานลม จำนวน 1,490.20 MW สำหรับโรงไฟฟ้าก๊าซชีวภาพ ไม่มีผู้ผ่านการคัดเลือก

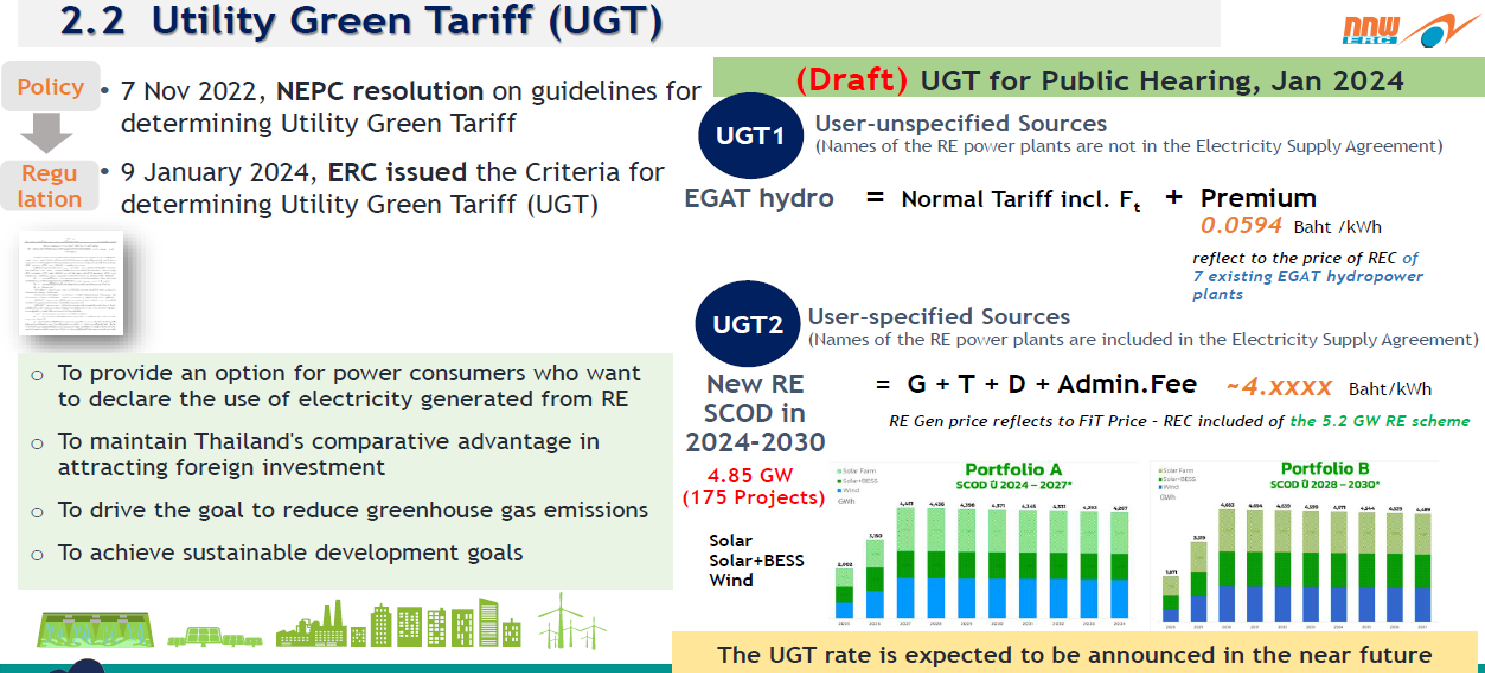

ปัจจุบันสำนักงาน กกพ. อยู่ระหว่างกำหนดอัตราค่าไฟฟ้าสีเขียว (Utility Green Tariff: UGT) ตามหลักการที่คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) กำหนดเมื่อวันที่ 7 พฤศจิกายน พ.ศ. 2565 โดยแบ่งออกเป็น UGT1 สำหรับผู้ใช้ไฟฟ้าที่ไม่ต้องการเจาะจงโรงไฟฟ้าประเภท RE และ UGT2 สำหรับผู้ใช้ไฟฟ้าที่มีความต้องการเจาะจงประเภทกลุ่มโรงไฟฟ้า RE โดยในการกำหนด UGT2 นั้น จะนำโรงไฟฟ้าที่ผ่านการคัดเลือกจากโครงการรับซื้อไฟฟ้าพลังงานหมุนเวียนประเภทไม่มีต้นทุนเชื้อเพลิงในรูปแบบ Feed-in-Tariff (FiT) ในช่วงปี พ.ศ. 2565-2573 เพื่อนำมากำหนดเป็นกลุ่มโรงไฟฟ้า (Portfolio) เพื่อจ่ายไฟฟ้าให้ผู้ใช้ไฟฟ้า UGT2 ที่ต้องการเจาะจงใช้เฉพาะพลังงานสีเขียวเท่านั้น

นอกจากนั้นปัจจุบันสำนักงาน กกพ. ได้เปิดโอกาสให้ผู้สนใจได้ดำเนินโครงการทดสอบนวัตกรรมด้านพลังงาน (ERC Sandbox) เพื่อทดสอบรูปแบบธุรกิจใหม่ภายใต้สภาพแวดล้อมจริง เช่น การทดสอบการซื้อขายไฟฟ้ารูปแบบ Peer-to-Peer การทดสอบการติดตั้งแบตเตอรี่คู่กับโรงไฟฟ้าพลังงานหมุนเวียน การทดสอบรูปแบบธุรกิจผู้รวบรวมโหลดและผู้ผลิต (Load and Supply Aggregator) เป็นต้น ซึ่งโครงการส่วนใหญ่ต้องการทดสอบการซื้อขายไฟฟ้าผ่านแพลตฟอร์ม (Energy Trading Platform) ผ่านโครงข่ายของการไฟฟ้า (Third Party Access: TPA) ซึ่งปัจจุบันสำนักงาน กกพ. อยู่ระหว่างรวบรวมผลการทดสอบเพื่อนำมาพัฒนาปรับปรุงกฎระเบียบการกำกับกิจการพลังงานรองรับรูปแบบธุรกิจใหม่ด้านพลังงานในอนาคตต่อไป

เพื่อเป็นการรองรับการเปิดให้บุคคลที่สามใช้ระบบโครงข่ายไฟฟ้าสาธารณะร่วมกัน (Third Party Access: TPA) กกพ. ได้ออกประกาศ กกพ. เรื่อง หลักเกณฑ์และแนวทางการจัดทำข้อกำหนดการเปิดใช้ระบบโครงข่ายไฟฟ้าให้แก่บุคคลที่สาม (Third Party Access: TPA) พ.ศ. 2565 เพื่อรองรับนโยบายของกระทรวงพลังงานในอนาคต ปัจจุบันสำนักงาน กกพ. อยู่ระหว่างรีวิวข้อกำหนดการเปิดให้บุคคลที่สามใช้โครงข่ายไฟฟ้า (TPA Code) ตามที่สามการไฟฟ้าเสนอ

กกพ. ได้ปรับปรุงกระบวนการในส่วนที่เกี่ยวข้องกับการขอรับใบอนุญาต เช่น การใช้ระบบเทคโนโลยีสารสนเทศ (IT) และการปรับปรุงขั้นตอนการออกใบอนุญาต เพื่อรองรับการเติบโตของการติดตั้งโซล่าร์บนหลังคา ซึ่งมีแนวโน้มเติบโตขึ้นอย่างมากทั้งในระดับภาคครัวเรือน ภาคธุรกิจและอุตสาหกรรม

รูปที่ 12 การกำหนดอัตราค่าไฟฟ้าสีเขียว (UGT) (OERC)

Thailand COP28 update, by Mr. Pavich Kesavawong,

Deputy Director General, Department of Climate Change and Environment (DCCE),

Ministry of Natural Resources and Environment

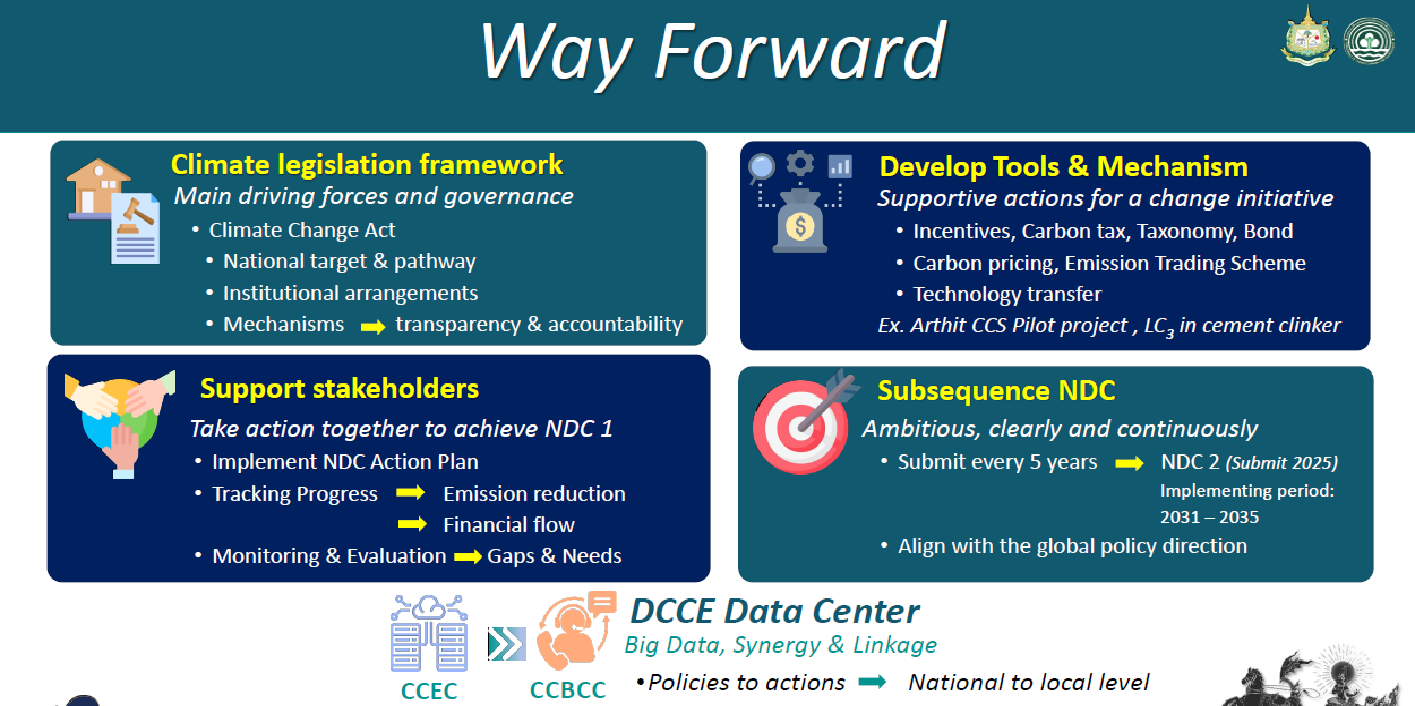

หลังจากการประชุม COP 28 ที่นานาประเทศได้ให้คํามั่นว่าจะเพิ่มกําลังการผลิตพลังงานหมุนเวียนเป็น 3 เท่าและเพิ่มประสิทธิภาพการใช้พลังงานเป็น 2 เท่าภายในปี 2030 เพื่อลดการปล่อยก๊าซเรือนกระจก ปัจจุบันประเทศไทยอยู่ระหว่างการจัดทำ พรบ. การเปลี่ยนแปลงสภาพภูมิอากาศ ประกอบกับการริเริ่มการพัฒนากลไกและเครื่องมือต่างๆ เช่น มาตรการด้านภาษี หุ้นกู้/ตราสารหนี้สีเขียว ภาษีคาร์บอน ระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก เป็นต้น เพื่อสนับสนุนให้ประเทศบรรลุเป้าหมาย Net Zero ภายในปี 2065

รูปที่ 13 การดำเนินการเพื่อให้ประเทศไทยบรรลุเป้าหมาย Net Zero (DCCE)

Energy Transition: Bangladesh Perspective, by Mr. Md. Nurul Amin,

Chairman of Bangladesh Energy Regulatory Commission (BERC)

บังกลาเทศนับเป็นหนึ่งในประเทศที่มีความท้าทายในด้านการเปลี่ยนผ่านพลังงานเนื่องจากมีข้อจำกัดในด้านพื้นที่สำหรับการก่อสร้างระบบผลิตไฟฟ้าจากพลังงานทดแทน อีกทั้งยังมีความไม่แน่นอนที่ภาคเอกชนจะลงทุนในการพัฒนาโครงการพลังงานทดแทน บังกลาเทศยังเป็นประเทศที่ขาดแคลนทรัพยากรพลังงาน จึงจำเป็นต้องนำเข้าพลังงานหลายชนิด เช่น ก๊าซธรรมชาติเหลว น้ำมัน ถ่านหิน เชื้อเพลิงนิวเคลียร์ และพลังงานไฟฟ้า โดยปัจจุบันมีสัดส่วน RE เพียงแค่ 4.3% (1,183.63 MW) แผนยุทธศาสตร์การลงทุนชาติและวิถีสู่ความรุ่งโรจน์ในภาวะความผันผวนของสภาพภูมิอากาศโลก (The Mujib Climate Prosperity Plan) ของบังกลาเทศมุ่งมั่นในการเพิ่มสัดส่วน RE ในการผลิดไฟฟ้าของประเทศจาก 5% ในปี 2025 เป็น 30% ในปี 2030 และ 40% ในปี 2041 โดยบังกลาเทศได้กำหนดการมีส่วนร่วมของประเทศ (NDC) ในการลดการปล่อยก๊าซเรือนกระจกลง 15.12% (แบบมีเงื่อนไข (คือ หากได้รับการสนับสนุนทางการเงินจากต่างประเทศ)) และ 6.73% (แบบไม่มีเงื่อนไข) ภายในปี 2030 และจะนำไฮโดรเจนและแอมโมเนียมาใช้ในภาคพลังงานภายในปี 2041 นอกจากนี้บังกลาเทศยังวางแผนที่จะทำอาคารสีเขียวอีกด้วย แต่ยังคงต้องใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในช่วงการเปลี่ยนผ่านพลังงาน

อย่างไรก็ตาม บังกลาเทศจำเป็นที่จะต้องผ่านอุปสรรคทางด้านทรัพยากรบุคคลที่มีความเชี่ยวชาญด้านพลังงานและการเงินไปให้ได้ เพื่อที่จะบรรลุเป้าหมายการเปลี่ยนผ่านด้านพลังงานอย่างยั่งยืนและลดการปล่อยก๊าซเรือนกระจกเพื่อรักษาสภาพภูมิอากาศโลกตามความตกลงปารีส มาตรา 6

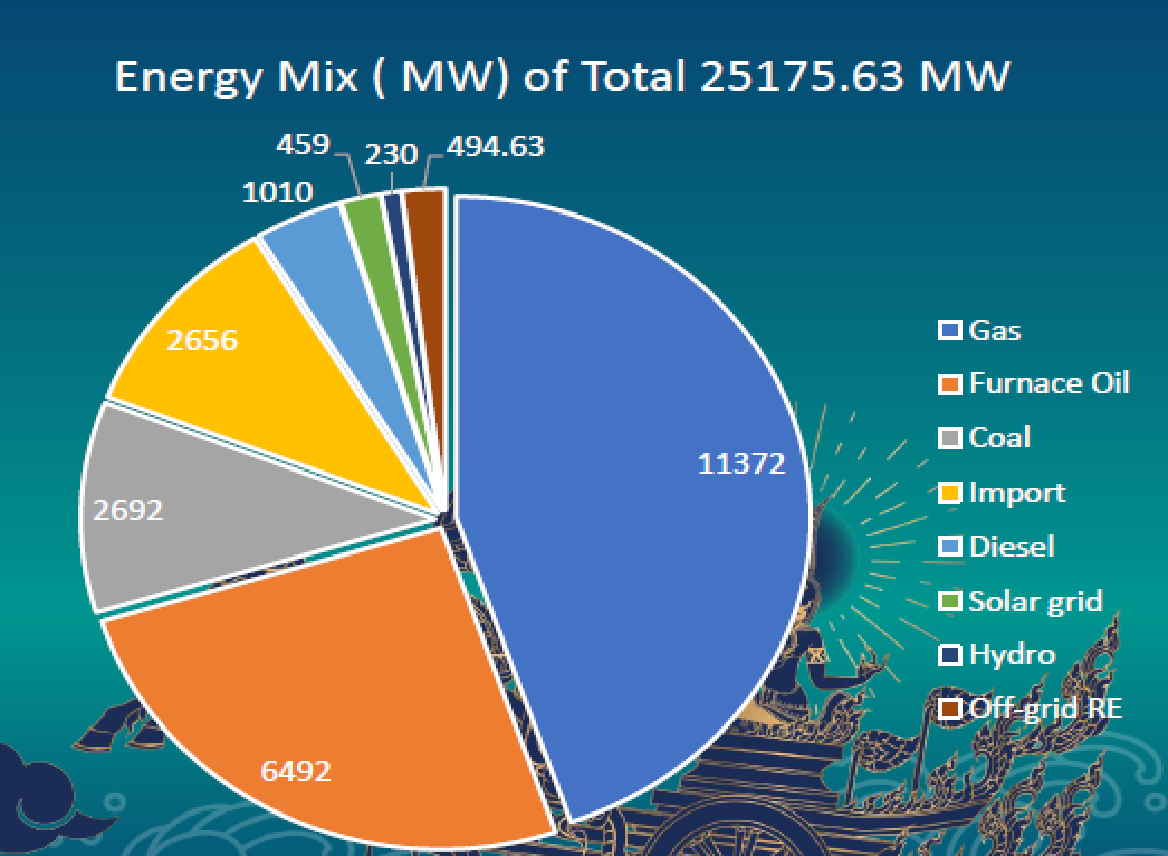

รูปที่ 14 สัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงประเภทต่างๆ ของบังกลาเทศ (ข้อมูล ณ มิถุนายน 2023)

Cambodia: Policy towards Energy Transition, by Mr. THY Selaroth,

Manager of Transmission and Sub-Transmission Office – Electricity Authority of Cambodia (EAC)

กัมพูชาในปัจจุบันมีการผลิตไฟฟ้าจากเชื้อเพลิงถ่านหิน (48% ในปี 2023) รองมาคือพลังงานน้ำ อย่างไรก็ตาม กัมพูชาเชื่อว่าจะสามารถลดการใช้ถ่านหินเพื่อผลิตไฟฟ้าลงได้อย่างชัดเจน โดยจะมีสัดส่วนเพียง 26% ในปี 2040 นอกจากนี้ การใช้แผงโซล่าร์เซลล์ที่ทำหน้าที่รับพลังงานแสงอาทิตย์และเปลี่ยนเป็นพลังงานไฟฟ้าจะเพิ่มขึ้นเป็น 4% และ 14% ในปี 2030 และ 2040 ตามลำดับ กัมพูชามีการเชื่อมโยงระบบโครงข่ายไฟฟ้ากับ 3 ประเทศเพื่อนบ้านเพื่อนำเข้าพลังงาน คือ ไทย (115 kV, 22 kV) สปป. ลาว (500 kV, 115 kV, 22 kV) และเวียดนาม (230 kV, 22 kV) การจัดทำแผนพัฒนาการผลิตไฟฟ้าปี 2022-2040 ของกัมพูชาตั้งอยู่บน 3 ปัจจัยด้านพลังงาน ได้แก่ (1) ความเชื่อถือได้และมีราคาเหมาะสม (2) ความมั่นคง และ (3) ความยั่งยืน โดยมุ่งเน้นการเพิ่มกําลังการผลิตพลังงานแสงอาทิตย์ควบคู่ไปกับการติดตั้งระบบกักเก็บพลังงาน และการลงทุนในการนำเข้า การจัดเก็บ และโครงสร้างพื้นฐานด้าน LNG กัมพูชามีเป้าหมายที่ทะเยอทะยานที่จะเพิ่ม RE เป็นอย่างน้อย 70% ภายในปี 2030 และจะยุติการสร้างโรงไฟฟ้าถ่านหินใหม่ รวมถึงจะเน้นการใช้พลังงานอย่างมีประสิทธิภาพมากขึ้น

ความท้าทายของกัมพูชาในด้านการเปลี่ยนผ่านพลังงานประกอบด้วย (1) ด้านนโยบาย มีการจัดทำ Energy Transition Roadmap แต่ยังคงอยู่ในช่วงเริ่มต้น (2) การเพิ่มประสิทธิภาพของการใช้พลังงาน ซึ่งยังคงมีค่าใช้จ่ายสูง (3) EV ยังคงขาดความพร้อมด้านโครงสร้างพื้นฐานสถานีอัดประจุไฟฟ้า (4) RE เช่น Solar/Wind ที่มีความผันผวน ส่งผลกระทบต่อเสถียรภาพและความมั่นคงของระบบโครงข่ายไฟฟ้า (5) Grid Modernization จำเป็นต้องอัพเกรดโครงข่ายไฟฟ้าให้เกิดความยืดหยุ่น (6) การลงทุนและแหล่งเงินสนับสนุน ทั้งในเรื่องโครงสร้างพื้นฐาน เทคโนโลยี และการเสริมศักยภาพบุคลากร

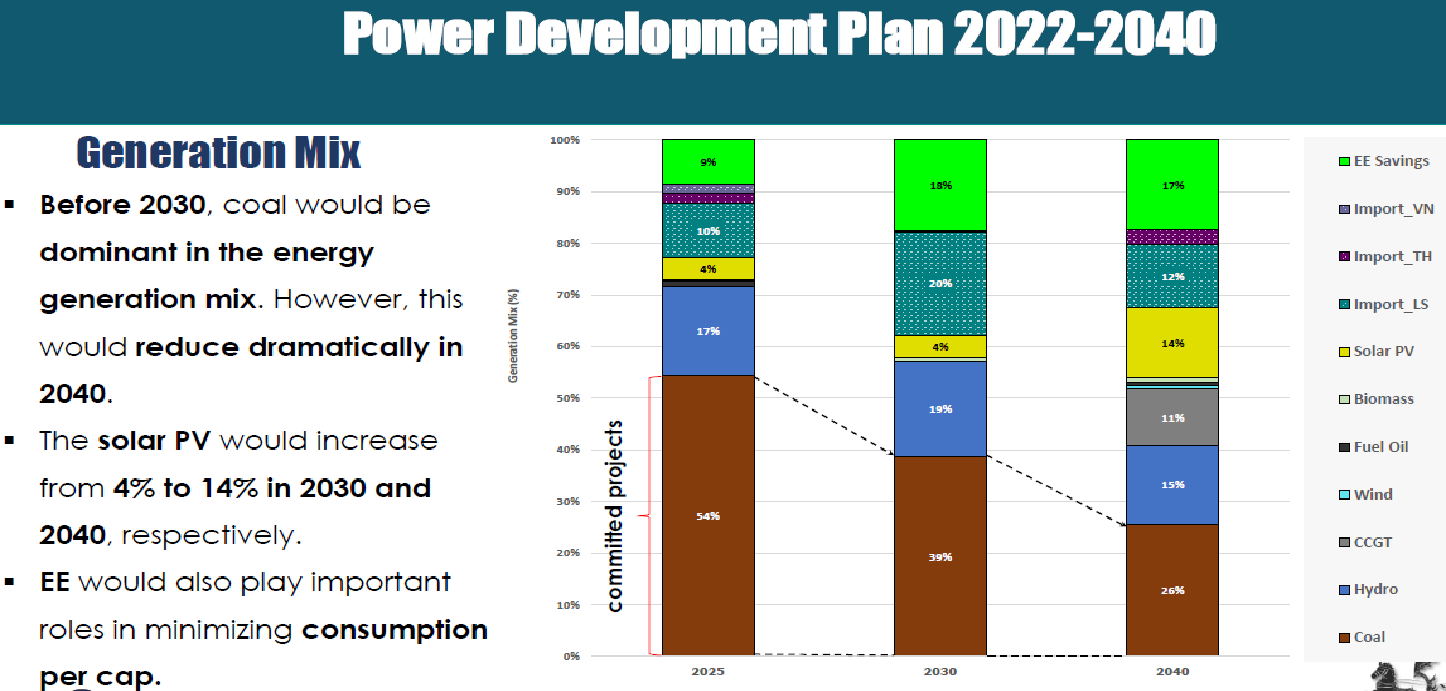

รูปที่ 15 สัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงประเภทต่างๆ ของกัมพูชาตามแผน PDP 2022-2040

India: Energy Policy and Regulation to Mobilize Energy Transition, by Mr. Gajendra Singh,

Member of the Petroleum and Natural Gas Regulatory Board (PNGRB), India

อินเดีย เป็น 1 ใน 10 อันดับแรกของประเทศที่มีความเสี่ยงสูงที่สุดที่จะเผชิญกับภาวการณ์เปลี่ยนแปลงของสภาพภูมิอากาศ ที่นับวันจะรุนแรงมากขึ้น ดังนั้น อินเดียจึงเห็นว่าการที่จะควบคุมอุณหภูมิพื้นผิวโลกไม่ให้สูงเกินกว่า 1.5 องศาเซลเซียส การปล่อยก๊าซเรือนกระจกทั่วโลกจะต้องลดลง 45% ภายในปี 2030 และพุ่งเป้าไปสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2050 อีกทั้งจะต้องหันมาใช้พลังงานทดแทนในการผลิตกระแสไฟฟ้าให้ได้ถึง 85–90% รวมไปถึงการยกเลิกโรงไฟฟ้าถ่านหิน นอกจากนี้ ในภาคการขนส่ง จะต้องหันมาใช้เชื้อเพลิงจากพลังงานทดแทนให้ได้ 60–80% และลดการปล่อยก๊าซคาร์บอนไดออกไซด์จากภาคอุตสาหกรรมให้ได้มากถึง 75–90% ที่สำคัญยังต้องมีการรณรงค์ให้ปลูกป่าเพิ่มขึ้นเพื่อเป็นแหล่งดูดซับ CO2 อีกด้วย

ในปัจจุบัน ธุรกิจน้ำมันและก๊าซได้หันมาลงทุนในพลังงานทางเลือกมากขึ้น ไม่ว่าจะเป็นเชื้อเพลิงคาร์บอนต่ำ พลังงานทดแทน และไฮโดรเจนสีเขียว ซึ่งจะช่วยให้ธุรกิจของตนอยู่รอด

ในอินเดีย เชื้อเพลิงฟอสซิลยังคงเป็นแหล่งพลังงานหลักของประเทศ และยังต้องพึ่งพาการนำเข้าน้ำมันและก๊าซ แต่มีการใช้พลังงานแสงอาทิตย์และพลังงานลมมาใช้ในการผลิตไฟฟ้ามากขึ้นอันเป็นผลมาจากนโยบายและการผลักดันของรัฐบาล มากไปกว่านั้น รัฐบาลอินเดียได้ออกนโยบายส่งเสริมการพัฒนาไฮโดรเจนสีเขียว (National Green Hydrogen Mission) เพื่อให้ประเทศเป็นศูนย์กลางในด้านไฮโดรเจนสีเขียวของโลก (Global Hub of Green H2)

อินเดียมีแผนที่จะลดการปล่อยคาร์บอนไดออกไซด์ในการจัดหาพลังงานไฟฟ้า ภายในปี 2050 และให้บรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ภายในปี 2070 ปัจจุบันต้นทุนการใช้พลังงานหมุนเวียนลดลงเรื่อยๆ ดังนั้น ภายในปี 2025 การผลิตไฟฟ้าจากพลังงานหมุนเวียนร่วมกับการใช้เทคโนโลยีกักเก็บพลังงานจะสามารถแข่งขันกับถ่านหินได้ และภายในปี 2030 สัดส่วนของกำลังการผลิตติดตั้งของไฟฟ้าจากพลังงานหมุนเวียนจะสูงกว่าถ่านหินเกือบ 2 เท่า การลงทุนด้านพลังงานทดแทนโดยภาครัฐและเอกชนกำลังแซงหน้าการลงทุนในเชื้อเพลิงฟอสซิล โดย 70% ของการลงทุนใหม่ทั้งหมดเป็นการลงทุนในการผลิตไฟฟ้าจากพลังงานหมุนเวียน บทบาทของ Petroleum and Natural Gas Regulatory Board (PNGRB) ซึ่งเป็นหน่วยงานกำกับดูแล คือ การส่งเสริมให้เกิดตลาดปิโตรเลียมและก๊าซธรรมชาติที่มีการแข่งขัน มีประสิทธิภาพ และยั่งยืน ในอินเดีย โดยคำนึงถึงประโยชน์ของผู้บริโภค นักลงทุน และคุ้มครองผู้มีส่วนได้ส่วนเสียอื่นๆ

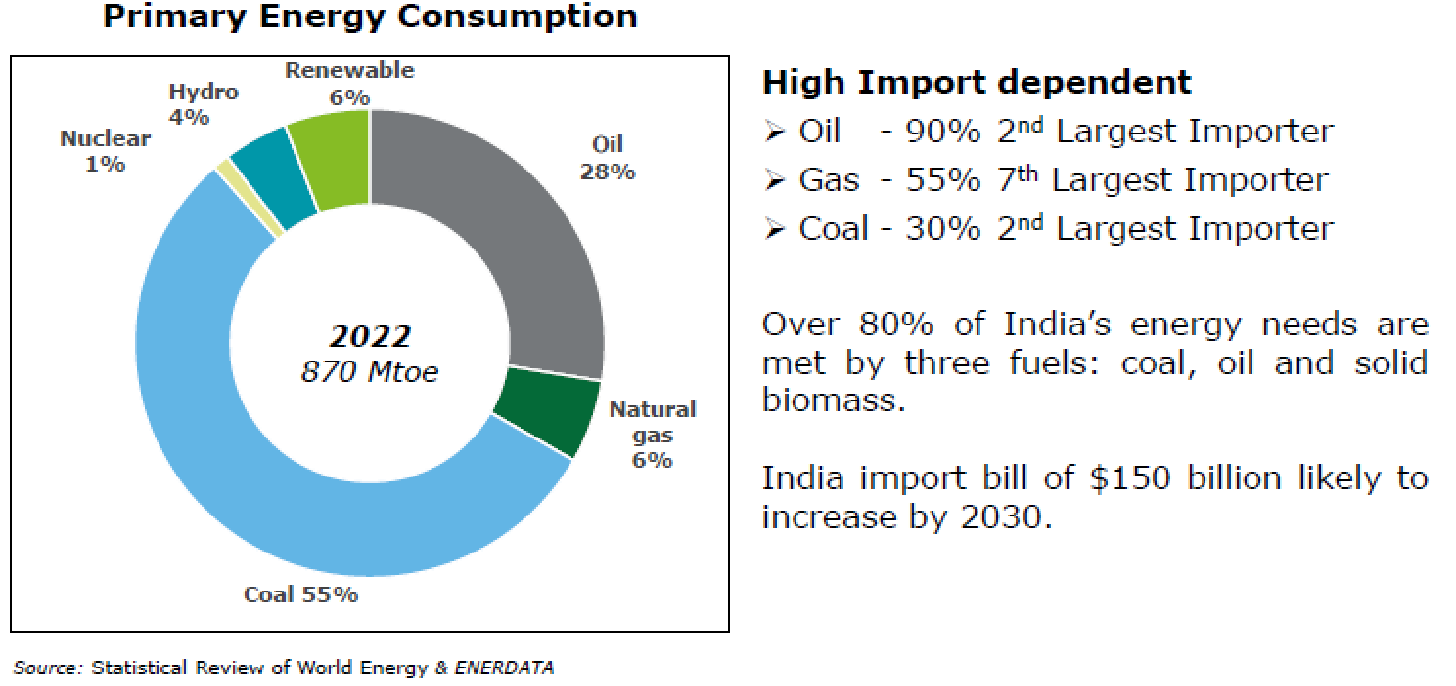

รูปที่ 16 สัดส่วนการใช้พลังงานขั้นต้นของอินเดียในปี 2022

Lao PDR: Energy Policy and Regulation towards Energy Transition in Lao PDR, by Mr. Sisabay Chanthasombath,

Technical Officer – Department of Energy Management, Lao PDR

สาธารณรัฐประชาธิปไตยประชาชนลาว (สปป. ลาว) มีการผลิตไฟฟ้าจากพลังน้ำมากที่สุด มีสัดส่วนถึง 82.36% รองลงมา คือ ถ่านหิน 16.06% สัดส่วนการใช้ไฟฟ้าของภาคเศรษฐกิจต่างๆ ในประเทศตามลำดับ คือ ภาคอุตสาหกรรม 51% ภาคครัวเรือน 25% ภาคธุรกิจ 22% และภาคการเกษตร 2% สปป. ลาวได้มีการจัดทำแผนกลยุทธ์การพัฒนากำลังผลิตไฟฟ้าแห่งชาติขึ้น (National Power Development Strategy) โดยมีประเด็นสำคัญ คือ สนับสนุนการใช้ยานยนต์ไฟฟ้าให้ได้ 15% ของจำนวนยานยนต์ทั้งหมดภายในปี 2025 และเพิ่มเป็น 30% ภายในปี 2030 สนับสนุนการส่งออกพลังงานไฟฟ้าตามโครงการพัฒนาความร่วมมือทางเศรษฐกิจในอนุภูมิภาคลุ่มแม่น้ำโขง และ ASEAN Power Grid สนับสนุนการส่งออก/แลกเปลี่ยนพลังงานไฟฟ้าระหว่างประเทศเพื่อนบ้าน พัฒนาศักยภาพแหล่งพลังงานไฟฟ้าในประเทศเพื่อการใช้ภายในประเทศและส่งออก สัดส่วนเชื้อเพลิงที่ใช้ในการผลิตพลังงานไฟฟ้าเพื่อใช้ภายในประเทศ ประกอบด้วย พลังน้ำ 75% ถ่านหิน 14% และพลังงานหมุนเวียน 11% และรัฐบาลได้กำหนดเป้าหมายการขยายเขตบริการไฟฟ้า (electrification) ให้ได้ 95% ในปี 2020, 98% ในปี 2025 และ 100% ในปี 2030

ด้านกฎระเบียบข้อบังคับ สปป. ลาวได้ออกกฎหมายด้านไฟฟ้า และกำหนดบทปรับสำหรับผู้ละเมิดกฎหมายด้านไฟฟ้าและกฎหมายเกี่ยวกับความปลอดภัยของเขื่อน บทบัญญัติเกี่ยวกับสถานีอัดประจุสำหรับยานยนต์ไฟฟ้า เช่น คู่มือมาตรฐานทางเทคนิคสำหรับการติดตั้งสถานีอัดประจุสำหรับยานยนต์ไฟฟ้าในภาคที่อยู่อาศัย และกลยุทธ์การพัฒนาสถานีอัดประจุสำหรับยานยนต์ไฟฟ้าในเขตเมืองและพื้นที่ชนบท ตลอดจนตามแนวทางหลวงแผ่นดิน และกำลังจัดทำร่างแผนกลยุทธ์การใช้ไฮโดรเจนและแอมโมเนียเพื่อเป็นแหล่งพลังงานสะอาด

การที่ สปป. ลาวมีศักยภาพพลังน้ำอย่างมหาศาลทำให้มีโอกาสพัฒนาโครงการไฟฟ้าพลังน้ำขนาดใหญ่ที่ผลิตไฟฟ้าสนองความต้องการใช้ภายในประเทศและสร้างรายได้จากการส่งออกพลังงานไฟฟ้าส่วนเกินให้กับประเทศเพื่อนบ้าน นอกจากนี้ สปป. ลาวยังมุ่งเน้นการใช้แหล่งพลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์ ลม และชีวมวล เพื่อกระจายแหล่งเชื้อเพลิงในการผลิตไฟฟ้าและลดการพึ่งพาเชื้อเพลิงฟอสซิล ซึ่งจะนำพาประเทศให้ไปสู่เป้าหมายการพัฒนาอย่างยั่งยืน

อย่างไรก็ตาม สปป. ลาวยังต้องเผชิญกับความท้าทาย ทั้งในด้านความต้องการใช้พลังงานไฟฟ้าที่ค่อนข้างต่ำเมื่อเทียบกับกำลังการผลิต ข้อจำกัดด้านโครงสร้างพื้นฐานของระบบส่ง/ระบบจำหน่าย เพื่อส่งไฟฟ้าไปยังพื้นที่ห่างไกลและประเทศเพื่อนบ้าน ซึ่งต้องมีการลงทุนสูง ข้อจำกัดด้านระบบนิเวศในการพัฒนาโครงการไฟฟ้าพลังน้ำ ข้อจำกัดด้านแหล่งเงินทุนและการลงทุน และยังขาดบุคลากรผู้เชี่ยวชาญ

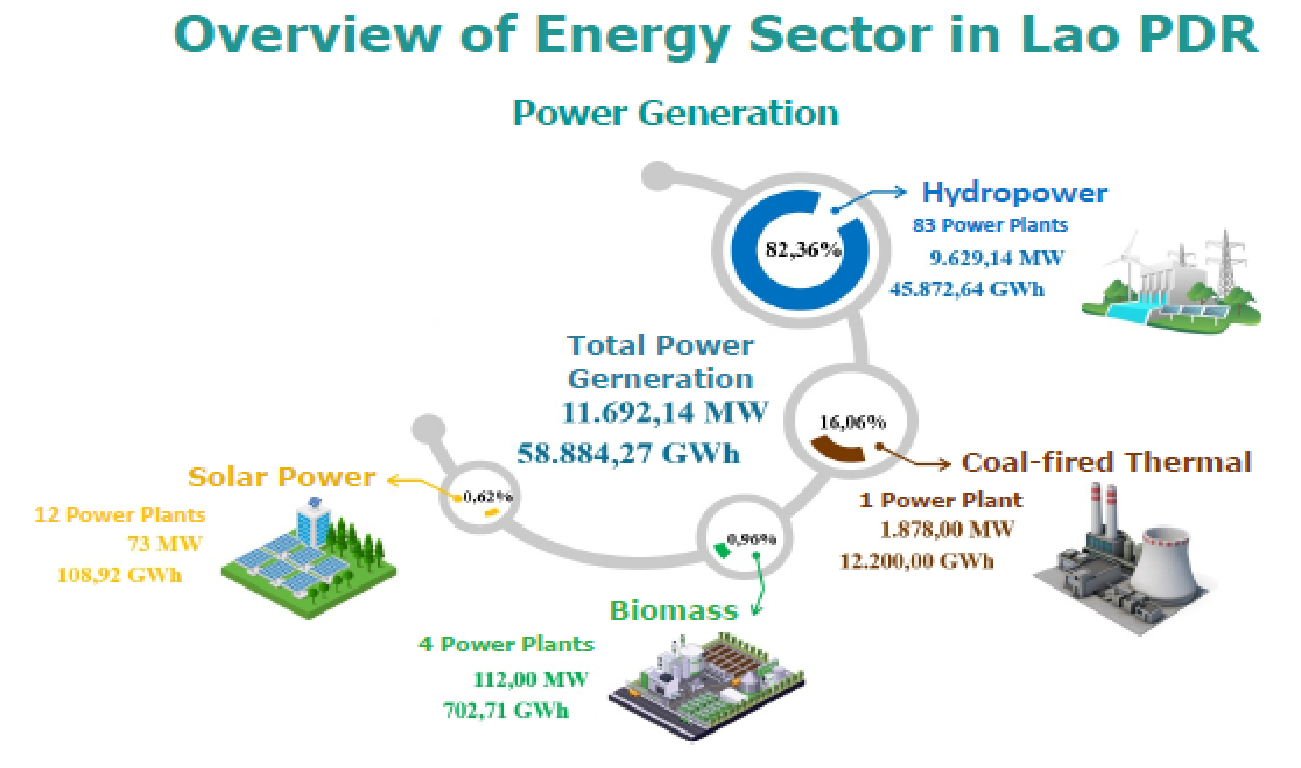

รูปที่ 17 สัดส่วนเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้าของ สปป. ลาวในปัจจุบัน

Malaysia: Energy Policy and Regulation to Mobilise Energy Transition,

by Mr. Mohammed Rashdan Bin Mohd Yusof,

Chairman of the Energy Commission, Malaysia

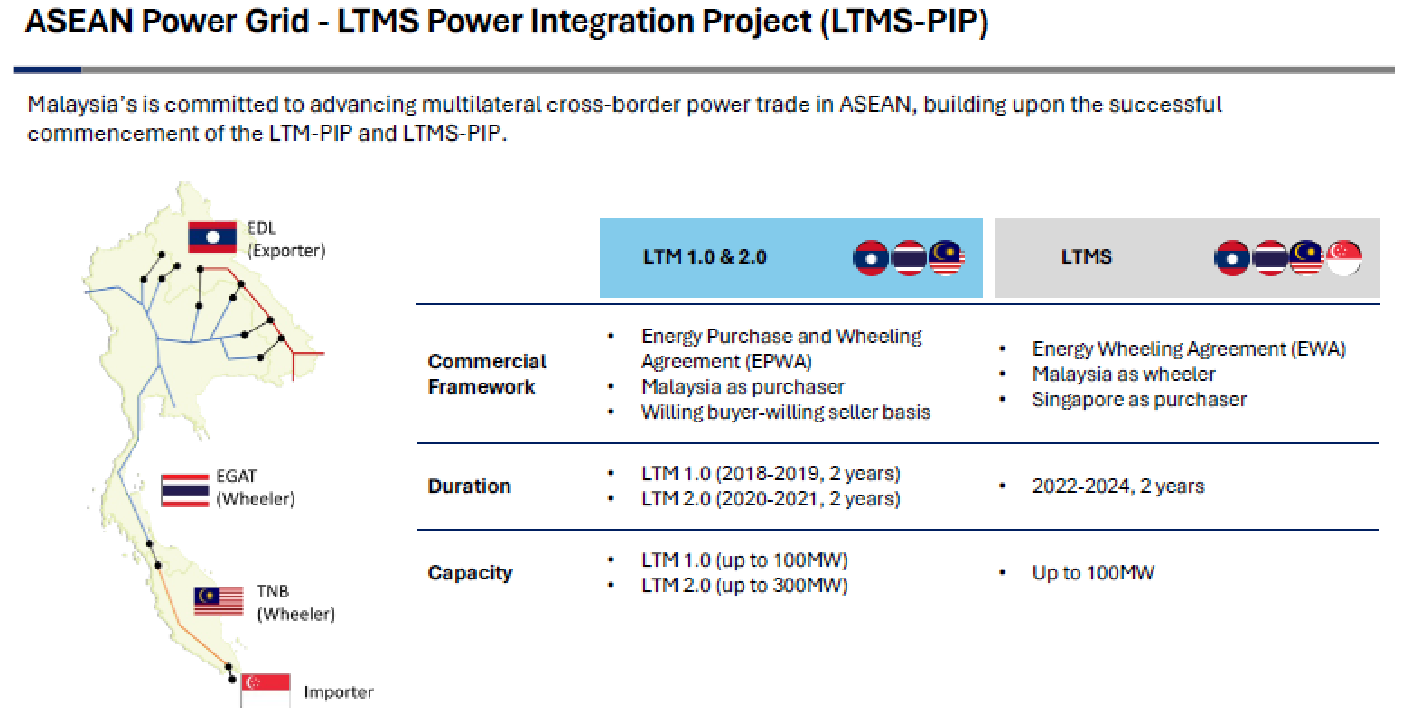

มาเลเซียเป็นอีกประเทศหนึ่งที่พร้อมจะขับเคลื่อนการเปลี่ยนผ่านพลังงานและเปลี่ยนแปลงการใช้เชื้อเพลิงในการผลิตพลังงานไฟฟ้าเพื่อเสริมสร้างความพร้อมในการรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งไม่แตกต่างจากอีกหลายๆ ประเทศ นั่นคือ ตามแผน National Energy Transition Roadmap (NETR) ที่เพิ่งประกาศใช้เมื่อเดือนสิงหาคม 2023 ได้เน้นการมุ่งสู่เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในปี 2050 และเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนให้ถึง 70% ในปี 2050 ในปัจจุบัน มาเลเซียมีนโยบายไม่อนุมัติการก่อสร้างโรงไฟฟ้าถ่านหินใหม่ (“No new coal”) เป็นที่เรียบร้อยแล้ว อีกทั้งยังเตรียมการเปิดตลาดการประมูลการนำเข้าพลังงานไฟฟ้าสีเขียวกับประเทศเพื่อนบ้านอีกด้วย

รูปที่ 18 การเชื่อมต่อระบบโครงข่ายไฟฟ้าและการซื้อขายไฟฟ้าข้ามพรมแดนภายใต้โครงการ LTMS

Myanmar – Energy Policy and Regulation to Mobilize Energy Transition, by Mr. Tint Lwin Oo,

Director – Department of Electric Power Planning, Ministry of Electric Power, Myanmar

เมียนมาร์ มีศักยภาพแหล่งพลังงานที่หลากหลาย ไม่ว่าจะเป็นน้ำมัน ก๊าซธรรมชาติ หินน้ำมัน ถ่านหิน ชีวมวล ก๊าซชีวภาพ เชื้อเพลิงชีวภาพ พลังงานน้ำ พลังงานแสงอาทิตย์ พลังงานลม พลังงานความร้อนใต้พิภพ และแหล่งพลังงานอื่นๆ ทั้งนี้ เมียนมาร์มีนโยบายพลังงานที่เน้นเรื่องการใช้พลังงานทดแทน ประสิทธิภาพการใช้พลังงานและการอนุรักษ์พลังงาน การสนับสนุนความร่วมมือระหว่างประเทศด้านพลังงาน และการออกนโยบายที่เหมาะสมในการกำหนดราคาพลังงาน

ในปัจจุบัน เมียนมาร์ ได้มีการนำพลังงานน้ำและพลังงานแสงอาทิตย์มาใช้ให้เกิดประโยชน์สูงสุดเพื่อเป็นพลังงานทดแทน และยังมีแนวทางการวางแผนต่อไปว่าจะสร้างฐานการผลิตไฟฟ้าจากพลังงานน้ำ พลังงานแสงอาทิตย์ รวมไปถึงพลังงานลมให้มากขึ้นอีกด้วย ทั้งนี้ เพื่อเป็นการพัฒนาการเชื่อมโยงระบบโครงข่ายไฟฟ้ากับประเทศเพื่อนบ้าน เมียนมาร์ได้มีการลงนามบันทึกความเข้าใจเกี่ยวกับความร่วมมือด้านไฟฟ้ากับประเทศจีน ลาว ไทย และอินเดีย สำหรับประเทศไทย มีความคืบหน้าโดยได้มีการจัดตั้งคณะทำงานร่วมกันเพื่อดำเนินโครงการแล้ว

นอกจากนี้ รัฐบาลเมียนมาร์ยังพร้อมที่จะสนับสนุนการใช้ยานยนต์ไฟฟ้า โดยมุ่งเป้าที่ 14% ในปี 2025, 32% ในปี 2030 และ 67% ในปี 2040 พร้อมติดตั้งสถานีชาร์จให้มากที่สุดเท่าที่จะเป็นไปได้โดยใช้พลังงานแสงอาทิตย์

รูปที่ 19 แผนเปลี่ยนผ่านพลังงาน (Energy Transition Road Map) ของเมียนมาร์

Energy Regulation in the Age of Disruption: Philippines' Path to Sustainable Energy Transition,

by Ms. Monalisa C. Dimalanta,

Chairperson and CEO of Energy Regulatory Commission, Philippines

ฟิลิปปินส์ ประเทศที่เคยผ่านวิกฤตการณ์พลังงานมาในอดีต กำลังกลับมาเป็นประเทศที่ใส่ใจในพลังงานสะอาดและการเปลี่ยนผ่านพลังงาน ไม่ว่าจะเป็นการใช้เทคโนโลยีด้านยานยนต์ไฟฟ้า การใช้ระบบโครงข่ายไฟฟ้าอัจฉริยะ ใช้พลังงานลม หรือแม้กระทั่งการใช้ระบบมิเตอร์ไฟฟ้าอัจฉริยะ (AMI: Advanced Metering Infrastructure) ในการสื่อสารระหว่างหน่วยงานที่จ่ายไฟให้กับผู้ใช้ไฟฟ้าและผู้ใช้ไฟฟ้า เพื่อควบคุมการใช้พลังงานและลดค่าไฟฟ้าได้

Energy Efficiency and Conservation Act ของฟิลิปปินส์มีเป้าหมายที่จะกระตุ้นให้การใช้พลังงานอย่างมีประสิทธิภาพเป็นธรรมเนียมปฏิบัติในชีวิตประจำวัน ส่งเสริมการใช้เทคโนโลยีพลังงานหมุนเวียนที่มีประสิทธิภาพและมีความยั่งยืน และใช้กลไกตลาดขับเคลื่อนในการเพิ่มประสิทธิภาพการใช้พลังงาน การอนุรักษ์พลังงาน และความยั่งยืน หน่วยงานกำกับดูแลกิจการพลังงาน (ERC) ของฟิลิปปินส์ได้ดำเนินการโครงการต่างๆ ตามแนวทางสีเขียว เช่น Net Metering การประมูลพลังงานสีเขียว (green energy auctions) และทางเลือกการใช้พลังงานสีเขียว (green energy options)

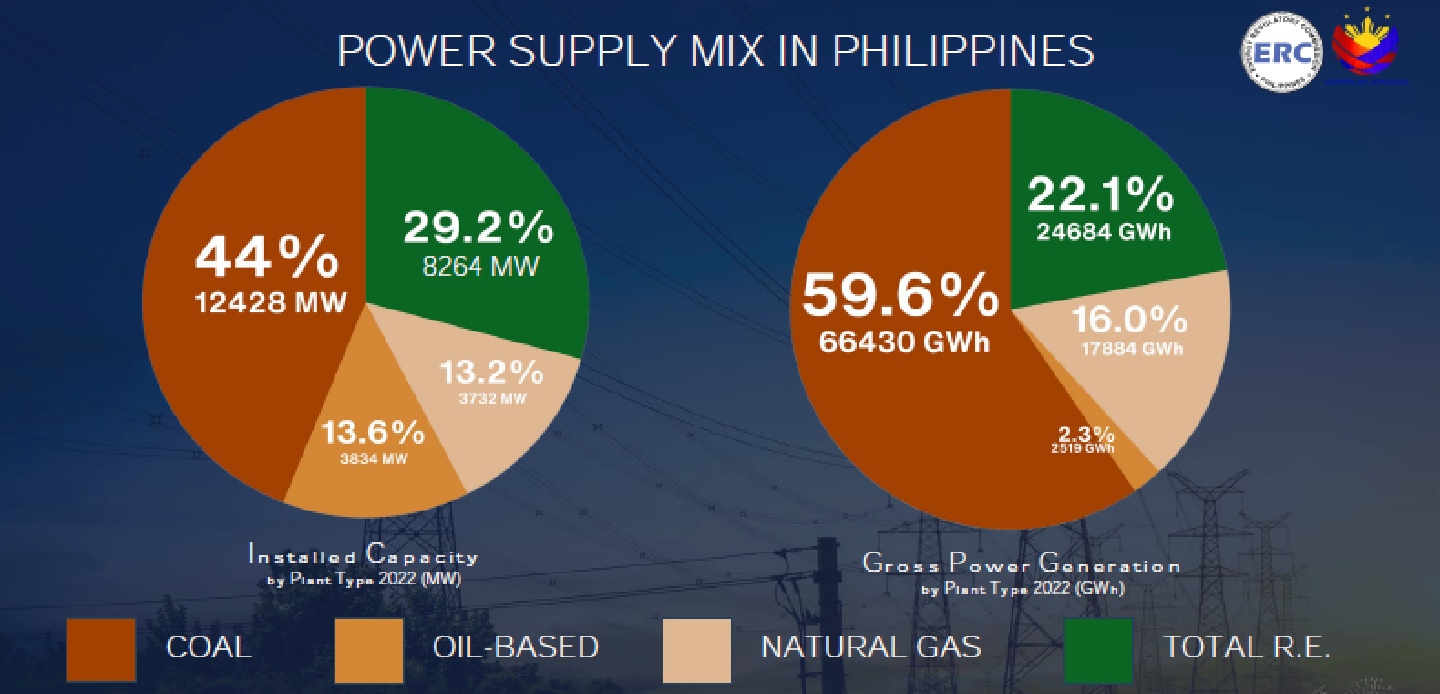

รูปที่ 20 สัดส่วนเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้าในฟิลิปปินส์ในปี 2022

Singapore's Approach to the Energy Transition, by Mr. Eugene Toh,

Assistant Chief Executive Corporate Services Division – Energy Market Authority (EMA), Singapore

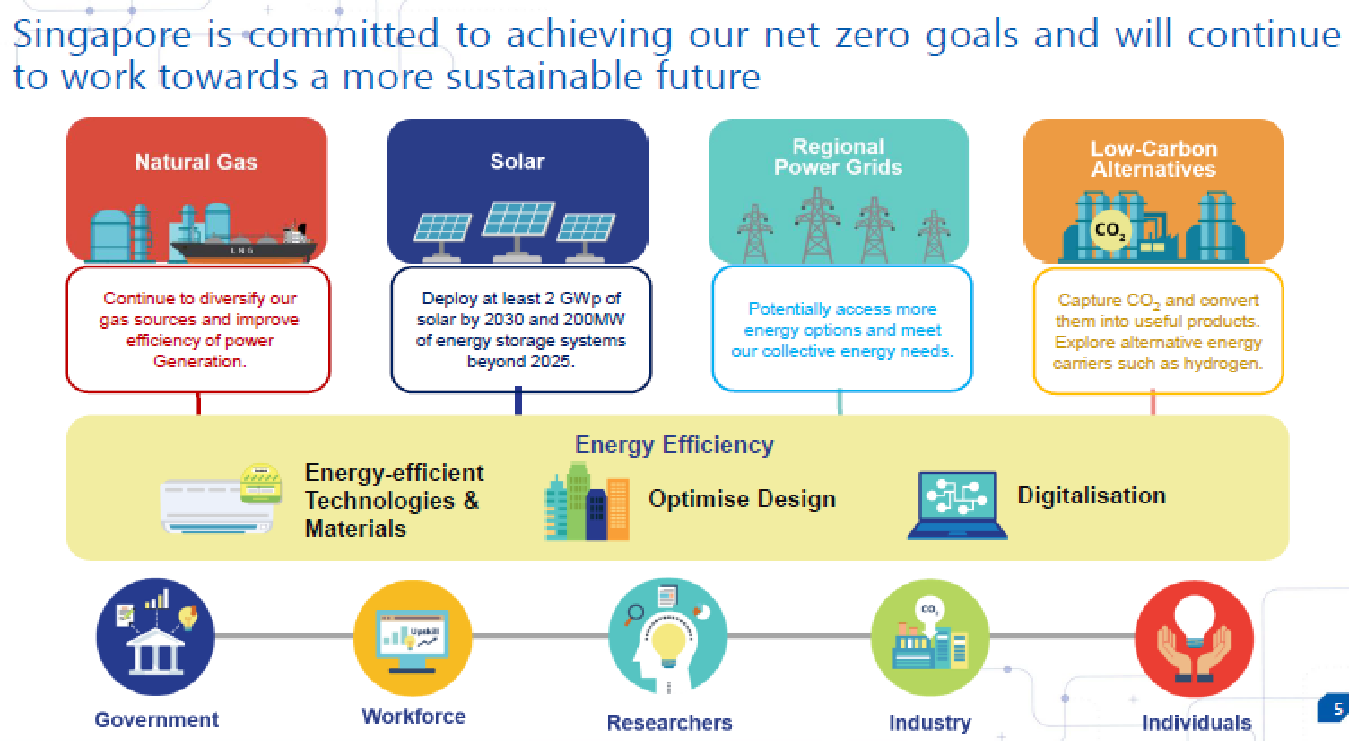

สิงคโปร์ ประเทศที่ใครๆ ต่างมองว่าเป็นประเทศที่รุดหน้าและพัฒนาไปไกล ก็ยังมีข้อเสียเปรียบทางด้านพลังงานทางเลือก อย่างไรก็ตาม สิงคโปร์เดินหน้าเต็มที่ในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์และเลือกที่จะใช้แหล่งพลังงานคาร์บอนต่ำแม้ว่าจะยังมีต้นทุนสูงกว่าการผลิตไฟฟ้าจากโรงไฟฟ้าพลังงานความร้อน เพื่อผลิตไฟฟ้าให้กับประชาชนภายในประเทศแทน แต่โรงไฟฟ้าพลังความร้อนยังจำเป็นสำหรับการจัดหาไฟฟ้าสนองความต้องการใช้ไฟฟ้าฐาน (baseload) และทำหน้าที่เป็น back up ไฟฟ้าเพื่อความมั่นคงด้านพลังงาน

นอกจากนี้ สิงคโปร์ยังมุ่งเน้นในเรื่องความมั่นคงของการจัดหาพลังงานในประเทศให้มีมากพอกับความต้องการใช้และมีความหลากหลายในด้านเทคโนโลยีการผลิตพลังงาน ดังนั้น สิงคโปร์จึงได้มีการทบทวนกลไกตลาดเพื่อให้มีสิ่งจูงใจที่เหมาะสมที่จะช่วยกระตุ้นการมีส่วนร่วมและการลงทุนในเทคโนโลยีการผลิตพลังงานไฟฟ้า ทั้งที่ใช้เทคโนโลยีปัจจุบันและเทคโนโลยีแบบใหม่ เช่น แอมโมเนียคาร์บอนต่ำ และความร้อนจากพลังงานความร้อนใต้พิภพ

รูปที่ 21 แผนการเพื่อบรรลุวัตถุประสงค์ Net Zero ของสิงคโปร์

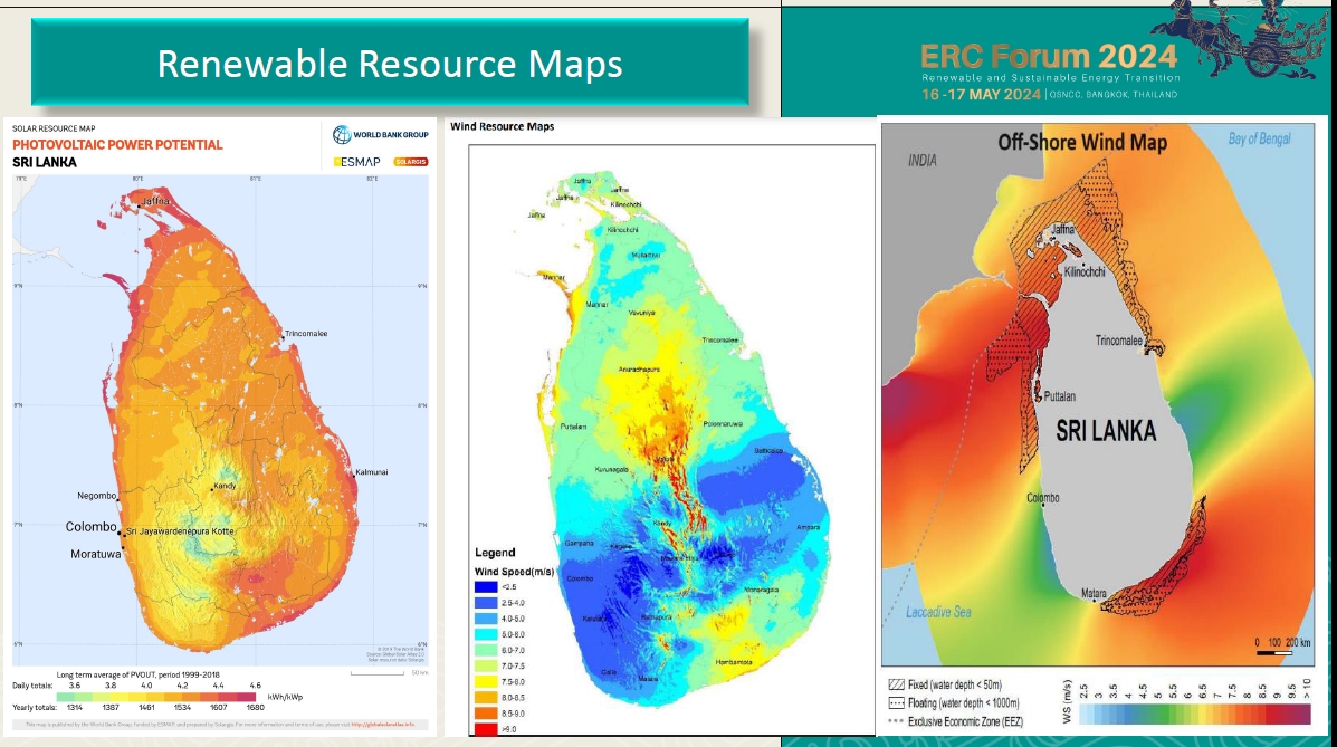

Policy and Regulations to Mobilize Energy Transition in Sri Lanka, by Prof. Manjula Fernando,

Chairman – the Public Utilities Commission of Sri Lanka (PUCSL)

ศรีลังกา มีแนวนโยบายของรัฐบาล ที่มุ่งให้บรรลุเป้าหมายการใช้พลังงานหมุนเวียนในการผลิตกระแสไฟฟ้าให้ได้ 70% ภายในปี 2030 และจะไม่สร้างโรงไฟฟ้าถ่านหินขึ้นใหม่ในอนาคต เพื่อที่จะมุ่งไปสู่ความเป็นกลางทางคาร์บอนในภาคการผลิตไฟฟ้าให้ได้ภายในปี 2050 ทั้งนี้ พลังไฟฟ้าใหม่แบบ Firm ที่จะเข้าสู่ระบบต่อไปในอนาคตจะต้องผลิตจากพลังงานสะอาดเท่านั้น อาทิ ก๊าซธรรมชาติเหลว

นอกจากนี้ จะมีการนำเทคโนโลยีการจัดเก็บไฟฟ้าแบบพลังงานน้ำสูบกลับ (Pumped Hydroelectric Energy Storage: PHES) และระบบจัดเก็บพลังงานโดยแบตเตอรี่ (Battery Energy Storage System: BESS) มาใช้เพื่อทำให้การส่งจ่ายไฟฟ้าเชื่อถือได้และมีคุณภาพ โครงข่ายระบบส่งและระบบจำหน่ายไฟฟ้าจะถูกปรับเปลี่ยนเป็นแบบ Smart Networks เพื่อรองรับไฟฟ้าจากพลังงานหมุนเวียนที่จะเข้าสู่ระบบมากขึ้นในอนาคต และได้มีการวางแผนโครงการปลูกป่าเพื่อให้เป็นแหล่งดูดซับก๊าซคาร์บอนไดออกไซด์อีกด้วย ถึงแม้จะเป็นประเทศที่มีข้อจำกัดด้านเทคนิคในเรื่องโรงไฟฟ้าที่สามารถเรียกให้เดินเครื่องเพื่อผลิตและจ่ายไฟฟ้าได้ในทันที และระดับความยืดหยุ่นของระบบไฟฟ้าในการรองรับไฟฟ้าจากพลังงานหมุนเวียนที่มีความผันผวน แต่ศรีลังกาก็ยังมั่นใจในศักยภาพที่สูงมากของพลังงานแสงอาทิตย์และพลังงานลมที่สามารถนำไปใช้ผลิตไฟฟ้าได้ ทั้งนี้ ความสามารถถ่ายโอนกำลังไฟฟ้าผ่านระบบโครงข่ายไฟฟ้าของประเทศอินเดีย จะช่วยให้การเปลี่ยนผ่านพลังงานและการบรรลุเป้าหมาย Net Zero ของศรีลังกาเป็นไปได้

รูปที่ 22 แผนที่ศักยภาพพลังงานแสงอาทิตย์ พลังงานลมบนฝั่งและนอกชายฝั่งของศรีลังกา

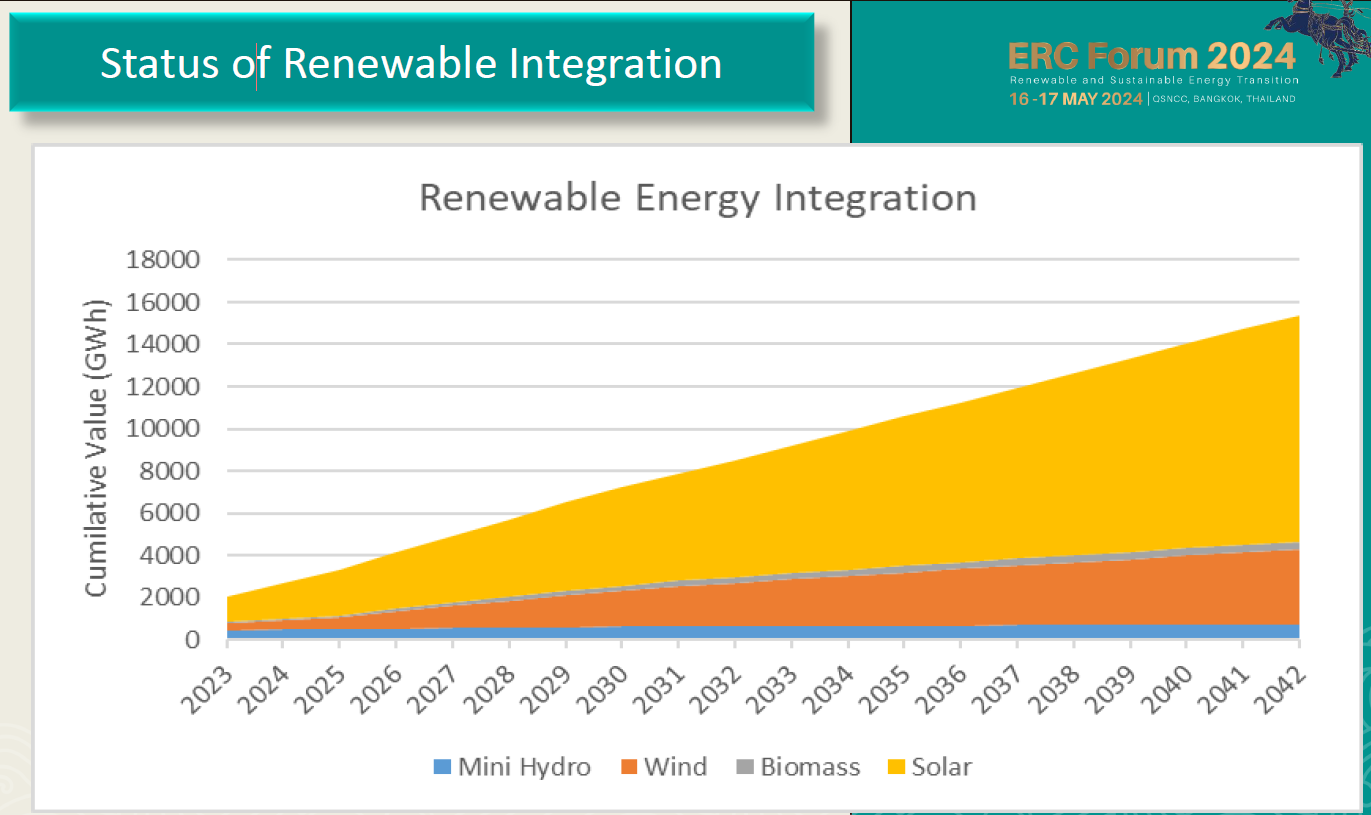

รูปที่ 23 คาดการณ์ปริมาณการผลิตไฟฟ้าจาก RE แต่ละประเภทในช่วงปี 2023-2042 ของประเทศศรีลังกา

Keynote Speech (ปาฐกถาพิเศษ) โดย นางสาวศุภมาส อิศรภักดี

รัฐมนตรีว่าการกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.)

รมว. อว. ได้กล่าวในปาฐกถาพิเศษ โดยสรุปสาระสำคัญได้ดังนี้

รัฐบาลไทยให้ความสำคัญกับเปลี่ยนผ่านพลังงาน ผ่านนโยบาย EV 30@30 โดยตั้งเป้าผลิตรถยนต์ที่ไม่ปล่อยมลพิษให้ได้อย่างน้อยร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดของไทย ภายในปี ค.ศ. 2030 ซึ่งนโยบายนี้ สะท้อนถึงความมุ่งมั่นและความเอาจริงเอาจัง ในการลดการปลดปล่อยก๊าซเรือนกระจก พร้อมทั้งส่งเสริมการใช้เทคโนโลยีพลังงานสะอาดในวงกว้างเพื่อพัฒนาคุณภาพอากาศของประเทศ กระทรวง อว. เป็นหน่วยงานหลักของประเทศ มีหน้าที่ส่งเสริมการวิจัยและนวัตกรรมขั้นสูง ร่วมกำหนดนโยบายและยุทธศาสตร์ และขับเคลื่อนการดำเนินงานในด้านต่างๆ เพื่อให้การเปลี่ยนผ่านพลังงานของประเทศไทยประสบความสำเร็จตามเป้าหมายที่กำหนดไว้

กระทรวง อว. ได้ตอบสนองต่อนโยบายดังกล่าวด้วยการประกาศ นโยบาย “อว. For EV” ซึ่งสนับสนุนนโยบาย EV ของรัฐบาล โดยตั้งเป้าหมายให้ประเทศไทยเป็น EV Hub ที่ใหญ่ที่สุดในภูมิภาคเอเชียแปซิฟิก ประกอบด้วยการดำเนินงาน 3 ด้าน

1. EV-Innovation: ให้ทุนด้านการวิจัยและพัฒนา เพื่อรองรับการใช้งานยานยนต์ไฟฟ้าและเทคโนโลยีพลังงานสะอาด เช่น การพัฒนาแบตเตอรี่ยานยนต์ไฟฟ้าสมมรถนะสูง ร่วมถึงพัฒนาโครงสร้างพื้นฐานที่สนับสนุน EV เช่น สถานีชาร์จ EV และการนำส่งไฟฟ้า

2. EV-HRD (Human Resource Development): จัดหลักสูตรการศึกษาและการอบรมที่มุ่งเน้นด้านพลังงานทดแทน เทคโนโลยียานยนต์ไฟฟ้า และการวางแผนการคมนาคมขนส่งอย่างยั่งยืน เพื่อพัฒนาบุคคลกรของประเทศ

3. EV-Transformation: สนับสนุนการเปลี่ยนการใช้ยานยนต์สันดาปมาเป็น EV ภายในมหาวิทยาลัยและหน่วยงานต่างๆ ภายใต้กระทรวง ซึ่งส่งผลให้เกิดสถานีอัดประจุสาหรับยานยนต์ไฟฟ้าในพื้นที่ดังกล่าว โดยจะเป็นจุดเริ่มต้นของการขยายการใช้งานไปทั่วประเทศ และก่อให้เกิดการเปลี่ยนผ่านไปสู่การใช้รถ EV อย่างแท้จริง

International Cooperation in Energy Transition by Mr. Shinya Nishimura,

Energy Program Coordinator for Thailand, Cambodia and Lao PDR, the World Bank

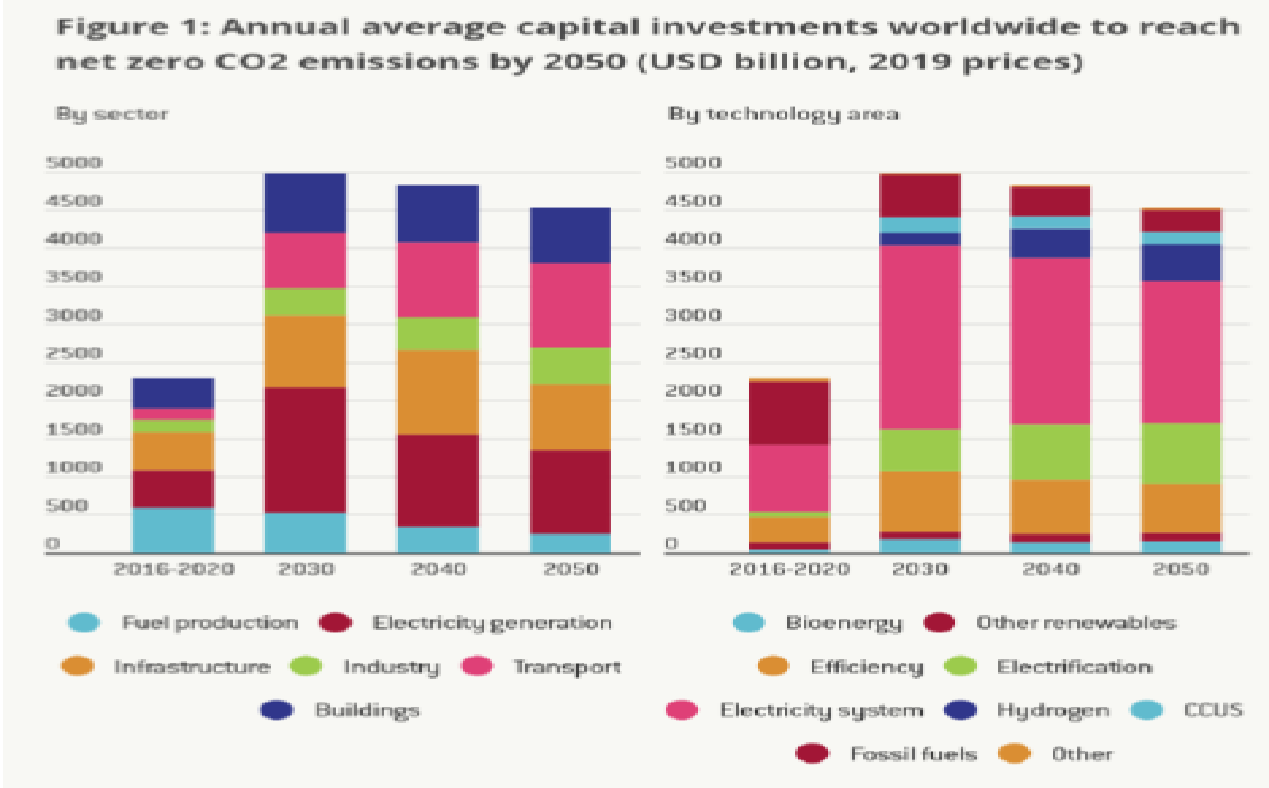

จากข้อมูล World Bank แม้ว่าประเทศในเอเชียตะวันออกจะยึดมั่นในเป้าหมาย Net Zero Carbon (NZC) จากที่ประชุม COP26 ถึง COP28 แต่บางประเทศยังขาดกระบวนการที่แท้จริงในการบรรลุเป้าหมาย นอกจากนั้นภาวะโลกร้อน และการเปลี่ยนแปลงสภาพภูมิอากาศกําลังส่งผลกระทบต่อ GDP ในประเทศในกลุ่มเศรษฐกิจเกิดใหม่ (Emerging economies) สิ่งนี้อาจทําให้การสนับสนุนทางการเงินสําหรับการเปลี่ยนผ่านพลังงานในประเทศเหล่านี้ช้าลง

ในประเทศเศรษฐกิจเกิดใหม่หลายแห่ง การปล่อยคาร์บอนจํานวนมากมาจากภาคการขนส่ง ดังนั้นเพื่อเร่งการเปลี่ยนผ่านพลังงานและบรรลุเป้าหมายของ NZC ภาคการขนส่งจะต้องเปลี่ยนไปใช้พลังงานไฟฟ้าให้มากขึ้น การใช้บังคับมาตรการปรับคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) เป็นมาตรการที่สหภาพยุโรป (EU) กำหนดขึ้นเพื่อมุ่งสร้างการเติบโตทางเศรษฐกิจอย่างเป็นมิตรกับสิ่งแวดล้อมแก่ประเทศคู่ค้านอกสหภาพยุโรปผ่านการใช้มาตรการด้านคาร์บอน โดยจะเรียกเก็บค่าธรรมเนียมจากผู้นำเข้าสินค้าประเภทที่มีการปล่อยคาร์บอน ซึ่งมาตรการดังกล่าวจะส่งผลกระทบต่อความสามารถในการแข่งขันของประเทศเศรษฐกิจเกิดใหม่ และอาจจะส่งผลให้เกิดการชะลอการเปลี่ยนผ่านพลังงานทั่วโลก ดังนั้นจึงจำเป็นต้องอาศัยเงินทุนจากทั้งภาครัฐและเอกชนเพื่อชดเชยให้แก่ประเทศที่ได้รับผลกระทบ ผ่านการจัดตั้งกองทุนชดเชยความสูญเสียและความเสียหายให้แก่ประเทศกำลังพัฒนา (Loss and Damage Fund for Developing Countries)

ธนาคารโลกสนับสนุนงานด้านการวิเคราะห์ในหลายประเทศในเอเชียตะวันออกเฉียงใต้ และขณะนี้กำลังศึกษาเพื่อสนับสนุนการเร่งเป้าหมายของ NZC ในอาเซียน

รูปที่ 24 แนวโน้มการลงทุนทั่วโลกเพื่อบรรลุเป้าหมาย Net Zero ภายในปี 2050 แยกตามภาคเศรษฐกิจและเทคโนโลยี (World Bank)

United States - Thailand Cooperation on Energy Transition, by Mr. James Shea,

First Secretary—Economic Section, U.S. Embassy in Bangkok

รัฐบาลของสหรัฐอเมริกา ให้ความสำคัญกับการเปลี่ยนแปลงสภาพภูมิอากาศและการเปลี่ยนผ่านพลังงานเป็นลำดับสูงสุด โดยได้กำหนดนโยบายต่างประเทศเพื่อสนับสนุนพันธมิตรในการเร่งการเปลี่ยนผ่านพลังงานด้วยการตั้งงบประมาณ 2 แสนล้านดอลลาร์สหรัฐ

รัฐบาลอเมริกัน และรัฐบาลไทยได้ร่วมมือกันผ่านเวทีการหารือ United States-Thailand Energy Policy Dialogue (USTEPD) ซึ่งเริ่มจัดขึ้นในปี พ.ศ. 2563 เพื่อกำหนดกรอบนโยบายสำหรับความร่วมมือทวิภาคีด้านพลังงานเพื่อแก้ไขปัญหาที่เรากำลังเผชิญอยู่ในปัจจุบัน โดยในการประชุม USTEPD ครั้งที่ 4 ที่ผ่านมา ระหว่างวันที่ 4-5 เมษายน พ.ศ. 2567 การหารือมุ่งเน้นเรื่อง แนวโน้มพลังงานโลก ประเด็นนโยบาย ลำดับความสำคัญของโครงการความช่วยเหลือด้านเทคนิค ความร่วมมือในภูมิภาค เทคโนโลยีสะอาด และโอกาสทางการค้าระหว่างสองประเทศ

รัฐบาลอเมริกัน ได้ให้การสนับสนุนทั้งโครงการเสริมสร้างขีดความสามารถและความช่วยเหลือทางเทคนิคแก่พันธมิตรผ่านหน่วยงานระหว่างประเทศหลายแห่ง ตัวอย่างเช่น ในปี พ.ศ. 2566 USTDA ให้การสนับสนุน กฟผ. ในการศึกษาความเป็นไปได้ในการพัฒนาโรงไฟฟ้าพลังน้ำแบบสูบกลับของเขื่อนวชิราลงกรณ์ เพื่อพัฒนาการใช้ระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) ในประเทศไทยต่อไป

นอกจากนั้น ยังมีโครงการอื่นๆ อีกมากมายที่ได้รับการสนับสนุนจากสหรัฐอเมริกาเพื่อส่งเสริมพลังงานสะอาด เช่น การสร้างแบบจำลองภาคพลังงานผ่านโปรแกรม Net Zero World (NZW) การปรับปรุงสาธารณูปโภคให้ทันสมัย และการปฏิรูปตลาดไฟฟ้า ตัวเลือกการจัดการสถานีอัดประจุอัจฉริยะสำหรับยานยนต์ไฟฟ้า กรอบการกำกับสำหรับ CCUS เป็นต้น

เมื่อเร็วๆ นี้ สหรัฐอเมริกาได้เชิญประเทศไทยเข้าร่วมแพลตฟอร์ม Energy Transition Accelerator Financing Platform (ETAF) ซึ่งเป็นการระดมเงินทุนเพื่อสนับสนุนโครงการพลังงานหมุนเวียนเพื่อช่วยขับเคลื่อนการเปลี่ยนผ่านพลังงานในประเทศกำลังพัฒนาให้รุดหน้าเร็วขึ้น

รูปที่ 25 ความร่วมมือระหว่างอเมริกาและไทยด้านการพัฒนาศักยภาพบุคลากรสำหรับประเทศไทย (US Embassy)

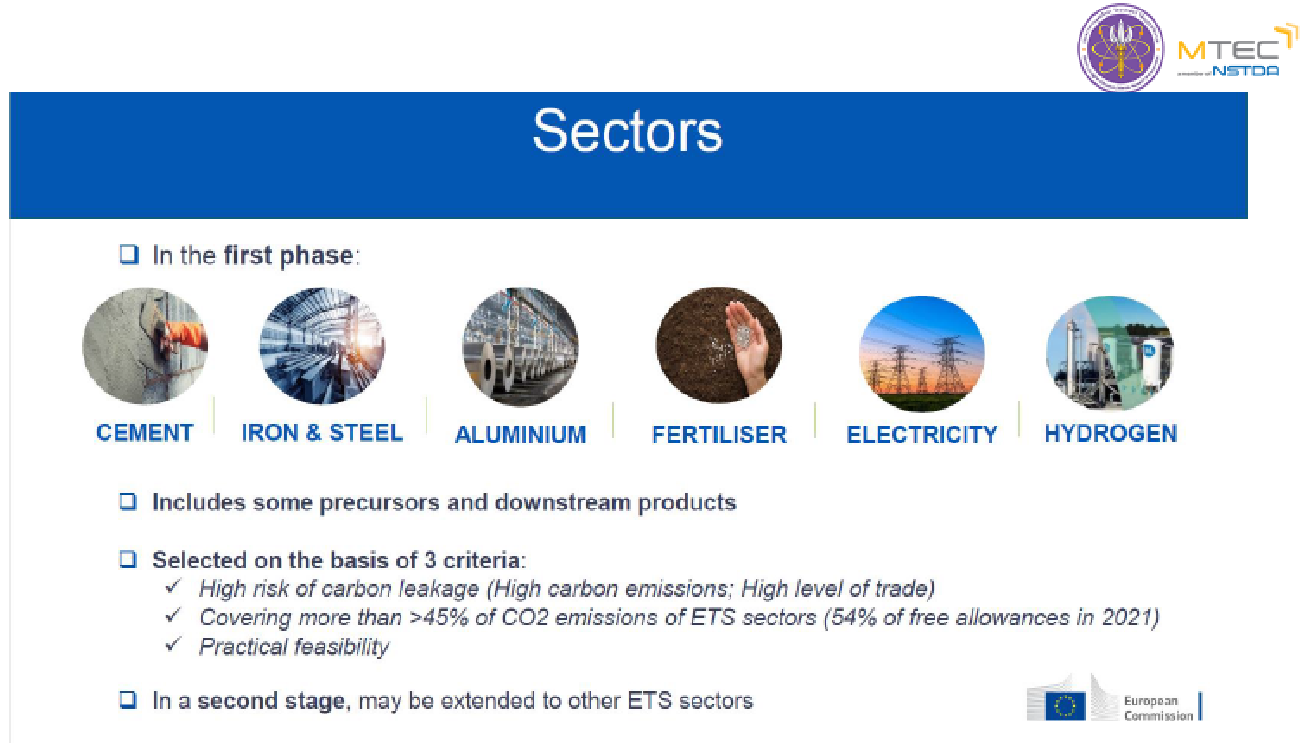

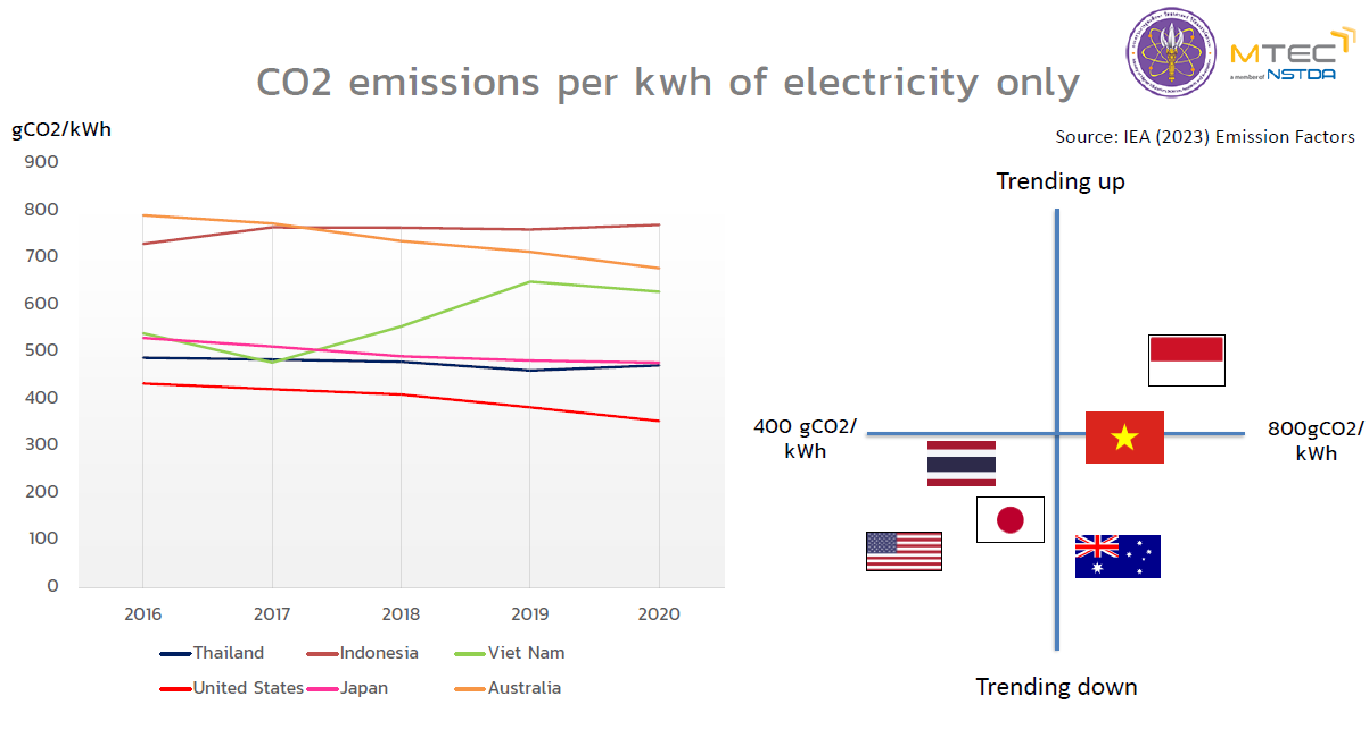

Low Carbon Business Opportunities (Carbon Pricing, Carbon Footprint, CBAM), by Dr. Jitti Mungkalasiri,

Research Team Leader, Technology and Informatics Institute for Sustainability (TIIS),

National Metal and Materials Technology Center (MTEC)

การกำหนดราคาคาร์บอน (Carbon Pricing) และมาตรการ CBAM จะช่วยเร่งให้เกิดการพัฒนาธุรกิจสีเขียวในอนาคต บรรลุความเป็นกลางทางคาร์บอน/การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ได้เร็วขึ้น แต่อย่างไรก็ตาม การบังคับใช้ CBAM จากสหภาพยุโรปจะเพิ่มต้นทุนและลดความสามารถในการแข่งขันของผู้ผลิตและผู้ส่งออกของไทย โดยเฉพาะ CBAM ในระยะแรกจะกระทบต่อสินค้าประเภทที่มีการปล่อยคาร์บอนในกระบวนการผลิตสูง (carbon intensive products) คือ ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย ไฟฟ้า และไฮโดรเจน โดยศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ (MTEC) ให้ความสำคัญของการจัดเก็บและการวิเคราะห์ข้อมูลสำหรับการเปลี่ยนผ่านพลังงานเพื่อช่วยให้ภาคอุตสาหกรรมในประเทศไทยบรรลุมาตรฐานสากลของการเปลี่ยนผ่านพลังงานและเป้าหมายของ NZC กลุ่มอุตสาหกรรมอะลูมิเนียมที่เข้าร่วมโครงการกับ MTEC จะได้รับการติดตามปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์จากทุกกระบวนการผลิต ตามกรอบ CBAM ข้อมูลการปล่อยก๊าซคาร์บอนไดออกไซด์จะถูกนำไปเปรียบเทียบกับข้อมูลจากยุโรป และสามารถพัฒนาและวิเคราะห์เพิ่มเติมเพื่อนำไปปรับปรุงประสิทธิภาพการผลิตต่อไป

รูปที่ 26 ข้อมูลสาขาอุตสาหกรรมที่ได้รับผลกระทบจากมาตรการ CBAM ในระยะแรก (TIIS)

รูปที่ 27 ข้อมูลปริมาณการปล่อย CO2 ต่อหน่วยการผลิตไฟฟ้าของแต่ละประเทศ (TIIS)

(หมายเหตุ: เป็นตัวอย่างข้อมูลเท่านั้น ไม่ควรนำไปใช้อ้างอิงทางวิชาการ)

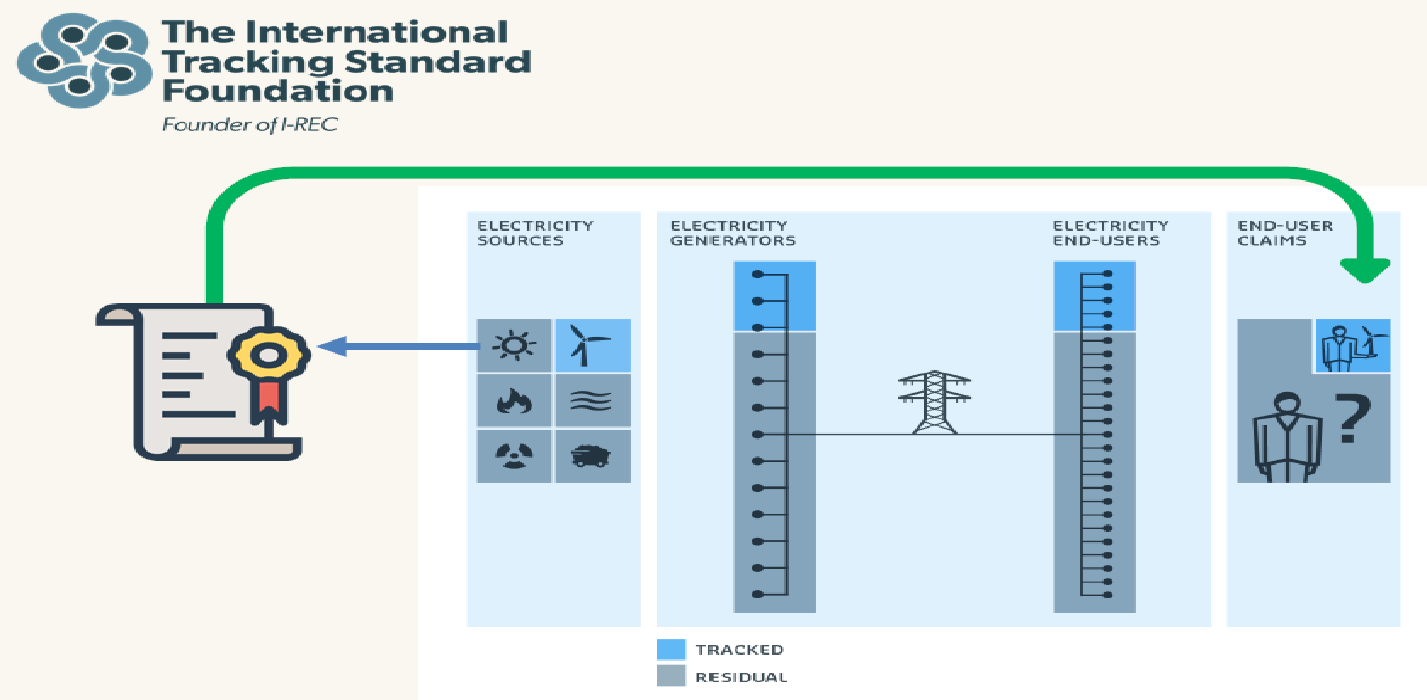

RECs in the Context of Global Trade: CBAM and Domestic Preparedness, by Mr. Roble P. Velasco-Rosenheim,

Director, Global Partnerships and APAC Markets, I-REC Standard Foundation,

The International Tracking Standard Foundation

Renewable Energy Certificate (REC) เป็นใบรับรองการผลิตพลังงานหมุนเวียนที่บอกเราว่าไฟฟ้าของเราผลิตมาจากไหน โดยปัจจุบัน REC สามารถซื้อขายได้ในตลาดในประเทศต่างๆ ช่วยให้บริษัทในภูมิภาคที่มีแหล่งทรัพยากรพลังงานทดแทนจำกัดสามารถสนับสนุนการพัฒนาพลังงานทดแทนในภูมิภาคอื่นๆ ที่มีศักยภาพมากกว่า และสามารถใช้ REC สำหรับสาขาอุตสาหกรรมที่ผลิตสินค้าส่งออกที่ได้รับผลกระทบจากมาตรการ CBAM เพื่อใช้รายงานการลดการปล่อยก๊าซเรือนกระจกทางอ้อมจากการใช้พลังงานไฟฟ้า ปัจจุบัน REC สามารถใช้ประกอบกับสัญญาซื้อขายไฟฟ้า (PPA) รูปแบบต่างๆ ทั้งที่มีการซื้อขายไฟฟ้าจริง (Physical PPA) และซื้อขายไฟฟ้าเสมือน (Virtual PPA) เพื่อใช้ยืนยันแหล่งที่มาของพลังงานหมุนเวียน การดำเนินการเรื่องอัตราค่าไฟฟ้าสีเขียว (Utility Green Tariff: UGT) ของไทยเป็นรูปแบบของการซื้อไฟฟ้าและได้รับ REC จากการไฟฟ้า (Bundled RECs) เพื่อตอบสนองความต้องการของผู้ใช้ไฟฟ้าพลังงานสะอาด

รูปที่ 28 การยืนยันแหล่งที่มาของพลังงานสะอาดด้วยกลไก REC (I-REC)

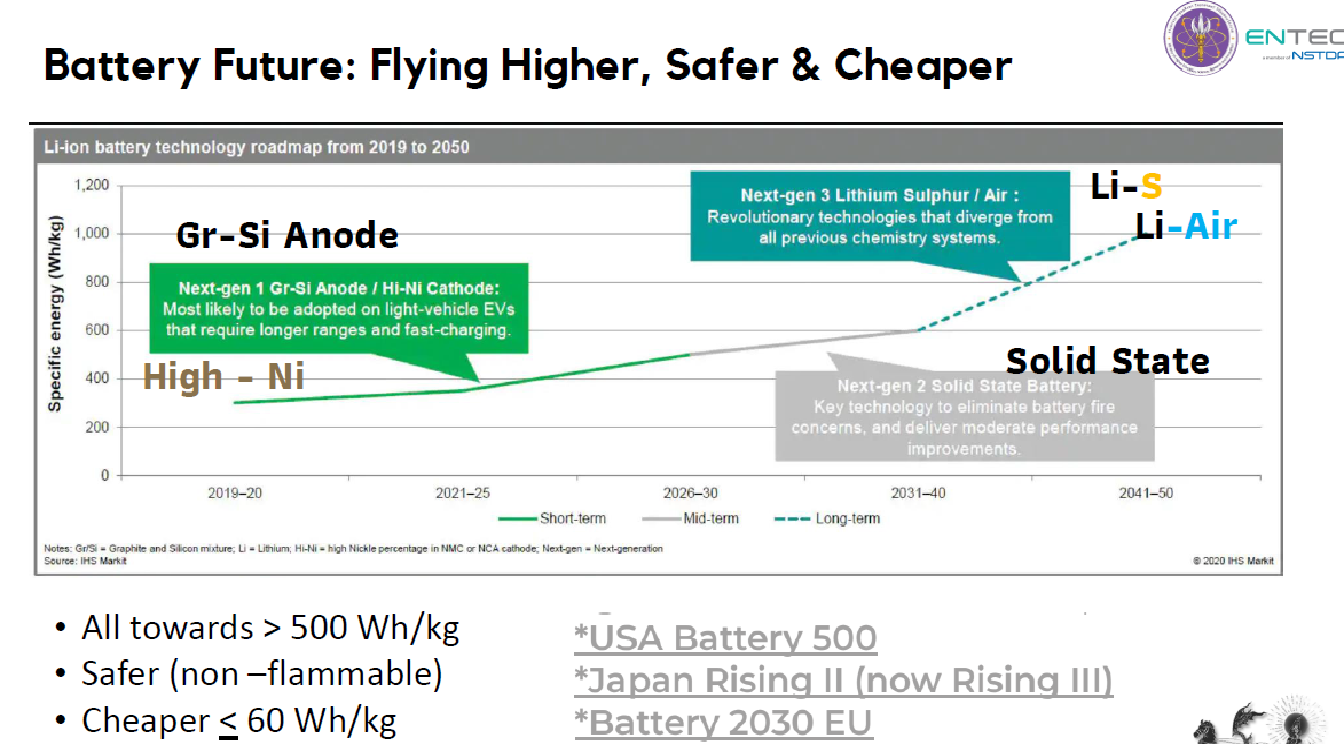

Future Technology Trends towards Energy Transition, by Dr. Sumittra Charojrochkul,

Executive Director, National Energy Technology Center (ENTEC),

National Science and Technology Development Agency (NSTDA)

เชื้อเพลิงการบินที่ยั่งยืน (Sustainable Aviation Fuel: SAF) สามารถผลิตจากวัตถุดิบตั้งต้น เช่น น้ำมันพืช ไขมันสัตว์ น้ำมันสาหร่าย และน้ำมันปรุงอาหารใช้แล้ว การใช้ SAF เป็นเชื้อเพลิงทดแทนอาจส่งผลให้ก๊าซคาร์บอนไดออกไซด์ที่ปล่อยออกมาจากอุตสาหกรรมการบินลดลงประมาณ 80% เมื่อเทียบกับการใช้เชื้อเพลิงฟอสซิล

ประเทศไทยได้สนับสนุนการพัฒนา SAF มาอย่างต่อเนื่อง มีการจัดการประชุมเชิงปฏิบัติการหารือกันกับผู้มีส่วนเกี่ยวข้องขึ้นในเดือนพฤษภาคม พ.ศ. 2566 เพื่อกำหนดยุทธศาสตร์ SAF ในอาเซียน ประเด็นสำคัญของการประชุมหารือ ได้แก่ รูปแบบการระดมทุนที่ยั่งยืนและกลยุทธ์ที่จำเป็นสำหรับการเปลี่ยนผ่านของอุตสาหกรรมการบินสู่ SAF การพัฒนาโครงสร้างพื้นฐานที่สำคัญสำหรับการผลิต การจัดเก็บ และการจัดจำหน่าย SAF และการลงทุนด้านการวิจัยและพัฒนาเพื่อกระจายทางเลือกวัตถุดิบและส่งเสริมวัตถุดิบทางเลือกอื่นๆ ที่ยั่งยืน ซึ่งไม่ก่อให้เกิดปัญหาด้านอุปทานอาหาร ในการนี้ ประเทศไทยได้กำหนดแนวทางการใช้ SAF ในระยะที่ 1 (พ.ศ. 2570-2572) ระยะที่ 2 (พ.ศ. 2573-2575) และระยะที่ 3 (พ.ศ. 2576-2580) โดยมีอัตราส่วนการผสมขั้นต่ำของ SAF อยู่ที่ 2%, 3% และ 5-8% ตามลำดับ

แม้ว่ายานยนต์ไฟฟ้า (EV) จะได้รับการยอมรับและมีการเติบโตค่อนข้างสูงในกลุ่มรถยนต์ รถโดยสาร แต่ในกลุ่มรถจักรยานยนต์ที่มีราคาย่อมเยากว่า ซึ่งอาเซียนครองตลาดเกือบ 24% ของโลก การเปลี่ยนผ่านไปสู่จักรยานยนต์ไฟฟ้ายังไม่ค่อยแพร่หลายนัก ด้วยความร่วมมือระหว่างภาครัฐและเอกชน ประเทศไทยได้สร้างแพลตฟอร์มแบตเตอรี่แบบถอดเปลี่ยนได้เพื่อ “ทำให้ EV เป็นเรื่องง่ายและเติบโตได้อย่างยั่งยืน” ซึ่งจะส่งผลให้เกิดการประหยัดจากขนาด ด้วยการใช้ผลิตภัณฑ์ที่มี spec เหมือนกัน ช่วยลดต้นทุนโดยรวม ตลอดจนการซ่อมแซมและบำรุงรักษาที่ง่ายขึ้นเนื่องจากชิ้นส่วนอุปกรณ์จะเหมือนกัน

ENTEC ได้พัฒนาแบตเตอรี่สำหรับอนาคตเพื่อรองรับสังคมยุคไฟฟ้า เช่น อิเล็กโทรไลต์สำหรับแคโทดที่มีปริมาณนิกเกิลสูง ซึ่งปลอดภัยกว่าและมีอายุการใช้งานยาวนานกว่า แคโทดคอมโพสิตที่ใช้งานได้สำหรับ Li-S เพื่อช่วยให้แบตเตอรี่ Li-S มีอายุการใช้งานยาวนานขึ้น และอิเล็กโทรไลต์แบบแข็ง (ชนิดโกเมน)

ด้วยความร่วมมือระหว่างประเทศ ENTEC กำลังศึกษาการประยุกต์ใช้ไฮโดรเจน และเซลล์เชื้อเพลิง (Fuel Cell) กับรถ FCEV (ยานยนต์ไฟฟ้าเซลล์เชื้อเพลิง) และเครื่องผลิตไฟฟ้าสำรอง (Stationary Generator) รวมทั้งการผลิตไฮโดรเจนจากของเสียจากสัตว์และก๊าซชีวภาพจากการฝังกลบ เพื่อลดภาวะโลกร้อนจากการปล่อยก๊าซมีเทน

รูปที่ 29 แนวโน้มเทคโนโลยีแบตเตอรี่ (ENTEC)

Future Technology Trends towards Energy Transition, by Dr. Narin Phoawanich,

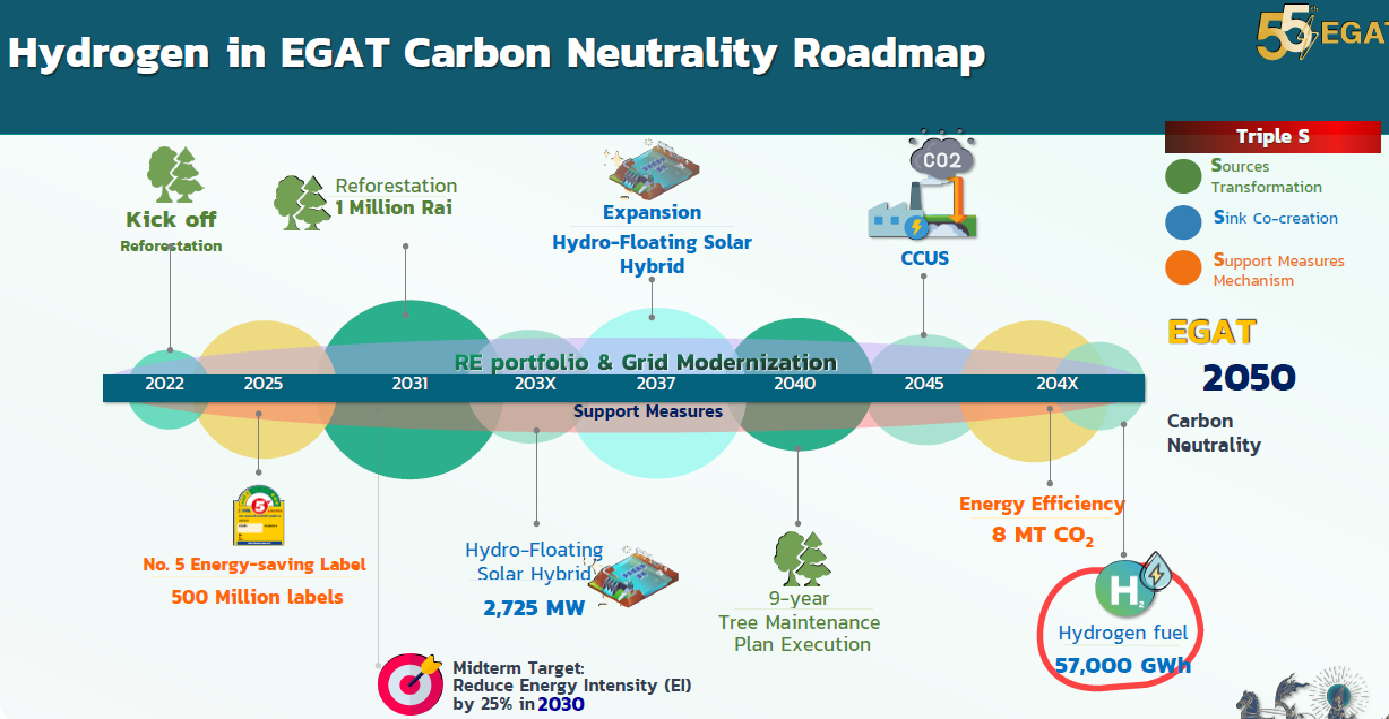

Deputy Governor—Fuel, Electricity Generating Authority of Thailand (EGAT)

เพื่อเป็นการสนับสนุนเป้าหมายการบรรลุเป้าหมายความเป็นกลางทางคาร์บอนภายในปี 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2065 กฟผ. ได้เปิดตัวกลยุทธ์ Triple S ซึ่งประกอบด้วย Sources Transformation, Sink Co-creation และ Support Measures Mechanism โดยได้จัดทำแผนงานเพื่อบรรลุความเป็นกลางทางคาร์บอนในช่วงปี 2022-2050 ซึ่งรวมถึงการเพิ่มกำลังการผลิตไฟฟ้าพลังงานแสงอาทิตย์ไฮบริดแบบทุ่นลอยน้ำตามเขื่อนต่างๆ ให้ได้ถึง 5,325 MW ภายในปี 2037 และการใช้เชื้อเพลิงไฮโดรเจนเพื่อผลิตไฟฟ้า 57,000 GWh ในช่วงท้ายของแผนงาน

นอกจากนี้ กฟผ. ได้เปิดตัวโครงการ Wind Hydrogen Hybrid แห่งแรกที่ศูนย์การเรียนรู้ลำตะคองด้วยเครื่อง Hydrogenic PEM electrolyzer ขนาด 1 MW เพื่อแปลงไฟฟ้าส่วนเกินจากกังหันลมขนาด 2 MW เป็นไฮโดรเจน และมีแผนเพิ่มกำลังการผลิตระบบกักเก็บพลังงานไฮโดรเจน (HESS) สูงสุด 3 MWh และเร่งการผลิต Green Hydrogen จากกังหันลม 12 ตัว (กำลังการผลิตรวม 24 MW)

กฟผ. ยังมีแผนที่จะพัฒนาการผสมไฮโดรเจนเป็นเชื้อเพลิงร่วม ในการผลิตไฟฟ้าที่โรงไฟฟ้าทั้ง 4 แห่งในอนาคต และพัฒนาระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) เพื่อช่วยในการส่งจ่ายไฟฟ้าและรองรับความผันผวนอันเป็นผลมาจากการเชื่อมต่อไฟฟ้าพลังงานหมุนเวียนที่มีความไม่แน่นอน (VRE) เข้ากับโครงข่ายไฟฟ้ามากขึ้น

รูปที่ 30 แผนงานเพื่อบรรลุความเป็นกลางทางคาร์บอนในช่วงปี 2022-2050 (EGAT)

Future Technology Trends towards Energy Transition, by Mr. Attapong Sathitmanotham,

Chief Executive Officer, SCG Cleanergy, the Siam Cement Public Company Limited (SCG)

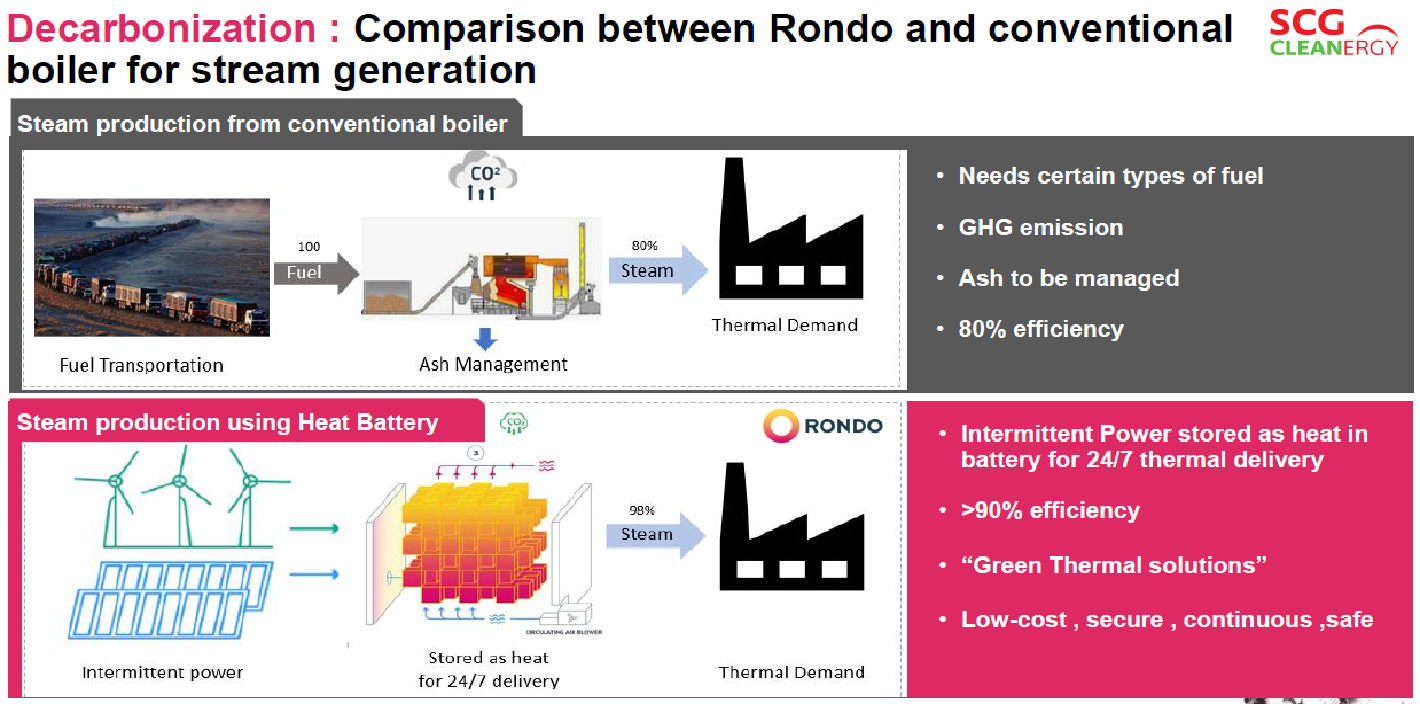

โดยทั่วไปแล้วความต้องการพลังงานส่วนใหญ่ในภาคอุตสาหกรรม คือ ความร้อน ซึ่งคิดเป็น 25% ของพลังงานที่ใช้ทั่วโลก และส่วนใหญ่ได้มาจากการเผาไหม้เชื้อเพลิงฟอสซิล เช่น ถ่านหิน จากข้อมูลของ IRENA World Energy Transitions Outlook 2023 กำลังการผลิตติดตั้งจากพลังงานแสงอาทิตย์และพลังงานลมในช่วงปี 2020–2050 จะเพิ่มขึ้นอย่างมากในระดับ GW และจะมีกำลังการผลิตส่วนเกินซึ่งสามารถนำมาใช้ผลิตความร้อนได้ แต่ปัญหา คือ ความร้อนที่ผลิตจากแหล่ง RE ดังกล่าวไม่สามารถผลิตได้ตลอดเวลา 24 ชั่วโมง

SCG ได้มีการนำแบตเตอรี่ความร้อน (Heat Battery) มาใช้ ซึ่งแบตเตอรี่นี้จะแปลงพลังงานไฟฟ้าส่วนเกินที่เกิดขึ้นจาก RE เป็นความร้อนและเก็บไว้เพื่อใช้ในงานสำหรับอุตสาหกรรมต่างๆ จึงทำให้สามารถส่งจ่ายความร้อนได้อย่างต่อเนื่อง แบตเตอรี่ความร้อนมีต้นทุนต่ำ และสามารถใช้ไฟฟ้าจากพลังงานหมุนเวียนซึ่งไม่ก่อให้เกิดการปล่อยคาร์บอน เพื่อผลิตความร้อนได้อย่างสม่ำเสมอ โดยเก็บความร้อนไว้ด้วยอิฐทนไฟที่มีความทนทาน ความร้อนที่สะสมไว้จะถูกแปลงเป็นลมร้อน ไอน้ำ หรือน้ำร้อนที่อุณหภูมิที่ต้องการหรือสูงสุด 1,500 °C ไปใช้ในกระบวนการต่างๆ ทางอุตสาหกรรม และตอบสนองความต้องการพลังงานได้ตลอด 24 ชั่วโมง SCG Cleanergy ยังได้ร่วมมือกับ Rondo Energy ในการสร้างโรงงานผลิต Rondo Heat Battery ระดับอุตสาหกรรมแห่งแรกในประเทศไทย สำหรับใช้ในอุตสาหกรรมปูนซีเมนต์

รูปที่ 31 เปรียบเทียบการผลิตไอน้ำระหว่างวิธีดั้งเดิมและแบตเตอรี่ความร้อน (SCG)

Future Technology Trends towards Energy Transition, by Mr. Suwit Pruckwattananon,

Senior Vice President – Business Development (Thailand), Banpu NEXT

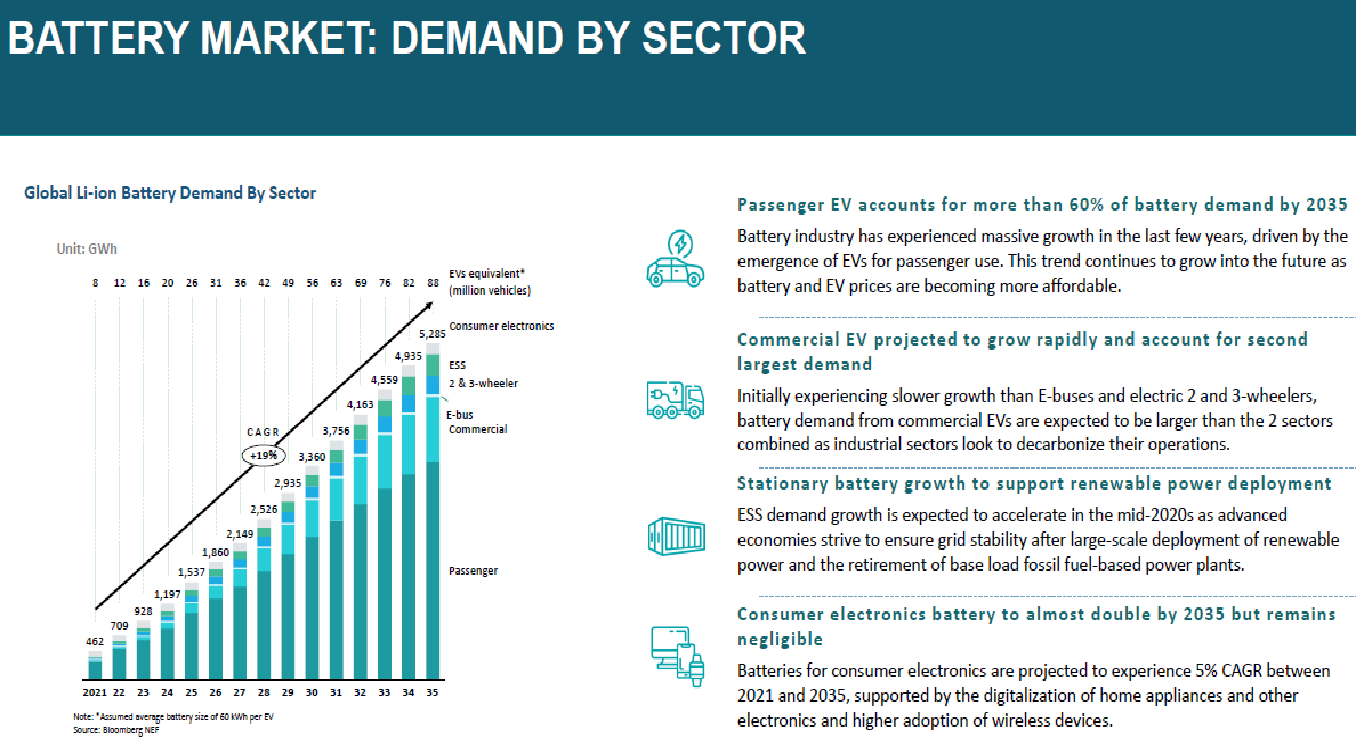

บ้านปู เน็กซ์ ซึ่งเป็นบริษัทในเครือของบริษัท บ้านปู จำกัด (มหาชน) เป็นผู้นำในการขับเคลื่อนเทคโนโลยีแห่งอนาคต สู่การเปลี่ยนผ่านพลังงานสู่พลังงานสีเขียว บ้านปู เน็กซ์ มุ่งเน้น 6 กิจการหลักเชิงกลยุทธ์ ได้แก่ (1) การผลิตไฟฟ้าจากพลังงานทดแทน (2) การผลิตไฟฟ้าจากระบบพลังงานแสงอาทิตย์บนหลังคาและพลังงานแสงอาทิตย์แบบทุ่นลอยน้ำ (3) ระบบกักเก็บพลังงานและแบตเตอรี่ (4) เมืองอัจฉริยะและการจัดการพลังงาน (5) การขนส่งด้วยพลังงานไฟฟ้า และ ( 6) การซื้อขายพลังงานไฟฟ้า

ในปัจจุบันตลาดแบตเตอรี่ทั่วโลกมีการเติบโตอย่างมาก โดยมีอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ที่น่าทึ่งถึง 19% ซึ่งกลุ่มที่เป็นปัจจัยขับเคลื่อนสำคัญ ได้แก่ รถยนต์ไฟฟ้าส่วนบุคคล รถ EV ที่ใช้เชิงพาณิชย์ แบตเตอรี่สำหรับสำรองไฟ และแบตเตอรี่เครื่องใช้ไฟฟ้าสำหรับผู้บริโภค ปัจจุบัน บ้านปู เน็กซ์ เปิดรับเทรนด์เทคโนโลยีแห่งอนาคตด้วยการจัดตั้งบริษัทร่วมทุนในธุรกิจแบตเตอรี่กับ Durapower และ SVOLT ในประเทศไทย โดยมีกำลังการผลิตรวม 3 GWh ในการนี้ การสนับสนุนจากรัฐบาลมีบทบาทสำคัญในความสำเร็จของการเติบโตของเทคโนโลยีแบตเตอรี่ในอนาคตในประเทศไทย โดยเฉพาะ ความสำคัญของการกำหนดนโยบายที่รอบด้าน และสิ่งจูงใจเพื่อส่งเสริมนวัตกรรมและความยั่งยืน

รูปที่ 32 แนวโน้มการพัฒนาตลาดแบตเตอรี่ Li-ion ทั่วโลก (BANPU)

B.Grimm Smart Energy for Industrial Estates: Security, Quality, Affordability and

Sustainability, by Dr. Pakorn Thepparat,

Senior Vice President – Investment, Innovation and Sustainability, B.Grimm Power Public Company Limited

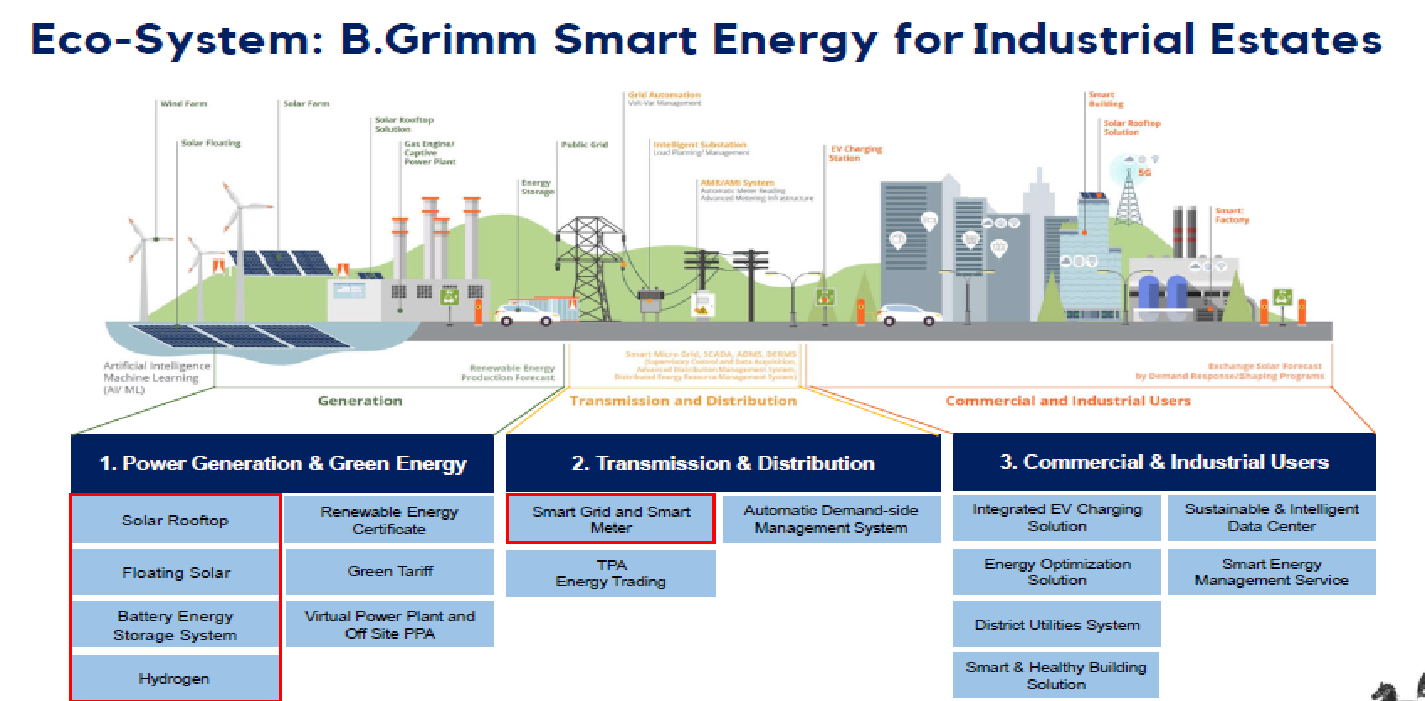

บี.กริมได้นำพลังงานอัจฉริยะมาใช้ในนิคมอุตสาหกรรม โดยในส่วนการผลิตไฟฟ้าและการใช้พลังงานสะอาด มีการติดตั้งโซลาร์บนหลังคา โซลาร์แบบทุ่นลอยน้ำ ระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) และไฮโดรเจน เพื่อลดการปล่อยก๊าซเรือนกระจกจากการผลิตไฟฟ้า ในส่วนของระบบส่งและจำหน่ายไฟฟ้า มีการใช้โครงข่ายไฟฟ้าอัจฉริยะและมิเตอร์อัจฉริยะ มาปรับเปลี่ยนจากการส่ง/จำหน่ายไฟฟ้าแบบทางเดียวจากระบบให้กับลูกค้า เป็นแบบสองทางซึ่งรองรับการรับไฟฟ้าไหลย้อนจากลูกค้าเข้าระบบโครงข่ายได้เช่นกัน นอกจากนั้น มีการนำการบริหารจัดการด้านอุปสงค์ (Demand Side Management: DSM) มาใช้ร่วมด้วย ทำให้รูปแบบความต้องการไฟฟ้าในระบบตลอดช่วงของวันมีความสม่ำเสมอมากขึ้น สำหรับส่วนของผู้ใช้ไฟฟ้าในกลุ่มอุตสาหกรรมและธุรกิจ มีการใช้ Information Technology (IT), Operational Technology (OT), SCADA และ Data System มาช่วยในการบริหารจัดการเพื่อให้ทราบปริมาณไฟฟ้าที่ลูกค้าต้องการ และเพื่อช่วยให้ลูกค้าใช้พลังงานได้อย่างมีประสิทธิภาพได้อย่างไร

อย่างไรก็ตาม ความผันผวนของโหลดเนื่องจากปริมาณผลิตที่ได้มากบ้างน้อยบ้างของการผลิตไฟฟ้าจากโซลาร์รูฟท็อปถือเป็นเรื่องท้าทายในการบริหารจัดการพลังงานภายในนิคมอุตสาหกรรม การใช้ระบบกักเก็บพลังงาน (energy storage) ทำให้เป็นแหล่งพลังงานที่ควบคุมได้สำหรับการบริหารจัดการระบบโครงข่าย ซึ่งช่วยในเรื่องคุณภาพของการจัดหาไฟฟ้าและสามารถทำหน้าที่เป็นโหลดได้เมื่อจำเป็น ระบบการบริหารจัดการพลังงานอัจฉริยะจะเป็นปัจจัยสำคัญในการรับประกันความมั่นคง คุณภาพ ราคาที่เหมาะสม และความยั่งยืนในการให้บริการไฟฟ้าของระบบโครงข่าย นอกจากนี้ จะมีการบูรณาการระบบพยากรณ์พลังงานแสงอาทิตย์และโหลดเข้าเป็นส่วนหนึ่งของระบบการบริหารจัดการพลังงานและการดำเนินการผลิตของโรงไฟฟ้า ปัจจุบัน บี.กริม อยู่ระหว่างศึกษาการใช้เทคโนโลยีกังหันก๊าซผสมกับเชื้อเพลิงไฮโดรเจน

รูปที่ 33 ระบบนิเวศน์รองรับพลังงานอัจฉริยะในพื้นที่นิคมอุตสาหกรรม (B.GRIMM)

B.Grimm Smart Energy for Industrial Estates: Security, Quality, Affordability and

Sustainability, by Dr. Pakorn Thepparat,

Chief Executive Officer, Super Energy Corporation Public Company Limited

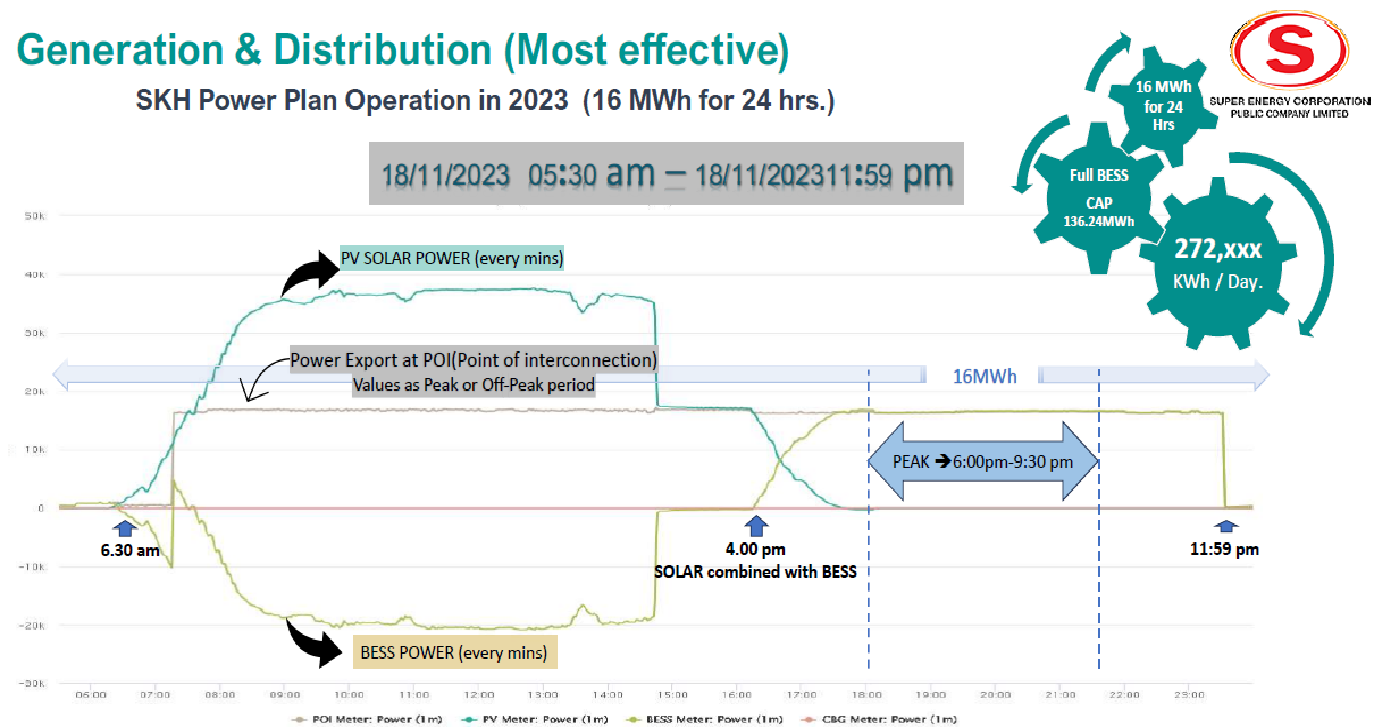

Super Energy นำเสนอสิ่งที่บริษัทกำลังทำอยู่ในขณะนี้เพื่อขับเคลื่อนการเปลี่ยนผ่านพลังงาน เช่น พลังงานแสงอาทิตย์และพลังงานลม การแปลงขยะเป็นพลังงาน ทั้งในประเทศไทย เวียดนาม และ สปป. ลาว โดย SPP Hybrid ของ Super Energy ในจังหวัดสระแก้ว เป็นโรงไฟฟ้าไฮบริดแห่งแรกและใหญ่ที่สุดที่ผสมผสานหลายเทคโนโลยี ได้แก่ SOLAR-PV Ground Mounted with Tracking System (49.01 MWp) เครื่องกำเนิดไฟฟ้า BIOGAS (0.99 MW) และ BESS (136.24 MWh) โดยมีกำลังการผลิตตามสัญญาซื้อขายไฟฟ้า 16 เมกะวัตต์ (Firm) และ COD แล้วเมื่อวันที่ 20 มกราคม 2566

รูปที่ 34 การบริหารจัดการไฟฟ้าจาก Solar และ BESS ที่โรงไฟฟ้า SPP Hybrid สระแก้ว (Super Energy)

Roles of the U.S. Treasury to fight Climate Change, by Mr. Daniel Hall,

Financial Attaché to Southeast Asia, US Department of the Treasury, based in Singapore

กระทรวงการคลังสหรัฐฯ เน้นย้ำว่าการเปลี่ยนแปลงสภาพภูมิอากาศและภาวะโลกร้อนเป็นปัจจัยสำคัญที่ส่งผลต่อการเติบโตทางเศรษฐกิจทั่วโลก และสิ่งที่กระทรวงการคลังสหรัฐฯ กำลังดำเนินการเพื่อขับเคลื่อนกิจกรรม/โครงการต่างๆ ในหลากหลายรูปแบบเพื่อช่วยแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ การดำเนินงานของ Multilateral Development Banks (MDBs) ซึ่งเป็นส่วนหนึ่งของโครงการ Treasury International Programs ในปีงบประมาณ 2023 ของกระทรวงการคลังสหรัฐฯ มีวัตถุประสงค์ที่จะช่วยเตรียมความพร้อมให้สถาบันการเงินต่างๆ สามารถมีส่วนร่วมในการขับเคลื่อนการเปลี่ยนผ่านพลังงานให้เกิดขึ้นได้อย่างรวดเร็วและในวงกว้าง เพื่อรับมือกับปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศได้ทันการณ์ ยกตัวอย่างเช่น กระทรวงการคลังสหรัฐฯ ได้ร่วมมือกับธนาคารโลก จัดการประชุมเพื่อเสริมสร้างความเข้าใจของสถาบันการเงินเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ และเพื่อกระตุ้นให้เกิดการลงทุนของภาคเอกชนเพื่อขับเคลื่อนด้านการเปลี่ยนผ่านพลังงานทั่วโลก โดยใช้เครื่องมือลดความเสี่ยง (de-risking instruments) เพื่อขจัดปัญหาทางการเงินที่ภาคเอกชนประสบอยู่ เช่น การให้ความช่วยเหลือในการจัดทำโครงการ และการเข้าไปมีส่วนร่วมกับภาคเอกชนตั้งแต่เนิ่นๆ สถาบันการเงินสามารถมีบทบาทสำคัญในการแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศได้ ด้วยการกำหนดกลไกให้ลูกค้าของตนมีแผนธุรกิจที่มีการรวมการใช้พลังงานสะอาดและการทำกิจกรรมต่างๆ เพื่อช่วยแก้ปัญหาโลกร้อนเข้าไปด้วย

(*MDBs มีบทบาทสำคัญในความพยายามลดความยากจน เพิ่มการเติบโตทางเศรษฐกิจ ส่งเสริมการมีส่วนร่วมทางเศรษฐกิจและสังคม พัฒนาโครงสร้างพื้นฐานที่มีคุณภาพสูง รวมทั้งต่อสู้กับการเปลี่ยนแปลงสภาพภูมิอากาศ)

Preparing Bankable Infrastructure for the Energy Transition, by Mr. Kevin Toohers,

Regional Manager for Southeast Asia and the Pacific, U.S. Trade and Development Agency (USTDA)

ภารกิจของ USTDA คือ การส่งเสริมความร่วมมือด้านเทคนิคและการพาณิชย์ สนับสนุนการพัฒนาโครงสร้างพื้นฐานที่ยั่งยืน และประสานให้บริษัทในสหรัฐฯ มีโอกาสเข้าร่วมในการพัฒนาโครงสร้างพื้นฐานในประเทศต่างๆ ทั่วโลก

USTDA สนับสนุนทั้งการเตรียมโครงการ เช่น การศึกษาความเป็นไปได้ ความช่วยเหลือด้านเทคนิค และการจัดหาบริษัทในสหรัฐฯ มาร่วมโครงการ เช่น การประชุมเชิงปฏิบัติการ การนำเจ้าหน้าที่ภาครัฐและเอกชนเดินทางไปยังสหรัฐฯ เพื่อเรียนรู้เกี่ยวกับเทคโนโลยีของสหรัฐฯ และแนวปฏิบัติที่ดีในอุตสาหกรรมที่เกี่ยวข้อง(เพื่อจัดหาบริษัทในสหรัฐฯ มาร่วมพัฒนาโครงสร้างพื้นฐาน) โดยมุ่งเน้นไปที่ 4 ภาคส่วนหลัก ได้แก่ พลังงานสะอาด โครงสร้างพื้นฐานดิจิทัล การขนส่ง และโครงสร้างพื้นฐานด้านการดูแลสุขภาพ

ในปี 2023 USTDA ได้มอบทุนให้กับ กฟผ. ในการศึกษาความเป็นไปได้เพื่อสนับสนุนการพัฒนาโรงไฟฟ้าพลังน้ำแบบสูบกลับที่เชื่อมต่อโครงข่าย (Grid-connected Pumped Storage Hydropower: PSH) ที่เขื่อนวชิราลงกรณ์ โดยโรงไฟฟ้าแบบ PSH จะทำหน้าที่เป็นทางเลือกในการกักเก็บพลังงานที่มีความจุสูงและเก็บได้นาน เพื่อรองรับการเชื่อมต่อไฟฟ้าจากพลังงานหมุนเวียนที่เพิ่มขึ้นและเสริมความน่าเชื่อถือของระบบไฟฟ้าในประเทศไทย นอกจากนี้ มีโครงการอื่นๆ ที่ได้รับการสนับสนุนจาก USTDA เช่น การศึกษาความเป็นไปได้ของโครงการพลังงานลมนอกชายฝั่ง Aboitiz ในฟิลิปปินส์ และการวิเคราะห์ทางเทคนิคและเศรษฐศาสตร์ของโรงไฟฟ้าซึ่งใช้เครื่องปฏิกรณ์นิวเคลียร์แบบโมดูลขนาดเล็ก (Small Modular Reactor) ในอินโดนีเซีย

USTDA สามารถให้เงินสนับสนุนแก่โครงการโครงสร้างพื้นฐานขนาดใหญ่ที่ต้องใช้เงินทุนจำนวนมาก เป็นจำนวนตั้งแต่ 500,000 ดอลลาร์สหรัฐฯ ถึง 1.5 ล้านดอลลาร์สหรัฐฯ ผู้รับทุนช่วยเหลืออาจเป็นหน่วยงานภาครัฐ เอกชน หรือรัฐวิสาหกิจ และต้องมีบริษัทในสหรัฐฯ เป็นผู้ดำเนินการโครงการที่ USTDA ให้ทุนสนับสนุน เพื่อเสริมสร้างความร่วมมือ และเป็นประโยชน์ต่อทั้งสหรัฐอเมริกาและผู้รับทุน

รูปที่ 35 โครงการศึกษาความเป็นไปได้สำหรับโรงไฟฟ้าพลังน้ำแบบสูบกลับ เขื่อนวชิราลงกรณ์ (US Treasury)

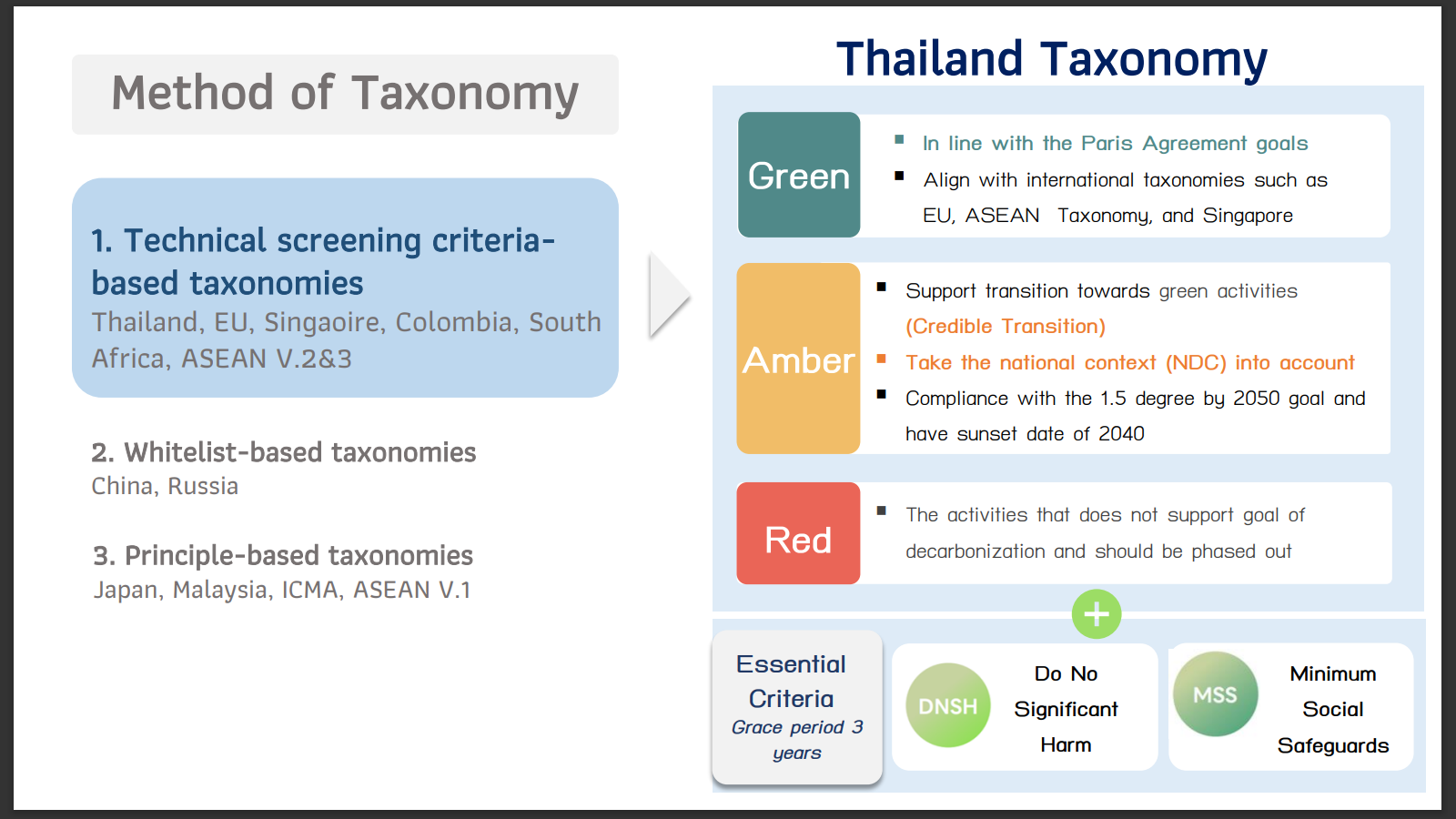

Thailand Taxonomy, by Mr. Supat Ampaitanakorn,

Senior Advisor, Financial Institutions Policy Group, Bank of Thailand (BoT)

ธนาคารแห่งประเทศไทย (ธปท.) ได้นำเสนอมาตรฐานกลางที่ใช้อ้างอิงในการจำแนกและจัดกลุ่มกิจกรรมทางเศรษฐกิจ หรือที่เรียกว่า Thailand Taxonomy ที่สนับสนุนการเปลี่ยนผ่านพลังงาน และบทบาทที่ภาคการเงินจะช่วยขับเคลื่อนการเปลี่ยนผ่านพลังงาน ซึ่งการพัฒนาโครงการจะต้องก่อให้เกิดประโยชน์ต่อสังคมและไม่ทำลายสิ่งแวดล้อม

ตามหลักเกณฑ์ของ Thailand Taxonomy ธุรกิจหรือกิจกรรมทางเศรษฐกิจต่างๆ จะถูกจำแนกและจัดกลุ่มตามการคำนึงถึงสิ่งแวดล้อมของกิจกรรมนั้นๆ โดยแบ่งออกเป็น 3 ระดับ ตามสีสัญญาณไฟจราจร คือ สีแดง สีเหลือง และสีเขียว โดยสีแดง หมายถึง กิจกรรมที่ไม่เป็นมิตรต่อสิ่งแวดล้อม ไม่สนับสนุนเป้าหมาย Net Zero Carbon (NZC) สีเหลือง หมายถึง กิจกรรมที่สามารถปรับปรุงและอาจเข้าข่ายสนับสนุนการเปลี่ยนผ่านสู่ NZC ได้ในอนาคต และสีเขียว หมายถึง กิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อม สอดคล้องกับเป้าหมายของความตกลง Paris Agreement

แต่ละกิจกรรมในแต่ละกลุ่มจะมีระดับการเข้าถึงเครื่องมือทางการเงินที่แตกต่างกัน กลุ่มสีเขียวสามารถขอสินเชื่อเพื่อโครงการหรือกิจกรรมที่มีเป้าหมายในการลดผลกระทบต่อสิ่งแวดล้อม (Green Loan) หรือตราสารหนี้สีเขียวหรือตราสารหนี้เพื่อสิ่งแวดล้อม (Green Bond) ได้ กลุ่มสีเหลืองสามารถยื่นขอได้เฉพาะสินเชื่อหรือตราสารหนี้เพื่อนำไปใช้ปรับเปลี่ยนรูปแบบธุรกิจหรือกระบวนการผลิตให้ลดผลกระทบต่อสิ่งแวดล้อม หรือลดการปล่อยก๊าซเรือนกระจกเท่านั้น (Transition Loan/Bond) ซึ่งจะสนับสนุนการบรรลุเป้าหมาย Paris Agreement ในอนาคต ส่วนกลุ่มสีแดง ไม่สามารถยื่นขอเครื่องมือทางการเงินเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนใดๆ

รูปที่ 36 มาตรฐานกลางในการจำแนกและจัดกลุ่มกิจกรรมทางเศรษฐกิจ หรือ Thailand Taxonomy (BoT)

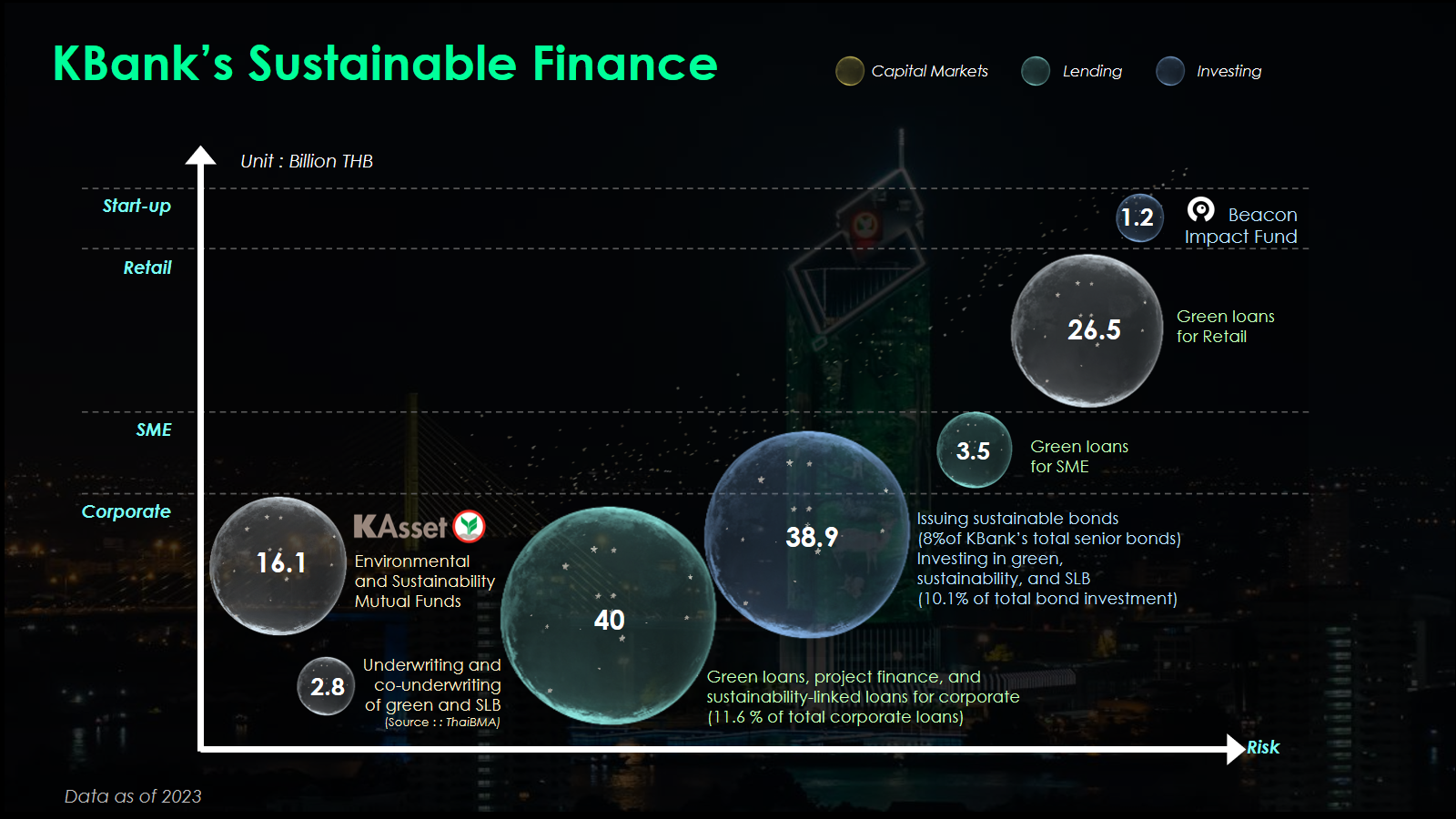

Sustainable Financing Instruments, by Asst. Prof. Karin Boonlertvanich, Ph.D.,

Executive Vice President, Corporate Strategy and Innovation Division,

Kasikornbank Public Company Limited (KBank)

ธนาคารกสิกรไทยนำเสนอข้อมูลจากการศึกษา (ของ Mckinsey, Climate action tracker: CAT) ว่าจำเป็นจะต้องใช้เงินถึง 3.5 ล้านล้านดอลลาร์ต่อปี เพื่อสนับสนุนเทคโนโลยีการเปลี่ยนผ่านพลังงานเพื่อให้บรรลุเป้าหมายข้อตกลงปารีสที่จะจำกัดอุณหภูมิโลกไม่ให้สูงขึ้นเกิน 1.5 องศาเซลเซียส บทบาทของธนาคารพาณิชย์ในการสนับสนุนเศรษฐกิจสีเขียว คือ การจัดหาเงินทุนให้กับเทคโนโลยีสีเขียวและพัฒนาเครื่องมือทางการเงินใหม่ๆ เพื่อให้ทุกคนสามารถเข้าถึงกองทุนสีเขียวได้อย่างเท่าเทียมกัน และเป็นที่ปรึกษาโดยให้คำแนะนำเพื่อสนับสนุนการเปลี่ยนผ่าน

ณ ปี 2023 การเงินเพื่อความยั่งยืน (Sustainable Finance) ของธนาคารกสิกรไทยมีมูลค่ามากกว่า 120,000 ล้านบาท เพื่อช่วยสนับสนุนการลงทุนขององค์กรธุรกิจขนาดเล็ก หรือ SMEs การค้าปลีกและสตาร์ทอัพในรูปแบบต่างๆ เช่น กองทุนรวมเพื่อสิ่งแวดล้อมและความยั่งยืน สินเชื่อเพื่อสิ่งแวดล้อม และตราสารหนี้เพื่อความยั่งยืน นอกจากนี้ ธนาคารกสิกรไทยได้จัดตั้งบริษัทโฮลดิ้งชื่อ “KOP50” เพื่อขับเคลื่อนไปสู่ความยั่งยืน โดยมี 3 สายธุรกิจหลัก ได้แก่ (1) KENERGYPLUS ที่เน้นการเข้าถึงพลังงานหมุนเวียน เช่น การสร้างบริการ WATT'S UP ซึ่งเป็น e-Marketplace แพลตฟอร์มให้เช่ารถจักรยานยนต์ไฟฟ้าแบบครบวงจร จอง-จ่าย-จบครบในแอปพลิเคชันเดียว และ REC Aggregation Service เพื่อเป็นแพลตฟอร์มรวบรวม REC สำหรับลูกค้ารายย่อย & SME (2) KCLIMATE1.5 ที่ให้บริการจัดการกับการลดการปล่อยคาร์บอนทั้งหมดสำหรับองค์กร เช่น สร้างตลาดแลกเปลี่ยนคาร์บอน และให้คำปรึกษา การจัดทำบัญชีคาร์บอน และ (3) CREATIVE CLIMATE CENTER ซึ่งเป็นศูนย์รวมความรู้รอบด้านเกี่ยวกับสภาพภูมิอากาศแบบครบวงจร โดยรวบรวมความรู้จากงานวิจัยที่ช่วยลดการปล่อยคาร์บอนและจัดหาหุ้นส่วนความร่วมมือเพื่อให้คำปรึกษาวางแผนสู่ความยั่งยืน

รูปที่ 37 ตัวอย่างการสนับสนุนด้านการเงินเพื่อความยั่งยืน (KBank)

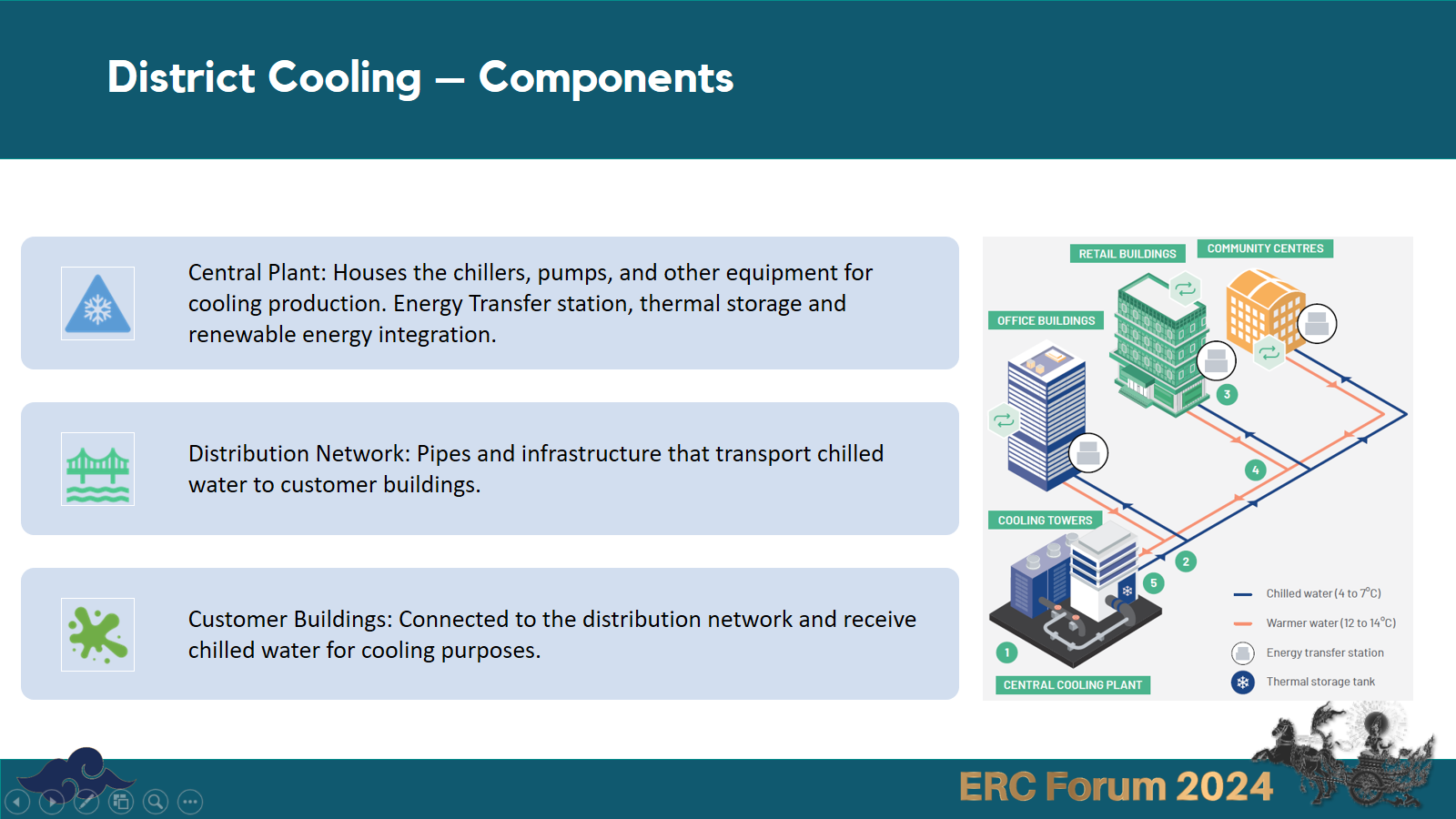

Decarbonization with District Cooling System, by Mr. James Rama Phataminvipas,

Group Senior Vice President – Strategy and Investment, Banpu Public Company Limited

เมื่ออุณหภูมิเพิ่มสูงขึ้น ระบบทำความเย็นจึงเป็นสิ่งจำเป็น แต่โดยทั่วไประบบทำความเย็นจะใช้พลังงานประมาณ 40-50% ของการใช้พลังงานทั้งหมดของอาคาร บริษัท บ้านปู จึงได้นำระบบ District Cooling System (DCS) มาใช้ ซึ่งสามารถทำความเย็นให้กับอาคารหลายๆ อาคารได้ด้วยระบบทำความเย็นเพียงหน่วยเดียว ตัวอย่างเช่น เครือข่ายระบบ DCS ที่มีกำลังการผลิตติดตั้ง 80,000 RT (ตันความเย็น) ซึ่งใช้งานอยู่ในปัจจุบันเพื่อทำความเย็นให้แก่อาคาร 28 แห่งในบริเวณอ่าวมารีน่าในสิงคโปร์ สามารถช่วยลดการปล่อยคาร์บอนได้ 19,439 ตันต่อปี เมื่อเปรียบเทียบประสิทธิภาพกับระบบทำความเย็นแบบ Split Type (ที่ใช้เป็น Baseline) ระบบทำความเย็นแบบ Standard Chiller Plant สามารถช่วยให้ประหยัดพลังงานได้ถึง 25% ในขณะที่ระบบ DCS สามารถช่วยให้ประหยัดพลังงานได้มากถึง 42% และสามารถประหยัดพื้นที่ในการติดตั้งได้มากถึง 82% อีกทั้งยังเป็นมิตรต่อสิ่งแวดล้อมเนื่องจากมีระบบการทำงานแบบปิด

ปัจจุบันบ้านปูกำลังพัฒนาระบบ DCS ซึ่งมีกำลังการผลิตติดตั้ง 12,000 RT (สูงสุด 14,000 RT) ที่ศูนย์ราชการแจ้งวัฒนะในประเทศไทย เพื่อทำความเย็นให้กับอาคารที่เชื่อมต่อกัน 4 หลัง มีพื้นที่รวม 660,000 ตารางเมตร ระบบ DCS นี้จะช่วยให้ประหยัดพลังงานได้เพิ่มขึ้นประมาณ 20% เมื่อเทียบกับระบบ Chiller Plant ที่นับว่ามีประสิทธิภาพการใช้พลังงานสูง สำหรับกลุ่มอาคาร และจะช่วยลดการปล่อยคาร์บอนได้ 3,000 ตันต่อปี

รูปที่ 38 ระบบการทำความเย็นจากส่วนกลาง (District Cooling) (Banpu)

การจัดงาน ERC Forum 2024 ได้ใช้พื้นที่การจัดงานร่วมกับทาง Future Energy Asia (FEA) ณ ศูนย์การประชุมแห่งชาติสิริกิต์ ทำให้เกิดการบริหารจัดการการปล่อย ก๊าซเรือนกระจกร่วมกันอย่างมีประสิทธิภาพ ทั้งนี้ กกพ. ยังได้ให้ความสำคัญกับการเดินทางของผู้เข้าร่วมงาน การพักแรมของผู้เข้าร่วมงาน การใช้ไฟฟ้าและประปาในการจัดงาน การปรับเปลี่ยนของที่ระลึกเป็นกระเป๋าที่ทำมาจากผ้ารีไซเคิล ลดการแจกสิ่งพิมพ์ เพื่อลดขยะที่อาจเกิดขึ้นจากการจัดงานในปี 2024 นอกจากนั้น การตกแต่งพื้นที่การจัดงาน ได้เน้นการใช้วัสดุผ้าในการแบ่งสัดส่วนห้องประชุม และนำต้นไม้เข้ามาเพิ่มมากขึ้น เพื่อลดการปล่อยก๊าซเรือนกระจกและเพิ่มก๊าซออกซิเจนให้ได้มากที่สุด

การปล่อยก๊าซเรือนกระจกที่เกิดขึ้นจริงจากการจัดงาน ERC Forum 2024 ระหว่างวันที่ 16-17 พฤษภาคม พ.ศ. 2567 รวมทั้งสิ้นประมาณ 13.23 ตันคาร์บอนไดออกไซด์เทียบเท่า โดยแยกออกเป็น 92.82% จากการเดินทาง 2.87% จากการพักแรม 2.80% จากการใช้ไฟฟ้าและประปา 1.44% จากของแจกและสิ่งพิมพ์ และ 0.001% จากขยะที่เกิดขึ้นในงาน จำนวนคาร์บอนฟุตพริ้นท์เฉลี่ยต่อชั่วโมงจากงาน ERC Forum 2024 อยู่ที่ 0.37 ตันคาร์บอนไดออกไซด์เทียบเท่า (คำนวณจากระยะเวลาการจัดงานทั้งสิ้น 36 ชั่วโมง) และจำนวนคาร์บอนฟุตพริ้นท์เฉลี่ยต่อผู้เข้าร่วมงาน ERC Forum 2024 อยู่ที่ 0.078 ตันคาร์บอนไดออกไซด์เทียบเท่าต่อคน

เพื่อให้การจัดงาน ERC Forum 2024 มีความเป็นกลางทางคาร์บอน (Carbon Neutrality) สำนักงาน กกพ. จึงได้ซื้อคาร์บอนเครดิตจำนวน 17.0 ตันคาร์บอนไดออกไซด์เทียบเท่า จากโครงการเขื่อนนเรศวร จ. พิษณุโลก โดยมีวัตถุประสงค์เพื่อเป็นการชดเชยการปล่อยก๊าซเรือนกระจกจากการจัดงาน ERC Forum 2024 โดยผู้พัฒนาโครงการนี้ คือ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย เพื่อสนับสนุนโรงไฟฟ้าพลังน้ำในพื้นที่ที่มีประสิทธิภาพ และเพื่อบริหารจัดการทรัพยากรน้ำให้เกิดประสิทธิภาพสูงสุด และตอบสนองนโยบายของรัฐบาลในการนำพลังงานหมุนเวียนที่มีอยู่ในประเทศมาใช้ให้เกิดประโยชน์ในการผลิตกระแสไฟฟ้า

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

มิถุนายน พ.ศ. 2567

แจ้งไฟล์เสีย

ยืนยันการส่งข้อมูล

คุณกำลังส่งข้อมูลเพื่อติดต่อกับทางสำนักงานคณะกรรมการกำกับ

กิจการพลังงาน กรุณาตรวจสอบข้อมูล และยืนยันการส่งข้อมูล