แนวโน้มเทคโนโลยีสะอาดในปี 2023 (Cleantech Trends in 2023)

แนวโน้มเทคโนโลยีสะอาดในปี 2023 (Cleantech Trends in 2023)

S&P Global Commodity Insights ได้ออกบทความเพื่อทำนายทิศทางการเปลี่ยนผ่านด้านพลังงาน (Energy Transition) โดยสรุปแนวโน้มเทคโนโลยีสะอาด (Clean Technology) 10 อันดับที่คาดว่าจะเกิดขึ้นในปี 2023 ที่จะช่วยลดการปล่อยก๊าซเรือนกระจก (Greenhouse Gas Emission) เพื่อต่อสู้กับการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ผู้เขียนได้สรุป 5 เรื่องที่น่าสนใจไว้ในบทความนี้

รูปที่ 1 เทรนด์โลกกำลังมุ่งเน้นไปสู่การผลิตไฟฟ้าจากพลังงานหมุนเวียน

ที่มา: iStock/ssuaphoto

1. ราคาอุปกรณ์ลดลงแต่ไม่ทำให้ต้นทุนพลังงานหมุนเวียนลดลงในทันที

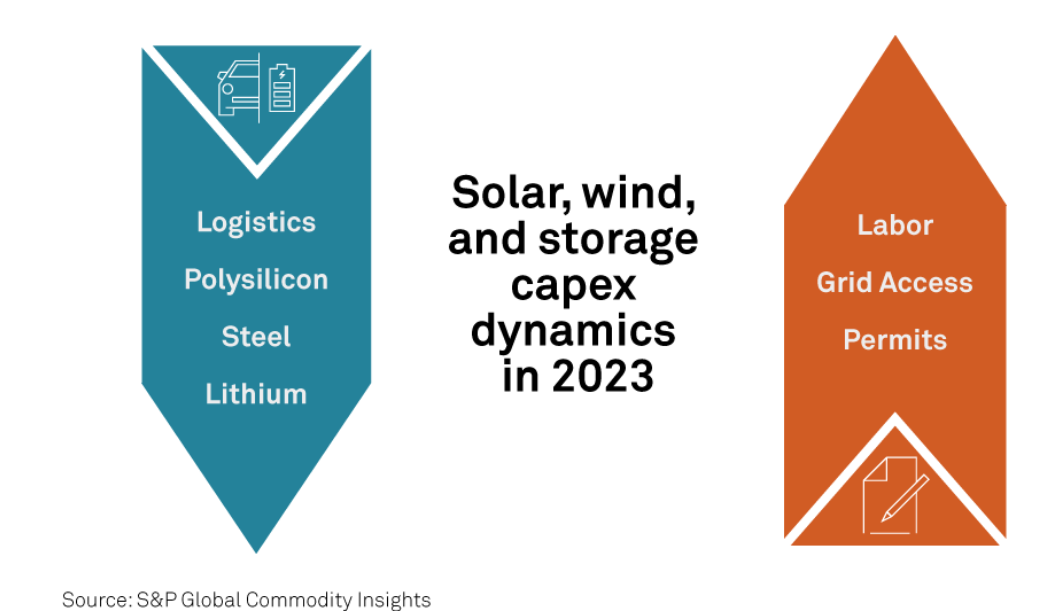

รูปที่ 2 แนวโน้มต้นทุนสำหรับการผลิตไฟฟ้าจาก Solar, Wind, Energy Storage ที่มีความผันผวนในปี 2023

ที่มา: S&P Global Commodity Insights

หลังจากสองปีของปัญหาห่วงโซ่อุปทานตึงตัวเนื่องจากโรคระบาด COVID-19 ทำให้สินค้าต่างๆ ราคาเพิ่มสูงขึ้นมาก แต่ในปี 2023 ต้นทุนวัตถุดิบและค่าขนส่งเริ่มลดลง ส่งผลกระทบต่ออุปกรณ์ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ ลม และระบบกักเก็บพลังงาน รวมถึงค่าขนส่งทั่วโลกกลับสู่ระดับก่อนเกิดโรคระบาด แต่อย่างไรก็ตามราคาที่ลดลงไม่ได้ส่งผลให้ ค่าใช้จ่ายสำหรับการผลิตไฟฟ้าจากหมุนเวียนลดต่ำลงในทันที

การพร้อมของที่ดินสำหรับพัฒนาโครงการ และศักยภาพของโครงข่ายไฟฟ้าในการเชื่อมต่อ ล้วนเป็นคอขวดที่สำคัญที่จะทำให้อุตสาหกรรมนี้ชะลอตัว ส่งผลให้ต้นทุนการพัฒนาโครงการเพิ่มสูงขึ้น นอกจากนั้นต้นทุนแรงงานก่อสร้างที่เพิ่มขึ้น รวมถึงต้นทุนดอกเบี้ยเงินกู้ที่เพิ่มขึ้นยังก่อให้เกิดความท้าทายในการพัฒนาโครงการใหม่ๆ อีกด้วย

แต่เนื่องจากเทรนด์โลกที่มุ่งเน้นไปสู่การผลิตไฟฟ้าจากพลังงานหมุนเวียน ส่งผลให้ความต้องการอุปกรณ์ที่เกี่ยวข้องทั่วโลกเพิ่มสูงขึ้น จึงไม่น่าแปลกใจที่ราคาอุปกรณ์จะไม่ลดต่ำลงอย่างมากในเร็วๆ นี้ สำหรับแบตเตอรี่นั้นก็ยังมีความท้าทายด้านขีดความสามารถในการผลิตเพื่อรองรับความต้องการที่เพิ่มขึ้นทั้งในอุตสาหกรรมยานยนต์ไฟฟ้า (EV) และอุตสาหกรรมพลังงานหมุนเวียน (Battery Energy Storage System: BESS)

2. อเมริกาและยุโรปมุ่งเน้นการผลิตแผงโซล่าร์และแบตเตอรี่ภายในประเทศ

ในปี 2023 ทั่วโลกมีความต้องการติดตั้งโรงไฟฟ้าพลังงานลม แสงอาทิตย์ และแบตเตอรี่เกือบ 500 GW ซึ่งมากกว่าจำนวนที่ติดตั้งในปี 2022 ถึง 20% แต่อย่างไรก็ตาม ความกังวลยังคงมีอยู่เกี่ยวกับการครอบงำการผลิตแผงโซล่าร์และแบตเตอรี่โดยจีน จึงก่อให้เกิดความเสี่ยงที่เกี่ยวข้องกับการพึ่งพาประเทศหรือภูมิภาคเดียวมากเกินไปในการจัดหาอุปกรณ์ที่จำเป็นสำหรับผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยเฉพาะอย่างยิ่งที่ผ่านมาประเทศต่างๆ ได้รับผลกระทบจากสถานการณ์ล็อคดาวน์จาก COVID-19 ปัญหาความขัดแย้งด้านการเมืองระหว่างภูมิภาค รวมถึงสงครามระหว่างรัสเซีย-ยูเครน ส่งผลให้หลายประเทศมีความกังวลต่อผลกระทบที่อาจเกิดขึ้นกับห่วงโซ่การผลิตสินค้า ทำให้หลายประเทศได้กระตุ้นให้เกิดการส่งเสริมให้เพิ่มการผลิตอุปกรณ์และสินค้าภายในประเทศมากขึ้น เพื่อลดการพึ่งพาต่างประเทศ

สหรัฐอเมริกาได้มีการออกนโยบายด้านสิ่งแวดล้อมครั้งที่ใหญ่ที่สุดเพื่อจูงใจให้เกิดการผลิตสินค้า และใช้เทคโนโลยีด้านพลังงานสะอาดที่หลากหลายเพื่อแก้ปัญหาสิ่งแวดล้อมในชื่อที่เรียกว่า พ.ร.บ. การลดเงินเฟ้อ (Inflation Reduction Act: IRA) เพื่อให้สามารถพึ่งพาตนเองได้มากขึ้น และเป็นการกระตุ้นเศรษฐกิจภายในประเทศ

ในทำนองเดียวกัน ประเทศในกลุ่มสหภาพยุโรปมีความต้องการอย่างมากในการเพิ่มการติดตั้งโรงไฟฟ้าพลังงานหมุนเวียนหลังการประกาศแผน REPowerEU และต้องการเพิ่มศักยภาพการผลิตอุปกรณ์ภายในประเทศ เน้นการพึ่งพาตนเอง ลดความกังวลด้านสิทธิมนุษยชนจากสินค้าที่ผลิตในประเทศอื่น เพิ่มการจ้างงานในท้องถิ่น และมาตรการจูงใจด้านภาษี เป็นปัจจัยขับเคลื่อนอุตสาหกรรมพลังงานหมุนเวียนในยุโรป เพื่อแก้ปัญหากำลังการผลิตที่มีอยู่อย่างจำกัดในปัจจุบัน

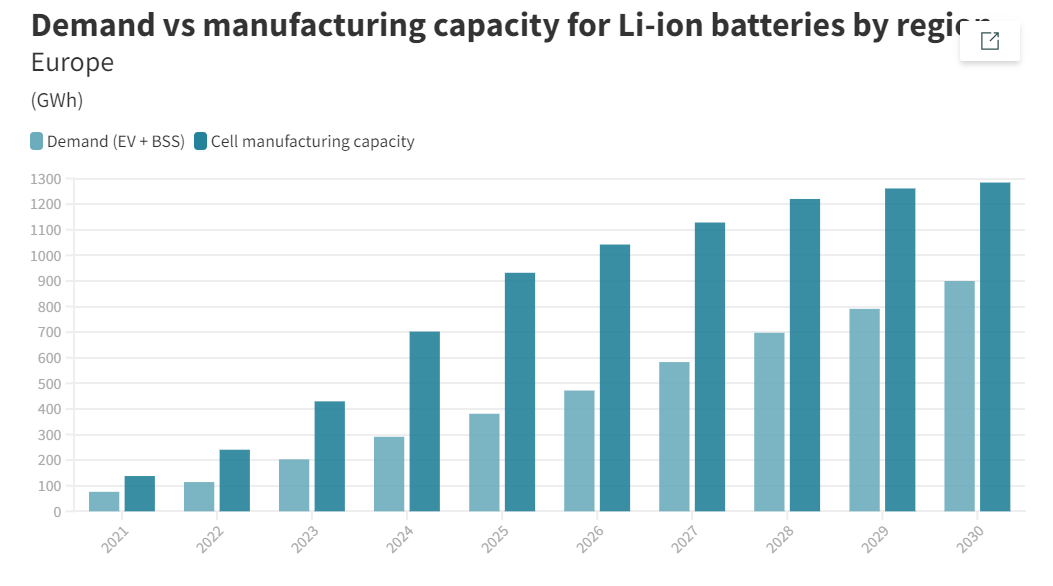

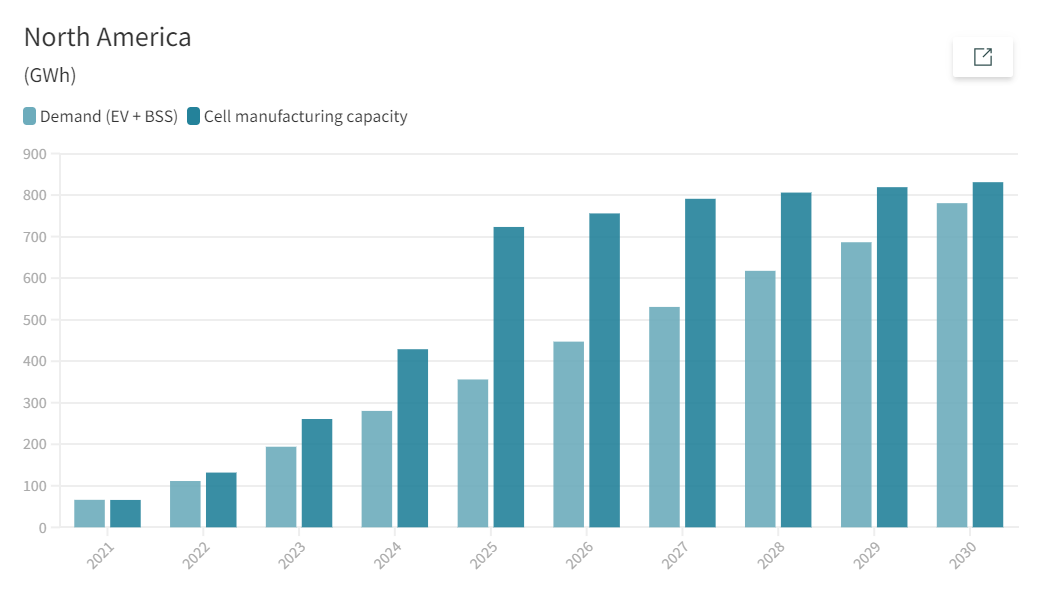

สำหรับการผลิตเซลล์แบตเตอรี่เพื่อรองรับอุตสาหกรรมพลังงานหมุนเวียนและยานยนต์ไฟฟ้า โรงงานขนาดใหญ่หลายแห่งจะเริ่มดำเนินการในยุโรปและสหรัฐอเมริกาในปี 2023 โดยหลายแห่งเป็นการร่วมทุนหรือความร่วมมือระหว่างผู้ผลิตแบตเตอรี่รายใหญ่ในเอเชีย และบริษัทยานยนต์รายใหญ่ ผลที่ตามมาก็คือ ยุโรปและสหรัฐอเมริกาจะมีกำลังการผลิตเซลล์แบตเตอรี่ในท้องถิ่นที่เพียงพอต่อความต้องการภายใน แต่อย่างไรก็ตามในช่วงแรกก็ยังคงต้องพึ่งการนำเข้า เนื่องจากโรงงานเหล่านี้ และห่วงโซ่การผลิตยังอยู่ในช่วงเริ่มต้นของการพัฒนา นอกจากนี้การจัดหาวัตถุดิบสำคัญที่จำเป็นสำหรับการผลิตเซลล์แบตเตอรี่ในปัจจุบันยังคงต้องนำเข้าจากจีน

รูปที่ 3: ความต้องการและขีดความสามารถในการผลิตแบตเตอรี่ลิเทียมไอออน (Li-Ion) ในยุโรป

ที่มา: S&P Global Commodity Insights

รูปที่ 4: ความต้องการและขีดความสามารถในการผลิตแบตเตอรี่ลิเทียมไอออน (Li-Ion) ในอเมริกาเหนือ

ที่มา: S&P Global Commodity Insights

3. เพิ่มการผลิตพลังงานแบบกระจายศูนย์ ก่อให้เกิดธุรกิจบริการรูปแบบใหม่

ในปี 2023 ภาคครัวเรือน และธุรกิจขนาดเล็กจะติดตั้ง Solar Rooftop มากขึ้น เนื่องจากปัจจัยกระตุ้นด้านราคาค่าไฟฟ้าที่เพิ่มสูงขึ้นมาก และต้นทุนอุปกรณ์ที่ลดลง โดยบางประเทศได้ออกนโยบายสนับสนุนให้มีการติดตั้งโซล่าร์ควบคู่กับแบตเตอรี่ เพื่อให้เกิดการบริหารจัดการพลังงานไฟฟ้าอย่างยืดหยุ่นและมีประสิทธิภาพมากขึ้น คาดการณ์ว่าภายในปี 2026 ประเทศเนเธอร์แลนด์จะมีการติดตั้ง Solar Rooftop ขนาด 1 kW ในทุกครัวเรือน

สำหรับการลงทุนติดตั้งโซล่าร์ในภาคครัวเรือน แนวทางการลงทุนที่แพร่หลายที่สุดยังคงเป็นการลงทุนด้วยตนเอง ซึ่งอาจได้รับแหล่งเงินกู้จากสถาบันการเงินในรูปแบบสินเชื่อสีเขียว (Green Finance) รวมถึงแรงจูงใจด้านส่วนลดทางภาษี การรับซื้อไฟฟ้าคืน เป็นต้น นอกจากนั้นยังมีรูปแบบธุรกิจให้บริการติดตั้งโซล่าร์โดยบุคคลที่สาม เช่น สัญญาเช่า และสัญญาซื้อขายไฟฟ้า ซึ่งจะแบ่งเบาภาระที่ครัวเรือนต้องลงทุนในช่วงแรก ซึ่งการให้บริการโมเดลธุรกิจรูปแบบนี้เป็นที่รู้จักกันอยู่แล้วสำหรับภาคอุตสาหกรรม แต่สำหรับภาคครัวเรือนกลับเป็นที่แพร่หลายอย่างมากทั่วสหรัฐอเมริกา

4. การตั้งเป้าหมายพลังงานหมุนเวียนที่ท้าทาย ให้เริ่มทำทันที

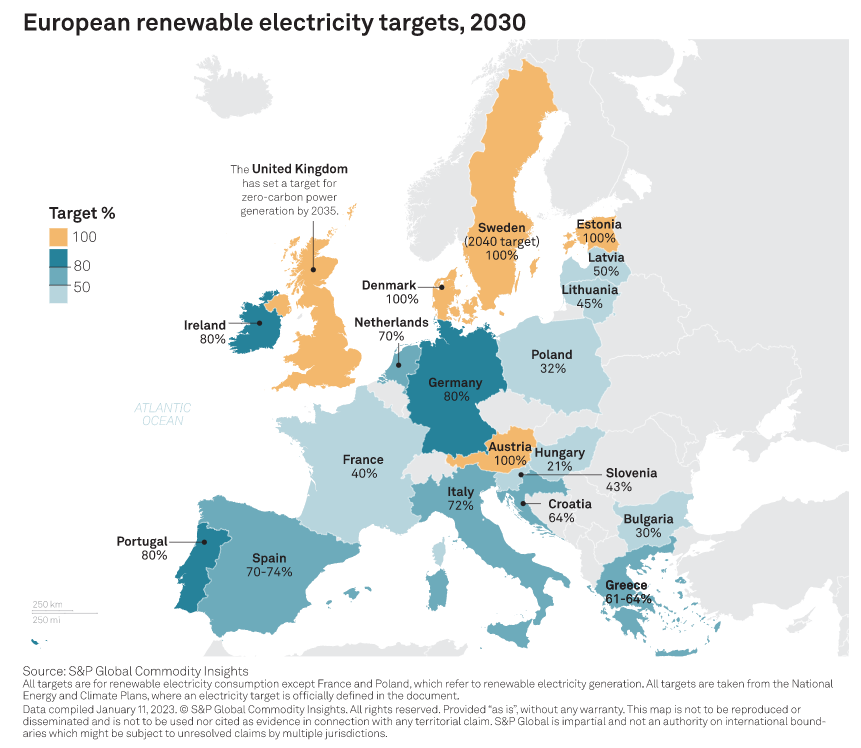

รูปที่ 5 การตั้งเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนของประเทศในกลุ่มสหภาพยุโรปภายในปี 2030

ที่มา: S&P Global Commodity Insights

ในปี 2022 รัฐบาลประเทศต่างๆ ได้ประกาศนโยบายที่สำคัญด้านพลังงาน เช่น

- การประกาศแผน REpowerEU เพื่อเร่งการใช้พลังงานหมุนเวียนในประเทศกลุ่มสหภาพยุโรป โดยภายในปี 2030 เดนมาร์ก ออสเตรีย และเอสโตเนีย ตั้งเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้ได้ 100% ขณะที่เยอรมนี โปรตุเกส และไอร์แลนด์ตั้งเป้าหมายไว้ที่ 80%

- การผ่าน พ.ร.บ. การลดเงินเฟ้อ (Inflation Reduction Act: IRA) ในประเทศสหรัฐอเมริกาเพื่อให้เงินสนับสนุน 370 พันล้านเหรียญสหรัฐ ใช้กระตุ้นให้เกิดการลงทุนด้านพลังงานหมุนเวียนภายในประเทศเพื่อต่อสู้กับการเปลี่ยนแปลงด้านสภาพอากาศ

- การออกนโยบายของประเทศจีนเพื่อกำหนดเป้าหมายการติดตั้งโรงไฟฟ้าพลังงานลม และแสงอาทิตย์มากกว่า 1,200 GW ภายในปี 2030

การบรรลุเป้าหมายส่งเสริมการใช้พลังงานหมุนเวียน จำเป็นต้องทำควบคู่กับการปรับปรุงโครงข่ายไฟฟ้าเพื่อรองรับการเชื่อมต่อโรงไฟฟ้าพลังงานหมุนเวียนโดยทันที นอกจากนั้นยังต้องส่งเสริมการใช้เทคโนโลยีพลังงานสะอาดอื่นๆ เช่น ระบบกักเก็บพลังงาน ระบบกักเก็บคาร์บอน และเชื้อเพลิงไฮโดรเจน เพื่อให้สามารถบรรลุเป้าหมายความมั่นคงด้านพลังงานของประเทศ และความเชื่อถือได้ของระบบไฟฟ้า

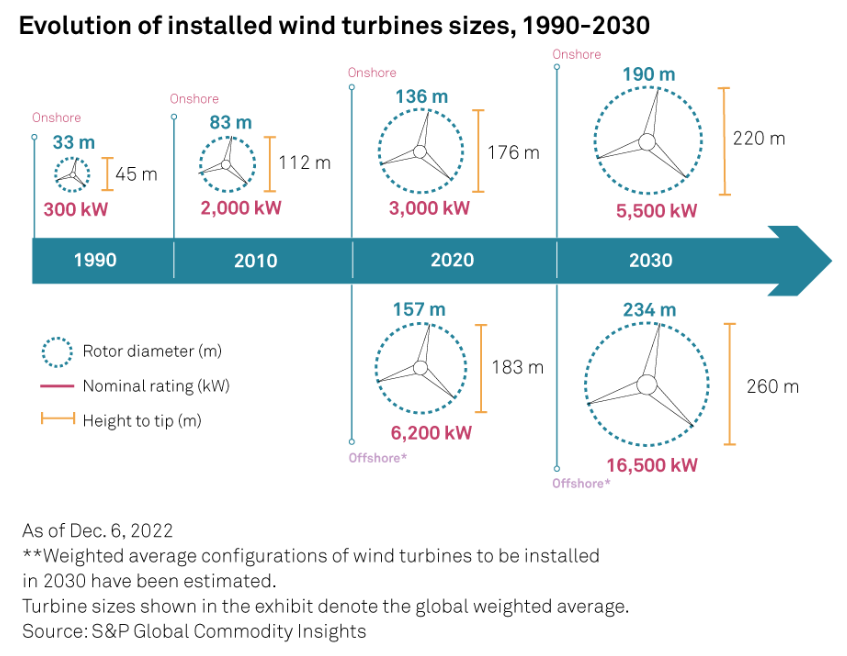

5. การพลิกกลับมาทำกำไรของผู้ผลิตกังหันลมผลิตไฟฟ้า

รูปที่ 6 พัฒนาการของขนาดใบพัดกังหันลมผลิตไฟฟ้าในช่วงปี 1990-2030

ที่มา: S&P Global Commodity Insights

การแข่งขันด้านเทคโนโลยีที่รุนแรง ประกอบกับอัตราเงินเฟ้อของราคาสินค้าโภคภัณฑ์ และความไม่แน่นอนของห่วงโซ่อุปทาน ส่งผลให้ผู้ผลิตกังหันลมรายใหญ่สามรายในยุโรปรายงานผลขาดทุนรวมกันมากกว่า 1 พันล้านยูโรในช่วง 9 เดือนแรกของปี 2022

เพื่อเป็นการตอบสนองระยะสั้น ผู้ผลิตเหล่านี้ได้ปรับขึ้นราคาขายกังหันลมเฉลี่ยเกือบ 25% ในปี 2022 แต่ราคาน่าจะเริ่มคงที่ในปี 2023 แต่อย่างไรก็ตามเพื่อให้เกิดความสามารถในการทำกำไรในระยะยาว ผู้ผลิตเหล่านี้จะปรับกระบวนการผลิตให้เป็นรูปแบบโมดูล (Modular) ปรับลดพอร์ตโฟลิโอผลิตภัณฑ์ของตนเอง โดยอาศัยผู้ผลิตที่หลากหลายเกิดเป็นห่วงโซ่อุปทานการผลิต ส่งผลให้เกิดการกระจายรายได้มากขึ้น

แนวโน้มการพัฒนากังหันลมผลิตไฟฟ้าในอนาคตจะไปสู่กังหันลมที่มีขนาดใบพัดใหญ่ขึ้น เพื่อเพิ่มศักยภาพในการผลิตพลังงานไฟฟ้า แต่ความเร็วของการพัฒนาผลิตภัณฑ์ในอนาคตอาจชะลอตัวลง แต่ยังคงจำเป็นต้องมีการศึกษาวิจัยและพัฒนาต่อไป คาดการณ์ว่าปริมาณการผลิตกังหันลมผลิตไฟฟ้าบนฝั่ง (Onshore Wind Turbines) จะเพิ่มขึ้นเป็น 2 เท่าในช่วงระหว่างปี 2023 ถึงปี 2030 และเพิ่มขึ้นเป็น 3 เท่าสำหรับการผลิตกังหันลมผลิตไฟฟ้านอกฝั่ง (Offshore Wind Turbines)

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

พฤษภาคม 2566

ข้อมูลแปลและเรียบเรียงจาก

https://plattsinfo.spglobal.com/cleantech-whitepaper-2023.html?utm_campaign=2023-q1-asia-energytransition-cleantechwhitepaper2023&utm_source=google&utm_medium=cpc&gclid=CjwKCAjw36GjBhAkEiwAKwIWybkeHqibNtY3wsLg3P8bSaLgL7_4Na8XQYKO8oIsdfk7-l0kfFM6ORoCedMQAvD_BwE